Поделиться

Бюджетное учреждение среднего профессионального образования

Ханты-Мансийского автономного округа-Югры

«Нижневартовский социально-гуманитарный колледж»

|

РАБОЧАЯ ПРОГРАММА

профессионального модуля ПМ. 02 «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации»

для специальности 38. 02. 01 Экономика и бухгалтерский учет (по отраслям)

наименование цикла профессиональный

Номер группы: 219 Э

|

Максимальная учебная нагрузка обучающихся 272 ч. Самостоятельная работа 4 ч. Консультации 2ч. Обязательная учебная нагрузка (всего) 254 ч. в том числе: теоретическое обучение 78 ч. практические занятия 104 ч. лабораторные занятия 0 ч. курсовая работа (проект) 0 ч. Промежуточная аттестация 12 ч. Учебная практика 36 ч. Производственная практика 36 ч. Форма промежуточной аттестации:

|

МДК.02.01 3,4 семестр – итоговая контрольная работа по МДК МДК 02.02 4 семестр – итоговая контрольная работа по МДК УП ПМ.02 4 семестр - зачет ПП ПМ.02 4 семестр – дифференцированный зачёт ПМ 02 - 4 семестр - Экзамен по профессиональному модулю |

г. Нижневартовск, 2019г.

Рабочая программа профессионального модуля разработана в соответствии с требованиями Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38. 02. 01 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом от 28.03.2019 № 146.

СОДЕРЖАНИЕ

|

|

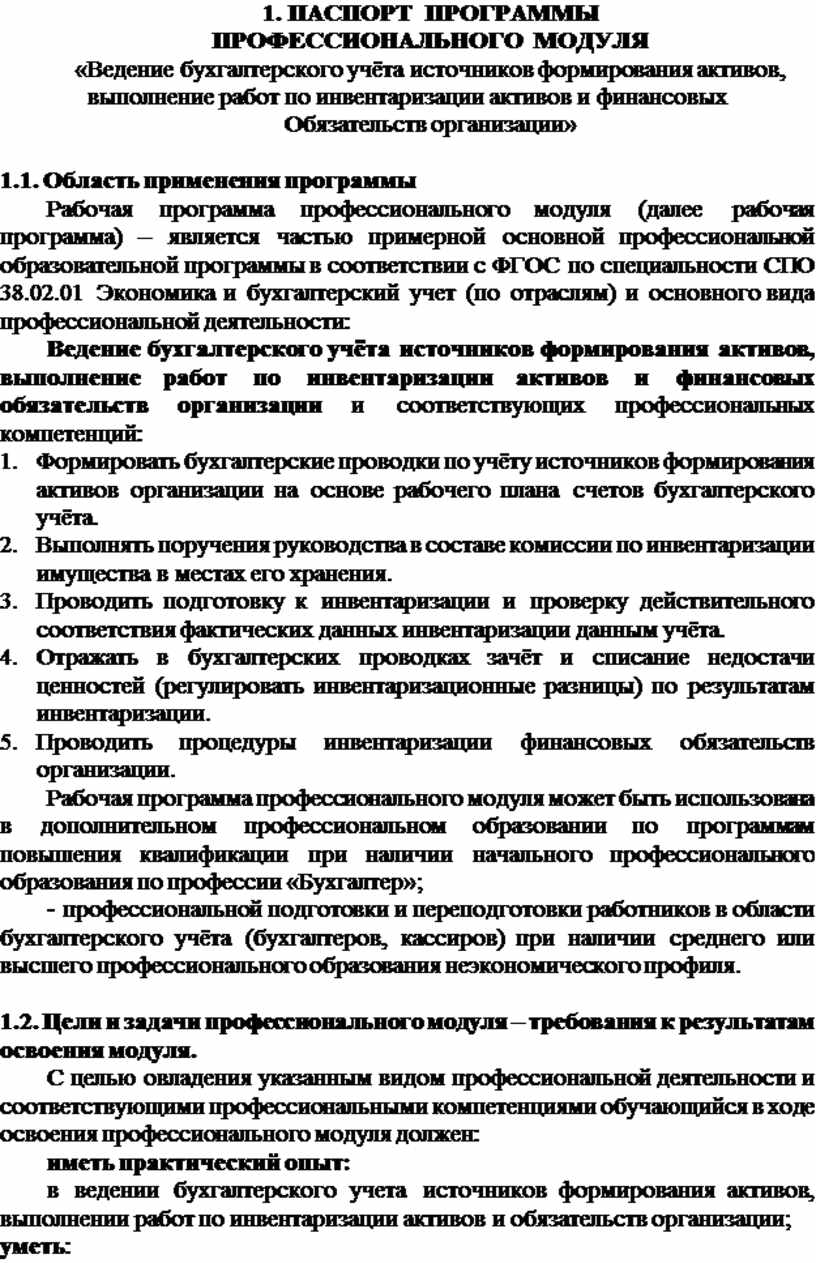

стр. |

|

1. Паспорт программы профессионального модуля

|

4 |

|

2. Результаты освоения профессионального модуля

|

8 |

|

3. Структура и примерное содержание профессионального модуля |

11 |

|

4. Условия реализации программы профессионального модуля |

25 |

|

5. Контроль и оценка результатов освоения профессионального модуля (вида профессиональной деятельности) |

30 |

1. ПАСПОРТ ПРОГРАММЫ

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

«Ведение бухгалтерского учёта источников формирования активов, выполнение работ по инвентаризации активов и финансовых

Обязательств организации»

1.1. Область применения программы

Рабочая программа профессионального модуля (далее рабочая программа) – является частью примерной основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям) и основного вида профессиональной деятельности:

Ведение бухгалтерского учёта источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации и соответствующих профессиональных компетенций:

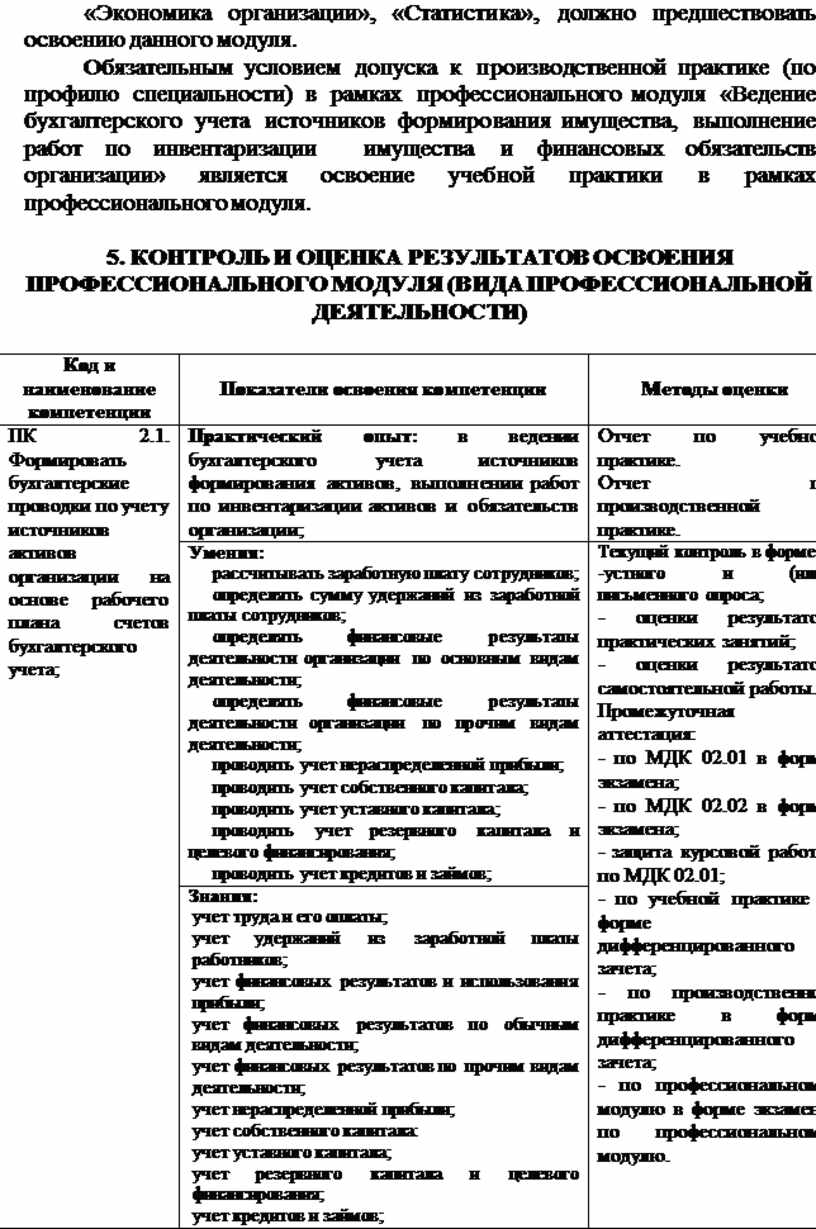

1. Формировать бухгалтерские проводки по учёту источников формирования активов организации на основе рабочего плана счетов бухгалтерского учёта.

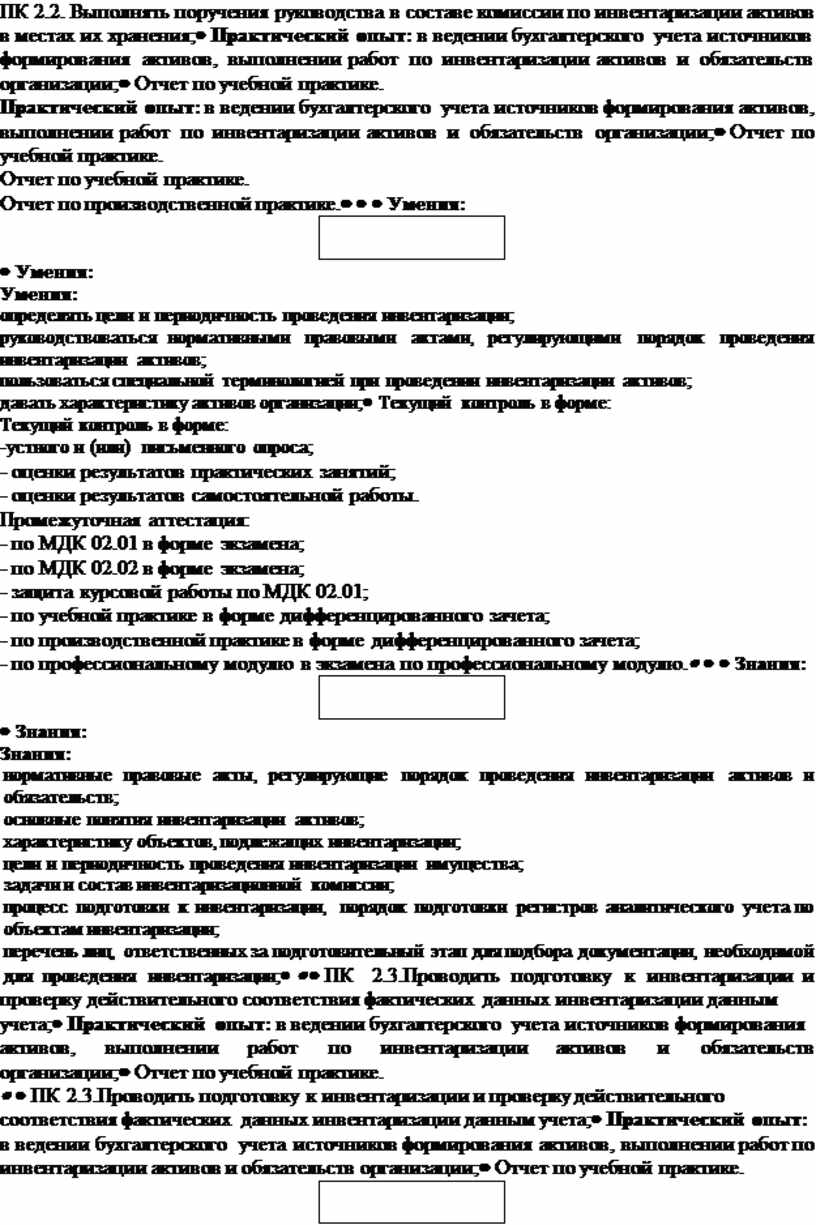

2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учёта.

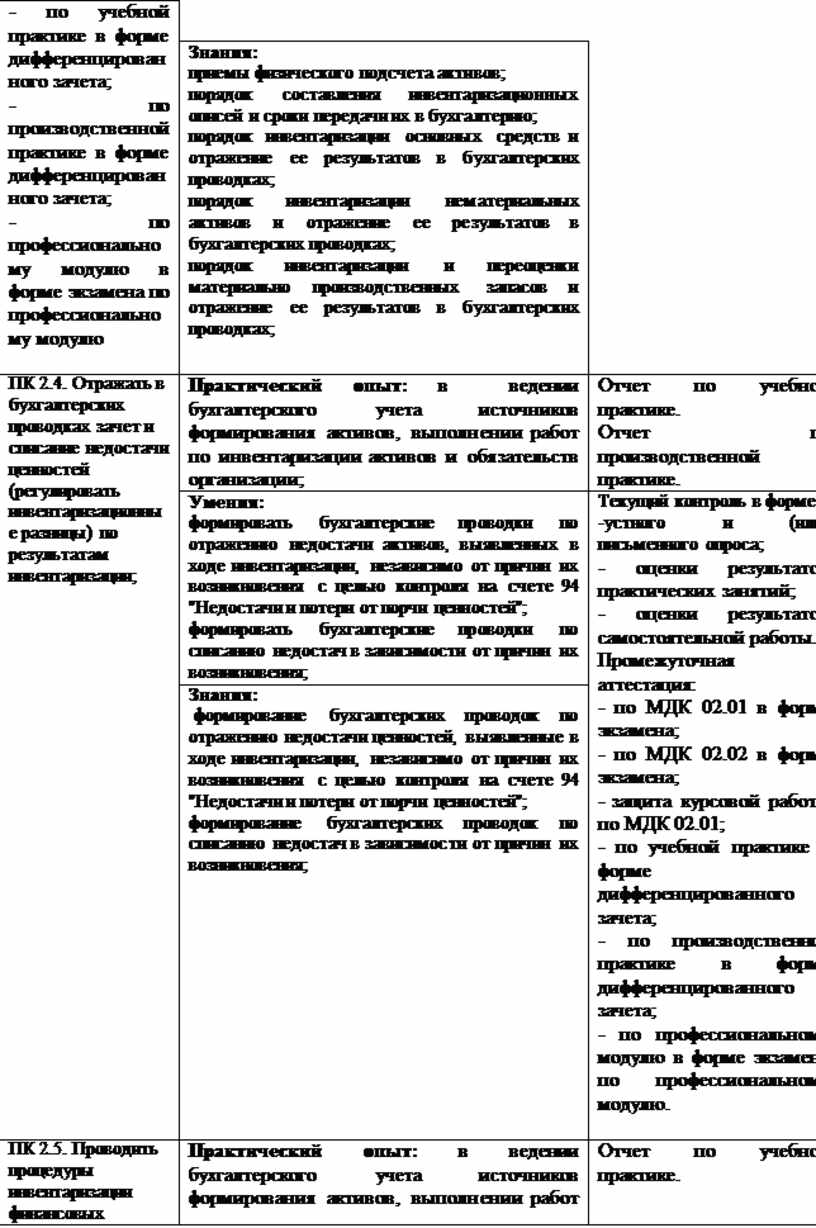

4. Отражать в бухгалтерских проводках зачёт и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

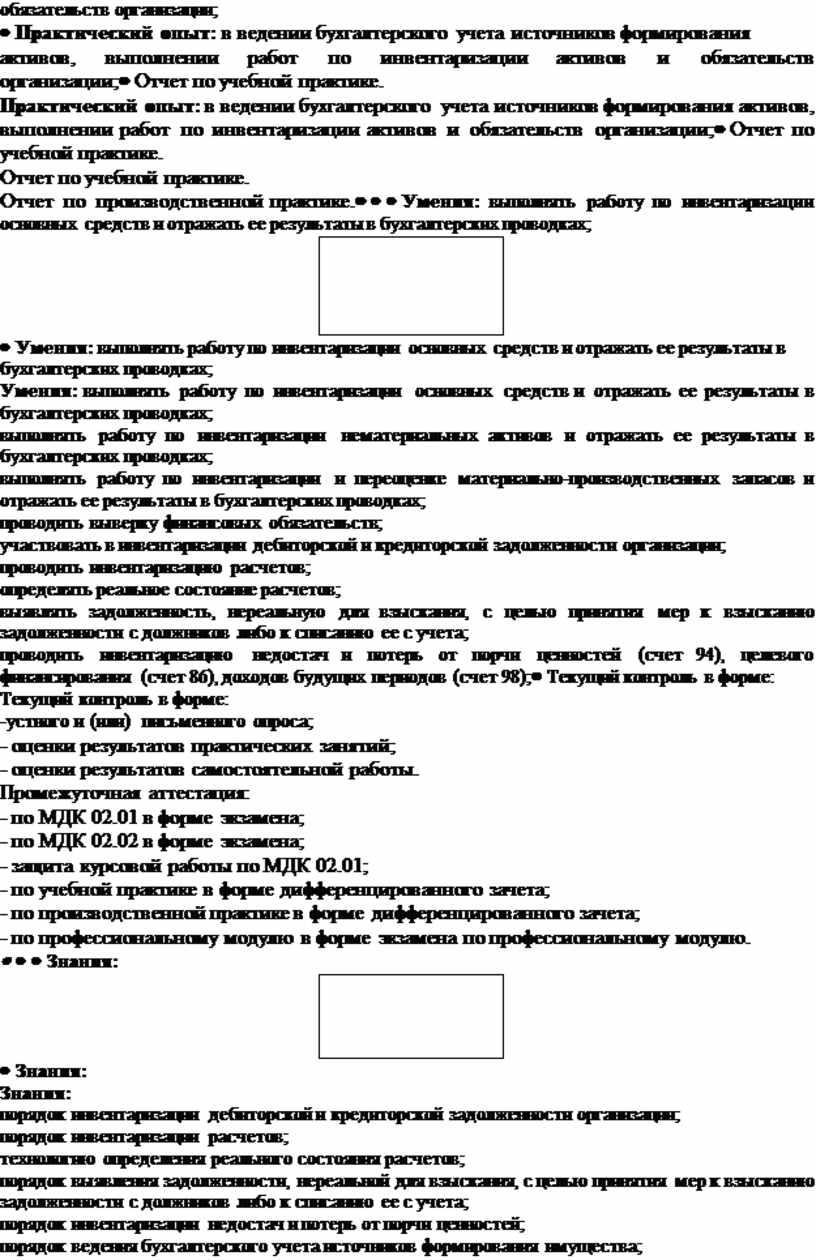

5. Проводить процедуры инвентаризации финансовых обязательств организации.

Рабочая программа профессионального модуля может быть использована в дополнительном профессиональном образовании по программам повышения квалификации при наличии начального профессионального образования по профессии «Бухгалтер»;

- профессиональной подготовки и переподготовки работников в области бухгалтерского учёта (бухгалтеров, кассиров) при наличии среднего или высшего профессионального образования неэкономического профиля.

1.2. Цели и задачи профессионального модуля – требования к результатам освоения модуля.

С целью овладения указанным видом профессиональной деятельности и соответствующими профессиональными компетенциями обучающийся в ходе освоения профессионального модуля должен:

иметь практический опыт:

в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации;

уметь:

рассчитывать заработную плату сотрудников;

определять сумму удержаний из заработной платы сотрудников;

определять финансовые результаты деятельности организации по основным видам деятельности;

определять финансовые результаты деятельности организации по прочим видам деятельности;

проводить учет нераспределенной прибыли;

проводить учет собственного капитала;

проводить учет уставного капитала;

проводить учет резервного капитала и целевого финансирования;

проводить учет кредитов и займов;

определять цели и периодичность проведения инвентаризации;

руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов;

пользоваться специальной терминологией при проведении инвентаризации активов;

давать характеристику активов организации;

готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

составлять инвентаризационные описи;

проводить физический подсчет активов;

формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

проводить выверку финансовых обязательств;

участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

проводить инвентаризацию расчетов;

определять реальное состояние расчетов;

выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета;

проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов;

составлять акт по результатам инвентаризации;

составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля.

знать:

учет труда и его оплаты;

учет удержаний из заработной платы работников;

учет финансовых результатов и использования прибыли;

учет финансовых результатов по обычным видам деятельности;

учет финансовых результатов по прочим видам деятельности;

учет нераспределенной прибыли;

учет собственного капитала:

учет уставного капитала;

учет резервного капитала и целевого финансирования;

учет кредитов и займов;

нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств;

основные понятия инвентаризации активов;

характеристику объектов, подлежащих инвентаризации;

цели и периодичность проведения инвентаризации имущества;

задачи и состав инвентаризационной комиссии;

процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации;

перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

приемы физического подсчета активов;

порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках;

формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

порядок инвентаризации дебиторской и кредиторской задолженности организации;

порядок инвентаризации расчетов;

технологию определения реального состояния расчетов;

порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета;

порядок инвентаризации недостач и потерь от порчи ценностей;

порядок ведения бухгалтерского учета источников формирования имущества;

порядок выполнения работ по инвентаризации активов и обязательств;

методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов.

порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

процедуру составления акта по результатам инвентаризации.

1.3. Рекомендуемое количество часов на освоение программы профессионального модуля:

Максимальной учебной нагрузки обучающегося –272 часов.

обязательной аудиторной учебной нагрузки обучающегося – 254 часов,

в том числе:

практических занятий – 104 часа,

самостоятельной работы обучающегося - 4 часа.

1.4. Распределение часов и форм промежуточной аттестации по семестрам

|

Курс |

Семестр |

ПМ, МДК, практика |

Максимальная учебная нагрузка |

Самостоятельная работа |

Обязательная учебная нагрузка |

В том числе |

Формы промежуточной аттестации |

||||

|

Теор. обучение |

Лаб. и пр.занятия |

Курсовая работа |

Консультации |

Экзамен квалификационный |

|||||||

|

2 |

3 |

МДК.02.01 Практические основы бухгалтерского учета источников формирования активов организации |

42 |

0 |

42 |

18 |

24 |

0 |

0 |

0 |

Итоговая контрольная работа по МДК |

|

2 |

4 |

МДК.02.01 Практические основы бухгалтерского учета источников формирования активов организации |

73 |

2 |

71 |

30 |

40 |

0 |

1 |

0 |

Итоговая контрольная работа по МДК |

|

2 |

4 |

МДК. 02.02 Бухгалтерская технология проведения и оформления инвентаризации активов и финансовых обязательств организации |

73 |

2 |

71 |

30 |

40 |

0 |

1 |

0 |

Итоговая контрольная работа по МДК |

|

2 |

4 |

УП.02.01 Учебная практика Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации |

36 |

|

36 |

|

Зачет |

||||

|

2 |

4 |

ПП. 02.01 Производственная практика Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации |

36 |

|

36 |

Дифференцированный зачет |

|||||

|

2 |

4 |

ПМ.02 |

12 |

|

|

|

12 |

Экзамен по профессиональному модулю |

|||

|

Итого |

|

272 |

4 |

256 |

78 |

104 |

- |

2 |

12 |

Экзамен по профессиональному модулю |

|

2. Результаты освоения профессионального модуля

Результатом освоения программы профессионального модуля является овладение обучающимися видом профессиональной деятельности Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации, в том числе профессиональными и общими компетенциями:

|

Код |

Наименование результата обучения |

|

ПК 2.1. |

Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. |

Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения. |

|

ПК 2.3. |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.4. |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.5 |

Проводить процедуры инвентаризации финансовых обязательств организации. |

|

ПК 2.6 |

Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов |

|

ПК 2.7 |

Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

|

ПК 5.6 |

Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля |

|

ПК 5.7 |

Сбор и анализ информации в ходе проведения контрольных процедур |

|

ПК 5.8 |

Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков |

|

ПК 5.9 |

Планирование основных направлений внутреннего контроля и контрольных процедур |

|

ПК 5.10 |

Распределение заданий между членами групп специалистов по внутреннему контролю |

|

ПК 5.11 |

Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков |

|

ПК 5.12 |

Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков |

|

ПК 6.8 |

Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта |

|

ПК 6.9 |

Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни |

|

ПК 6.10 |

Выполнять работу по итоговому обобщению фактов хозяйственной жизни |

|

ОК 1 |

Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам |

|

ОК 2 |

Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности |

|

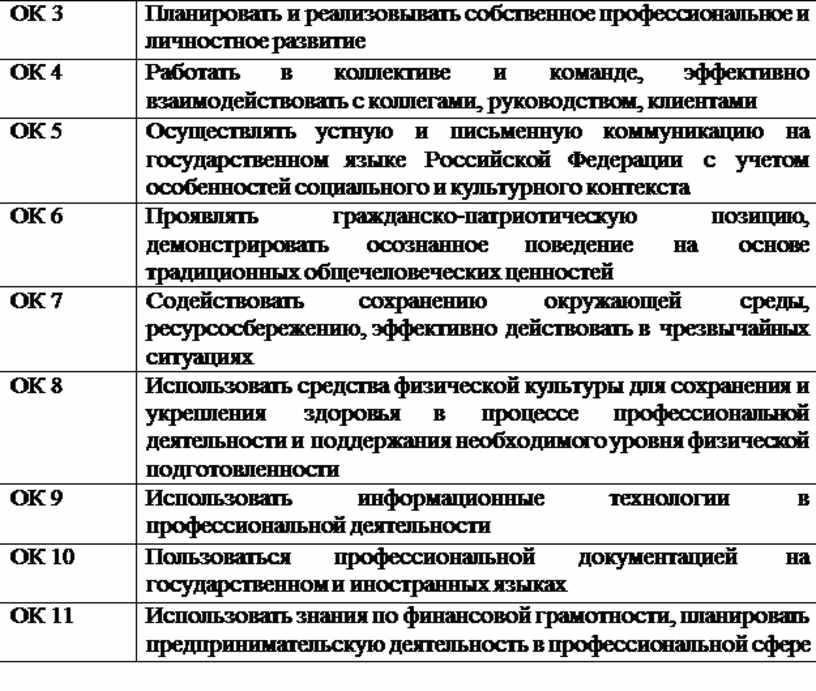

ОК 3 |

Планировать и реализовывать собственное профессиональное и личностное развитие |

|

ОК 4 |

Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами |

|

ОК 5 |

Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста |

|

ОК 6 |

Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей |

|

ОК 7

|

Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях |

|

ОК 8

|

Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности |

|

ОК 9 |

Использовать информационные технологии в профессиональной деятельности |

|

ОК 10 |

Пользоваться профессиональной документацией на государственном и иностранных языках |

|

ОК 11 |

Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере |

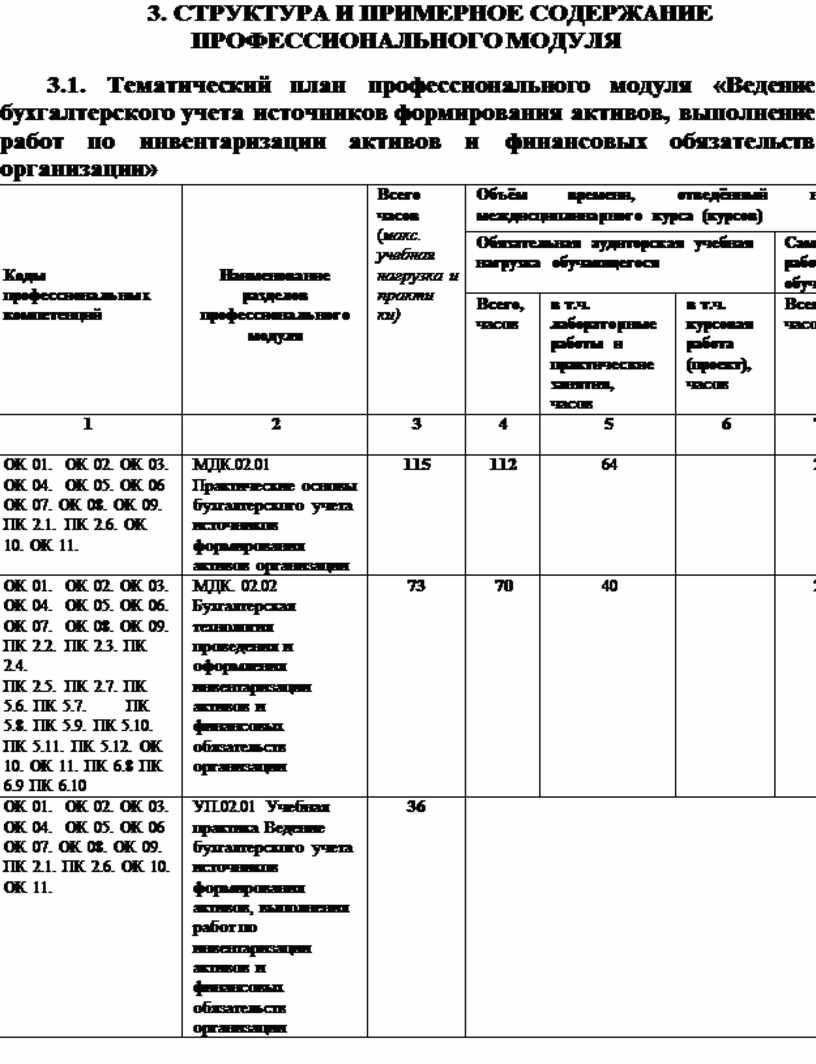

3. СТРУКТУРА И ПРИМЕРНОЕ СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. Тематический план профессионального модуля «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации»

|

Коды профессиональных компетенций |

Наименование разделов профессионального модуля |

Всего часов (макс. учебная нагрузка и практи ки) |

Объём времени, отведённый на освоение междисциплинарного курса (курсов) |

Консультации |

Промежуточная аттестация |

Практика |

|||||

|

Обязательная аудиторская учебная нагрузка обучающегося |

Самостоятельная работа обучающегося |

Учебная, часов |

Производственная по профилю специальности) часов (если предусмотрена рассредоточн ная практика) |

||||||||

|

Всего, часов |

в т.ч. лабораторные работы и практические занятия, часов |

в т.ч. курсовая работа (проект), часов |

Всего, часов |

в т.ч., курсовая работа (проект), часов |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

ОК 01. ОК 02. ОК 03. ОК 04. ОК 05. ОК 06 ОК 07. ОК 08. ОК 09. ПК 2.1. ПК 2.6. ОК 10. ОК 11. |

МДК.02.01 Практические основы бухгалтерского учета источников формирования активов организации |

115 |

112 |

64 |

|

2 |

- |

1 |

|

- |

- |

|

ОК 01. ОК 02. ОК 03. ОК 04. ОК 05. ОК 06. ОК 07. ОК 08. ОК 09. ПК 2.2. ПК 2.3. ПК 2.4. ПК 2.5. ПК 2.7. ПК 5.6. ПК 5.7. ПК 5.8. ПК 5.9. ПК 5.10. ПК 5.11. ПК 5.12. ОК 10. ОК 11. ПК 6.8 ПК 6.9 ПК 6.10 |

МДК. 02.02 Бухгалтерская технология проведения и оформления инвентаризации активов и финансовых обязательств организации |

73 |

70 |

40 |

|

2 |

- |

1 |

|

- |

- |

|

ОК 01. ОК 02. ОК 03. ОК 04. ОК 05. ОК 06 ОК 07. ОК 08. ОК 09. ПК 2.1. ПК 2.6. ОК 10. ОК 11. |

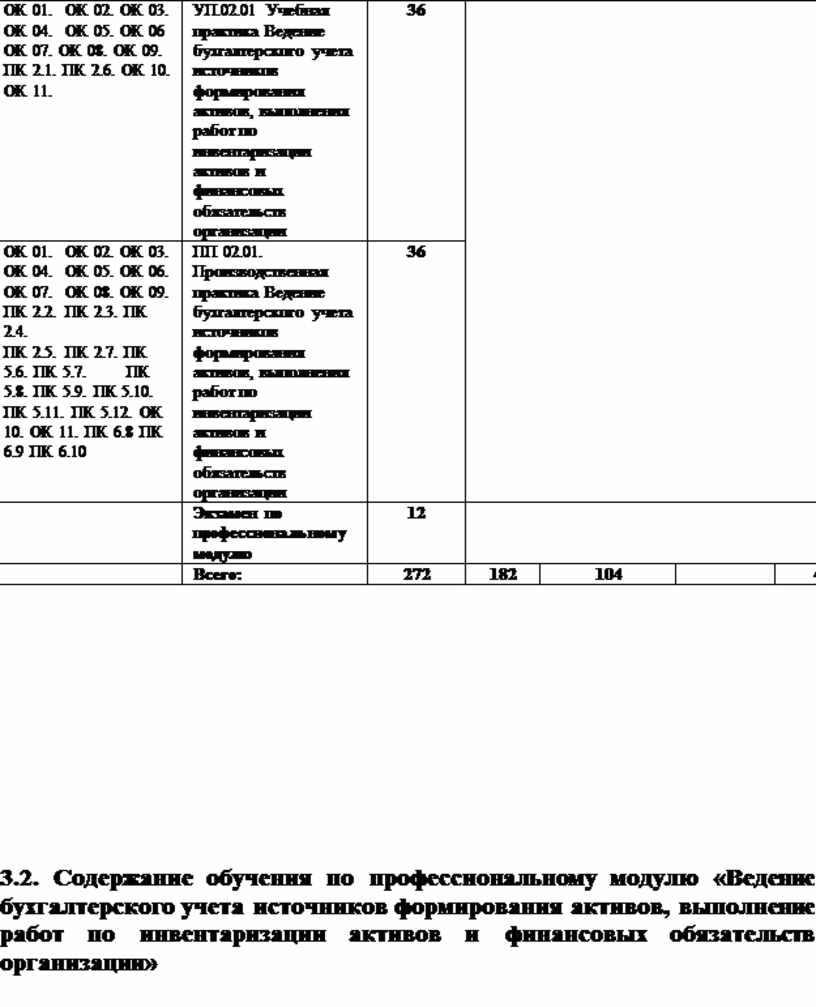

УП.02.01 Учебная практика Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации |

36 |

|

36 |

|

||||||

|

ОК 01. ОК 02. ОК 03. ОК 04. ОК 05. ОК 06. ОК 07. ОК 08. ОК 09. ПК 2.2. ПК 2.3. ПК 2.4. ПК 2.5. ПК 2.7. ПК 5.6. ПК 5.7. ПК 5.8. ПК 5.9. ПК 5.10. ПК 5.11. ПК 5.12. ОК 10. ОК 11. ПК 6.8 ПК 6.9 ПК 6.10 |

ПП 02.01. Производственная практика Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации |

36 |

|

36 |

|||||||

|

|

Экзамен по профессиональному модулю |

12 |

|

12 |

|

|

|||||

|

|

Всего: |

272 |

182 |

104 |

|

4 |

|

2 |

12 |

36 |

36 |

3.2. Содержание обучения по профессиональному модулю «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации»

|

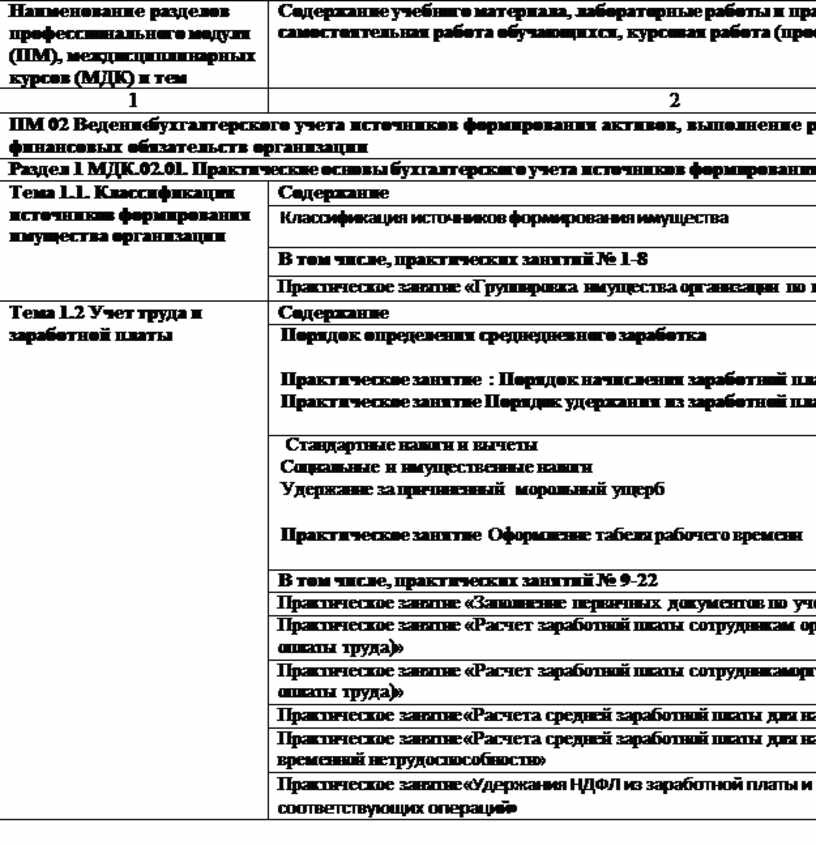

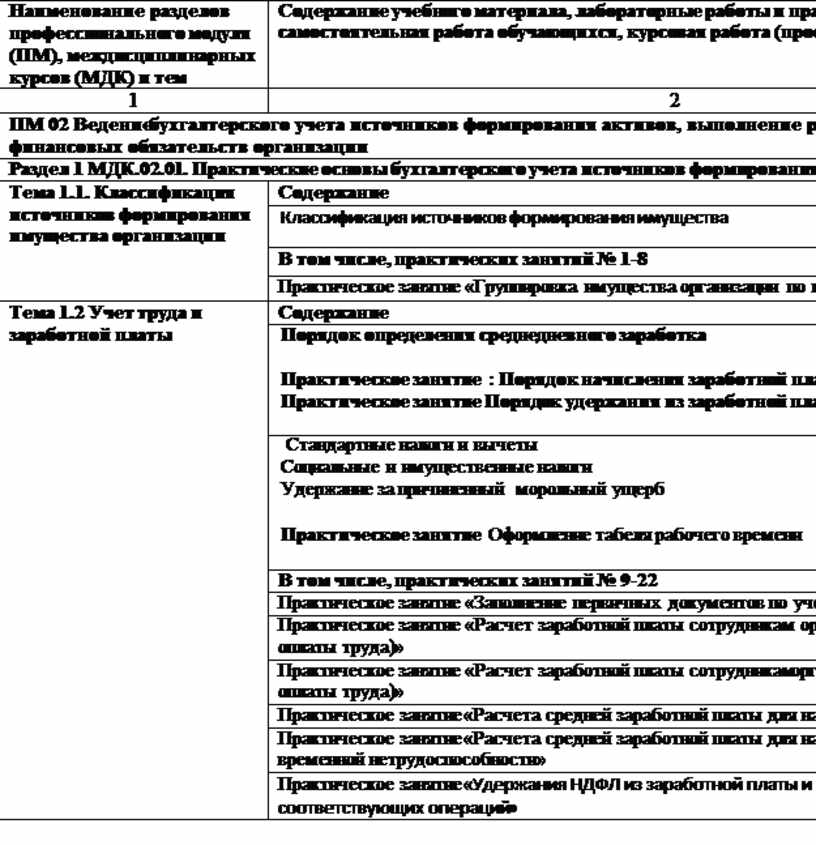

Наименование разделов профессионального модуля (ПМ), междисциплинарных курсов (МДК) и тем |

Содержание учебного материала, лабораторные работы и практические занятия, самостоятельная работа обучающихся, курсовая работа (проект) (если предусмотрены) |

Объём часов |

Уровень освоения |

|

1 |

2 |

3 |

|

|

ПМ 02 Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

|

||

|

Раздел 1 МДК.02.01. Практические основы бухгалтерского учета источников формирования активов организации |

|

|

|

|

Тема 1.1. Классификация источников формирования имущества организации |

Содержание |

2 |

|

|

Классификация источников формирования имущества |

|||

|

В том числе, практических занятий № 1-8 |

4 |

||

|

Практическое занятие «Группировка имущества организации по источникам формирования» |

|||

|

Тема 1.2 Учет труда и заработной платы |

Содержание |

12

4 |

2 |

|

Порядок определения среднедневного заработка

Практическое занятие : Порядок начисления заработной платы за время командировки Практическое занятие Порядок удержания из заработной платы НДФЛ

|

|||

|

Стандартные налоги и вычеты Социальные и имущественные налоги Удержание за причиненный морольный ущерб

Практическое занятие Оформление табеля рабочего времени

|

6

|

||

|

В том числе, практических занятий № 9-22 |

14 |

||

|

Практическое занятие «Заполнение первичных документов по учету труда и его оплаты» |

2 |

||

|

Практическое занятие «Расчет заработной платы сотрудникам организации (повременная форма оплаты труда)» |

2 |

||

|

Практическое занятие «Расчет заработной платы сотрудникам организации (сдельная форма оплаты труда)» |

2 |

||

|

Практическое занятие «Расчета средней заработной платы для начисления отпускных» |

1 |

||

|

Практическое занятие «Расчета средней заработной платы для начисления пособий по временной нетрудоспособности» |

1 |

||

|

Практическое занятие «Удержания НДФЛ из заработной платы и отражение в учете соответствующих операций» |

1 |

||

|

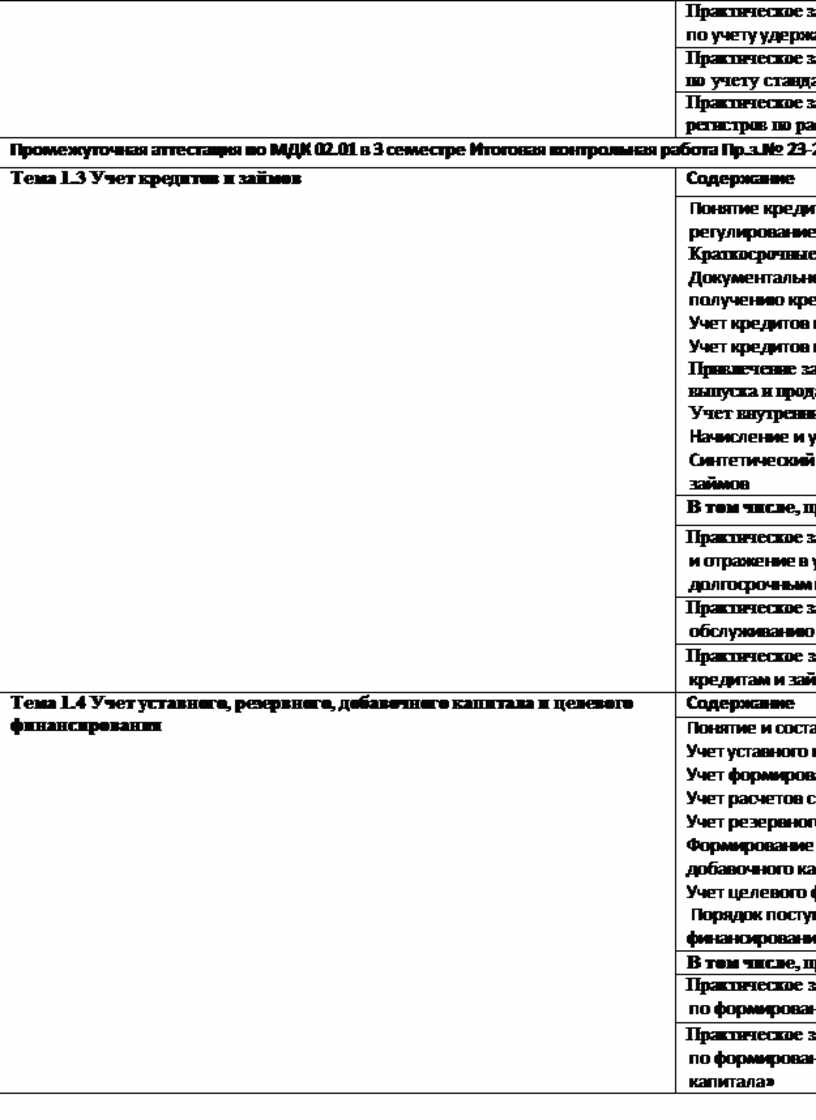

Практическое занятие «Решение ситуационных задач по учету удержаний из заработной платы» |

1 |

||

|

Практическое занятие «Решение ситуационных задач по учету стандартных налоговых вычетов» |

2 |

||

|

Практическое занятие «Заполнение бухгалтерских регистров по расчету заработной платы» |

2 |

||

|

Промежуточная аттестация по МДК 02.01 в 3 семестре Итоговая контрольная работа Пр.з.№ 23-24 |

2 |

|

|

|

Тема 1.3 Учет кредитов и займов

|

Содержание |

10 |

2 |

|

Понятие кредитов и займов и нормативное регулирование их учета Краткосрочные и долгосрочные кредиты и займы. Документальное оформление операций по получению кредитов и займов. Учет кредитов и займов Учет кредитов и займов и затрат по их обслуживанию. Привлечение заемных средств путем выдачи векселей. выпуска и продажи облигаций. Учет внутренних займов. Начисление и учет процентов по кредитам. Синтетический и аналитический учет кредитов и займов |

|||

|

В том числе, практических занятий № 1-12 |

12 |

||

|

Практическое занятие «Документальное оформление и отражение в учете операций по краткосрочным и долгосрочным кредитам и займам» |

4 |

||

|

Практическое занятие «Отражение в учете затрат по обслуживанию кредитов и займов» |

4 |

||

|

Практическое занятие «Отражение в учете расчетов по кредитам и займам» |

4 |

||

|

Тема 1.4 Учет уставного, резервного, добавочного капитала и целевого финансирования

|

Содержание |

10 |

2 |

|

Понятие и состав собственного капитала организации. Учет уставного капитала и расчетов с учредителями Учет формирования и изменения уставного капитала. Учет расчетов с учредителями. Учет резервного и добавочного капитала Формирование и использование резервного и добавочного капитала. Учет целевого финансирования. Порядок поступления средств целевого финансирования. |

|||

|

В том числе, практических занятий № 13-26 |

14 |

||

|

Практическое занятие «Учет хозяйственных операций по формированию и изменению уставного капитала» |

4 |

||

|

Практическое занятие «Учет хозяйственных операций по формированию и изменению резервного капитала» |

6 |

||

|

Практическое занятие «Учет хозяйственных операций по формированию и изменению добавочного капитала» |

4 |

||

|

Тема 1.5 Учет финансовых результатов |

Содержание |

10 |

2 |

|

Понятие доходов организации, порядок их признания в бухгалтерском учете. Классификация доходов (расходов) организации Порядок формирования финансовых результатов деятельности организации по основным видам деятельности Структура финансового результата деятельности организации. Порядок формирования финансовых результатов деятельности организации. Учет финансовых результатов от обычных видов деятельности. Порядок формирования финансовых результатов деятельности организации по прочим видам деятельности. Учет финансовых результатов по прочим видам деятельности. Учет нераспределенной прибыли Выявление и отражение в учете нераспределенной прибыли. Направления использования прибыли. Отражение в учете использования прибыли. |

|||

|

В том числе, практических занятий № 27-38 |

12 |

||

|

Практическое занятие «Расчет прибыли (убытка) по основным видам деятельности организации» |

2 |

||

|

Практическое занятие «Расчет прибыли (убытка) по прочим видам деятельности организации» |

2 |

||

|

Практическое занятие «Отражение на счетах бухгалтерского учета финансовых результатов» |

1 |

||

|

Практическое занятие «Отражение в учете использования нераспределенной прибыли и ее использование» |

2 |

||

|

Практическое занятие «Создание резервов по сомнительным долгам» |

1 |

||

|

Практическое занятие «Отражение на счетах операций по реформации баланса» |

1 |

||

|

Практическое занятие «Учет прочих доходов и расходов» |

1 |

||

|

Практическое занятие «Решение ситуационных задач по формированию финансового результата (прибыли)» |

1 |

||

|

Практическое занятие «Решение ситуационных задач по формированию финансового результата (убытка)» |

1 |

||

|

Промежуточная аттестация по МДК 02.01 в 4 семестре Итоговая контрольная работа Пр.з. № 39-40 |

2 |

|

|

|

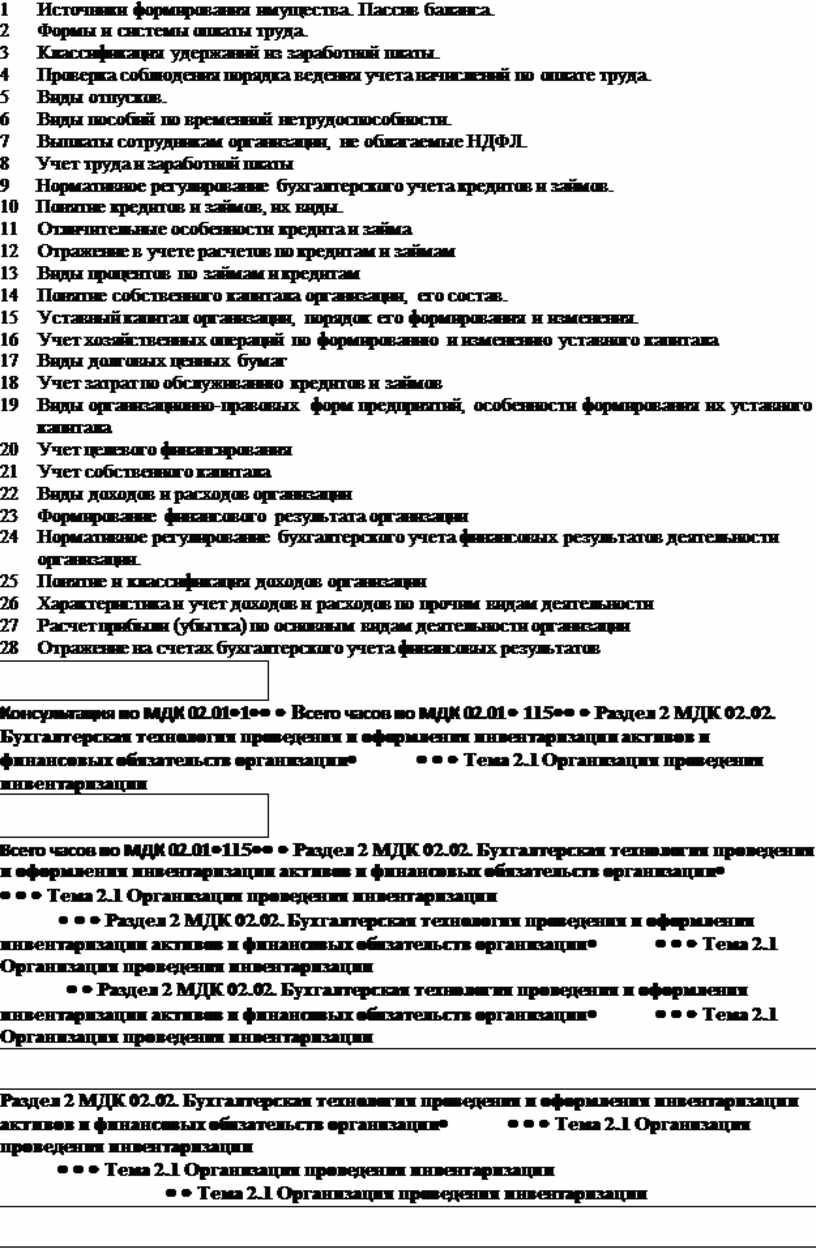

Тематика самостоятельной учебной работы при изучении МДК 02.01 систематическая проработка конспектов занятий, учебной литературы, подготовка к практическим работам, выполнение самостоятельных заданий по темам: 1 Источники формирования имущества. Пассив баланса.2 Формы и системы оплаты труда. 3 Классификация удержаний из заработной платы. 4 Проверка соблюдения порядка ведения учета начислений по оплате труда. 5 Виды отпусков. 6 Виды пособий по временной нетрудоспособности. 7 Выплаты сотрудникам организации, не облагаемые НДФЛ. 8 Учет труда и заработной платы 9 Нормативное регулирование бухгалтерского учета кредитов и займов. 10 Понятие кредитов и займов, их виды. 11 Отличительные особенности кредита и займа 12 Отражение в учете расчетов по кредитам и займам 13 Виды процентов по займам и кредитам 14 Понятие собственного капитала организации, его состав. 15 Уставный капитал организации, порядок его формирования и изменения. 16 Учет хозяйственных операций по формированию и изменению уставного капитала 17 Виды долговых ценных бумаг 18 Учет затрат по обслуживанию кредитов и займов 19 Виды организационно-правовых форм предприятий, особенности формирования их уставного капитала 20 Учет целевого финансирования 21 Учет собственного капитала 22 Виды доходов и расходов организации 23 Формирование финансового результата организации 24 Нормативное регулирование бухгалтерского учета финансовых результатов деятельности организации. 25 Понятие и классификация доходов организации 26 Характеристика и учет доходов и расходов по прочим видам деятельности 27 Расчет прибыли (убытка) по основным видам деятельности организации 28 Отражение на счетах бухгалтерского учета финансовых результатов 29 Учет финансовых результатов |

2 |

|

|

|

Консультация по МДК 02.01 |

1 |

|

|

|

Всего часов по МДК 02.01 |

115 |

|

|

|

Раздел 2 МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации активов и финансовых обязательств организации |

|

|

|

|

Тема 2.1 Организация проведения инвентаризации

|

Содержание |

6 |

2 |

|

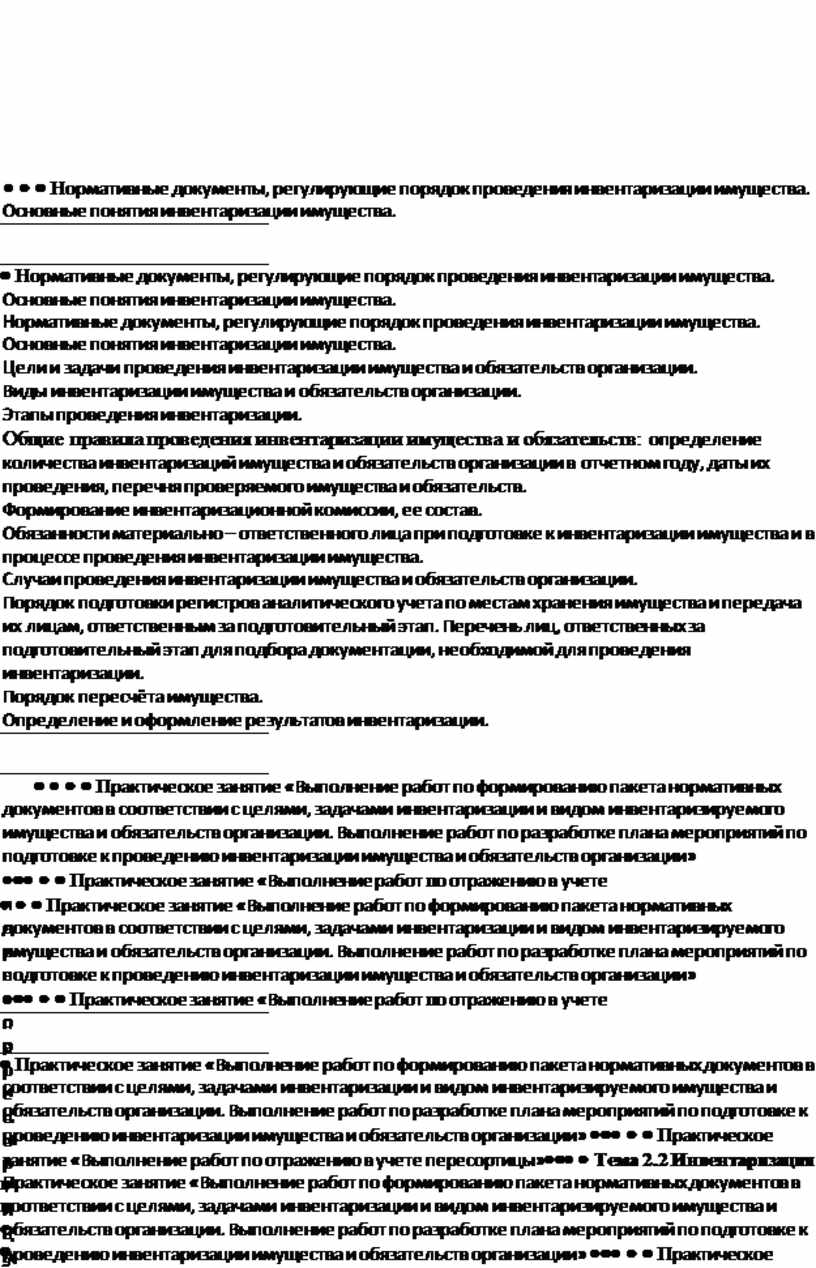

Нормативные документы, регулирующие порядок проведения инвентаризации имущества. Основные понятия инвентаризации имущества. Цели и задачи проведения инвентаризации имущества и обязательств организации. Виды инвентаризации имущества и обязательств организации. Этапы проведения инвентаризации. Общие правила проведения инвентаризации имущества и обязательств: определение количества инвентаризаций имущества и обязательств организации в отчетном году, даты их проведения, перечня проверяемого имущества и обязательств. Формирование инвентаризационной комиссии, ее состав. Обязанности материально – ответственного лица при подготовке к инвентаризации имущества и в процессе проведения инвентаризации имущества. Случаи проведения инвентаризации имущества и обязательств организации. Порядок подготовки регистров аналитического учета по местам хранения имущества и передача их лицам, ответственным за подготовительный этап. Перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации. Порядок пересчёта имущества. Определение и оформление результатов инвентаризации. Инвентаризация финансовых обязательств. |

|||

|

В том числе, практических занятий № 1-8 |

8 |

||

|

Практическое занятие «Выполнение работ по формированию пакета нормативных документов в соответствии с целями, задачами инвентаризации и видом инвентаризируемого имущества и обязательств организации. Выполнение работ по разработке плана мероприятий по подготовке к проведению инвентаризации имущества и обязательств организации» |

|||

|

Практическое занятие «Выполнение работ по отражению в учете пересортицы» |

|

||

|

Тема 2.2 Инвентаризация внеоборотных активов |

Содержание |

6 |

2 |

|

Порядок проведения инвентаризации основных средств. Порядок оформления результатов инвентаризации основных средств Порядок проведения инвентаризации нематериальных активов. Порядок оформления результатов инвентаризации нематериальных активов. |

|||

|

В том числе, практических занятий № 9-18 |

10 |

||

|

Практическое занятие «Выполнение работ по отражению результатов инвентаризации внеоборотных активов (документальное оформление, составление бухгалтерских проводок)» |

|||

|

Тема 2.3 Инвентаризация оборотных активов |

Содержание |

4 |

2 |

|

Порядок проведения инвентаризации материально-производственных запасов. Порядок оформления результатов инвентаризации материально-производственных запасов. Порядок проведения инвентаризации незавершённого производства. Порядок оформления результатов инвентаризации незавершённого производства. Порядок проведения инвентаризации и оформления результатов инвентаризации кассы. Порядок проведения инвентаризации и оформления результатов инвентаризации средств на счетах в банке. |

|||

|

В том числе, практических занятий № 19-26 |

8 |

||

|

Практическое занятие «Документальное оформление результатов инвентаризации материально-производственных запасов и незавершенного производства» |

|||

|

Практическое занятие «Выполнение работ по проведению инвентаризации кассы и средств на счетах в банке. Отражение результатов инвентаризации в бухгалтерском учете» |

|||

|

Тема 2.4 Инвентаризация расчетов

|

Содержание |

4 |

2 |

|

Порядок проведения и оформления результатов инвентаризации расчетов. Порядок проведения и оформления результатов инвентаризации расчетов с подотчётными лицами. Порядок инвентаризации расчетов; |

|||

|

В том числе, практических занятий № 27-30 |

4 |

||

|

Практическое занятие «Выполнение работ по инвентаризации расчётов и отражению результатов инвентаризации расчетов в учете» |

|||

|

Тема 2.5 Инвентаризация целевого финансирования и доходов будущих периодов

|

Содержание |

6 |

2 |

|

Порядок проведения и оформления результатов инвентаризации целевого финансирования. Порядок оформления результатов инвентаризации доходов будущих периодов. |

|||

|

В том числе, практических занятий № 31-34 |

4 |

||

|

Практическое занятие «Выполнение работ по инвентаризации целевого финансировании, доходов будущих периодов и отражению результатов в учете» |

|||

|

Тема 2.6 Инвентаризация недостач и потерь от порчи ценностей |

Содержание |

4 |

2 |

|

Порядок проведения и оформления результатов инвентаризации недостач и потерь от порчи ценностей. |

|||

|

В том числе, практических занятий № 35-38 |

4 |

||

|

Практическое занятие «Выполнение работ по выявлению недостач и потерь от порчи ценностей и оформление в учете результатов инвентаризации.» |

|||

|

Итоговая контрольная работа Пр.з. № 39-40 |

2 |

3 |

|

|

Тематика самостоятельной работы при изучении МДК 02.02 Систематическая проработка конспектов занятий, учебной литературы, подготовка к практическим работам, выполнение самостоятельных заданий по темам: 1. Организация проведения инвентаризации 2. Инвентаризация внеоборотных активов 3. Порядок оформления результатов инвентаризации материально-производственных запасов. 4. Порядок проведения инвентаризации незавершённого производства. 5. Инвентаризация оборотных активов 6. Инвентаризация расчетов. 7. Технология определения реального состояния расчетов. 8. Выполнение работ по инвентаризации расчётов и отражению результатов инвентаризации расчетов в учете 9. Порядок проведения инвентаризации и оформления результатов инвентаризации кассы. 10. Порядок проведения инвентаризации и оформления результатов инвентаризации средств на счетах в банке. 11. Инвентаризация целевого финансирования и доходов будущих периодов 12. Выполнение работ по инвентаризации целевого финансировании, доходов будущих периодов и отражению результатов в учете 13. Инвентаризация недостач и потерь от порчи ценностей 14. Порядок выявления задолженности, нереальной к взысканию. 15. Порядок инвентаризации дебиторской и кредиторской задолженности экономического субъекта. 16. Порядок проведения и оформления результатов инвентаризации недостач и потерь от порчи ценностей. |

2 |

|

|

|

Консультация по МДК 02.02 |

1 |

|

|

|

Всего часов по МДК 02.02 |

73 |

|

|

|

Учебная практика |

36 |

3 |

|

|

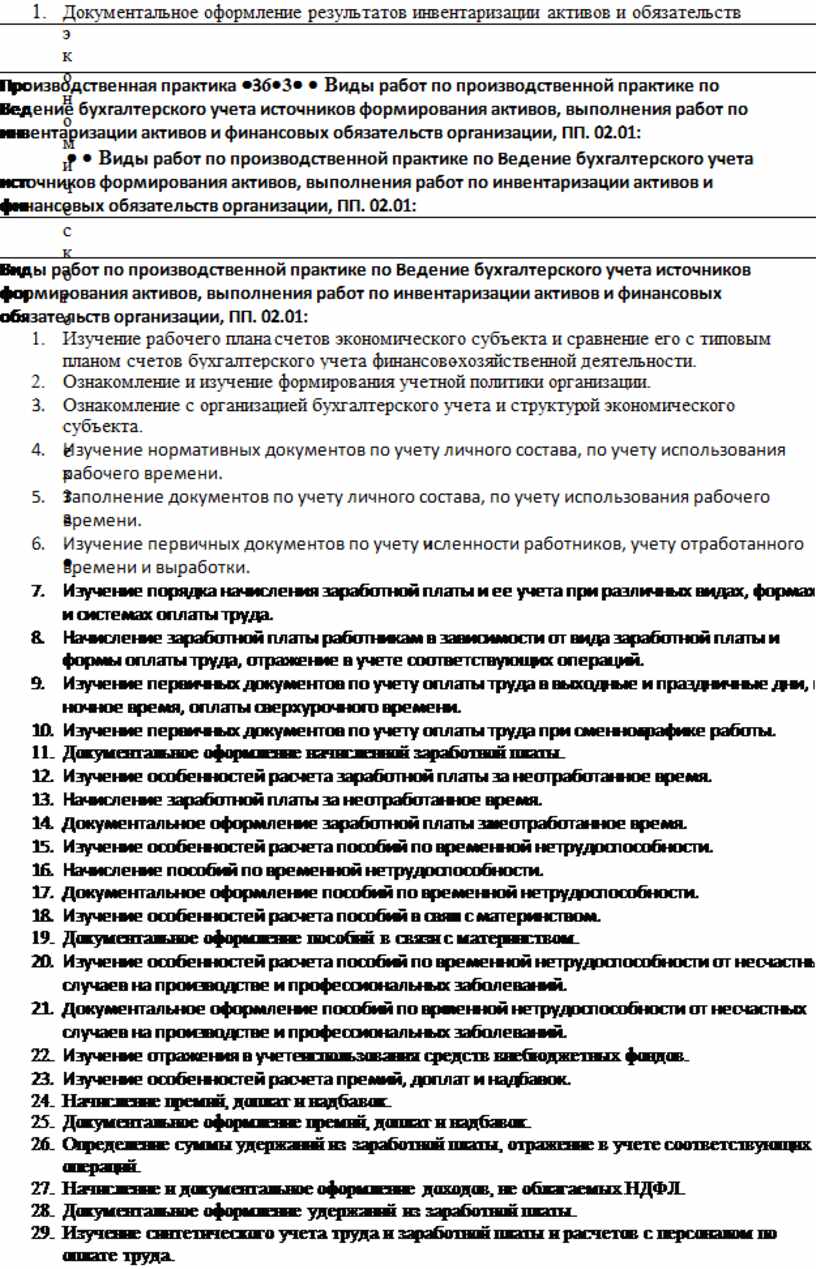

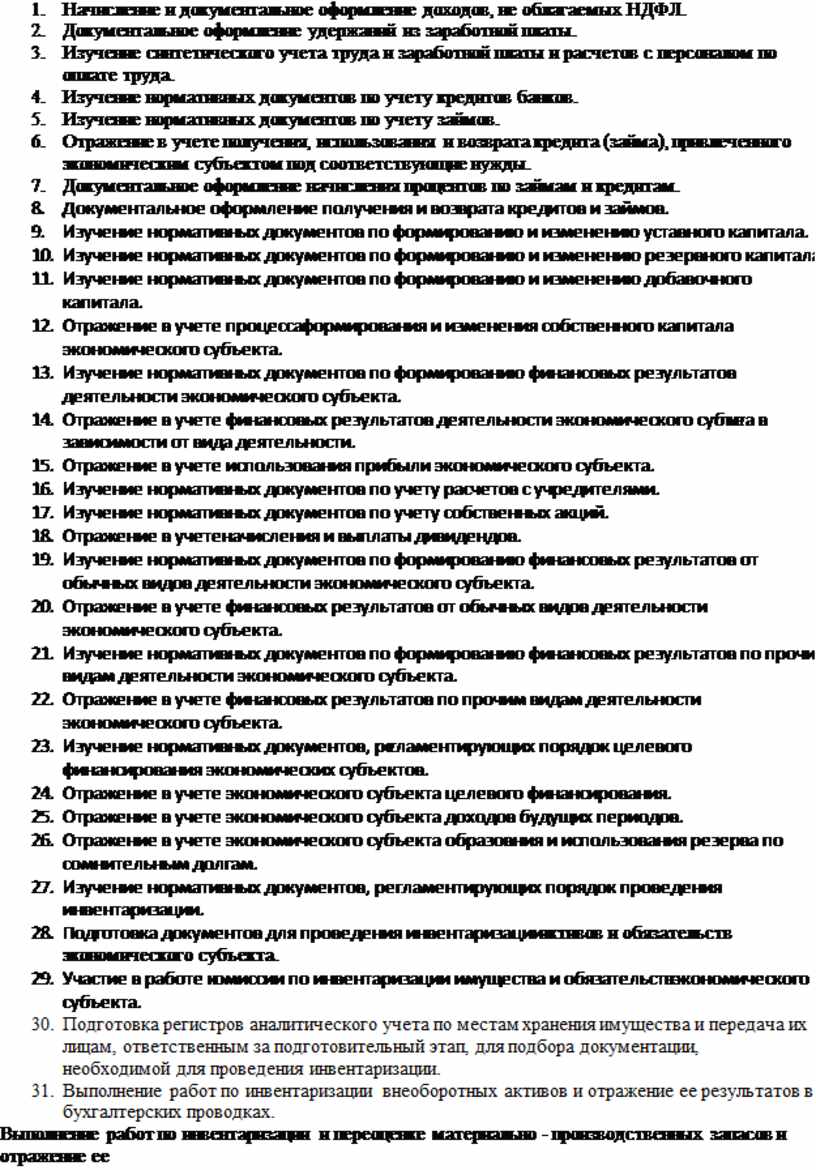

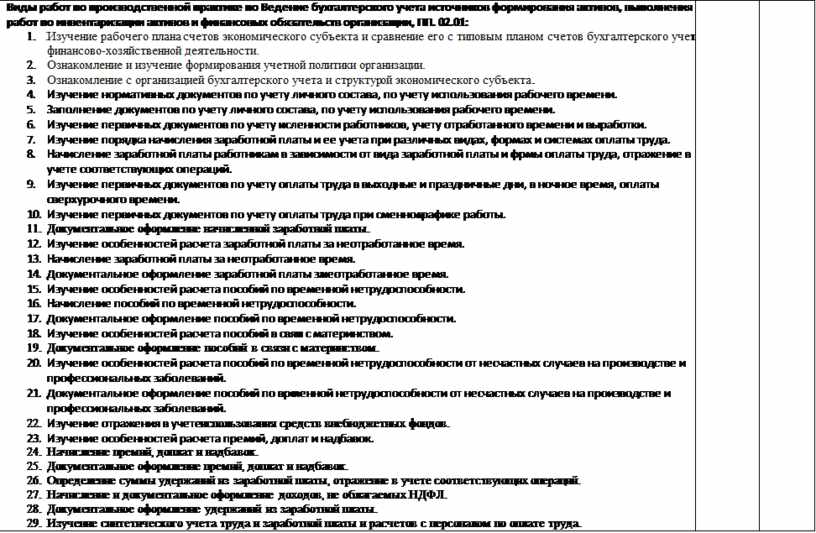

Виды работ по учебной практике Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации, по УП 02.01: 1. Изучение рабочего плана счетов экономического субъекта и сравнение его с типовым планом счетов бухгалтерского учета финансово-хозяйственной деятельности. 2. Ознакомление и изучение формирования учетной политики организации. 3. Ознакомление с организацией бухгалтерского учета и структурой экономического субъекта. 4. Изучение нормативных документов по учету личного состава, по учету использования рабочего времени. 5. Заполнение документов по учету личного состава, по учету использования рабочего времени. 6. Изучение первичных документов по учету численности работников, учету отработанного времени и выработки. 7. Изучение порядка начисления заработной платы и ее учета при различных видах, формах и системах оплаты труда. 8. Начисление заработной платы работникам в зависимости от вида заработной платы и формы оплаты труда, отражение в учете соответствующих операций. 9. Изучение первичных документов по учету оплаты труда в выходные и праздничные дни, в ночное время, оплаты сверхурочного времени. 10. Изучение первичных документов по учету оплаты труда при сменном графике работы.

12. Изучение особенностей расчета заработной платы за неотработанное время. 13. Начисление заработной платы за неотработанное время. 14. Документальное оформление заработной платы за неотработанное время. 15. Изучение особенностей расчета пособий по временной нетрудоспособности. 16. Начисление пособий по временной нетрудоспособности. 17. Документальное оформление пособий по временной нетрудоспособности. 18. Изучение особенностей расчета пособий в связи с материнством.

20. Изучение особенностей расчета пособий по временной нетрудоспособности от несчастных случаев на производстве и профессиональных заболеваний. 21. Документальное оформление пособий по временной нетрудоспособности от несчастных случаев на производстве и профессиональных заболеваний. 22. Изучение отражения в учете использования средств внебюджетных фондов. 23. Изучение особенностей расчета премий, доплат и надбавок.

34. Документальное оформление получения и возврата кредитов и займов. 35. Изучение нормативных документов по формированию и изменению уставного капитала. 36. Изучение нормативных документов по формированию и изменению резервного капитала. 37. Изучение нормативных документов по формированию и изменению добавочного капитала. 38. Отражение в учете процесса формирования и изменения собственного капитала экономического субъекта. 39. Изучение нормативных документов по формированию финансовых результатов деятельности экономического субъекта. 40. Отражение в учете финансовых результатов деятельности экономического субъекта в зависимости от вида деятельности. 41. Отражение в учете использования прибыли экономического субъекта. 42. Изучение нормативных документов по учету расчетов с учредителями. 43. Изучение нормативных документов по учету собственных акций. 44. Отражение в учете начисления и выплаты дивидендов. 45. Изучение нормативных документов по формированию финансовых результатов от обычных видов деятельности экономического субъекта. 46. Отражение в учете финансовых результатов от обычных видов деятельности экономического субъекта. 47. Изучение нормативных документов по формированию финансовых результатов по прочим видам деятельности экономического субъекта. 48. Отражение в учете финансовых результатов по прочим видам деятельности экономического субъекта. 49. Изучение нормативных документов, регламентирующих порядок целевого финансирования экономических субъектов. 50. Отражение в учете экономического субъекта целевого финансирования. 51. Отражение в учете экономического субъекта доходов будущих периодов. 52. Отражение в учете экономического субъекта образования и использования резерва по сомнительным долгам. 53. Изучение нормативных документов, регламентирующих порядок проведения инвентаризации. 54. Подготовка документов для проведения инвентаризации активов и обязательств экономического субъекта. 55. Участие в работе комиссии по инвентаризации имущества и обязательств экономического субъекта.

|

|||

|

Производственная практика |

36 |

3 |

|

|

Виды работ по производственной практике по Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации, ПП. 02.01: 1. Изучение рабочего плана счетов экономического субъекта и сравнение его с типовым планом счетов бухгалтерского учета финансово-хозяйственной деятельности. 2. Ознакомление и изучение формирования учетной политики организации. 3. Ознакомление с организацией бухгалтерского учета и структурой экономического субъекта. 4. Изучение нормативных документов по учету личного состава, по учету использования рабочего времени. 5. Заполнение документов по учету личного состава, по учету использования рабочего времени. 6. Изучение первичных документов по учету численности работников, учету отработанного времени и выработки. 7. Изучение порядка начисления заработной платы и ее учета при различных видах, формах и системах оплаты труда. 8. Начисление заработной платы работникам в зависимости от вида заработной платы и формы оплаты труда, отражение в учете соответствующих операций. 9. Изучение первичных документов по учету оплаты труда в выходные и праздничные дни, в ночное время, оплаты сверхурочного времени. 10. Изучение первичных документов по учету оплаты труда при сменном графике работы.

12. Изучение особенностей расчета заработной платы за неотработанное время. 13. Начисление заработной платы за неотработанное время. 14. Документальное оформление заработной платы за неотработанное время. 15. Изучение особенностей расчета пособий по временной нетрудоспособности. 16. Начисление пособий по временной нетрудоспособности. 17. Документальное оформление пособий по временной нетрудоспособности. 18. Изучение особенностей расчета пособий в связи с материнством.

20. Изучение особенностей расчета пособий по временной нетрудоспособности от несчастных случаев на производстве и профессиональных заболеваний. 21. Документальное оформление пособий по временной нетрудоспособности от несчастных случаев на производстве и профессиональных заболеваний. 22. Изучение отражения в учете использования средств внебюджетных фондов. 23. Изучение особенностей расчета премий, доплат и надбавок.

34. Документальное оформление получения и возврата кредитов и займов. 35. Изучение нормативных документов по формированию и изменению уставного капитала. 36. Изучение нормативных документов по формированию и изменению резервного капитала. 37. Изучение нормативных документов по формированию и изменению добавочного капитала. 38. Отражение в учете процесса формирования и изменения собственного капитала экономического субъекта. 39. Изучение нормативных документов по формированию финансовых результатов деятельности экономического субъекта. 40. Отражение в учете финансовых результатов деятельности экономического субъекта в зависимости от вида деятельности. 41. Отражение в учете использования прибыли экономического субъекта. 42. Изучение нормативных документов по учету расчетов с учредителями. 43. Изучение нормативных документов по учету собственных акций. 44. Отражение в учете начисления и выплаты дивидендов. 45. Изучение нормативных документов по формированию финансовых результатов от обычных видов деятельности экономического субъекта. 46. Отражение в учете финансовых результатов от обычных видов деятельности экономического субъекта. 47. Изучение нормативных документов по формированию финансовых результатов по прочим видам деятельности экономического субъекта. 48. Отражение в учете финансовых результатов по прочим видам деятельности экономического субъекта. 49. Изучение нормативных документов, регламентирующих порядок целевого финансирования экономических субъектов. 50. Отражение в учете экономического субъекта целевого финансирования. 51. Отражение в учете экономического субъекта доходов будущих периодов. 52. Отражение в учете экономического субъекта образования и использования резерва по сомнительным долгам. 53. Изучение нормативных документов, регламентирующих порядок проведения инвентаризации. 54. Подготовка документов для проведения инвентаризации активов и обязательств экономического субъекта. 55. Участие в работе комиссии по инвентаризации имущества и обязательств экономического субъекта.

|

|||

|

Экзамен по профессиональному модулю |

12 |

|

|

|

Итого по модулю |

272 |

|

|

Реализация программы модуля предполагает наличие учебного кабинета «Бухгалтерский учет, налогообложение и аудит».

Оборудование учебного кабинета и рабочих мест кабинета:

- рабочие столы и стулья для обучающихся;

- рабочий стол и стул для преподавателя;

- доска классная;

- комплект бланков учетной документации по ведению бухгалтерского учета;

-комплекты учебно – методической документации.

Оборудование лаборатории «Учебная бухгалтерия»:

-рабочие столы и стулья для обучающихся;

-рабочий стол и стул для преподавателя;

- методические пособия по практике;

-бланки учетной документации.

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Нормативная литература:

1. Конституция Российской Федерации от 12.12.1993 (действующая редакция);

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (действующая редакция);

3. Гражданский кодекс Российской Федерации в 4 частях (действующая редакция);

4. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (действующая редакция);

5. Налоговый кодекс Российской Федерации в 2 частях (действующая редакция);

6. Таможенный кодекс Таможенного союза (действующая редакция);

7. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (действующая редакция);

8. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (действующая редакция);

9. Федеральный закон от 24.07.1998 N 125-ФЗ (действующая редакция) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

10. Федеральный закон от 07.08.2001 N 115-ФЗ (действующая редакция) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

11. Федеральный закон от 15.12.2001 N 167-ФЗ (действующая редакция) «Об обязательном пенсионном страховании в Российской Федерации»;

12. Федеральный закон от 26.10.2002 N 127-ФЗ (действующая редакция) «О несостоятельности (банкротстве);

13. Федеральный закон от 10.12.2003 N 173-ФЗ (действующая редакция) «О валютном регулировании и валютном контроле»;

14. Федеральный закон от 29.07.2004 N 98-ФЗ (действующая редакция) «О коммерческой тайне»;

15. Федеральный закон от 27.07.2006 N 152-ФЗ (действующая редакция) «О персональных данных»;

16. Федеральный закон от 29.12.2006 N 255-ФЗ (действующая редакция) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

17. Федеральный закон от 25.12.2008 N 273-ФЗ (действующая редакция) «О противодействии коррупции»;

18. Федеральный закон от 30.12.2008 N 307-ФЗ (действующая редакция) «Об аудиторской деятельности»;

19. Федеральный закон от 27.07.2010 N 208-ФЗ (действующая редакция) «О консолидированной финансовой отчетности»;

20. Федеральный закон от 27.11.2010 N 311-ФЗ (действующая редакция) «О таможенном регулировании в Российской Федерации»;

21. Федеральный закон от 29.11.2010 N 326-ФЗ (действующая редакция) «Об обязательном медицинском страховании в Российской Федерации»;

22. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (действующая редакция);

23. Постановление Правительства РФ в 3 частях от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» (действующая редакция);

24. Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (действующая редакция);

25. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 N 106н (действующая редакция);

26. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина России от 24.10.2008 N 116н (действующая редакция);

27. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. приказом Минфина РФ от 27.11.2006 N 154н (действующая редакция);

28. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. приказом Минфина РФ от 06.07.1999 N 43н (действующая редакция);

29. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.2001 N 44н (действующая редакция );

30. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2001 N 26н (действующая редакция);

31. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утв. приказом Минфина России от 25.11.1998 N 56н (действующая редакция);

32. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. приказом Минфина России от 13.12.2010 N 167н (действующая редакция);

33. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина России от 06.05.1999 N 32н (действующая редакция);

34. Положение по бухгалтерскому учету «Расходы организации»(ПБУ 10/99), утв. приказом Минфина России от 06.05.1999 N 33н (действующая редакция);

35. Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утв. приказом Минфина России от 29.04.2008 N 48н (действующая редакция);

36. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утв. Приказом Минфина РФ от 08.11.2010 N 143н (действующая редакция);

37. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утв. приказом Минфина РФ от 16.10.2000 N 92н (действующая редакция);

38. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина России от 27.12.2007 N 153н (действующая редакция);

39. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина России от 06.10.2008 N 107н (действующая редакция);

40. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утв. приказом Минфина России от 02.07.2002 N 66н (действующая редакция);

41. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утв. приказом Минфина России от 19.11.2002 N 115н (действующая редакция);

42. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина России от 19.11.2002 N 114н (действующая редакция);

43. Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. приказом Минфина России от 10.12.2002 N 126н (действующая редакция);

44. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03), утв. приказом Минфина РФ от 24.11.2003 N 105н (действующая редакция);

45. Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утв. приказом Минфина России от 06.10.2008 N 106н (действующая редакция);

46. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 N 63н (действующая редакция);

47. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. приказом Минфина РФ от 02.02.2011 N 11н (действующая редакция);

48. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утв. приказом Минфина РФ от 06.10.2011 N 125н (действующая редакция);

49. Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (действующая редакция);

50. Приказ Минфина России от 29.07.1998 N 34н (действующая редакция) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

51. Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (действующая редакция);

52. Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (действующая редакция)

Основные источники:

1. Тумасян Р.З. «Бухгалтерский учёт» учебное пособие / Р.З. Тумасян- М.:

Омега – Л, 2015 г., 794 стр., 794 стр.

2.Кондраков Н.П. Бухгалтерский учет – 5-е изд. перераб. И доп. – М.; Инфра – М, 2015. = 717с.

Дополнительные источники:

1. Блинова Т.В., Журавлёв В.Н. «Бухгалтерский учёт», М. Форум: Инфра –

М, 2014 г., 256 стр.

2. «Бухгалтерский учёт в строительстве» /Под редакцией Н.А. Адамова –

СПб: Питер, 2015 г., 672 стр.

3. Ключников С.В. «Учет на предприятиях малого бизнеса». – М.: «Альфа –

Пресс», 2014г., 84 стр.

5. Никандрова Л.К. «Бухгалтерский учет в торговле и общественном

питании». – М.: РИОР, 2013г., 128 стр.

6. Налоговый кодекс РФ, Федеральный закон от 29.12.2016г, 624 стр.

7. Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, № 166- ФЗ. утверждено Приказом Минфина РФ от 329.07.98г. №

34н. ПБУ № 1-15 от 1994 – 2016 г., 352 стр.

8. План счетов бухгалтерского учета финансово- хозяйственной деятельности

организаций и инструкция по его применению. Утвержден приказом

Минфина РФ от 31.10.2009г. № 94н.

9. Самохвалов Ю.Н. «Бухгалтерский учет» «Практикум»; М, Форум, Инфра –

М, 2014г., 224 стр.

10. К4Хоружий Л.И., Расторгуева Р.Н., Альборов Р.А., Постникова Л.В.

«Бухгалтерский учёт» - М.: Колос, 2015г, 511 стр.

Компьютерные программы:

«Бухгалтерский учет»

« 1 С Бухгалтерия 8.3. базовая.»

Средства массовой информации:

Журнал - «Главбух», 2019г.

Журнал – «Учет. Налоги. Право», 2019г.

Приложения к журналу «Налоговый вестник» за 2019г.

Информационно – методический уголок:

- график отработок пропущенных занятий;

- виды самостоятельной внеаудиторной работы студентов;

- перечень тем для самостоятельной внеаудиторной работы студентов;

- перечень тем курсовых;

- график консультаций;

- инструкция по технике безопасности;

- инструкция по пожарной безопасности;

- график работы кружка «Бухгалтер».

4.3. Общие требования к организации образовательного процесса

Освоение обучающимися профессионального модуля должно проходить в условиях созданной образовательной среды в учебном заведении.

Изучение таких общепрофессиональных дисциплин, как «Основы бухгалтерского учёта», «Документационное обеспечение управления», «Экономика организации», «Статистика», должно предшествовать освоению данного модуля.

Обязательным условием допуска к производственной практике (по профилю специальности) в рамках профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» является освоение учебной практики в рамках профессионального модуля.

|

Код и наименование компетенции |

Показатели освоения компетенции |

Методы оценки |

|

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: рассчитывать заработную плату сотрудников; определять сумму удержаний из заработной платы сотрудников; определять финансовые результаты деятельности организации по основным видам деятельности; определять финансовые результаты деятельности организации по прочим видам деятельности; проводить учет нераспределенной прибыли; проводить учет собственного капитала; проводить учет уставного капитала; проводить учет резервного капитала и целевого финансирования; проводить учет кредитов и займов; |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю.

|

|

|

Знания: учет труда и его оплаты; учет удержаний из заработной платы работников; учет финансовых результатов и использования прибыли; учет финансовых результатов по обычным видам деятельности; учет финансовых результатов по прочим видам деятельности; учет нераспределенной прибыли; учет собственного капитала: учет уставного капитала; учет резервного капитала и целевого финансирования; учет кредитов и займов; |

||

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: определять цели и периодичность проведения инвентаризации; руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов; пользоваться специальной терминологией при проведении инвентаризации активов; давать характеристику активов организации; |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в экзамена по профессиональному модулю. |

|

|

Знания: нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств; основные понятия инвентаризации активов; характеристику объектов, подлежащих инвентаризации; цели и периодичность проведения инвентаризации имущества; задачи и состав инвентаризационной комиссии; процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации; перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации; |

||

|

ПК 2.3.Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; составлять инвентаризационные описи; проводить физический подсчет активов; |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю

|

|

|

Знания: приемы физического подсчета активов; порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию; порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках;

|

||

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения; |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю.

|

|

|

Знания: формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; |

||

|

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации;

|

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках; проводить выверку финансовых обязательств; участвовать в инвентаризации дебиторской и кредиторской задолженности организации; проводить инвентаризацию расчетов; определять реальное состояние расчетов; выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98); |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю.

|

|

|

Знания: порядок инвентаризации дебиторской и кредиторской задолженности организации; порядок инвентаризации расчетов; технологию определения реального состояния расчетов; порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; порядок инвентаризации недостач и потерь от порчи ценностей; порядок ведения бухгалтерского учета источников формирования имущества; порядок выполнения работ по инвентаризации активов и обязательств; |

||

|

ПК 2.6. Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

Практический опыт: в выполнении контрольных процедур и их документировании; |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю

|

|

|

Знания: методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

||

|

ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

Практический опыт: в выполнении контрольных процедур и их документировании; в подготовке оформления завершающих материалов по результатам внутреннего контроля. |

Отчет по учебной практике. Отчет по производственной практике. |

|

Умения: составлять акт по результатам инвентаризации; составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета; выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля. |

Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 в форме экзамена; - по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю |

|

|

Знания: порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; процедуру составления акта по результатам инвентаризации. |

Контроль и оценка общих компетенций:

|

Код и наименование компетенции |

Показатели освоения компетенции |

Методы оценки |

|

ОК 01 Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам |

Умения: распознавать задачу и/или проблему в профессиональном и/или социальном контексте; анализировать задачу и/или проблему и выделять её составные части; определять этапы решения задачи; выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; составить план действия; определить необходимые ресурсы; владеть актуальными методами работы в профессиональной и смежных сферах; реализовать составленный план; оценивать результат и последствия своих действий (самостоятельно или с помощью наставника) |

Оценка качества выполнения задач при проведении практических занятий, учебной и производственной практики. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю. |

|

Знания: актуальный профессиональный и социальный контекст, в котором приходится работать и жить; основные источники информации и ресурсы для решения задач и проблем в профессиональном и/или социальном контексте; алгоритмы выполнения работ в профессиональной и смежных областях; методы работы в профессиональной и смежных сферах; структуру плана для решения задач; порядок оценки результатов решения задач профессиональной деятельности |

||

|

ОК 02 Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности |

Умения: определять задачи для поиска информации; определять необходимые источники информации; планировать процесс поиска; структурировать получаемую информацию; выделять наиболее значимое в перечне информации; оценивать практическую значимость результатов поиска; оформлять результаты поиска |

Оценка качества выполнения задач при проведении практических занятий, учебной и производственной практики. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю. |

|

Знания: номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации; формат оформления результатов поиска информации |

||

|

ОК 03 Планировать и реализовывать собственное профессиональное и личностное развитие. |

Умения: определять актуальность нормативно-правовой документации в профессиональной деятельности; применять современную научную профессиональную терминологию; определять и выстраивать траектории профессионального развития и самообразования |

Экспертное наблюдение и оценка результатов формирования поведенческих навыков в ходе обучения. Осуществление самообразования, использование современной научной и профессиональной терминологии, участие в профессиональных олимпиадах, конкурсах, выставках, научно-практических конференциях, оценка способности находить альтернативные варианты решения стандартных и нестандартных ситуаций, принятие ответственности за их выполнение. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю. |

|

Знания: содержание актуальной нормативно-правовой документации; современная научная и профессиональная терминология; возможные траектории профессионального развития и самообразования |

||

|

ОК 04 Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. |

Умения: организовывать работу коллектива и команды; взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности |

Экспертное наблюдение и оценка результатов формирования поведенческих навыков в ходе обучения. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю |

|

Знания: психологические основы деятельности коллектива, психологические особенности личности; основы проектной деятельности |

||

|

ОК 05 Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста. |

Умения: грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе |

Оценка качества выполнения задач при проведении практических занятий, учебной и производственной практики. Оценка умения вступать в коммуникативные отношения в сфере профессиональной деятельности и поддерживать ситуационное взаимодействие, принимая во внимание особенности социального и культурного контекста, в устной и письменной форме, проявление толерантности в коллективе. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена по профессиональному модулю; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю |

|

Знания: особенности социального и культурного контекста; правила оформления документов и построения устных сообщений. |

||

|

ОК 07 Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях. |

Умения: соблюдать нормы экологической безопасности; определять направления ресурсосбережения в рамках профессиональной деятельности по профессии (специальности) |

Оценка качества выполнения задач при проведении практических занятий, учебной и производственной практики. Оценка соблюдения правил экологической безопасности в ведении профессиональной деятельности; формирование навыков эффективного действия в чрезвычайных ситуациях. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю |

|

Знания: правила экологической безопасности при ведении профессиональной деятельности; основные ресурсы, задействованные в профессиональной деятельности; пути обеспечения ресурсосбережения |

||

|

ОК 09 Использовать информационные технологии в профессиональной деятельности |

Умения: применять средства информационных технологий для решения профессиональных задач; использовать современное программное обеспечение |

Оценка качества выполнения задач при проведении практических занятий, учебной и производственной практики. Оценка умения применять средства информационных технологий для решения профессиональных задач и использования современного программного обеспечения. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю |

|

Знания: современные средства и устройства информатизации; порядок их применения и программное обеспечение в профессиональной деятельности |

||

|

ОК 10 Пользоваться профессиональной документацией на государственном и иностранном языках. |

Умения: использовать профессиональную документацию, в том числе понимать общий смысл четко произнесенных высказываний на известные темы (профессиональные и бытовые), понимать тексты на базовые профессиональные темы; участвовать в диалогах на знакомые общие и профессиональные темы; строить простые высказывания о себе и о своей профессиональной деятельности; кратко обосновывать и объяснить свои действия (текущие и планируемые); писать простые связные сообщения на знакомые или интересующие профессиональные темы |

Оценка качества выполнения задач при проведении практических занятий, учебной и производственной практики. Оценка соблюдения правил оформления документов и построения устных сообщений на государственном языке Российской Федерации и иностранных языках. Текущий контроль в форме: -устного и (или) письменного опроса; - оценки результатов практических занятий; - оценки результатов самостоятельной работы. Промежуточная аттестация: - по МДК 02.01 и по МДК 02.02 в форме экзамена по профессиональному модулю ; - защита курсовой работы по МДК 02.01; - по учебной практике в форме дифференцированного зачета; - по производственной практике в форме дифференцированного зачета; - по профессиональному модулю в форме экзамена по профессиональному модулю. |

|

Знания: правила построения простых и сложных предложений на профессиональные темы; основные общеупотребительные глаголы (бытовая и профессиональная лексика); лексический минимум, относящийся к описанию предметов, средств и процессов профессиональной деятельности; особенности произношения; правила чтения текстов профессиональной направленности |

||

|

ОК 11 Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

|

Умения: выявлять достоинства и недостатки коммерческой идеи; презентовать идеи открытия собственного дела в профессиональной деятельности; оформлять бизнес-план; рассчитывать размеры выплат по процентным ставкам кредитования; определять инвестиционную привлекательность коммерческих идей в рамках профессиональной деятельности; презентовать бизнес-идею; определять источники финансирования |