Поделиться

ТРЕНИНГ-КУРС

Занятие 4.

Взаиморасчеты. Денежные средства. Подотчет

5.1. Взаиморасчеты

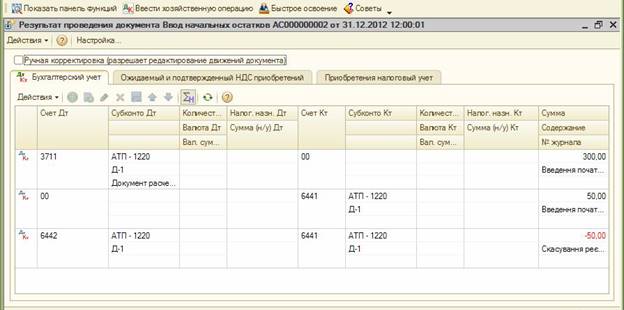

5.1.1. Ввод остатков по взаиморасчетам

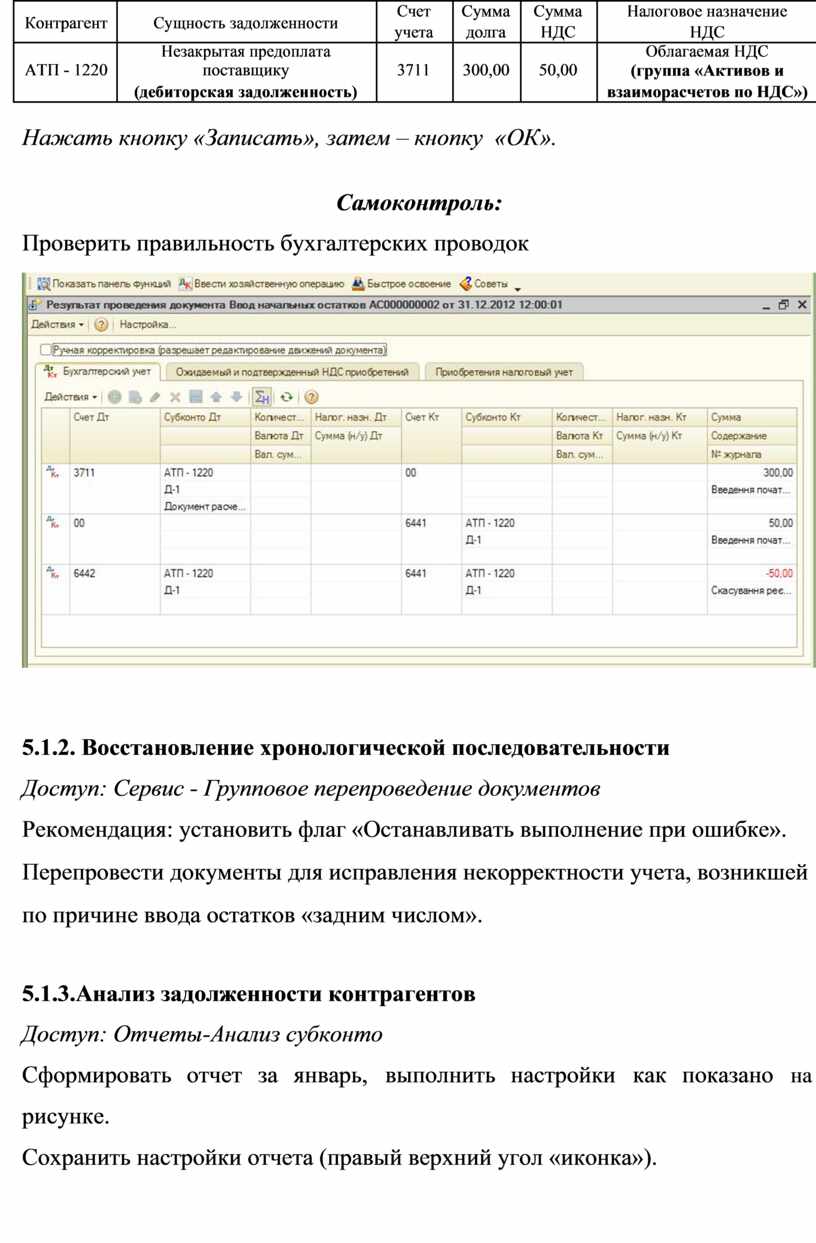

Доступ: Предприятие –Ввод начальных остатков Кнопка «Открыть список документов».

Выбрать раздел учета - «Взаиморасчеты с контрагентами (счета 36, 371, 3771, 63, 681, 6851, 6852, 643, 644» (документ от 31.12.2012)

Внести остаток от предоплаты поставщику «АТП-1220» - 300 грн.

|

Контрагент |

Сущность задолженности |

Счет |

Сумма |

Сумма |

Налоговое назначение |

|

|

учета |

долга |

НДС |

НДС |

|

||

|

|

|

|

||||

|

|

Незакрытая предоплата |

|

|

|

Облагаемая НДС |

|

|

АТП - 1220 |

поставщику |

3711 |

300,00 |

50,00 |

(группа «Активов и |

|

|

|

(дебиторская задолженность) |

|

|

|

взаиморасчетов по НДС») |

|

Нажать кнопку «Записать», затем – кнопку «ОК».

Самоконтроль:

Проверить правильность бухгалтерских проводок

5.1.2. Восстановление хронологической последовательности Доступ: Сервис - Групповое перепроведение документов

Рекомендация: установить флаг «Останавливать выполнение при ошибке». Перепровести документы для исправления некорректности учета, возникшей по причине ввода остатков «задним числом».

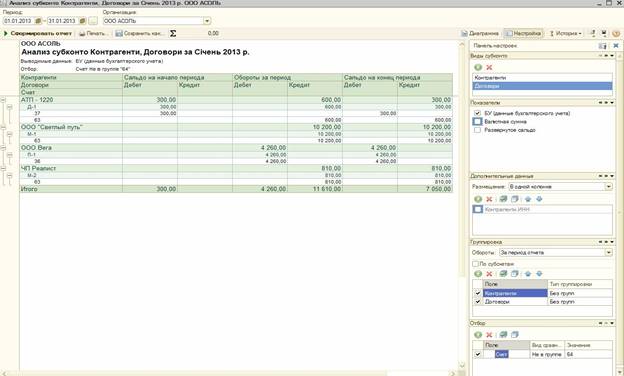

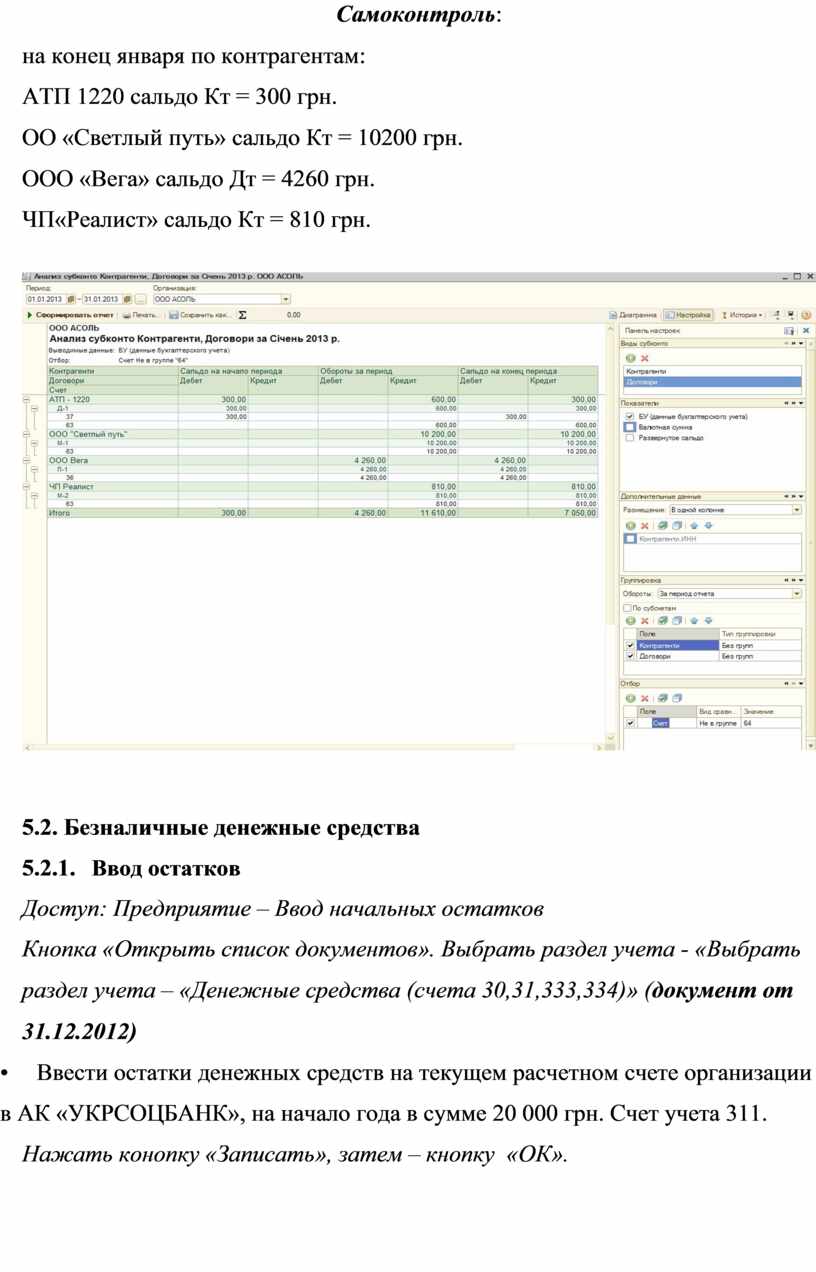

5.1.3.Анализ задолженности контрагентов

Доступ: Отчеты-Анализ субконто

Сформировать отчет за январь, выполнить настройки как показано на

рисунке.

Сохранить настройки отчета (правый верхний угол «иконка»).

Самоконтроль:

на конец января по контрагентам:

АТП 1220 сальдо Кт = 300 грн.

ОО «Светлый путь» сальдо Кт = 10200 грн.

ООО «Вега» сальдо Дт = 4260 грн.

ЧП«Реалист» сальдо Кт = 810 грн.

5.2. Безналичные денежные средства

5.2.1. Ввод остатков

Доступ: Предприятие – Ввод начальных остатков

Кнопка «Открыть список документов». Выбрать раздел учета - «Выбрать раздел учета – «Денежные средства (счета 30,31,333,334)» (документ от 31.12.2012)

• Ввести остатки денежных средств на текущем расчетном счете организации в АК «УКРСОЦБАНК», на начало года в сумме 20 000 грн. Счет учета 311.

Нажать конопку «Записать», затем – кнопку «ОК».

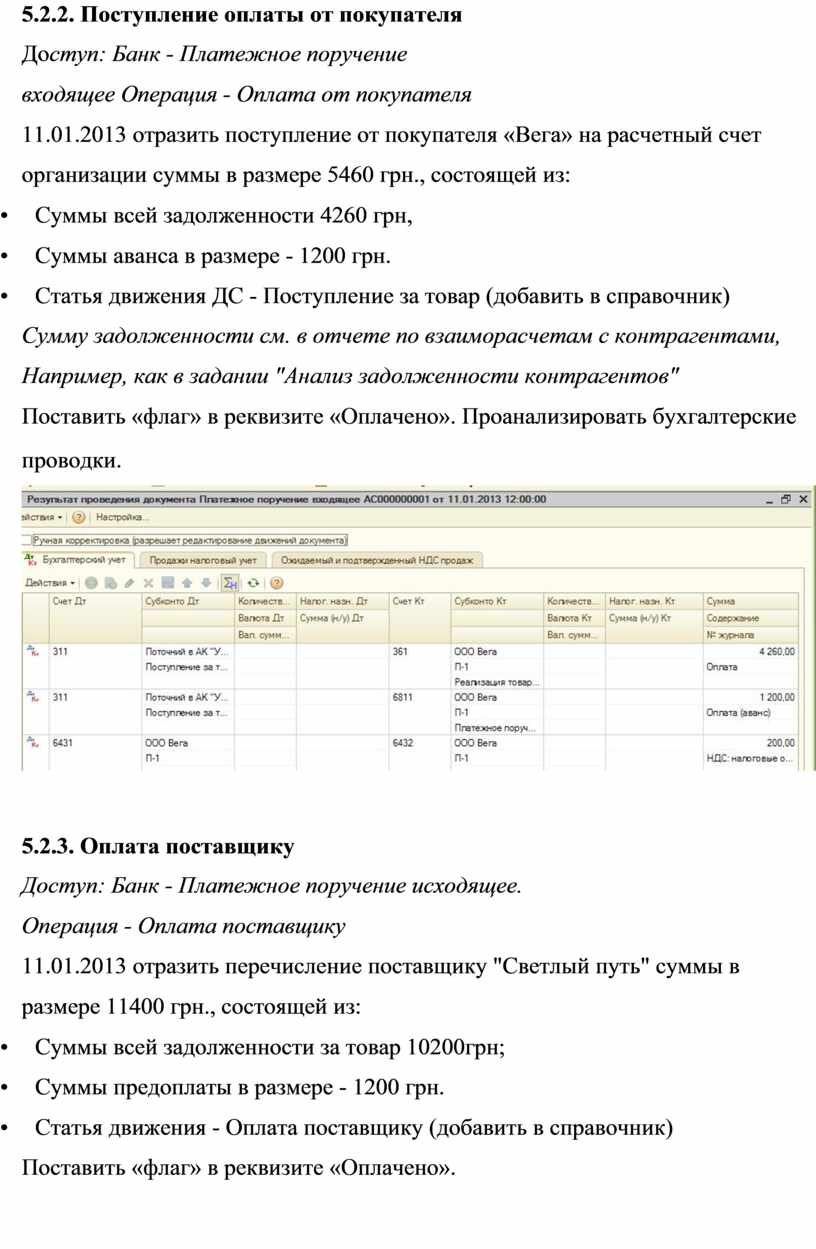

5.2.2. Поступление оплаты от покупателя

Доступ: Банк - Платежное поручение входящее Операция - Оплата от покупателя

11.01.2013 отразить поступление от покупателя «Вега» на расчетный счет организации суммы в размере 5460 грн., состоящей из:

• Суммы всей задолженности 4260 грн,

• Суммы аванса в размере - 1200 грн.

• Статья движения ДС - Поступление за товар (добавить в справочник)

Сумму задолженности см. в отчете по взаиморасчетам с контрагентами, Например, как в задании "Анализ задолженности контрагентов"

Поставить «флаг» в реквизите «Оплачено». Проанализировать бухгалтерские проводки.

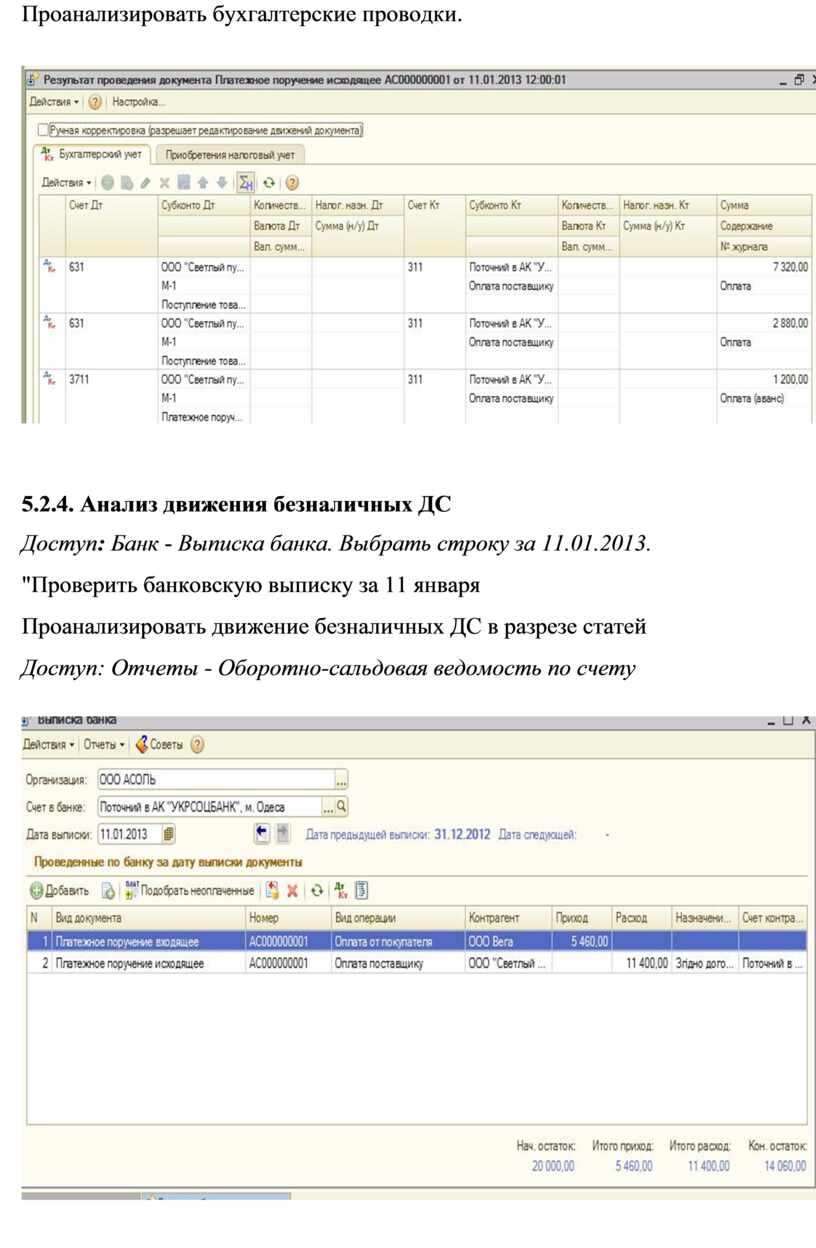

5.2.3. Оплата поставщику

Доступ: Банк - Платежное поручение исходящее.

Операция - Оплата поставщику

11.01.2013 отразить перечисление поставщику "Светлый путь" суммы в размере 11400 грн., состоящей из:

• Суммы всей задолженности за товар 10200грн;

• Суммы предоплаты в размере - 1200 грн.

• Статья движения - Оплата поставщику (добавить в справочник)

Поставить «флаг» в реквизите «Оплачено».

Проанализировать бухгалтерские проводки.

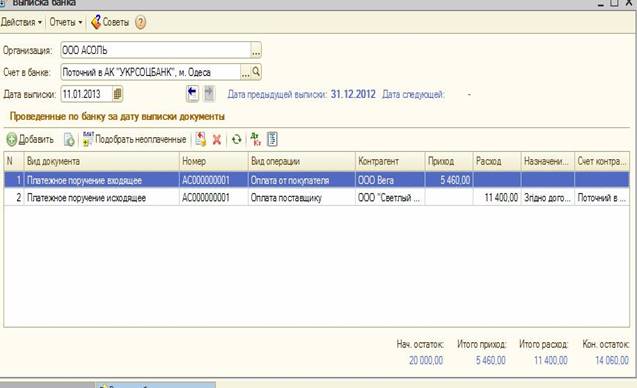

5.2.4. Анализ движения безналичных ДС

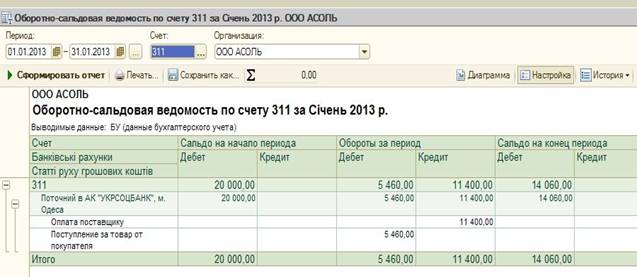

Доступ: Банк - Выписка банка. Выбрать строку за 11.01.2013. "Проверить банковскую выписку за 11 января Проанализировать движение безналичных ДС в разрезе статей Доступ: Отчеты - Оборотно-сальдовая ведомость по счету

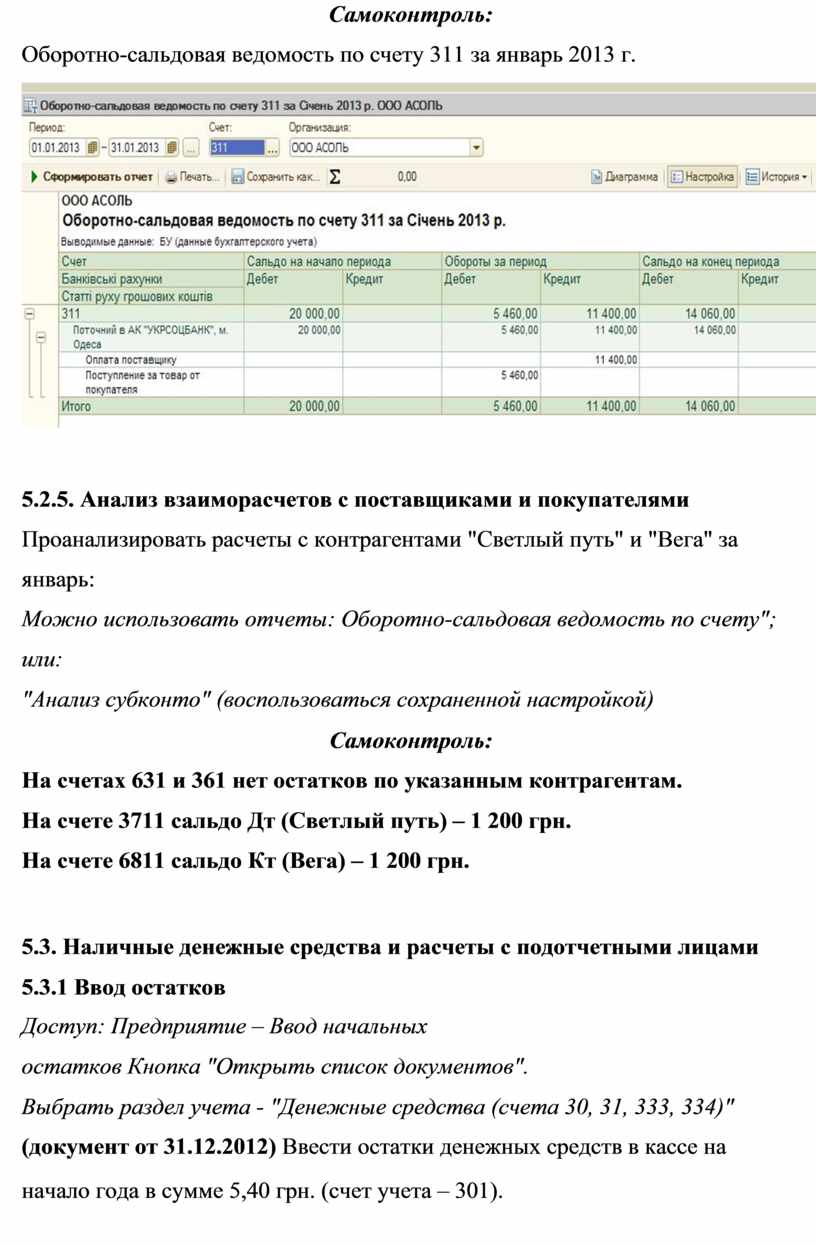

Самоконтроль:

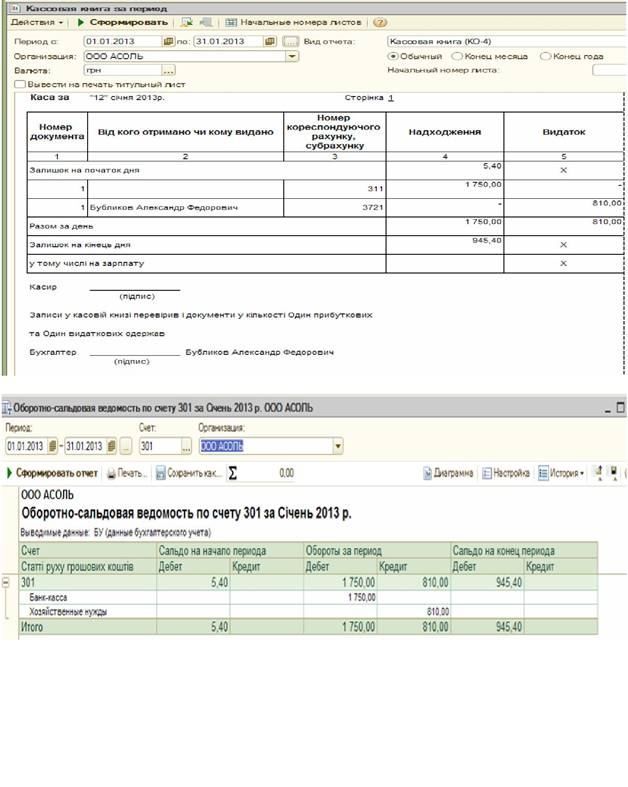

Оборотно-сальдовая ведомость по счету 311 за январь 2013 г.

5.2.5. Анализ взаиморасчетов с поставщиками и покупателями

Проанализировать расчеты с контрагентами "Светлый путь" и "Вега" за январь:

Можно использовать отчеты: Оборотно-сальдовая ведомость по счету"; или:

"Анализ субконто" (воспользоваться сохраненной настройкой)

Самоконтроль:

На счетах 631 и 361 нет остатков по указанным контрагентам.

На счете 3711 сальдо Дт (Светлый путь) – 1 200 грн.

На счете 6811 сальдо Кт (Вега) – 1 200 грн.

5.3. Наличные денежные средства и расчеты с подотчетными лицами

5.3.1 Ввод остатков

Доступ: Предприятие – Ввод начальных остатков Кнопка "Открыть список документов".

Выбрать раздел учета - "Денежные средства (счета 30, 31, 333, 334)"

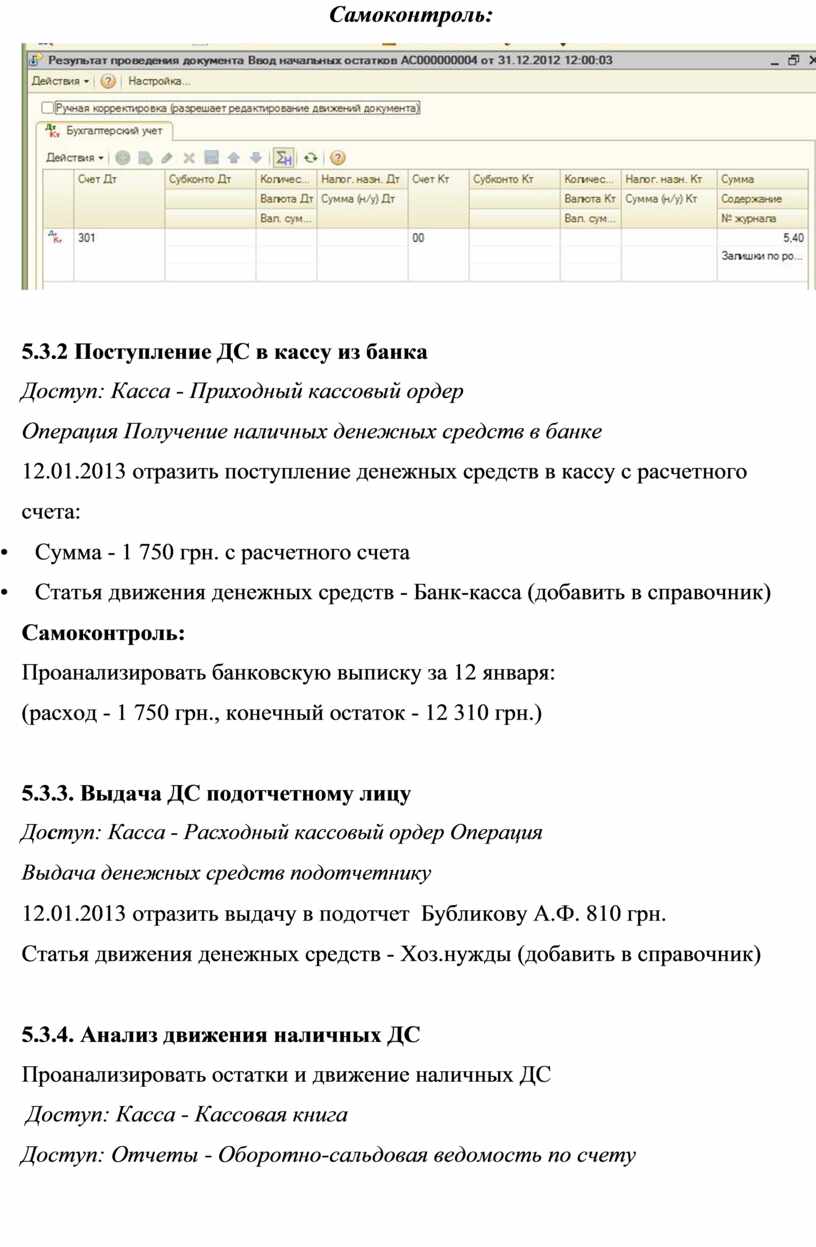

(документ от 31.12.2012) Ввести остатки денежных средств в кассе на начало года в сумме 5,40 грн. (счет учета – 301).

Самоконтроль:

5.3.2 Поступление ДС в кассу из банка

Доступ: Касса - Приходный кассовый ордер

Операция Получение наличных денежных средств в банке

12.01.2013 отразить поступление денежных средств в кассу с расчетного счета:

• Сумма - 1 750 грн. с расчетного счета

• Статья движения денежных средств - Банк-касса (добавить в справочник)

Самоконтроль:

Проанализировать банковскую выписку за 12 января:

(расход - 1 750 грн., конечный остаток - 12 310 грн.)

5.3.3. Выдача ДС подотчетному лицу

Доступ: Касса - Расходный кассовый ордер Операция Выдача денежных средств подотчетнику

12.01.2013 отразить выдачу в подотчет Бубликову А.Ф. 810 грн.

Статья движения денежных средств - Хоз.нужды (добавить в справочник)

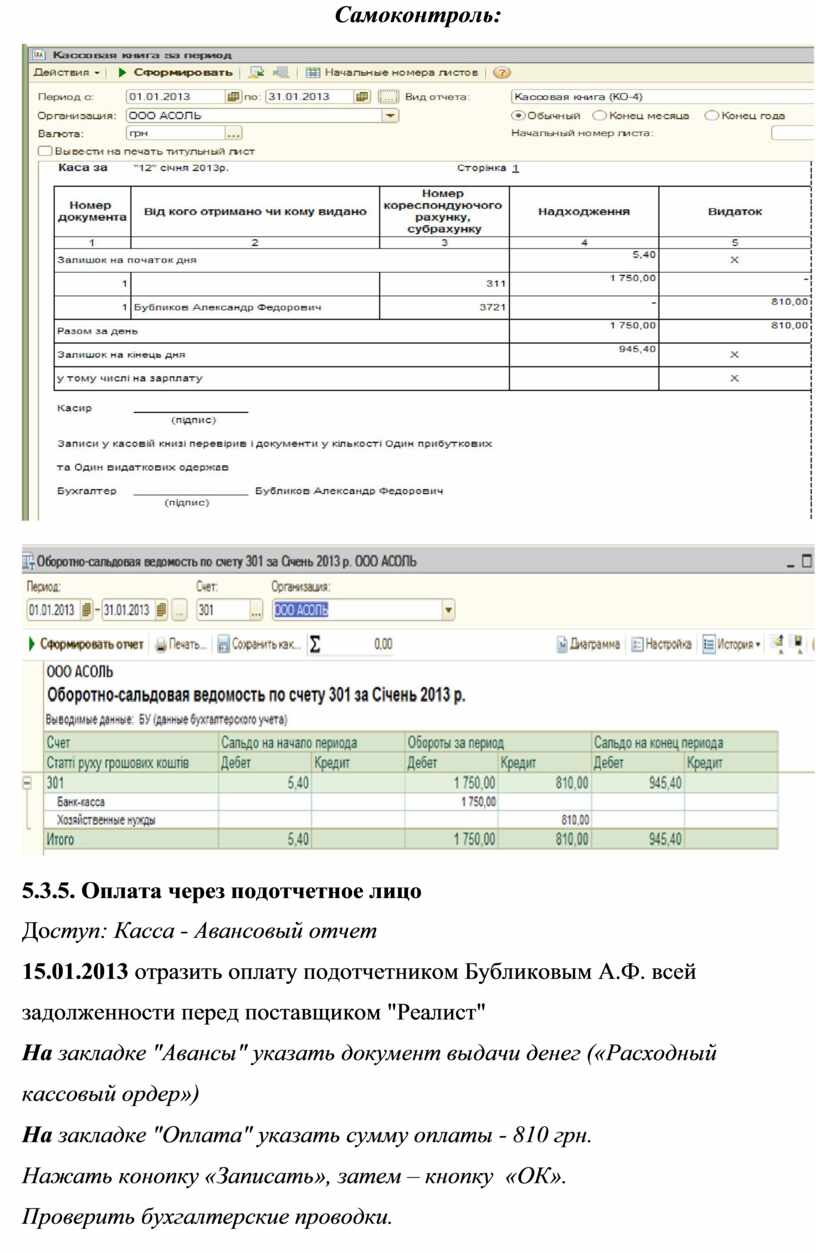

5.3.4. Анализ движения наличных ДС

Проанализировать остатки и движение наличных ДС

Доступ: Касса - Кассовая книга

Доступ: Отчеты - Оборотно-сальдовая ведомость по счету

Самоконтроль:

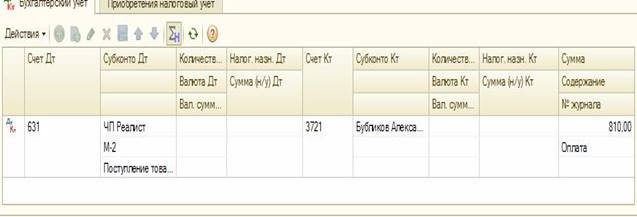

5.3.5. Оплата через подотчетное лицо

Доступ: Касса - Авансовый отчет

15.01.2013 отразить оплату подотчетником Бубликовым А.Ф. всей задолженности перед поставщиком "Реалист"

На закладке "Авансы" указать документ выдачи денег («Расходный кассовый ордер»)

На закладке "Оплата" указать сумму оплаты - 810 грн.

Нажать конопку «Записать», затем – кнопку «ОК».

Проверить бухгалтерские проводки.

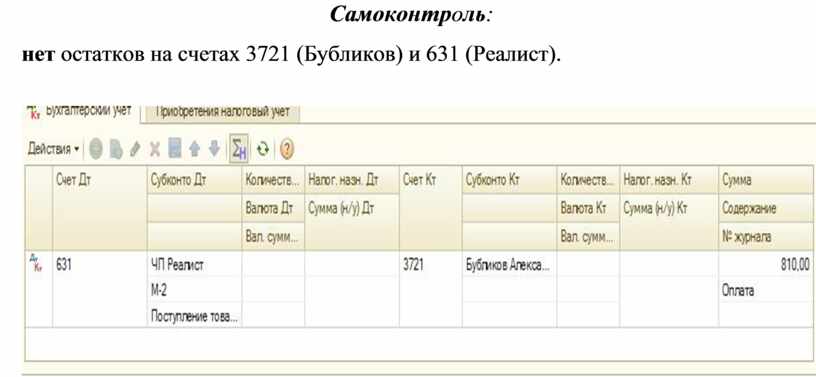

Cамоконтроль:

нет остатков на счетах 3721 (Бубликов) и 631 (Реалист).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.