Поделиться

ТРЕНИНГ-КУРС

Занятие 7

Учет основных средств

9.1. Заполнение НСИ и ввод остатков

9.1.1. Справочник "Статьи затрат"

Доступ: Предприятие - Статьи затрат.

В справочник "Статьи затрат" добавить 4 элемента с:

"Видом затрат"="Амортизация".

"Счетом 8 го класса" = 831:

Статью деклар. по налогу на прибыль выбирать из группы "Амортизация ОС и НМА":

• в подгруппу Административные затраты - Амортизация ОС (AУП):

о Статья декларации- 06.2.3.1 Амортизация ОС общехозяйственного использования;

• в группу Общепроизводственные - Амортизация ОС (Общепроизв):

о Статья декларации- 06.1.2 Амортизация ОС общепроизводственного назначения;

• в подгруппу Затраты на сбыт- Амортизация ОС (Сбыт) и Амортизация МНМА (Сбыт):

о Статья декларации- 06.3.9.1 Амортизация ОС, связанных со сбытом продукции, выполнением работ, оказанием услуг.

В справочник "Статьи затрат" добавить 2 элемента с:

"Видом затрат"="Прочие".

"Счетом 8 го класса"=84:

Статью декларации по налогу на прибыль выбирать во всех элементах из группы "Улучшение и ремонт ОС в пределах10% балансовой стоимости на начало налогового периода".

• в подгруппу Административные затраты - Ремонт ОС (AУП):

о Статья декларации - 06.2.3.2 Улучшение и ремонт ОС общехозяйственного использования;

• в подгруппу Затраты на сбыт - Ремонт ОС (Сбыт):

о Статья декларации- 06.3.9.2 Улучшение и ремонт ОС,связанных со

сбытом продукции, выполнением работ, оказанием услуг.

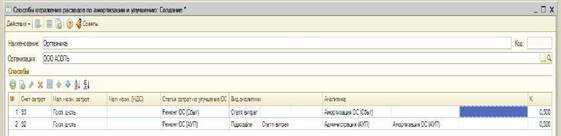

9.1.2. Справочник "Способы отражения расходов по амортизации"

Доступ: ОС - Способы отражения расходов по амортизации.

Добавить элементы:

• Средства связи.

Счет затрат – 93:

о Налоговое назначение затрат – Хоз. д-сть;

о Статья затрат на улучшение ОС - Ремонт ОС (СБЫТ);

о Аналитика: - Амортизация ОС (Сбыт);

о Коэффициент – 1.

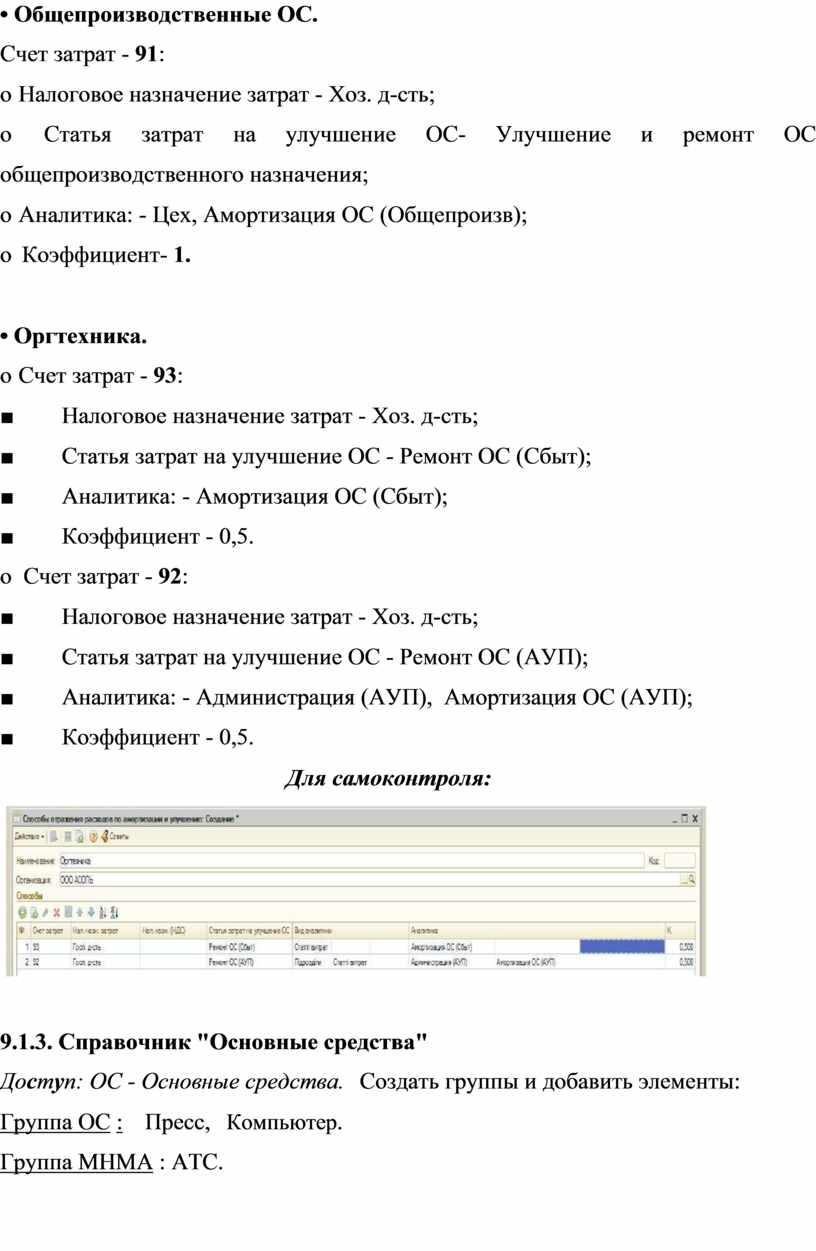

• Общепроизводственные ОС.

Счет затрат - 91:

о Налоговое назначение затрат - Хоз. д-сть;

о Статья затрат на улучшение ОС- Улучшение и ремонт ОС общепроизводственного назначения;

о Аналитика: - Цех, Амортизация ОС (Общепроизв);

о Коэффициент- 1.

• Оргтехника.

о Счет затрат - 93:

■ Налоговое назначение затрат - Хоз. д-сть;

■ Статья затрат на улучшение ОС - Ремонт ОС (Сбыт);

■ Аналитика: - Амортизация ОС (Сбыт);

■ Коэффициент - 0,5.

о Счет затрат - 92:

■ Налоговое назначение затрат - Хоз. д-сть;

■ Статья затрат на улучшение ОС - Ремонт ОС (AУП);

■ Аналитика: - Администрация (АУП), Амортизация ОС (AУП);

■ Коэффициент - 0,5.

Для самоконтроля:

9.1.3. Справочник "Основные средства"

Доступ: ОС - Основные средства. Создать группы и добавить элементы:

Группа ОС : Пресс, Компьютер.

Группа МНМА : АТС.

10.1.4. Справочник "Номенклатура"

Доступ: Предприятие - Товары (материалы, продукция, услуги) –

Номенклатура.

В группу "Оборудование к установке" добавить элемент "Пресс":

• Ед. измерения - шт.;

• Ставка НДС - 20%.

Создать группу МНМА. В группу "МНМА" добавить элемент "АТС":

• Ед. измерения - шт.;

• Ставка НДС - 20%.

9.1.5. Регистр сведений "Счета учета номенклатуры"

Доступ: Предприятие - Товары (материалы, продукция, услуги) - Счета учета номенклатуры.

Настроить заполнение реквизитов "По умолчанию":

• Номенклатура - Группа номенклатуры "МНМА":

о Счет учета (БУ) – 1531;

о Налоговое назначение – Обл. НДС;

о Налоговое назначение доходов и затрат – Хоз.д-сть.

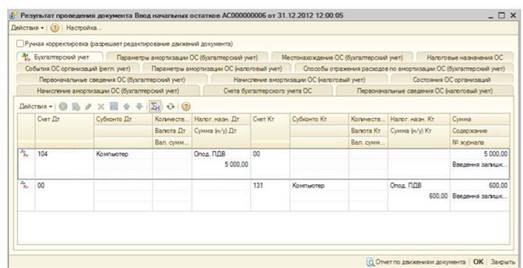

9.2. Ввод остатков основных средств (ОС)

Доступ: Предприятие -Ввод начальных остатков.

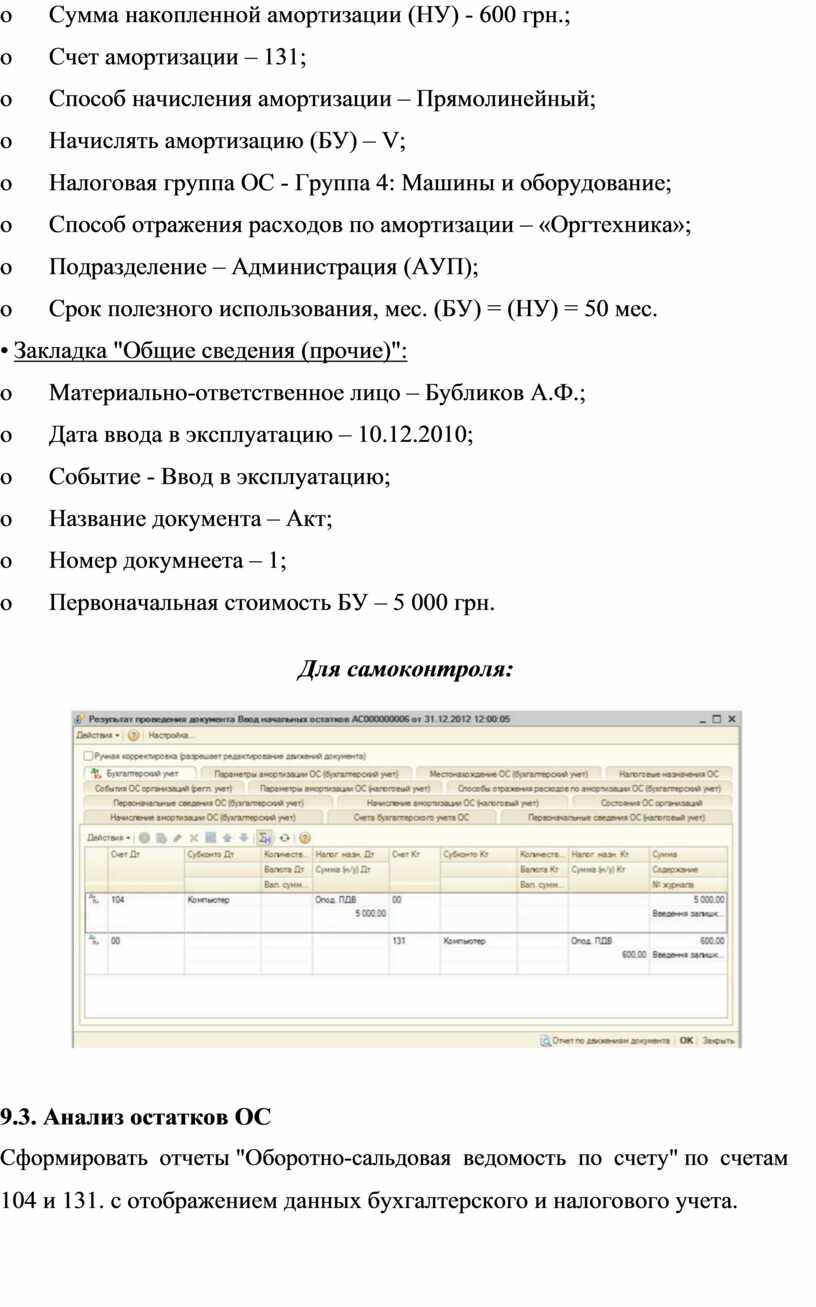

Ввести остатки на начало текущего(2013) года по основным средствам сч. 104:

Основное средство - "Компьютер":

• Закладка "Учетные данные":

о Счет учета – 104;

о Налоговое назначение – Обл. НДС;

о Текущая стоимость (БУ) – 5 000 грн.;

о Амортизируемая стоимость (НУ) - 5 000 грн.,

о Сумма накопленной амортизации (БУ) – 600 грн.;

о Сумма накопленной амортизации (НУ) - 600 грн.;

о Счет амортизации – 131;

о Способ начисления амортизации – Прямолинейный;

о Начислять амортизацию (БУ) – V;

о Налоговая группа ОС - Группа 4: Машины и оборудование;

о Способ отражения расходов по амортизации – «Оргтехника»;

о Подразделение – Администрация (АУП);

о Срок полезного использования, мес. (БУ) = (НУ) = 50 мес.

• Закладка "Общие сведения (прочие)":

о Материально-ответственное лицо – Бубликов А.Ф.;

о Дата ввода в эксплуатацию – 10.12.2010;

о Событие - Ввод в эксплуатацию;

о Название документа – Акт;

о Номер докумнеета – 1;

о Первоначальная стоимость БУ – 5 000 грн.

Для самоконтроля:

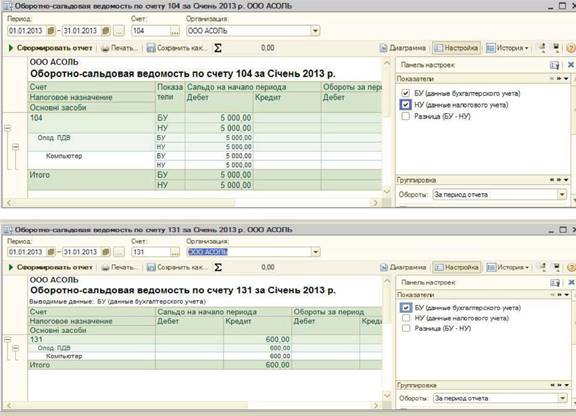

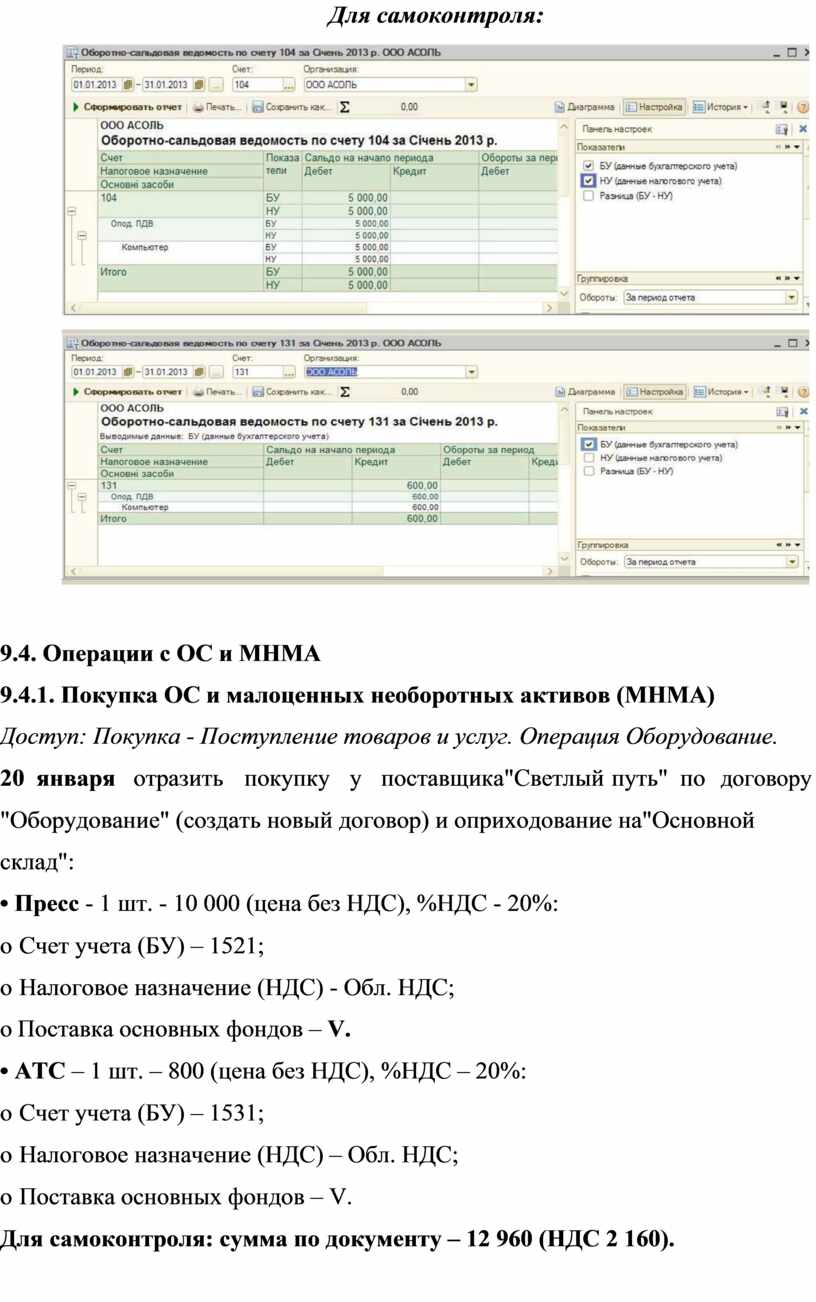

9.3. Анализ остатков ОС

Сформировать отчеты "Оборотно-сальдовая ведомость по счету" по счетам

104 и 131. с отображением данных бухгалтерского и налогового учета.

Для самоконтроля:

9.4. Операции с ОС и МНМА

9.4.1. Покупка ОС и малоценных необоротных активов (МНМА)

Доступ: Покупка - Поступление товаров и услуг. Операция Оборудование.

20 января отразить покупку у поставщика"Светлый путь" по договору

"Оборудование" (создать новый договор) и оприходование на"Основной склад":

• Пресс - 1 шт. - 10 000 (цена без НДС), %НДС - 20%:

о Счет учета (БУ) – 1521;

о Налоговое назначение (НДС) - Обл. НДС;

о Поставка основных фондов – V.

• АТС – 1 шт. – 800 (цена без НДС), %НДС – 20%:

о Счет учета (БУ) – 1531;

о Налоговое назначение (НДС) – Обл. НДС;

о Поставка основных фондов – V.

Для самоконтроля: сумма по документу – 12 960 (НДС 2 160).

9.4.2. Ввод в эксплуатацию ОС (…на основании)

Доступ: ОС - Ввод в эксплуатацию ОС. Операция Оборудование.

23 января отразить ввод в эксплуатацию ОС (Пресс):

• Оборудование – Пресс;

• Склад – Основной склад;

• Счет инвестиций – 1521;

• Налоговое назначение оборудования – Обл. НДС;

• Основное средство – Пресс;

• Способ отражения расх. по амортиз. – Общепроизводственные ОС;

• Учетные данные:

о Подразделение – Цех, Материально-ответственный – Сидоров С.С.;

о Счет учета – 104, Учитывать как – Производственное;

о Налоговое назначение – Обл. НДС;

о Налоговая группа ОС – Группа 4: Машины и оборудование;

о Счет начисления амортизации – 131;

о Способ начисления амортизации – Прямолинейный;

о Срок полезного использования БУ и НУ – 120 мес.

Для самоконтроля: отсутствие остатков на счетах 1521 по БУ и НУ.

9.4.3. Ввод в эксплуатацию МНМА (пообъектный учет), (...на основании)

Доступ: ОС – Ввод в эксплуатацию ОС.

Операция Оборудование.

24 января отразить ввод в эксплуатацию МНМА (АТС):

• Оборудование – АТС;

• Счет инвестиций – 1531, Налоговое назначение оборудования – Обл. НДС;

• Основное средство – АТС;

• Способ отражения расх. по амортиз. – Средства связи;

• Учетные данные:

о Подразделение – АУП, Материально-ответственный – Сидоров С.С.;

о Счет учета – 1121, Учитывать как – Производственное;

о Налоговое назначение – Обл. НДС;

о Налоговая группа ОС – Группа 11: Малоценные необоротные материальные активы;

о Счет начисления амортизации – 1321;

о Способ начисления амортизации - 50% - 50%.

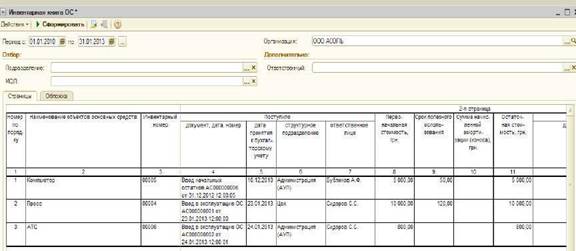

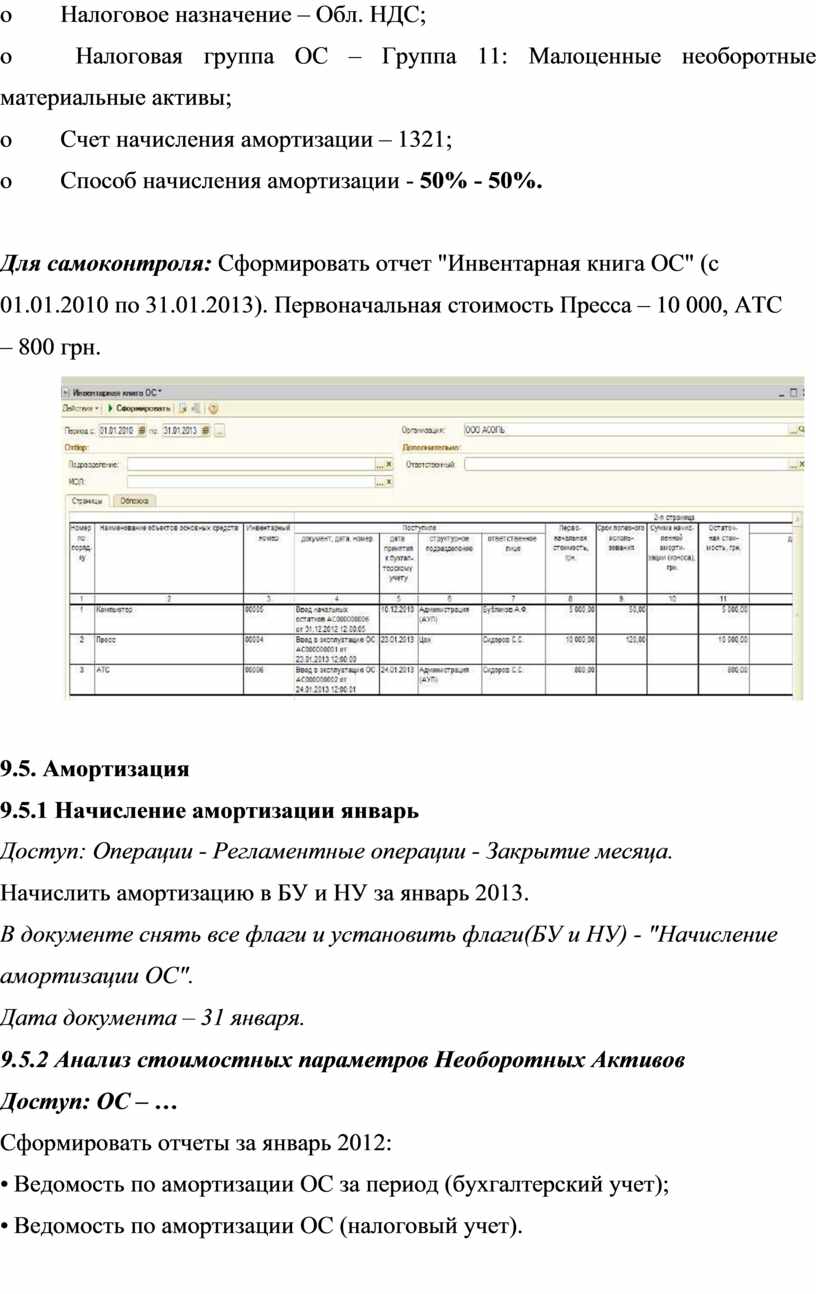

Для самоконтроля: Сформировать отчет "Инвентарная книга ОС" (с 01.01.2010 по 31.01.2013). Первоначальная стоимость Пресса – 10 000, АТС

– 800 грн.

9.5. Амортизация

9.5.1 Начисление амортизации январь

Доступ: Операции - Регламентные операции - Закрытие месяца.

Начислить амортизацию в БУ и НУ за январь 2013.

В документе снять все флаги и установить флаги(БУ и НУ) - "Начисление амортизации OC".

Дата документа – 31 января.

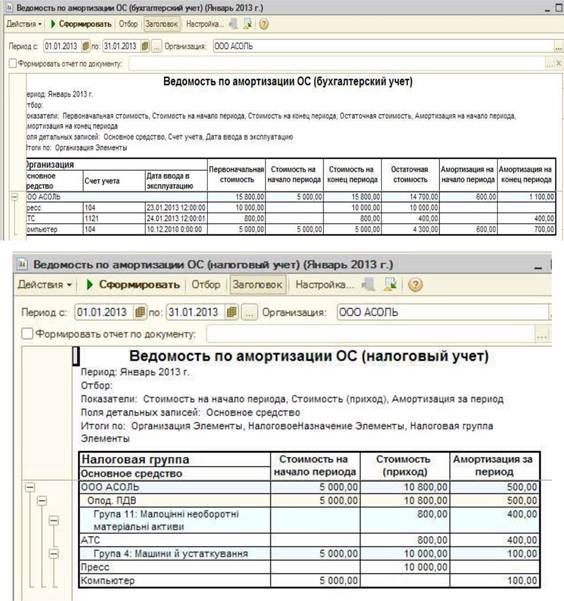

9.5.2 Анализ стоимостных параметров Необоротных Активов

Доступ: ОС – …

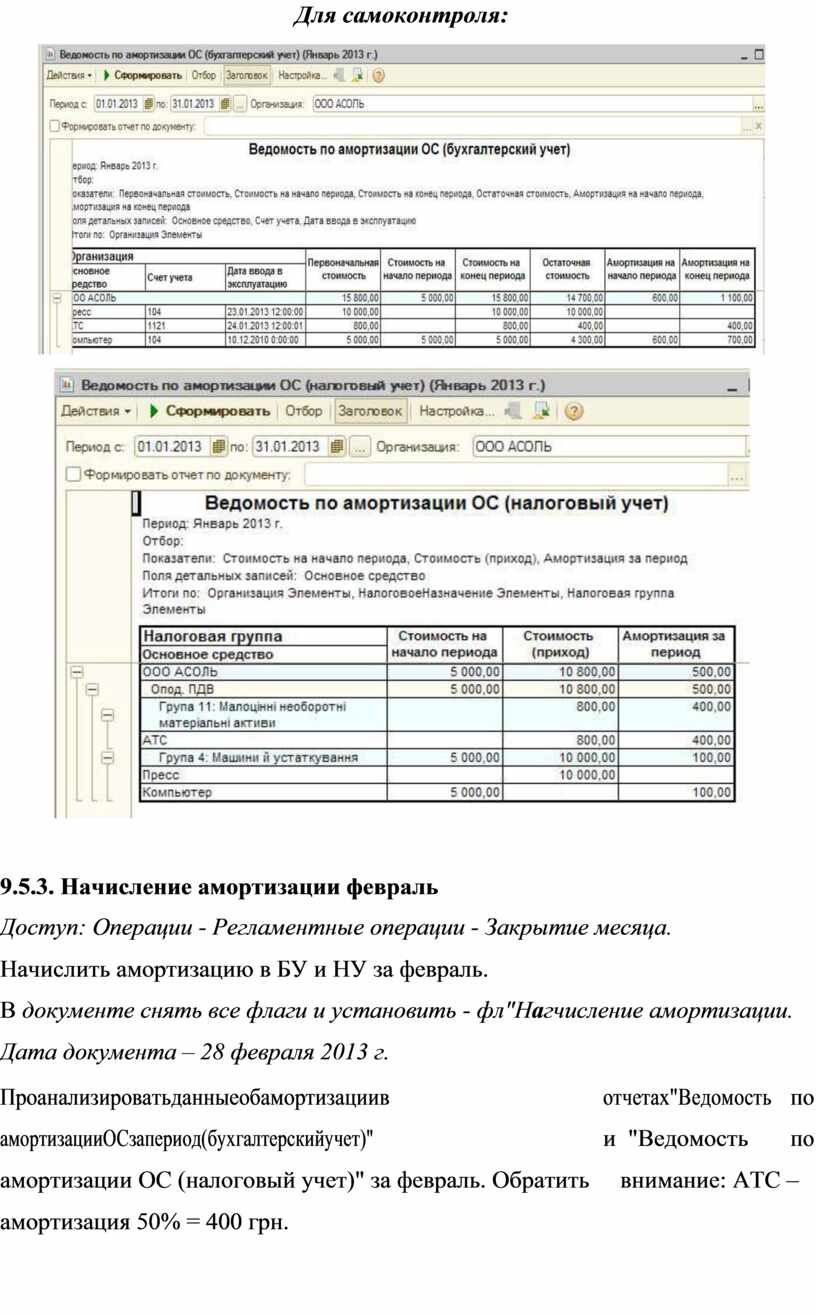

Сформировать отчеты за январь 2012:

• Ведомость по амортизации ОС за период (бухгалтерский учет);

• Ведомость по амортизации ОС (налоговый учет).

Для самоконтроля:

9.5.3. Начисление амортизации февраль

Доступ: Операции - Регламентные операции - Закрытие месяца.

Начислить амортизацию в БУ и НУ за февраль.

В документе снять все флаги и установить - фл"Нагчисление амортизации. Дата документа – 28 февраля 2013 г.

|

Проанализироватьданныеобамортизациив |

отчетах"Ведомость |

по |

|

амортизацииОСзапериод(бухгалтерскийучет)" |

и "Ведомость |

по |

|

амортизации ОС (налоговый учет)" за февраль. Обратить |

внимание: АТС – |

|

|

амортизация 50% = 400 грн. |

|

|

9.6. Отражение ремонтов ОС

9.6.1 Учетная политика

Доступ: Предприятие - Учетная политика - Учетная политика организации.

Проконтролировать настройку бухгалтерского учета текущих ремонтов

(значение флага «Увеличивать стоимость OC в БУ на сумму улучшения в порядке, установленном НКУ») – флаг НЕ установлен (для организации

«Асоль»).

9.6.2. Справочник "Объекты строительства"

Доступ: ОС - Объекты строительства

Добавить элемент "Ремонт ПК": Налоговое назначение (НДС) - Обл. НДС

9.6.3. Получение от контрагента услуг по ремонту

Доступ: Покупка - Поступление товаров и услуг. Операция - Объекты строительства.

25 января отразить получение акта выполненных услуг от контрагента

"Светлый путь" (по договору "Оборудование"):

• Объект строительства – Ремонт ПК;

• Статья затрат – Ремонт ОС (Амін.затрати);

• Сумма – 300, % НДС – 20%;

• Счет учета – 235;

• Налоговое назначение (НДС) - Обл. НДС.

Для самоконтроля: сумма по документу – 360 (НДС – 60).

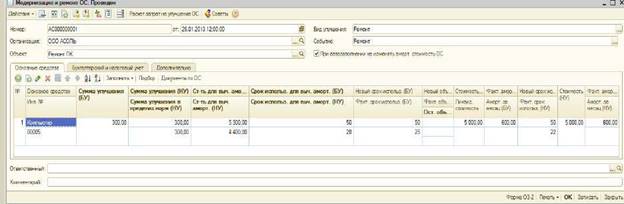

9.6.4. Окончание текущего ремонта ОС

Доступ: ОС - Модернизация и ремонт ОС.

Событие - Ремонт.

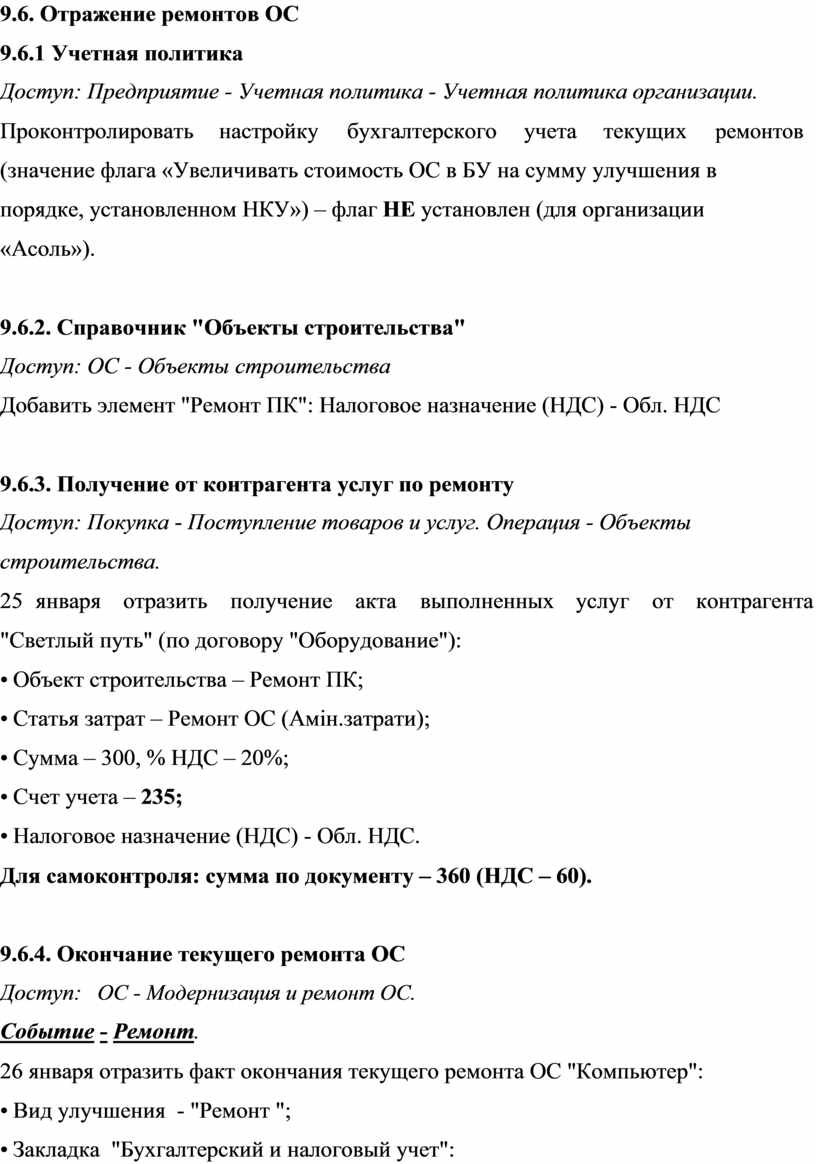

26 января отразить факт окончания текущего ремонта ОС "Компьютер":

• Вид улучшения - "Ремонт ";

• Закладка "Бухгалтерский и налоговый учет":

о Счет – 235;

о Кнопка "Рассчитать суммы".

• Закладка "Основные средства":

о Основное средство – Компьютер;

о Кнопка "Заполнить - Для списка ОС";

о Указать сумму улучшения в пределах норм (НУ) – 300.

Для самоконтроля:

1. Проанализировать проводки документа.

Сумма ремонта отнесена на расходы, сформированы две проводки:

Дт 92 Кт 235 – 150 грн.;

Дт 93 Кт 235 – 150 грн.

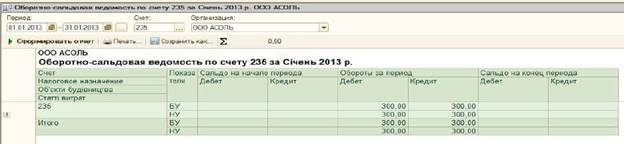

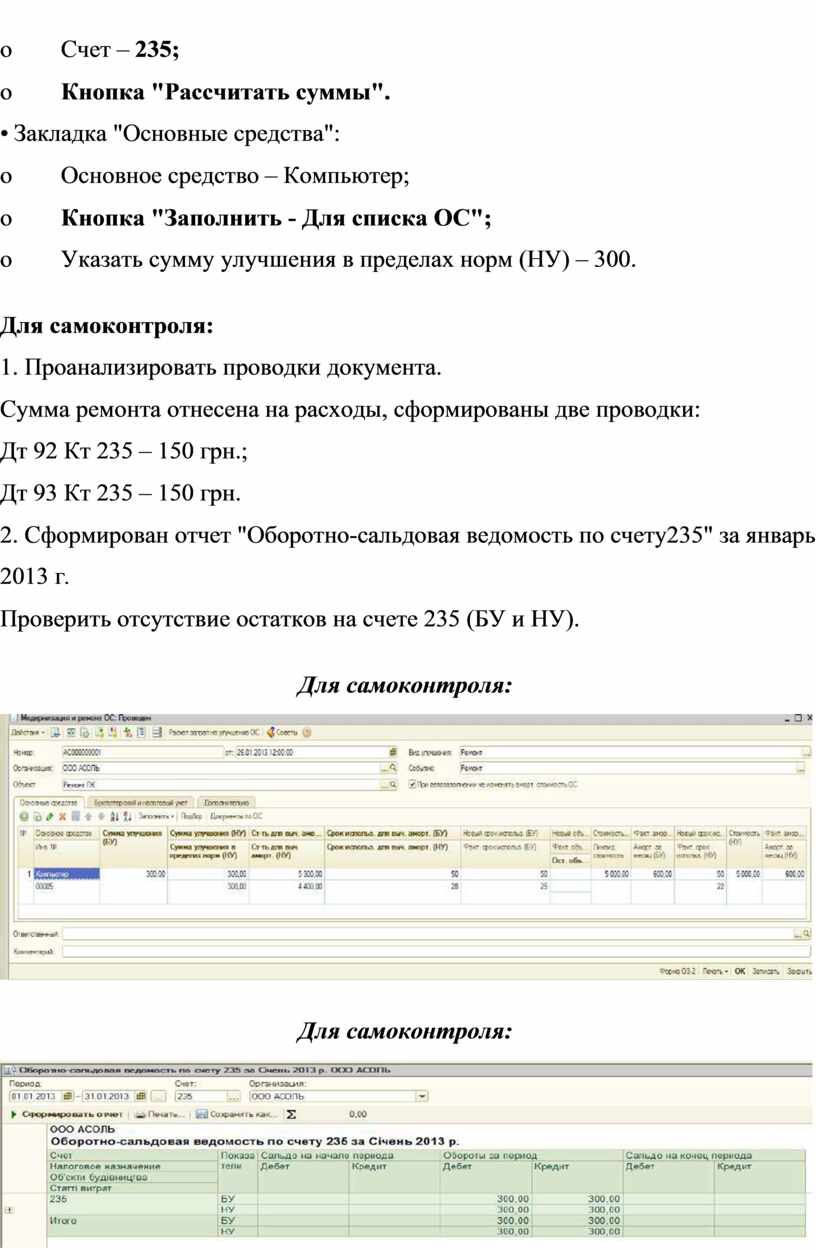

2. Сформирован отчет "Оборотно-сальдовая ведомость по счету235" за январь

2013 г.

Проверить отсутствие остатков на счете 235 (БУ и НУ).

Для самоконтроля:

Для самоконтроля:

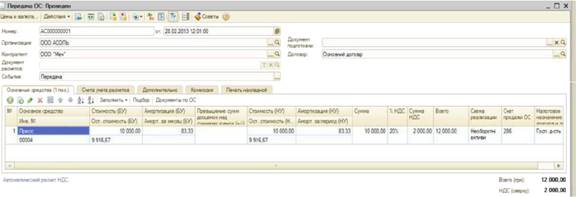

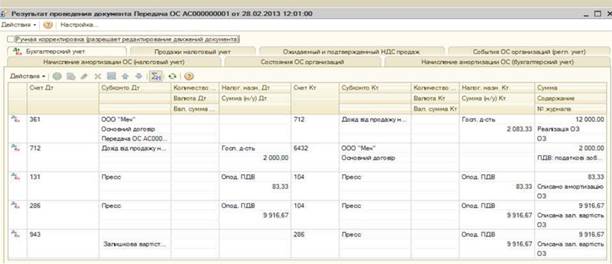

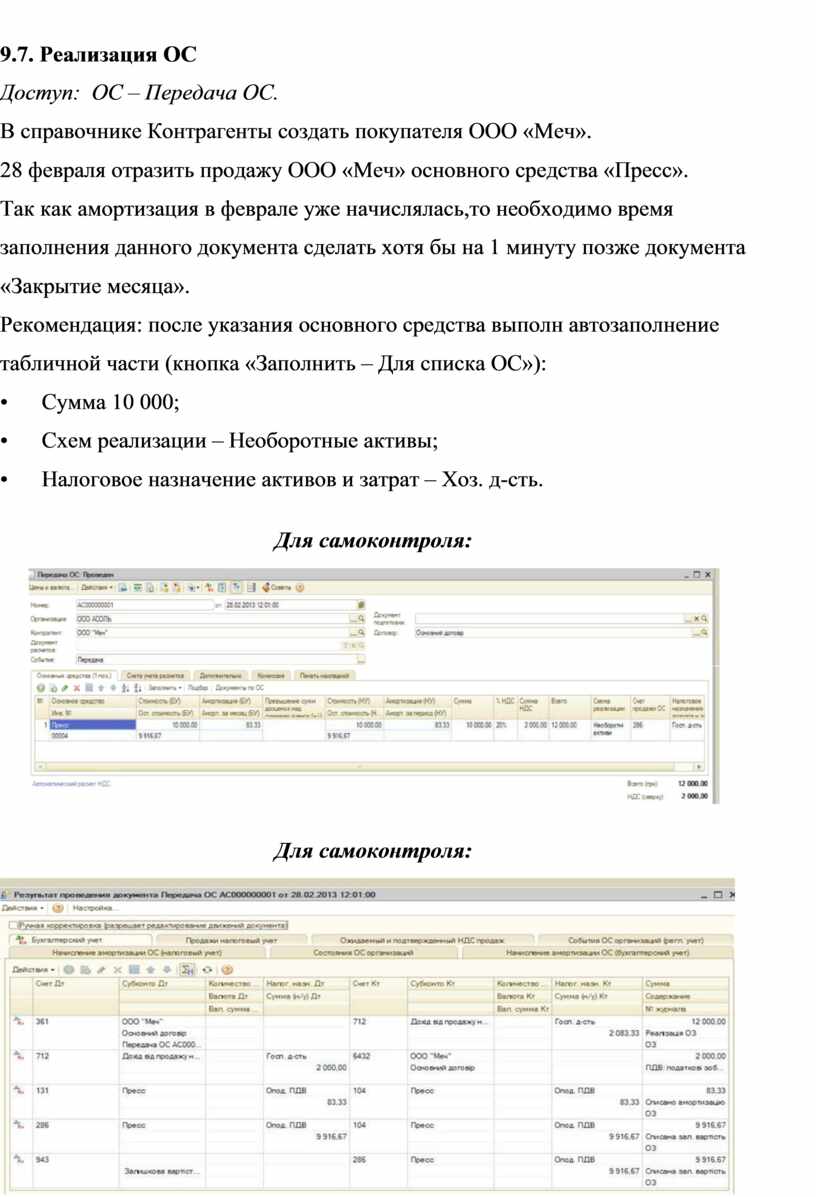

9.7. Реализация ОС

Доступ: ОС – Передача ОС.

В справочнике Контрагенты создать покупателя ООО «Меч».

28 февраля отразить продажу ООО «Меч» основного средства «Пресс».

Так как амортизация в феврале уже начислялась,то необходимо время заполнения данного документа сделать хотя бы на 1 минуту позже документа

«Закрытие месяца».

Рекомендация: после указания основного средства выполн автозаполнение табличной части (кнопка «Заполнить – Для списка ОС»):

• Сумма 10 000;

• Схем реализации – Необоротные активы;

• Налоговое назначение активов и затрат – Хоз. д-сть.

Для самоконтроля:

Для самоконтроля:

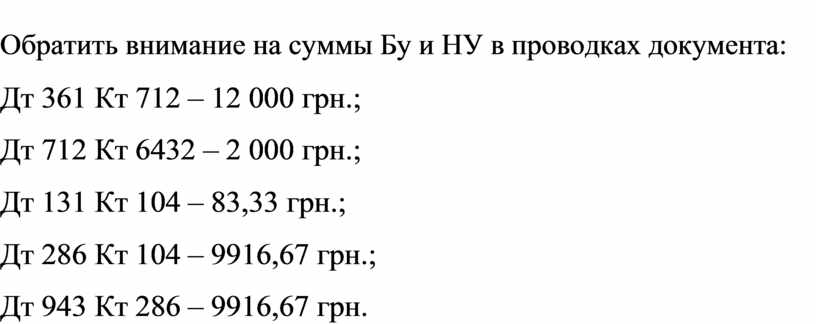

Обратить внимание на суммы Бу и НУ в проводках документа:

Дт 361 Кт 712 – 12 000 грн.;

Дт 712 Кт 6432 – 2 000 грн.;

Дт 131 Кт 104 – 83,33 грн.;

Дт 286 Кт 104 – 9916,67 грн.;

Дт 943 Кт 286 – 9916,67 грн.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.