Поделиться

Цель, задачи, порядок осуществления бухгалтерского контроля на предприятии.

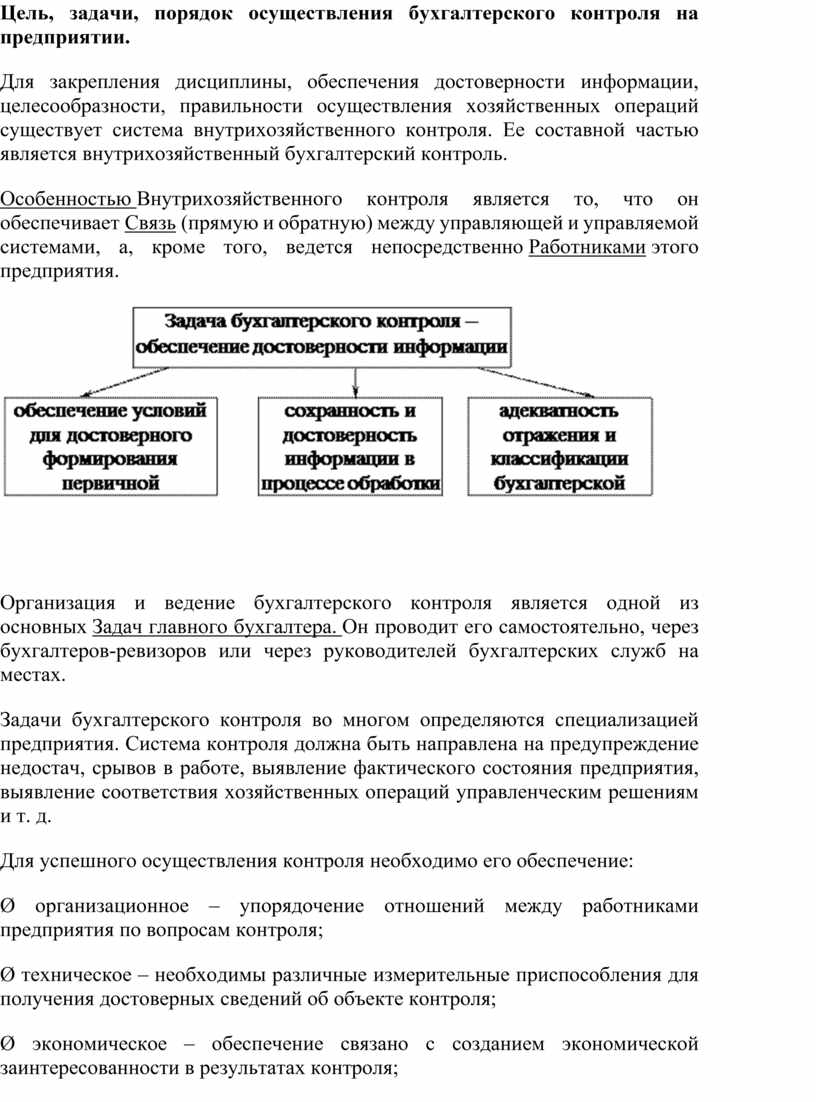

Для закрепления дисциплины, обеспечения достоверности информации, целесообразности, правильности осуществления хозяйственных операций существует система внутрихозяйственного контроля. Ее составной частью является внутрихозяйственный бухгалтерский контроль.

Особенностью Внутрихозяйственного контроля является то, что он обеспечивает Связь (прямую и обратную) между управляющей и управляемой системами, а, кроме того, ведется непосредственно Работниками этого предприятия.

Организация и ведение бухгалтерского контроля является одной из основных Задач главного бухгалтера. Он проводит его самостоятельно, через бухгалтеров-ревизоров или через руководителей бухгалтерских служб на местах.

Задачи бухгалтерского контроля во многом определяются специализацией предприятия. Система контроля должна быть направлена на предупреждение недостач, срывов в работе, выявление фактического состояния предприятия, выявление соответствия хозяйственных операций управленческим решениям и т. д.

Для успешного осуществления контроля необходимо его обеспечение:

Ø организационное – упорядочение отношений между работниками предприятия по вопросам контроля;

Ø техническое – необходимы различные измерительные приспособления для получения достоверных сведений об объекте контроля;

Ø экономическое – обеспечение связано с созданием экономической заинтересованности в результатах контроля;

Ø юридическое – связано с выбором форм и методов контроля, которые обеспечивают юридическую доказуемость его результатов. Связано с установлением прав и обязанностей работников в области контроля;

Ø учетно-аналитическое – обеспечение связано с созданием системы первичного, сводного учета и анализа.

Решающее значение приобретает экономический фактор. Поскольку работники заинтересованы в проверке своей работы и работы других, если они поставлены в материальную зависимость от результатов своего труда.

Объект контроля – хозяйственные операции, действия учетных работников. Субъект контроля – ответственное лицо, имеющее возможность и права осуществлять контроль. Субъект и объект контроля входят в одну систему, т. к. контроль внутрихозяйственный.

Существует несколько Видов Внутрихозяйственного контроля:

Ø оперативный – осуществляется непосредственно в ходе осуществления хозяйственной деятельности. Он непосредственно приближен к контролируемым событиям, поэтому обладает высокой степенью достоверности;

Ø последующий и текущий – осуществляется после совершения контролируемых операций. Здесь информация более ограничена, но и более целенаправленна и обобщена;

Ø предшествующий – до начала операции и необходим для подтверждения целесообразности и закономерности операции;

Ø заключительный – после завершения процесса производства или отдельной операции.

Контроль осуществляется под руководством главного бухгалтера. Значительное место занимает проверка корреспондирующих счетов, записей в учетных регистрах.

По результатам контроля составляются Акты и справки, а затем принимаются управленческие решения.

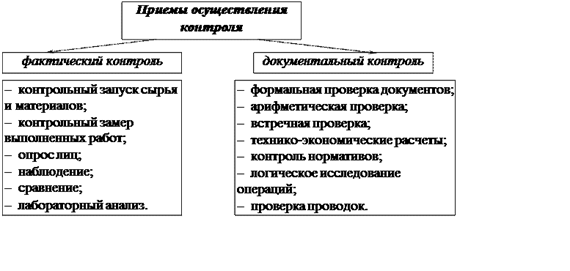

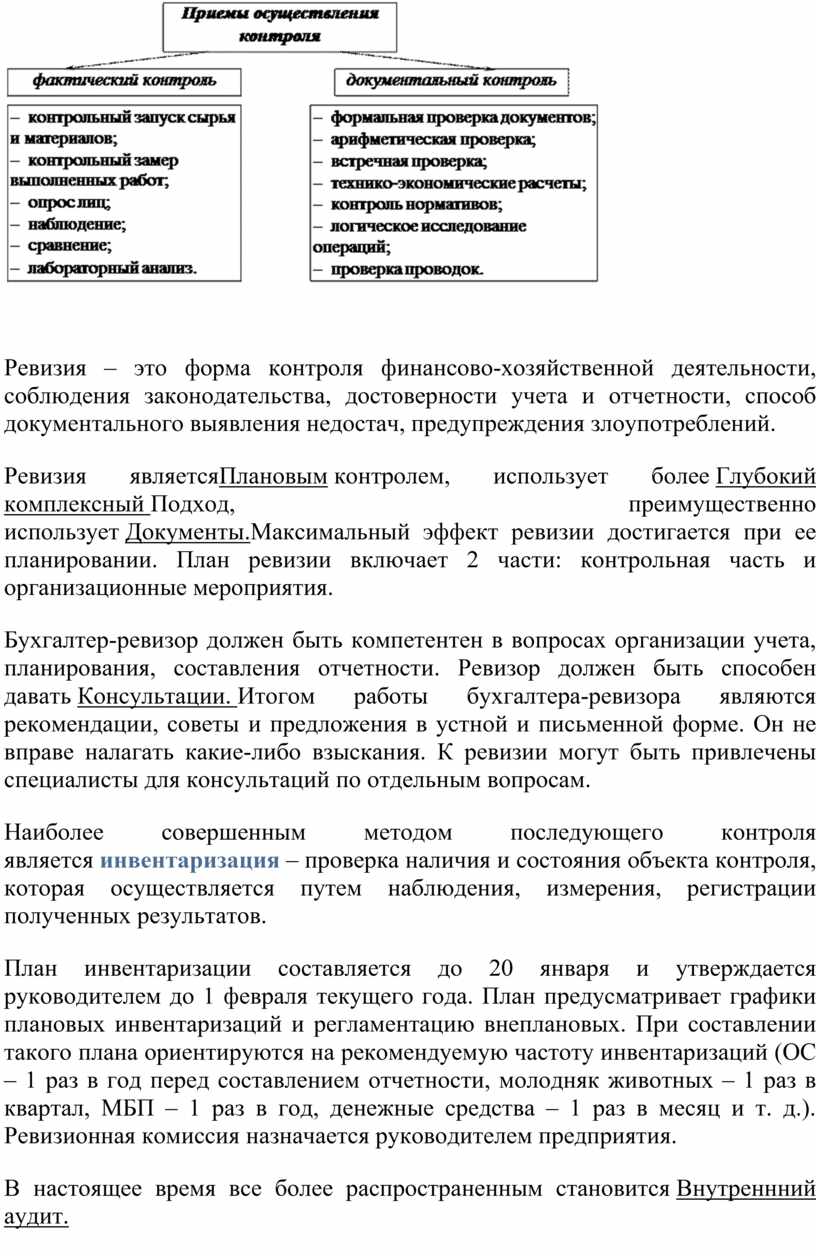

Среди Форм контроля выделяют: ревизию, контрольную проверку, наблюдение, обследование, проверку выполнения, внутренний аудит и т. д. Контрольные проверки Могут быть: всеобщими, выборочными, комбинированными.

|

|

Ревизия – это форма контроля финансово-хозяйственной деятельности, соблюдения законодательства, достоверности учета и отчетности, способ документального выявления недостач, предупреждения злоупотреблений.

Ревизия являетсяПлановым контролем, использует более Глубокий комплексный Подход, преимущественно использует Документы.Максимальный эффект ревизии достигается при ее планировании. План ревизии включает 2 части: контрольная часть и организационные мероприятия.

Бухгалтер-ревизор должен быть компетентен в вопросах организации учета, планирования, составления отчетности. Ревизор должен быть способен давать Консультации. Итогом работы бухгалтера-ревизора являются рекомендации, советы и предложения в устной и письменной форме. Он не вправе налагать какие-либо взыскания. К ревизии могут быть привлечены специалисты для консультаций по отдельным вопросам.

Наиболее совершенным методом последующего контроля является инвентаризация – проверка наличия и состояния объекта контроля, которая осуществляется путем наблюдения, измерения, регистрации полученных результатов.

План инвентаризации составляется до 20 января и утверждается руководителем до 1 февраля текущего года. План предусматривает графики плановых инвентаризаций и регламентацию внеплановых. При составлении такого плана ориентируются на рекомендуемую частоту инвентаризаций (ОС – 1 раз в год перед составлением отчетности, молодняк животных – 1 раз в квартал, МБП – 1 раз в год, денежные средства – 1 раз в месяц и т. д.). Ревизионная комиссия назначается руководителем предприятия.

В настоящее время все более распространенным становится Внутреннний аудит.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.