Поделиться

УЧЕТ БИОЛОГИЧЕСКИХ АКТИВОВ: ОТ ПРИОБРЕТЕНИЯ ДО ВЫБЫТИЯ

Под воздействием деятельности и управления человека биологические активы (далее – БА) могут изменяться в направлении получения сельскохозяйственной продукции или дополнительных БА, которые можно реализовать. В этой консультации мы рассмотрим на примерах порядок отражения БА в бухгалтерском и налоговом учете.

Отражение в учете приобретения БА

ПРИМЕР 1

Приобретение БА в животноводстве

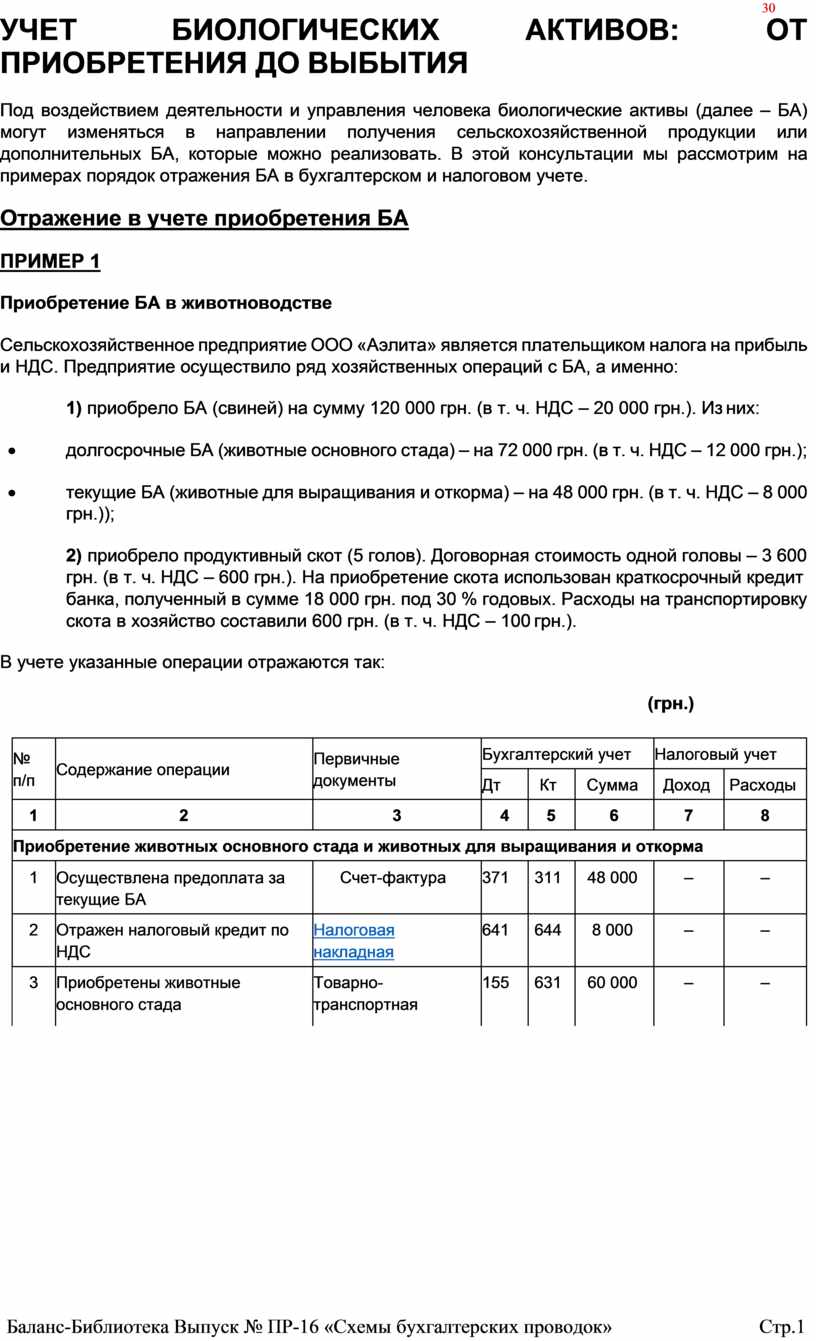

Сельскохозяйственное предприятие ООО «Аэлита» является плательщиком налога на прибыль и НДС. Предприятие осуществило ряд хозяйственных операций с БА, а именно:

1) приобрело БА (свиней) на сумму 120 000 грн. (в т. ч. НДС – 20 000 грн.). Из них:

· долгосрочные БА (животные основного стада) – на 72 000 грн. (в т. ч. НДС – 12 000 грн.);

· текущие БА (животные для выращивания и откорма) – на 48 000 грн. (в т. ч. НДС – 8 000 грн.));

2) приобрело продуктивный скот (5 голов). Договорная стоимость одной головы – 3 600 грн. (в т. ч. НДС – 600 грн.). На приобретение скота использован краткосрочный кредит банка, полученный в сумме 18 000 грн. под 30 % годовых. Расходы на транспортировку скота в хозяйство составили 600 грн. (в т. ч. НДС – 100 грн.).

В учете указанные операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Приобретение животных основного стада и животных для выращивания и откорма |

|||||||

|

1 |

Осуществлена предоплата за текущие БА |

Счет-фактура |

371 |

311 |

48 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

8 000 |

– |

– |

|

3 |

Приобретены животные основного стада |

Товарно- транспортная |

155 |

631 |

60 000 |

– |

– |

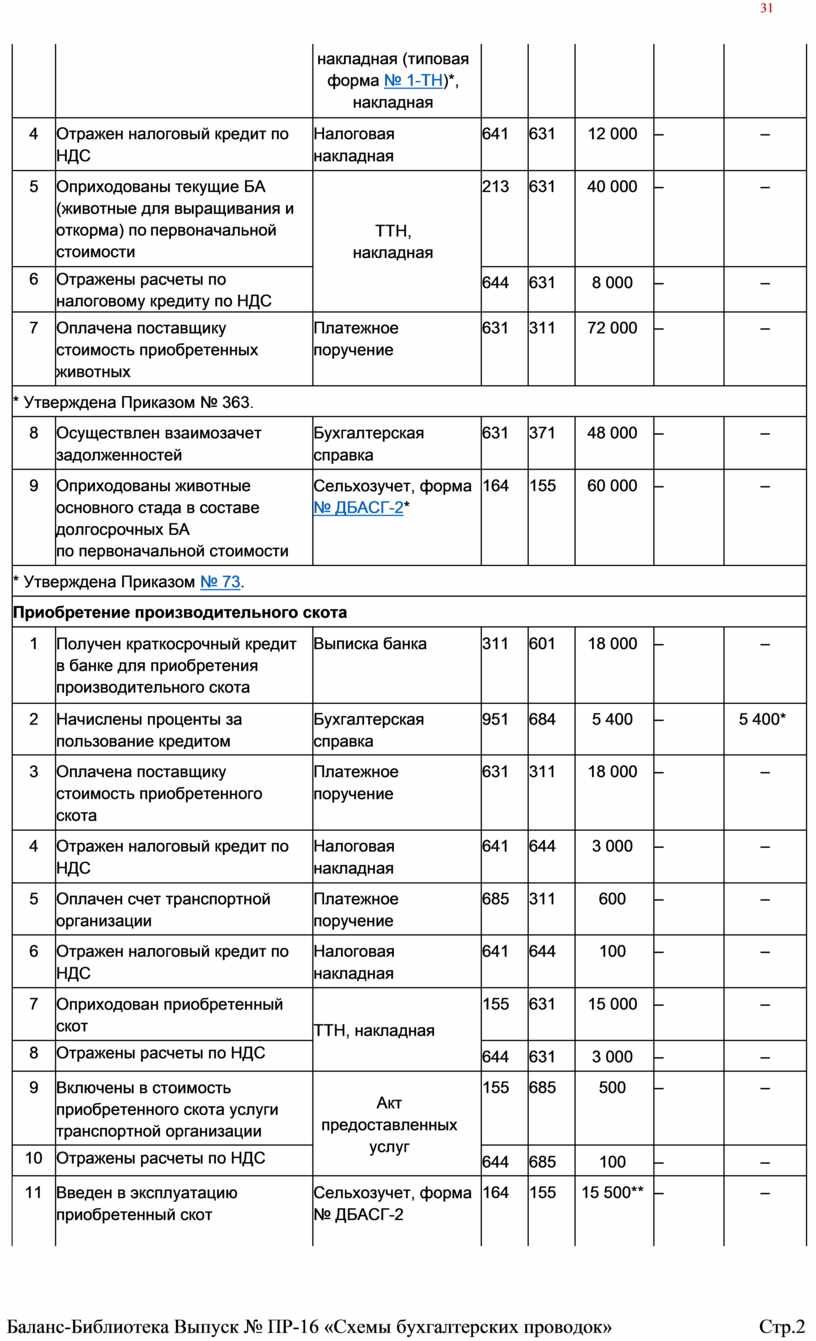

|

|

|

накладная (типовая форма № 1-ТН)*, накладная |

|

|

|

|

|

|

4 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

12 000 |

– |

– |

|

5 |

Оприходованы текущие БА (животные для выращивания и откорма) по первоначальной стоимости |

ТТН, накладная |

213 |

631 |

40 000 |

– |

– |

|

6 |

Отражены расчеты по налоговому кредиту по НДС |

644 |

631 |

8 000 |

– |

– |

|

|

7 |

Оплачена поставщику стоимость приобретенных животных |

Платежное поручение |

631 |

311 |

72 000 |

– |

– |

|

* Утверждена Приказом № 363. |

|||||||

|

8 |

Осуществлен взаимозачет задолженностей |

Бухгалтерская справка |

631 |

371 |

48 000 |

– |

– |

|

9 |

Оприходованы животные основного стада в составе долгосрочных БА по первоначальной стоимости |

Сельхозучет, форма № ДБАСГ-2* |

164 |

155 |

60 000 |

– |

– |

|

* Утверждена Приказом № 73. |

|||||||

|

Приобретение производительного скота |

|||||||

|

1 |

Получен краткосрочный кредит в банке для приобретения производительного скота |

Выписка банка |

311 |

601 |

18 000 |

– |

– |

|

2 |

Начислены проценты за пользование кредитом |

Бухгалтерская справка |

951 |

684 |

5 400 |

– |

5 400* |

|

3 |

Оплачена поставщику стоимость приобретенного скота |

Платежное поручение |

631 |

311 |

18 000 |

– |

– |

|

4 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

3 000 |

– |

– |

|

5 |

Оплачен счет транспортной организации |

Платежное поручение |

685 |

311 |

600 |

– |

– |

|

6 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

100 |

– |

– |

|

7 |

Оприходован приобретенный скот |

ТТН, накладная |

155 |

631 |

15 000 |

– |

– |

|

8 |

Отражены расчеты по НДС |

644 |

631 |

3 000 |

– |

– |

|

|

9 |

Включены в стоимость приобретенного скота услуги транспортной организации |

Акт предоставленных услуг |

155 |

685 |

500 |

– |

– |

|

10 |

Отражены расчеты по НДС |

644 |

685 |

100 |

– |

– |

|

|

11 |

Введен в эксплуатацию приобретенный скот |

Сельхозучет, форма № ДБАСГ-2 |

164 |

155 |

15 500** |

– |

– |

|

|

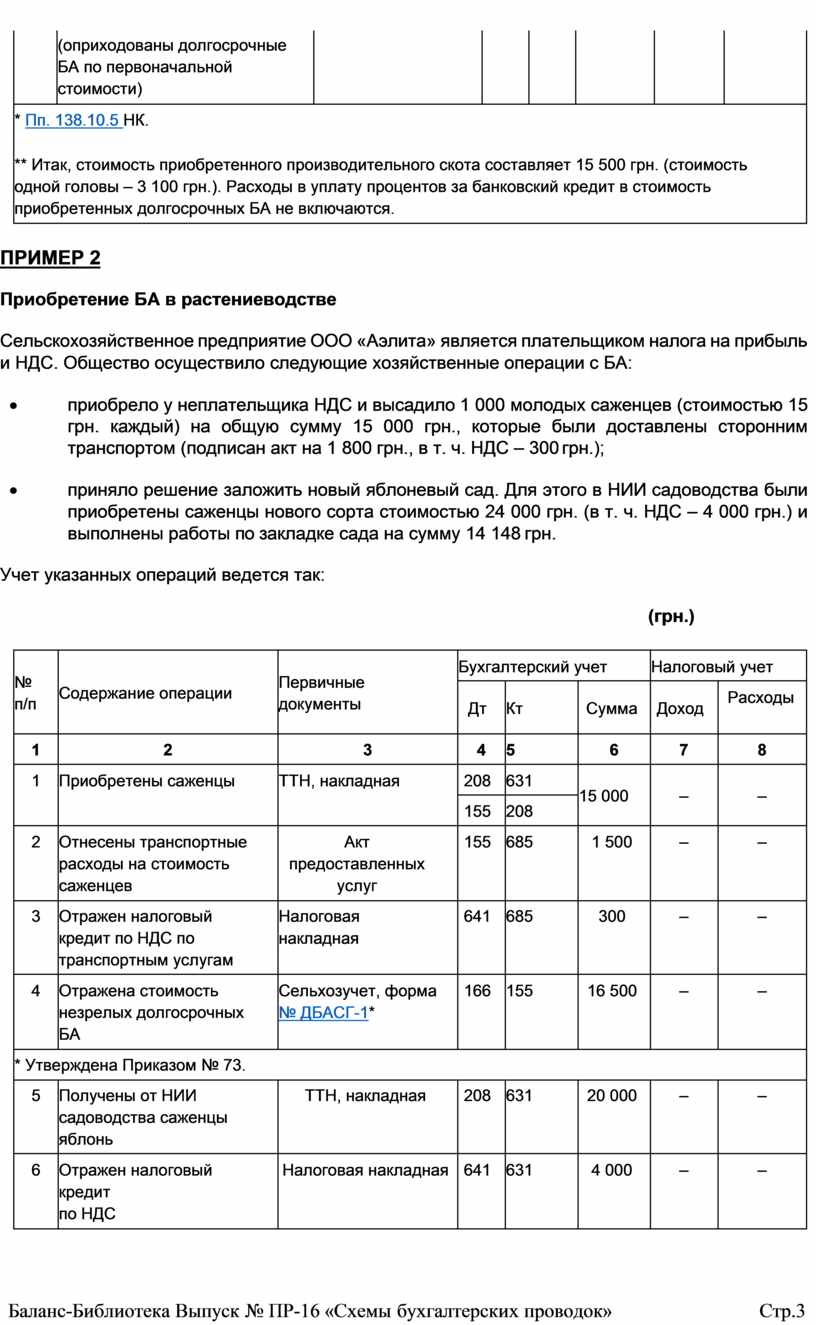

(оприходованы долгосрочные БА по первоначальной стоимости) |

|

|

|

|

|

|

|

* Пп. 138.10.5 НК.

** Итак, стоимость приобретенного производительного скота составляет 15 500 грн. (стоимость одной головы – 3 100 грн.). Расходы в уплату процентов за банковский кредит в стоимость приобретенных долгосрочных БА не включаются. |

|||||||

ПРИМЕР 2

Приобретение БА в растениеводстве

Сельскохозяйственное предприятие ООО «Аэлита» является плательщиком налога на прибыль и НДС. Общество осуществило следующие хозяйственные операции с БА:

· приобрело у неплательщика НДС и высадило 1 000 молодых саженцев (стоимостью 15 грн. каждый) на общую сумму 15 000 грн., которые были доставлены сторонним транспортом (подписан акт на 1 800 грн., в т. ч. НДС – 300 грн.);

· приняло решение заложить новый яблоневый сад. Для этого в НИИ садоводства были приобретены саженцы нового сорта стоимостью 24 000 грн. (в т. ч. НДС – 4 000 грн.) и выполнены работы по закладке сада на сумму 14 148 грн.

Учет указанных операций ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Приобретены саженцы |

ТТН, накладная |

208 |

631 |

15 000 |

– |

– |

|

155 |

208 |

||||||

|

2 |

Отнесены транспортные расходы на стоимость саженцев |

Акт предоставленных услуг |

155 |

685 |

1 500 |

– |

– |

|

3 |

Отражен налоговый кредит по НДС по транспортным услугам |

Налоговая накладная |

641 |

685 |

300 |

– |

– |

|

4 |

Отражена стоимость незрелых долгосрочных БА |

Сельхозучет, форма № ДБАСГ-1* |

166 |

155 |

16 500 |

– |

– |

|

* Утверждена Приказом № 73. |

|||||||

|

5 |

Получены от НИИ садоводства саженцы яблонь |

ТТН, накладная |

208 |

631 |

20 000 |

– |

– |

|

6 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

4 000 |

– |

– |

|

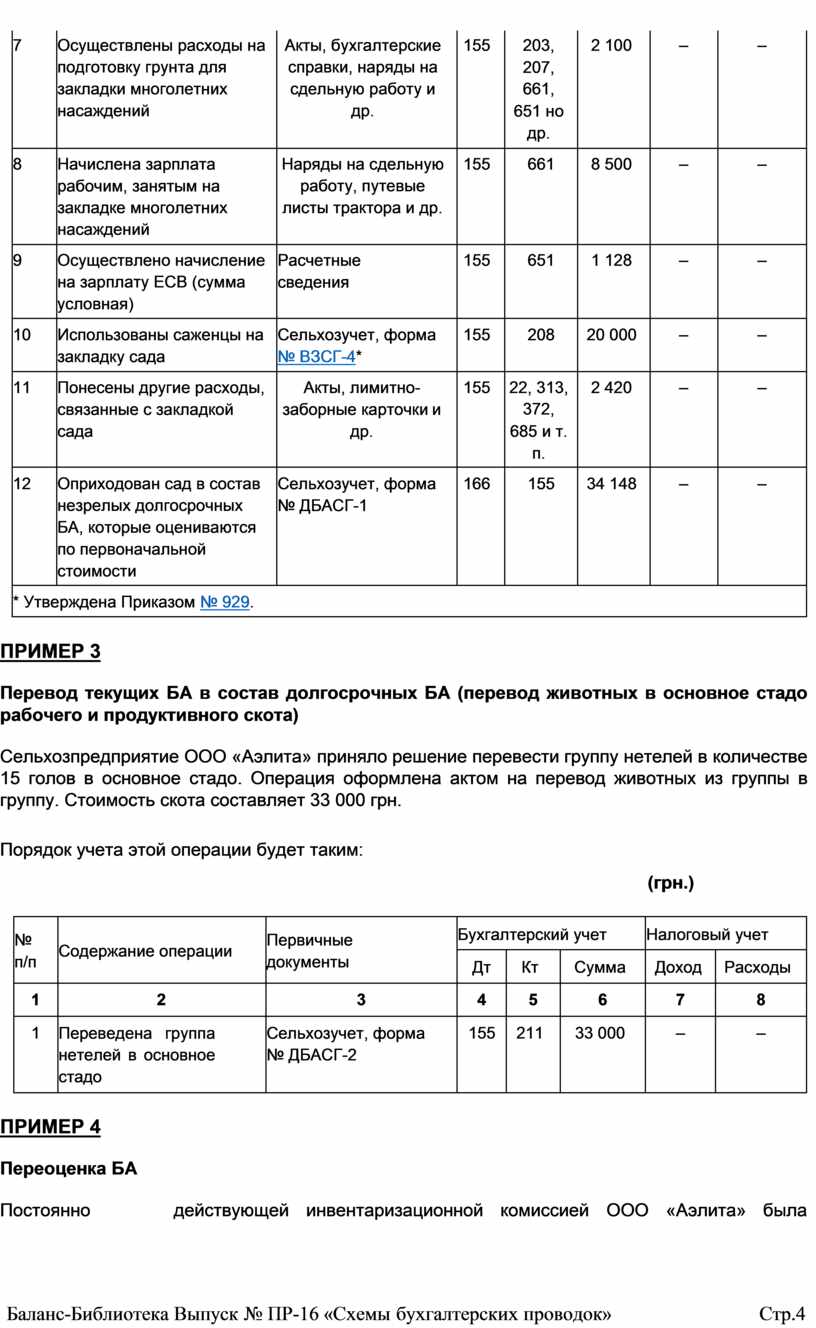

7 |

Осуществлены расходы на подготовку грунта для закладки многолетних насаждений |

Акты, бухгалтерские справки, наряды на сдельную работу и др. |

155 |

203, 207, 661, 651 но др. |

2 100 |

– |

– |

|

8 |

Начислена зарплата рабочим, занятым на закладке многолетних насаждений |

Наряды на сдельную работу, путевые листы трактора и др. |

155 |

661 |

8 500 |

– |

– |

|

9 |

Осуществлено начисление на зарплату ЕСВ (сумма условная) |

Расчетные сведения |

155 |

651 |

1 128 |

– |

– |

|

10 |

Использованы саженцы на закладку сада |

Сельхозучет, форма № ВЗСГ-4* |

155 |

208 |

20 000 |

– |

– |

|

11 |

Понесены другие расходы, связанные с закладкой сада |

Акты, лимитно- заборные карточки и др. |

155 |

22, 313, 372, 685 и т. п. |

2 420 |

– |

– |

|

12 |

Оприходован сад в состав незрелых долгосрочных БА, которые оцениваются по первоначальной стоимости |

Сельхозучет, форма № ДБАСГ-1 |

166 |

155 |

34 148 |

– |

– |

|

* Утверждена Приказом № 929. |

|||||||

ПРИМЕР 3

Перевод текущих БА в состав долгосрочных БА (перевод животных в основное стадо рабочего и продуктивного скота)

Сельхозпредприятие ООО «Аэлита» приняло решение перевести группу нетелей в количестве 15 голов в основное стадо. Операция оформлена актом на перевод животных из группы в группу. Стоимость скота составляет 33 000 грн.

Порядок учета этой операции будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Переведена группа нетелей в основное стадо |

Сельхозучет, форма № ДБАСГ-2 |

155 |

211 |

33 000 |

– |

– |

ПРИМЕР 4

Переоценка БА

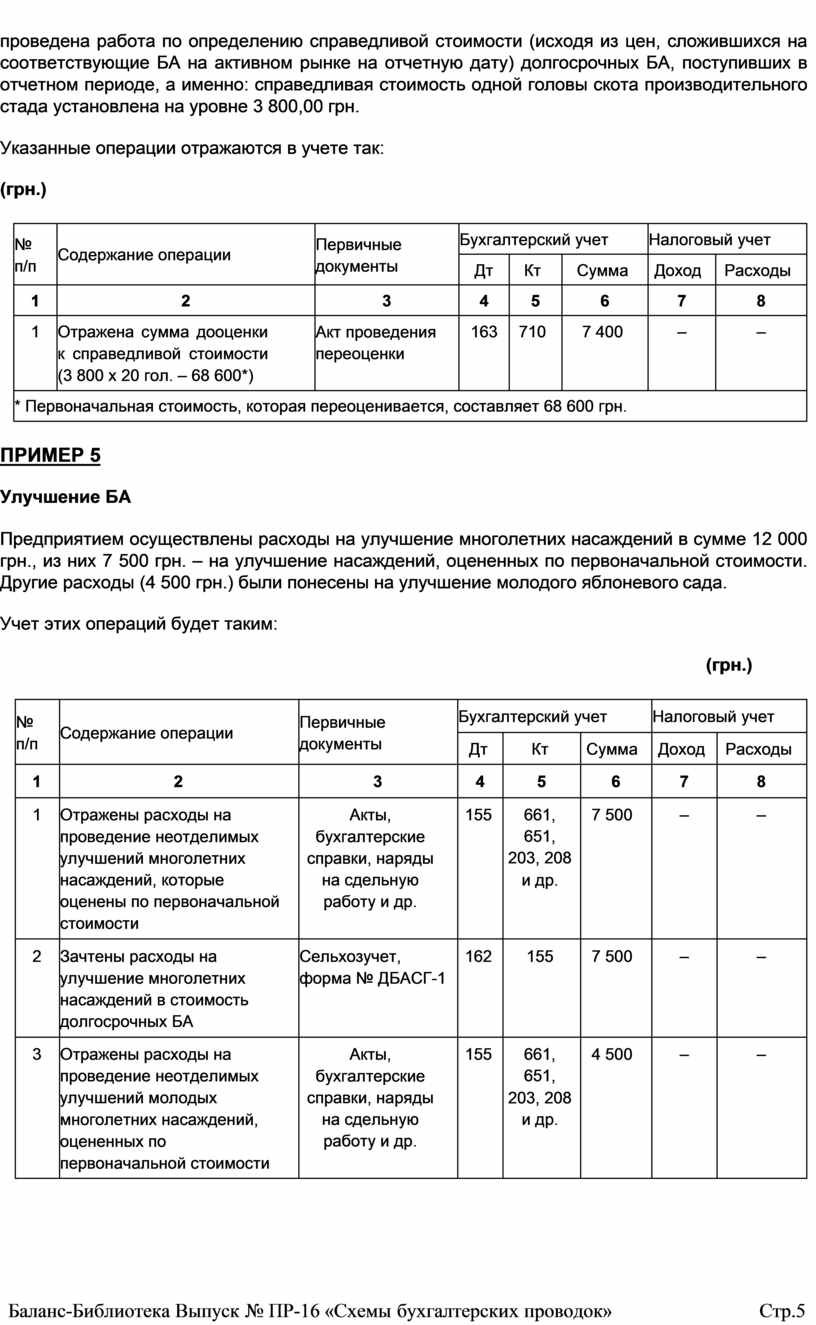

Постоянно действующей инвентаризационной комиссией ООО «Аэлита» была

проведена работа по определению справедливой стоимости (исходя из цен, сложившихся на соответствующие БА на активном рынке на отчетную дату) долгосрочных БА, поступивших в отчетном периоде, а именно: справедливая стоимость одной головы скота производительного стада установлена на уровне 3 800,00 грн.

Указанные операции отражаются в учете так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражена сумма дооценки к справедливой стоимости (3 800 х 20 гол. – 68 600*) |

Акт проведения переоценки |

163 |

710 |

7 400 |

– |

– |

|

* Первоначальная стоимость, которая переоценивается, составляет 68 600 грн. |

|||||||

ПРИМЕР 5

Улучшение БА

Предприятием осуществлены расходы на улучшение многолетних насаждений в сумме 12 000 грн., из них 7 500 грн. – на улучшение насаждений, оцененных по первоначальной стоимости. Другие расходы (4 500 грн.) были понесены на улучшение молодого яблоневого сада.

Учет этих операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражены расходы на проведение неотделимых улучшений многолетних насаждений, которые оценены по первоначальной стоимости |

Акты, бухгалтерские справки, наряды на сдельную работу и др. |

155 |

661, 651, 203, 208 и др. |

7 500 |

– |

– |

|

2 |

Зачтены расходы на улучшение многолетних насаждений в стоимость долгосрочных БА |

Сельхозучет, форма № ДБАСГ-1 |

162 |

155 |

7 500 |

– |

– |

|

3 |

Отражены расходы на проведение неотделимых улучшений молодых многолетних насаждений, оцененных по первоначальной стоимости |

Акты, бухгалтерские справки, наряды на сдельную работу и др. |

155 |

661, 651, 203, 208 и др. |

4 500 |

– |

– |

|

4 |

Зачтены расходы на улучшение молодых многолетних насаждений в стоимость долгосрочных БА |

Сельхозучет, форма № ДБАСГ-1 |

166 |

155 |

4 500 |

– |

– |

Отражение в учете выбытия БА

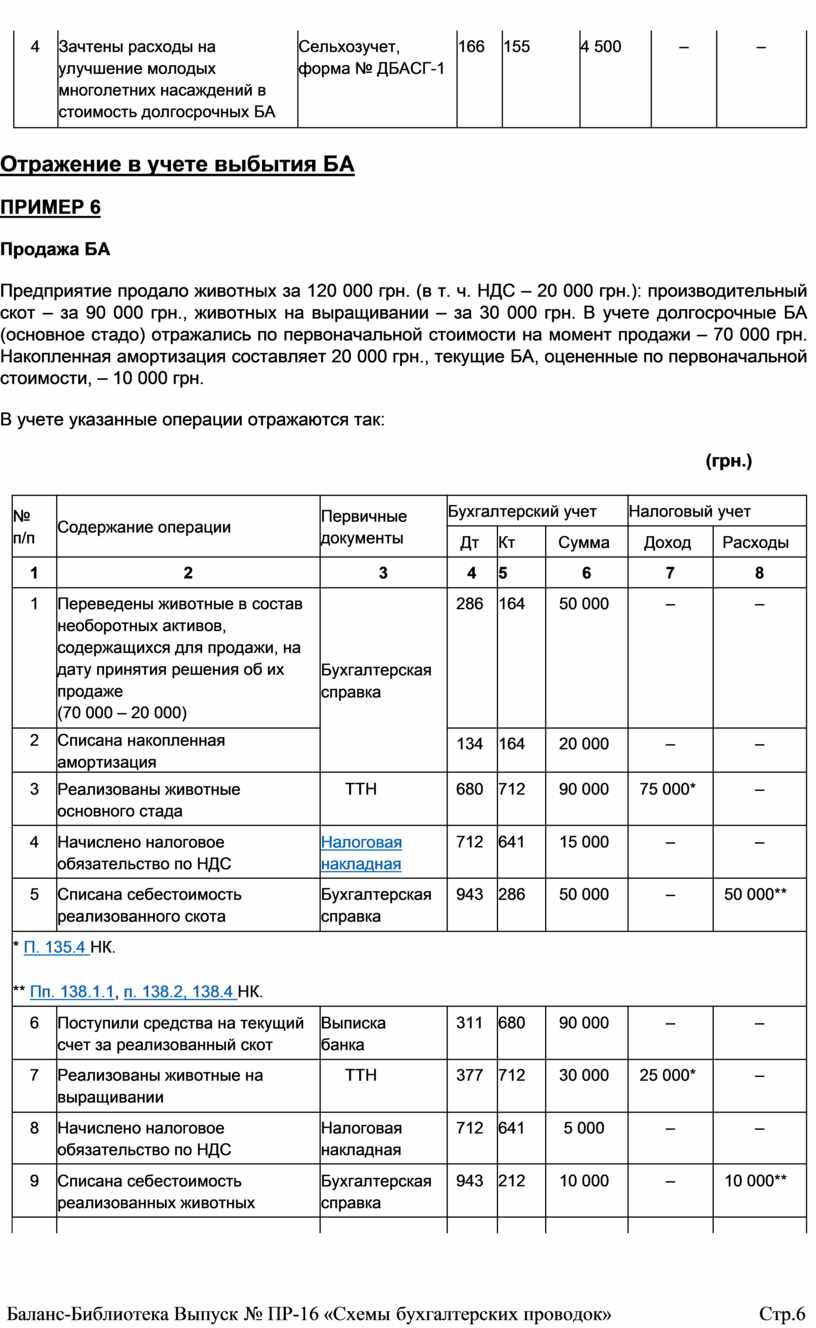

ПРИМЕР 6

Продажа БА

Предприятие продало животных за 120 000 грн. (в т. ч. НДС – 20 000 грн.): производительный скот – за 90 000 грн., животных на выращивании – за 30 000 грн. В учете долгосрочные БА (основное стадо) отражались по первоначальной стоимости на момент продажи – 70 000 грн. Накопленная амортизация составляет 20 000 грн., текущие БА, оцененные по первоначальной стоимости, – 10 000 грн.

В учете указанные операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Переведены животные в состав необоротных активов, содержащихся для продажи, на дату принятия решения об их продаже (70 000 – 20 000) |

Бухгалтерская справка |

286 |

164 |

50 000 |

– |

– |

|

2 |

Списана накопленная амортизация |

134 |

164 |

20 000 |

– |

– |

|

|

3 |

Реализованы животные основного стада |

ТТН |

680 |

712 |

90 000 |

75 000* |

– |

|

4 |

Начислено налоговое обязательство по НДС |

Налоговая накладная |

712 |

641 |

15 000 |

– |

– |

|

5 |

Списана себестоимость реализованного скота |

Бухгалтерская справка |

943 |

286 |

50 000 |

– |

50 000** |

|

* П. 135.4 НК.

** Пп. 138.1.1, п. 138.2, 138.4 НК. |

|||||||

|

6 |

Поступили средства на текущий счет за реализованный скот |

Выписка банка |

311 |

680 |

90 000 |

– |

– |

|

7 |

Реализованы животные на выращивании |

ТТН |

377 |

712 |

30 000 |

25 000* |

– |

|

8 |

Начислено налоговое обязательство по НДС |

Налоговая накладная |

712 |

641 |

5 000 |

– |

– |

|

9 |

Списана себестоимость реализованных животных |

Бухгалтерская справка |

943 |

212 |

10 000 |

– |

10 000** |

|

|

|

|

|

|

|

|

|

|

10 |

Поступили на текущий счет средства за реализованных животных |

Выписка банка |

311 |

377 |

30 000 |

– |

– |

|

* П. 135.4 НК.

** Пп. 138.1.1, п. 138.2, 138.4 НК. |

|||||||

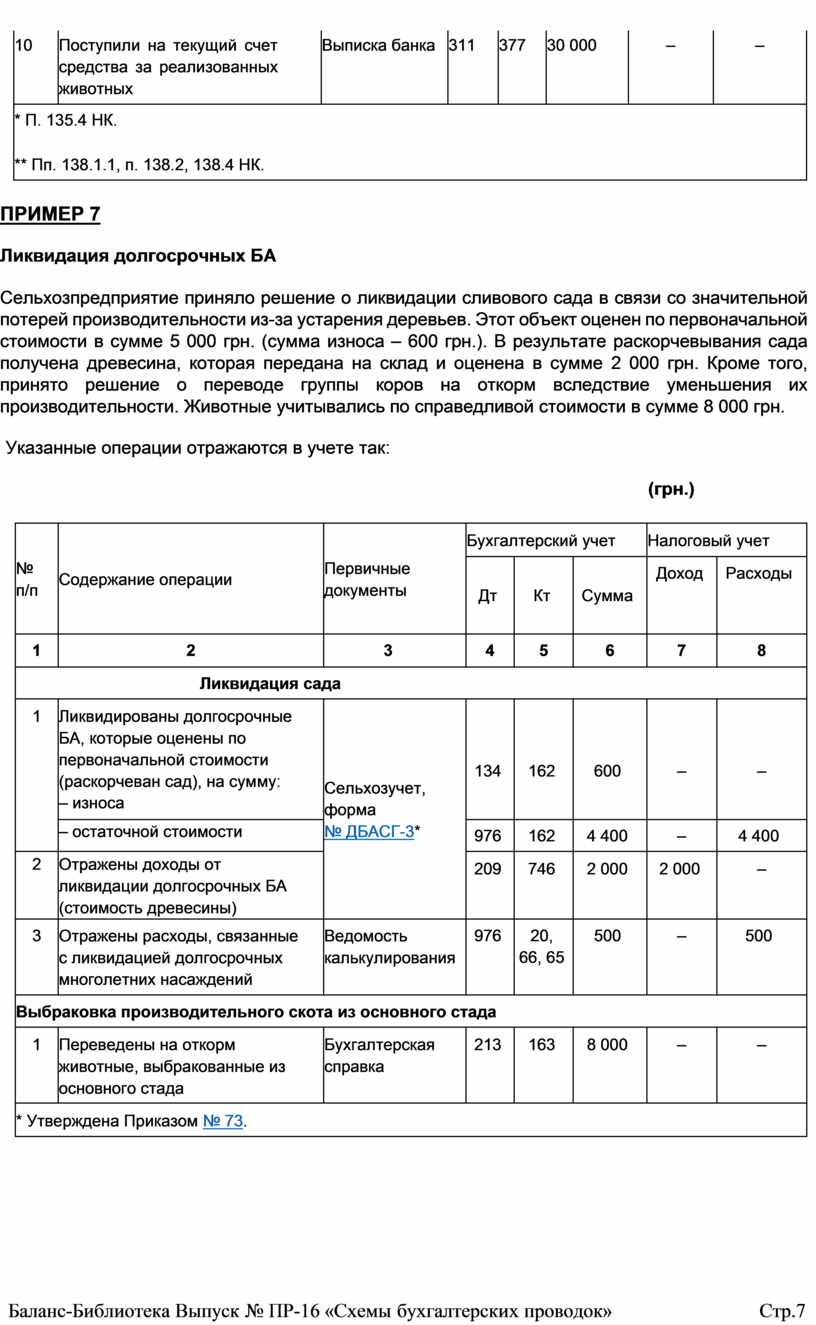

ПРИМЕР 7

Ликвидация долгосрочных БА

Сельхозпредприятие приняло решение о ликвидации сливового сада в связи со значительной потерей производительности из-за устарения деревьев. Этот объект оценен по первоначальной стоимости в сумме 5 000 грн. (сумма износа – 600 грн.). В результате раскорчевывания сада получена древесина, которая передана на склад и оценена в сумме 2 000 грн. Кроме того, принято решение о переводе группы коров на откорм вследствие уменьшения их производительности. Животные учитывались по справедливой стоимости в сумме 8 000 грн.

Указанные операции отражаются в учете так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Ликвидация сада |

|||||||

|

1 |

Ликвидированы долгосрочные БА, которые оценены по первоначальной стоимости (раскорчеван сад), на сумму: – износа |

Сельхозучет, форма № ДБАСГ-3* |

134 |

162 |

600 |

– |

– |

|

– остаточной стоимости |

976 |

162 |

4 400 |

– |

4 400 |

||

|

2 |

Отражены доходы от ликвидации долгосрочных БА (стоимость древесины) |

209 |

746 |

2 000 |

2 000 |

– |

|

|

3 |

Отражены расходы, связанные с ликвидацией долгосрочных многолетних насаждений |

Ведомость калькулирования |

976 |

20, 66, 65 |

500 |

– |

500 |

|

Выбраковка производительного скота из основного стада |

|||||||

|

1 |

Переведены на откорм животные, выбракованные из основного стада |

Бухгалтерская справка |

213 |

163 |

8 000 |

– |

– |

|

* Утверждена Приказом № 73. |

|||||||

ВЫВОДЫ

Для целей учета БА разделяются на две группы: долгосрочные и текущие. При первичном признании оценка БА может осуществляться как по первоначальной стоимости, так и по справедливой. Все операции с БА должны быть документально подтверждены. Для этого можно применять утвержденные специализированные и типовые формы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.