Поделиться

Учет и оценка незавершенного производства. Продукция, не прошедшая всех стадий обработки и не принятая отделом технического контроля, а также незаконченные работы, не принятые заказчиком, называются незавершенным производством (НЗП), а затраты, относящиеся к ним, — затратами незавершенного производства.

Прежде чем определить затраты на выработанную и сданную на склад продукцию, необходимо отделить их от затрат, относящихся к незавершенному производству, так как в течение месяца эти затраты учитываются вместе.

Для исчисления размеров незавершенного производства необходим учет движения остатков деталей, узлов и т. п. На всех стадиях обработки следует периодически проверять их наличие, сопоставлять данные отчета с данными инвентаризации.

Оперативный количественный учет движения остатков незавершенного производства ведут работники диспетчерских бюро-цехов. Однако более точные данные об остатках затрат в незавершенном производстве можно получить только путем проведения инвентаризации незавершенного производства.

Инвентаризация производится комиссией, утвержденной руководителем. В инвентаризационную ведомость комиссия вносит количество оставшихся в производстве деталей, узлов, не сданной на склад продукции с отражением стоимости израсходованных материалов и оплаченного труда согласно технологическим картам.

В производствах, где имеются постоянно переходящие остатки незавершенного производства, для определения затрат, относящихся на выпущенную продукцию, необходимо ежемесячно оценивать их. Себестоимость выпущенной продукции при этом определяют следующим образом: к незавершенному производству на начало месяца прибавляют затраты на производство за месяц, вычитают возвращенные и списанные суммы, а также незавершенное производство на конец месяца.

Поэтому важно правильно определить остатки в незавершенном производстве и оценить их. Всякие ошибки в сведениях об остатках неизбежно повлекут за собой искажение себестоимости выпущенной продукции. Фактическая производственная себестоимость выпущенной продукции (готовой к продаже или уже реализованной), которая списывается с кредита счета 20, определяется следующим образом:

Таблица 8.18

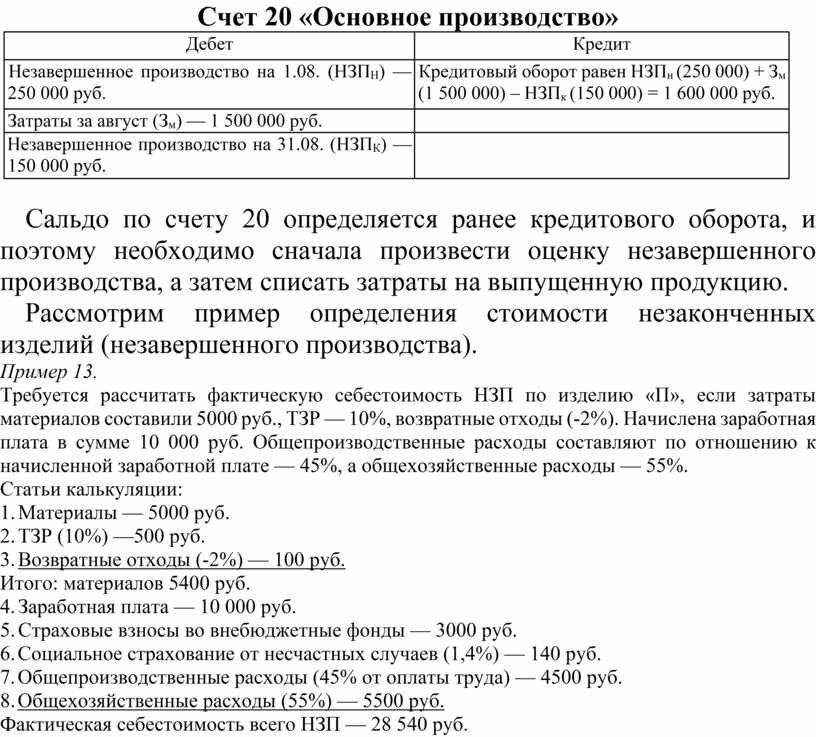

Счет 20 «Основное производство»

|

Дебет |

Кредит |

|

Незавершенное производство на 1.08. (НЗПН) — 250 000 руб. |

Кредитовый оборот равен НЗПн (250 000) + Зм (1 500 000) – НЗПк (150 000) = 1 600 000 руб. |

|

Затраты за август (Зм) — 1 500 000 руб. |

|

|

Незавершенное производство на 31.08. (НЗПК) — 150 000 руб. |

|

Сальдо по счету 20 определяется ранее кредитового оборота, и поэтому необходимо сначала произвести оценку незавершенного производства, а затем списать затраты на выпущенную продукцию.

Рассмотрим пример определения стоимости незаконченных изделий (незавершенного производства).

Пример 13.

Требуется рассчитать фактическую себестоимость НЗП по изделию «П», если затраты материалов составили 5000 руб., ТЗР — 10%, возвратные отходы (-2%). Начислена заработная плата в сумме 10 000 руб. Общепроизводственные расходы составляют по отношению к начисленной заработной плате — 45%, а общехозяйственные расходы — 55%.

Статьи калькуляции:

1. Материалы — 5000 руб.

2. ТЗР (10%) —500 руб.

3. Возвратные отходы (-2%) — 100 руб.

Итого: материалов 5400 руб.

4. Заработная плата — 10 000 руб.

5. Страховые взносы во внебюджетные фонды — 3000 руб.

6. Социальное страхование от несчастных случаев (1,4%) — 140 руб.

7. Общепроизводственные расходы (45% от оплаты труда) — 4500 руб.

8. Общехозяйственные расходы (55%) — 5500 руб.

Фактическая себестоимость всего НЗП — 28 540 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.