Поделиться

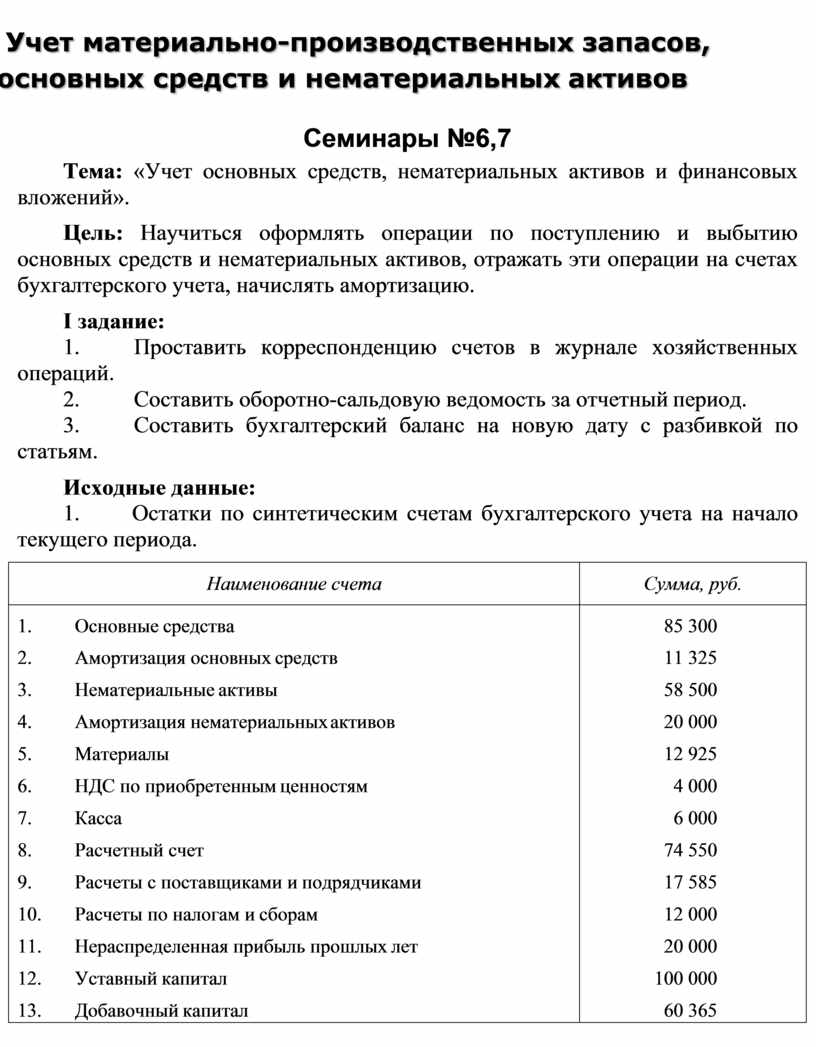

Учет материально-производственных запасов, основных средств и нематериальных активов

Семинары №6,7

Тема: «Учет основных средств, нематериальных активов и финансовых вложений».

Цель: Научиться оформлять операции по поступлению и выбытию основных средств и нематериальных активов, отражать эти операции на счетах бухгалтерского учета, начислять амортизацию.

I задание:

1. Проставить корреспонденцию счетов в журнале хозяйственных операций.

2. Составить оборотно-сальдовую ведомость за отчетный период.

3. Составить бухгалтерский баланс на новую дату с разбивкой по статьям.

Исходные данные:

1. Остатки по синтетическим счетам бухгалтерского учета на начало текущего периода.

|

Наименование счета |

Сумма, руб. |

|

1. Основные средства |

85 300 |

|

2. Амортизация основных средств |

11 325 |

|

3. Нематериальные активы |

58 500 |

|

4. Амортизация нематериальных активов |

20 000 |

|

5. Материалы |

12 925 |

|

6. НДС по приобретенным ценностям |

4 000 |

|

7. Касса |

6 000 |

|

8. Расчетный счет |

74 550 |

|

9. Расчеты с поставщиками и подрядчиками |

17 585 |

|

10. Расчеты по налогам и сборам |

12 000 |

|

11. Нераспределенная прибыль прошлых лет |

20 000 |

|

12. Уставный капитал |

100 000 |

|

13. Добавочный капитал |

60 365 |

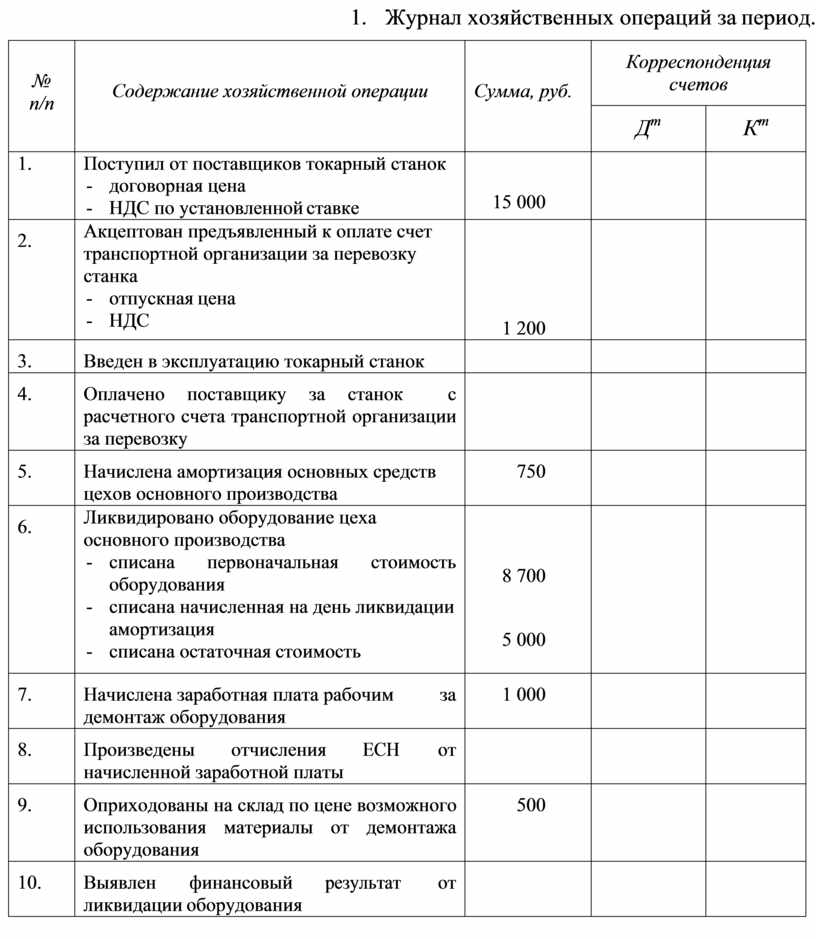

2. Журнал хозяйственных операций за период.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

||

|

Дт |

Кт |

||||

|

1. |

Поступил от поставщиков токарный станок - договорная цена - НДС по установленной ставке |

15 000 |

|

|

|

|

2. |

Акцептован предъявленный к оплате счет транспортной организации за перевозку станка - отпускная цена - НДС |

1 200 |

|

|

|

|

3. |

Введен в эксплуатацию токарный станок |

|

|

|

|

|

4. |

Оплачено поставщику за станок с расчетного счета транспортной организации за перевозку |

|

|

|

|

|

5. |

Начислена амортизация основных средств цехов основного производства |

750 |

|

|

|

|

6. |

Ликвидировано оборудование цеха основного производства - списана первоначальная стоимость оборудования - списана начисленная на день ликвидации амортизация - списана остаточная стоимость |

|

|

|

|

|

|

8 700 |

||||

|

|

5 000 |

||||

|

7. |

Начислена заработная плата рабочим демонтаж оборудования |

за |

1 000 |

|

|

|

8. |

Произведены отчисления ЕСН начисленной заработной платы |

от |

|

|

|

|

9. |

Оприходованы на склад по цене возможного использования материалы от демонтажа оборудования |

500 |

|

|

|

|

10. |

Выявлен финансовый результат ликвидации оборудования |

от |

|

|

|

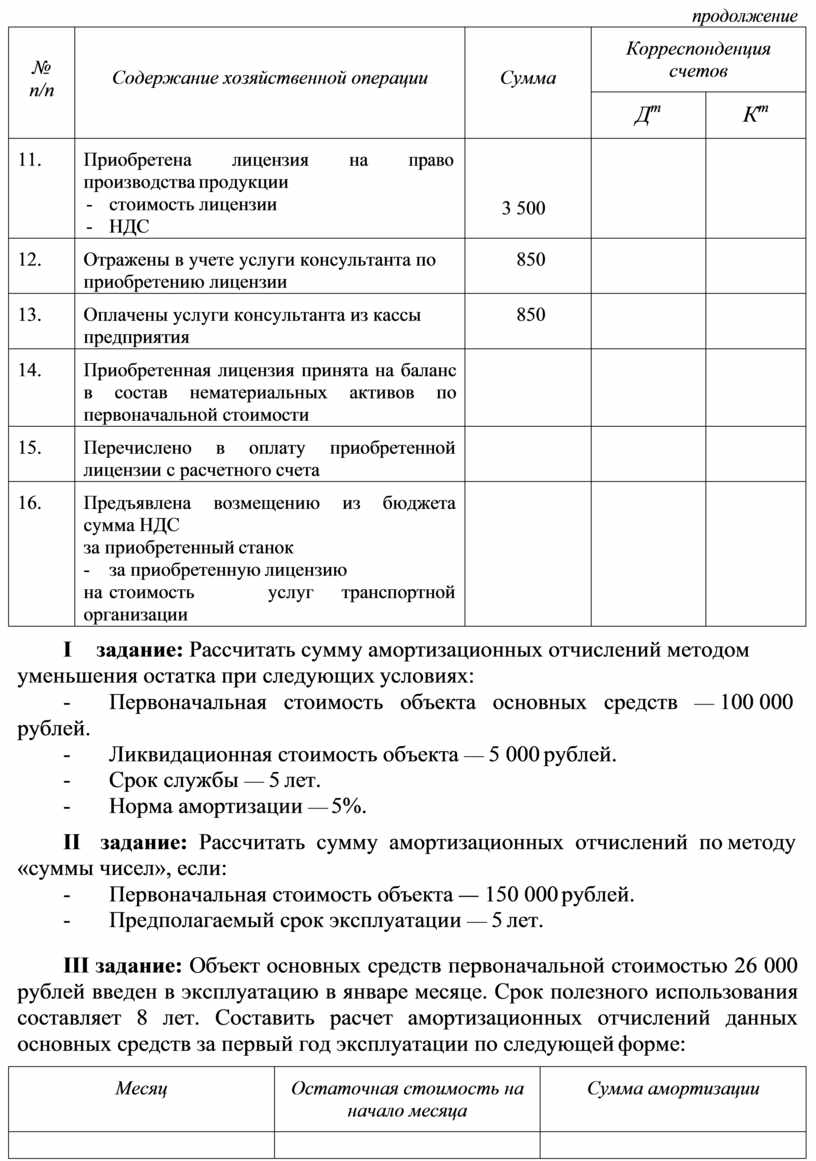

продолжение

|

№ п/п |

Содержание хозяйственной операции |

Сумма |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

11. |

Приобретена лицензия на право производства продукции - стоимость лицензии - НДС |

3 500 |

|

|

|

12. |

Отражены в учете услуги консультанта по приобретению лицензии |

850 |

|

|

|

13. |

Оплачены услуги консультанта из кассы предприятия |

850 |

|

|

|

14. |

Приобретенная лицензия принята на баланс в состав нематериальных активов по первоначальной стоимости |

|

|

|

|

15. |

Перечислено в оплату приобретенной лицензии с расчетного счета |

|

|

|

|

16. |

Предъявлена возмещению из бюджета сумма НДС - за приобретенный станок - за приобретенную лицензию - на стоимость услуг транспортной организации |

|

|

|

II задание: Рассчитать сумму амортизационных отчислений методом уменьшения остатка при следующих условиях:

- Первоначальная стоимость объекта основных средств — 100 000

рублей.

- Ликвидационная стоимость объекта — 5 000 рублей.

- Срок службы — 5 лет.

- Норма амортизации — 5%.

III задание: Рассчитать сумму амортизационных отчислений по методу

«суммы чисел», если:

- Первоначальная стоимость объекта — 150 000 рублей.

- Предполагаемый срок эксплуатации — 5 лет.

IV задание: Объект основных средств первоначальной стоимостью 26 000 рублей введен в эксплуатацию в январе месяце. Срок полезного использования составляет 8 лет. Составить расчет амортизационных отчислений данных основных средств за первый год эксплуатации по следующей форме:

|

Месяц |

Остаточная стоимость на начало месяца |

Сумма амортизации |

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.