Поделиться

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1. Нематериальные активы, критерии их признания, классификация и оценка.

2. Учет поступления нематериальных активов.

3. Учет амортизации нематериальных активов.

4. Учет переоценки нематериальных активов.

5. Учет выбытия нематериальных активов.

1. Нематериальные активы, критерии их признания, классификация и оценка.

Нематериальный актив - немонетарный актив, который не имеет материальной формы, может быть идентифицирован (отделен от предприятия) и содержится предприятием с целью использования в течение периода более одного ра глазу (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или предоставления в аренду другим лицо.

Методологические основы формирования в бухгалтерском учете информации о нематериальных активах и раскрытия информации о них в финансовой отчетности определяет П (С) БУ 8 «Нематериальные активы»

Бухгалтерский учет нематериальных активов ведется по каждому объекту по следующим группам:

· права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде);

· права пользования имуществом (право пользования земельным участком, право пользования зданием, право на аренду помещений и т.п.);

· права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и т.п.);

· права на объекты про промышленных собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, ноу-хау, защита от недобросовестной конкуренции и т.п.);

· авторские и смежные с ними права (право на литературные и музыкальные произведения, программы для ЭВМ, базы данных и т.д.);

· гудвилл (превышение стоимости приобретения над долей покупателя в справедливой стоимости приобретенных идентифицированных активов и обязательств на дату приобретения);

· другие нематериальные активы (право на осуществление деятельности, использование экономических и других привилегий и т.п.)

Планом счетов для отражения в учете нематериальных активов предназначен активный счет 12 «Нематериальные активы»

По дебету счета 12 «Нематериальные активы» отражается приобретение или получение в результате разработки нематериальных активов, которые учитываются по первоначальной стоимости, и сумма дооценки таких активов, по кредиту - выбытие вследствие продажи, безвозмездной передачи или невозможности получения предприятием в дальнейшем экономических выгод от его использования и сумма уценки нематериальных активе.

Для учета нематериальных активов по их группам в счет 12 «Нематериальные активы» предусмотрены следующие субсчета:

121 «Права пользования природными ресурсами»

122 «Права пользования имуществом»

123 «Права на знаки для товаров и услуг»

124 «Права на объекты промышленной собственности»

125 «Авторские и смежные с ними права»

126 «Гудвилл»

127 «Прочие нематериальные активы»

Следует отметить, что группой нематериальных активов совокупность однотипных по назначению и условиям использования нематериальных активов

Нематериальный актив отражается в балансе, если:

· существует вероятность получения в будущем экономических выгод от его использования;

· его стоимость (оценка) может быть достоверно определена

Не признаются активами:

· расходы на исследования;

· организационные расходы (расходы на регистрацию предприятия, эмиссии ценных бумаг и т.п.);

· затраты на перебазирование или реорганизации части или всего предприятия;

· расходы на подготовку и переподготовку кадров;

· затраты на внутренне созданный гудвил;

· расходы на рекламу и продвижение продукции на рынок

Эти расходы отражаются в отчете о финансовых результатах и ??признаются расходами того отчетного периода, в котором они имели место

Первоначальная стоимость нематериальных активов исчисляется по себестоимости их приобретения или создания и состоит из:

· цены (стоимости) приобретения;

· пошлины;

· косвенных налогов, не подлежащих возмещению;

· других расходов, непосредственно связанных с приобретением актива и доведением до состояния, в котором он пригоден для использования по назначению

Справедливая стоимость нематериального актива - это сумма, по которой актив может быть обменен или получен в операции между независимыми, осведомленными заинтересованными сторонами

Если нематериальный актив был бесплатно полученный предприятием, то его себестоимость равна справедливой рыночной стоимости на дату принятия его на баланс

2. Учет поступления нематериальных активов.

Нематериальные активы поступают на предприятие в результате их приобретения, создание собственными силами, безвозмездного получения или путем обмена на другие активы (рис. 31)

Рис 31 Направления поступления нематериальных активов

Планом счетов для учета расходов на приобретение или создание материальных и нематериальных необоротных активов предназначен счет 15 «Капитальные инвестиции»

По дебету счета 15 «Капитальные инвестиции» отражается увеличение понесенных расходов на приобретение или создание материальных и нематериальных необоротных активов, по кредиту - их уменьшение результате принятия в эксплуатацию приобретенных или созданных нематериальных активе.

Для учета расходов на приобретение (создание) нематериальных необоротных активов используется субсчет 154 «Приобретение (создание) нематериальных активов»

Поступление нематериальных активов может осуществляться путем:

· приобретения;

· разработки;

· внесения учредителями в уставный капитал;

· бесплатного получения;

· получения в обмен на непохожи активы

Бухгалтерские записи операций по приобретению (созданию) нематериальных активов имеют вид:

1) отражено приобретение нематериальных активов по сумме договора:

Д-т 154 «Приобретение (создание) нематериальных активов»;

К-т 63 «Расчеты с поставщиками и подрядчиками»;

На сумму НДС

Д-т 641 «Расчеты по налогам»;

К-т 63 «Расчеты с поставщиками и подрядчиками»;

На сумму НДС на условиях авансовой оплаты:

Д-т 644 «Налоговый кредит»;

К-т 63 «Расчеты с поставщиками и подрядчиками»;

2) зачисление приобретенного объекта в состав нематериальных активов:

Д-т 12 «Нематериальные активы»;

К-т 154 «Приобретение (создание) нематериальных активов»;

3) Отражена понесенные затраты на создание нематериального актива:

Д-т 154 «Приобретение (создание) нематериальных активов»;

К-т счетов различных активов и обязательств (65, 66, 23, 20);

Списание расходов на создание объектов при зачислении их в состав нематериальных активов:

Д-т 12 «Нематериальные активы»;

К-т 154 «Приобретение (создание) нематериальных активов»;

4) отражены понесенные затраты на модернизацию объекта нематериальных активов:

Д-т 154 «Приобретение (создание) нематериальных активов»;

К-т счетов различных активов и обязательств (65, 66, 23, 20);

Списание расходов на модернизацию объекта нематериальных активов:

Д-т 12 «Нематериальные активы»;

К-т 154 «Приобретение (создание) нематериальных активов»;

5) отражены понесенные расходы на исследования (исследование возможности технического совершенствования производства)

Д-т 941 «Расходы на исследования и разработки»;

К-т счетов различных активов и обязательств;

6) отражены взносы учредителей в уставный капитал нематериальными активами:

а) Д-т 46 «Неоплаченный капитал»;

К-т 40 «Уставный капитал» - на сумму вклада по стоимости, указанной в учредительных документах

б) Д-т 12 «Нематериальные активы»;

К-т 46 «Неоплаченный капитал» - на сумму полученных от учредителей объектов нематериальных активов

7) отражение в учете безвозмездно полученных объектов нематериальных активов:

Д-т 12 «Нематериальные активы»;

К-т 424 «Безвозмездно полученные необоротные активы»;

8) отражения в учете операций по поступлению нематериальных активов путем обмена на подобные или непохожи активы

Отражение в учете обмена подобными активами осуществляются записями:

а) списание износа переданного нематериального актива:

Д-т 133 «Износ нематериальных активов»;

К-т 12 «Нематериальные активы»;

б) списание остаточной стоимости этого самого нематериального актива:

Д-т 377 «Расчеты с прочими дебиторами»;

К-т 12 «Нематериальные активы»;

в) начисления обязательств по НДС

Д-т 377 «Расчеты с прочими дебиторами»;

К-т 26 «Расчеты по налогам»;

г) получение нематериального актива вследствие обмена:

Д-т 154 «Приобретение (создание) нематериальных активов»;

К-т 685 «Расчетыи с другими кредиторами »;

д) отражение НДС

Д-т 641 «Расчеты по налогам»;

К-т 685 «Расчеты с прочими кредиторами»;

же) зачет задолженностей по обмену (бартеру):

Д-т 685 «Расчеты с прочими кредиторами»;

К-т 377 «Расчеты с прочими дебиторами»;

с) введение нематериального актива в эксплуатацию:

Д-т 12 «Нематериальные активы»;

К-т 154 «Приобретение (создание) нематериальных активов»

Как известно, непохожими считаются активы, которые имеют разную справедливую стоимость и разное функциональное назначение, поэтому при обмене неподобными активами в учете и отчетности при обмене такими и активами следует отражать финансовый результат от процесса обмен.

Бухгалтерские проводки обмена неподобными активами:

а) списание износа переданного нематериального актива:

Д-т 133 «Износ нематериальных активов»;

К-т 125 «Авторские и смежные с ними права»;

б) списание остаточной стоимости этого же актива:

Д-т 972 \"Себестоимость реализованных необоротных активов»;

К-т 125 «Авторские и смежные с ними права»;

в) отражение дохода от передачи в обмен нематериального актива:

Д-т 377 «Расчеты с прочими дебиторами»;

К-т 742 «Доход от реализации необоротных активов»;

г) начисление обязательства по НДС

Д-т 742 «Доход от реализации необоротных активов»;

К-т 641 «Расчеты по налогам»;

г) получение готовой продукции в обмен на нематериальные активы:

Д-т 26 «Готовая продукция»;

К-т 631 «Расчеты с отечественными поставщиками»;

д) отражение НДС

Д-т 641 «Расчеты по налогам»;

К-т 631 «Расчеты с отечественными поставщиками»;

е) получение денежных средств (на сумму разницы между переданным и полученным активом:

Д-т 311 «Текущие счета в национальной валюте»;

К-т 377 «Расчеты с прочими дебиторами»;

есть) отображение зачете взаимной задолженности по обмену:

Д-т 972 \"Себестоимость реализованных необоротных активов»;

К-т 125 «Авторские и смежные с ними права»;

й) определение финансового результата:

Д-т 793 «Результаты прочей обычной деятельности»;

К-т 972 \"Себестоимость реализованных необоротных активов»;

Д-т 742 «Доход от реализации необоротных активов»;

К-т 793 «Результат прочей обычной деятельности»

3. Учет амортизации нематериальных активов.

Амортизация нематериальных активов осуществляется на систематической основные течение срока их полезного использования, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), но не более 20 роки.

Метод амортизации нематериального актива выбирается предприятием самостоятельно, исходя из условий получения будущих экономических выгод

Расчет амортизации осуществляется согласно П (С) БУ 7 «Основные средства» Как правило, методом амортизации нематериальных активов является метод прямолинейного списания Ликвидационная стоимость нематериальных активов в расчете обычно приравнивается к нулю, кроме случаевв:

- когда существует безотказное обязательство другого лица относительно приобретения этого объекта в конце срока его полезного использования;

- когда ликвидационная стоимость может быть определена на основании информации существующего активного рынка и ожидается, что такой рынок будет существовать в конце срока полезного использования этого объекта

Срок полезного использования определяется с учетом:

ожидаемого срока использования актива предприятием;

научно-технического прогресса и изменений на рынке товаров, работ, услуг, производимых с помощью этого актива;

морального износа;

юридических и других ограничений сроков его использования

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив стал пригодным для использования, и прекращается, начиная с месяца, следующего за месяцем выбытия н нематериального актива.

Особенностью начисления амортизации на нематериальные активы является то, что по действующему украинскому законодательству на нематериальные активы, стоимость которых не уменьшается в процессе их использования, амортизация ция не начисляется К таким нематериальным активам относят: гудвилл, «ноу-хау», товарный знак тощо.

Согласно П (С) БУ 8 «Нематериальные активы» не существует никаких ограничений в отношении амортизации нематериальных активов Итак, амортизировать можно деловую репутацию («гудвилл»), «ноу-хау», торговую марку, т торговый знак и другие нематериальные активы в течение срока, когда они признаются как активы в балансі.

Планом счетов для обобщения информации о начисленной амортизации нематериальных активов, подлежащих амортизации, назначен счет 13 «Износ необоротных активов» по ??субсчету 133 «Износ с нематериальных активов.

По кредиту счета 133 отражается сумма начисленного износа нематериальных активов, по дебету - уменьшение суммы износа

Аналитический учет износа ведется соответственно по видам нематериальных активов

Бухгалтерские записи по учету амортизации нематериальных активов (для предприятий, не использующих счета класса 8 «Расходы по элементам») имеют вид:

Д-т 23 «Производство», 91 «Общепроизводственные расходы» - в случае начисления амортизации нематериальных активов производственного назначения;

Д-т 92 «Административные расходы» - в случае начисления амортизации нематериальных активов общехозяйственного назначения;

Д-т 93 «Расходы на сбыт» - в случае начисления амортизации нематериальных активов, которые обеспечивают сбыт и т.д. и

К-т 133 «Износ нематериальных активов»

Начисление амортизации нематериальных активов предприятиями, использующими счета класса 8 «Расходы по элементам» имеет вид:

Д-т 83 «Амортизация»;

К-т 133 «Износ нематериальных активов»;

с последующим списанием:

Д-т 23 «Производство» или 79 «Финансовые результаты»;

К-т 83 «Амортизация»

4. Учет переоценки нематериальных активов.

Каждое предприятие имеет право осуществлять переоценку нематериальных активов по справедливой стоимости, в отношении которых существует активный рынок В случае переоценки одного нематериального актива следует переоценить ты и все другие нематериальные активы данной группы Причем, если предприятием проведена переоценка нематериальногоі-

альных активов определенной группы, то в дальнейшем такую ??переоценку необходимо осуществлять ежегодно

Сумма дооценки остаточной стоимости объекта нематериальных активов отражается в составе дополнительного капитала записями:

Д-т 12 «Нематериальные активы»;

К-т 423 «Дооценка активов» - на сумму дооценки балансовой стоимости нематериальных активов;

Д-т 423 «Дооценка активов»;

К-т 133 «Износ нематериальных активов» - на сумму дооценки износа нематериальных активов

Сумма уценки отражается в составе расходов отчетного периода записями:

Д-т 133 «Износ нематериальных активов»;

К-т 12 «Нематериальные активы»

На сумму разницы между балансовой и уцененные стоимости:

Д-т 975 «Уценка необоротных активов и финансовых инвестиций»;

К-т 12 «Нематериальные активы»

Если при использовании нематериальных активов возникают расходы от уменьшения их полезности, то они включаются в состав расходов отчетного периода с увеличением в балансе суммы износа нематериа альных активов, записью

Д-т 975 «Уценка необоротных активов и финансовых инвестиций»;

К-т 133 «Износ нематериальных активов»

5. Учет выбытия нематериальных активов.

Нематериальный актив подлежит списанию с баланса в случае его выбытия или невозможности получения предприятием в дальнейшем экономических выгод от его использования

В случае выбытия нематериального актива:

- его балансовая стоимость исключается из актива баланса;

- финансовый результат определяется как разница между суммой чистых поступлений от продажи (или иного выбытия) нематериального актива, и его балансовой стоимостью и отражается в отчете о финанс сове результатьтати.

Выбытие нематериальных активов на предприятии может возникать вследствие их:

реализации;

ликвидации;

безвозмездной передачи;

вклада в уставный капитал других предприятий;

обмена на другие активы (рис. 32)

Причини та шляхи вибуття нематеріальних активів

Рис 32 Причины и пути выбытия нематериальных активов

Учет операций по реализации объектов нематериальных активов отражается записями:

1) на сумму дохода (выручки) от реализации нематериальных активов:

Д-т 37 «Расчеты с разными дебиторами»;

К-т 742 «Доход от реализации необоротных активов»;

1а) на сумму НДС

Дт 742 «Доход от реализации необоротных активов»;

К-т 641 «Расчеты по налогам»;

2) на сумму начисленного износа за время использования объекта нематериальных активов:

Д-т 133 «Износ нематериальных активов»;

К-т 12 «Нематериальные активы»;

3) списание остаточной стоимости реализованного объекта нематериальных активов:

Д-т 972 \"Себестоимость реализованных необоротных активов»;

К-т 12 «Нематериальные активы»

Учет операций по ликвидации объектов нематериальных активов отражается записями:

1) на сумму износа, начисленную за время использования объекта нематериальных активов:

Д-т 133 «Износ нематериальных активов»;

К-т 12 «Нематериальные активы»;

2) на сумму остаточной стоимости ликвидируемого объекта нематериальных активов:

Д-т 976 «Списание необоротных активов»;

К-т 12 «Нематериальные активы»

Учет безвозмездной передачи объектов нематериальных активов отражается записями:

1) на сумму списанного износа, начисленного за время использования переданного объекта

Д-т 133 «Износ нематериальных активов»;

К-т 12 «Нематериальные активы»;

2) на сумму остаточной стоимости списанного объекта

Д-т 976 «Списание необоротных активов»;

К-т 12 «Нематериальные активы»;

3) на сумму НДС от остаточной стоимости переданного объекта

Д-т 976 «Списание необоротных активов»;

К-т 641 «Расчеты по налогам»

При передаче объектов нематериальных активов в качестве взноса в уставный капитал другого предприятия складываются следующие бухгалтерские записи:

1) на сумму списанного износа, начисленного за время использования переданного объекта нематериальных активов:

Д-т 133 «Износ нематериальных активов»;

К-т 12 «Нематериальные активы»;

2) на сумму остаточной стоимости переданного объекта нематериального

альных активов:

Д-т 14 «Долгосрочные финансовые инвестиции»;

К-т 12 «Нематериальные активы»;

3) на сумму разницы между остаточной стоимостью переданного объекта нематериальных активов и справедливой стоимостью инвестиций (в обмен на нематериальные активы были получены акции другого предприятия):

Д-т 14 «Долгосрочные финансовые инвестиции»;

К-т 746 «Прочие доходы от обычной деятельности»

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1 Дискуссионные вопросы для обсуждения студентами

11 Дайте определение нематериального актива

12 При каких условиях объект нематериальных активов отражается в балансе?

13 Приведите состав нематериальных активов

14 Как оцениваются объекты нематериальных активов?

15 Какие расходы не признаются активами?

16 За счет каких источников могут поступать нематериальные активы?

17 Приведите методы начисления амортизации нематериальных активов

18 Что учитывается при определении срока полезного использования объекта нематериальных активов?

19 При каких обстоятельствах нематериальные активы списываются с баланса?

ИИ Проблемные задания для контроля знаний

21 В 2000 г. предприятием проведена разработка и внедрение новой модели программного обеспечения и были осуществлены следующие расходы:

- начислена заработная плата работникам, осуществляющих исследования и разработку программного обеспечения - 20 000 рублей;

- произведены отчисления в Пенсионный фонд и фонды социального страхования от суммы начисленной заработной платы - 7300 грн;

- стоимость приобретенного оборудования, необходимого для проведения тестирования, - 17 000 грн;

- услуги сторонних организаций, осуществляющих вспомогательные работы;

- уплачено за регистрацию юридического права владения им

После окончания разработки указанной модели приобретенное оборудование будет применяться для других целей Сумма амортизации, начисленной за 2000, составляет 6800 грн

течение 2000 все указанные расходы были включены в первоначальную стоимость созданного программного обеспечения

Необходимо: Составить корректирующие бухгалтерские записи, отражающие соответствующую стоимость вновь программного продукта

22 Приобретены 100% акций другого предприятия за 25000 грн Информация о активов и обязательств такого предприятия следующая:

|

|

Балансовая стоимость |

Справедливая стоимость |

|

Активы |

32000 |

29000 |

|

Обязательства |

6000 |

5000 |

Необходимо: Определить сумму гудвила, возникающего при приобретении предприятия, и составить бухгалтерские записи, отражающие приобретение его активов и обязательств

23 Предприятие на дату баланса имеет активы, которые подлежат амортизации:

|

Активы |

Остаточная стоимость |

Справедливая стоимость |

Срок полезного использования |

Метод начисления амортизации |

|

Основные средства |

35000 |

40000 |

5 лет |

ускоренного уменьшения остаточной стоимости |

|

Нематериальные активы |

18000 |

15000 |

10 лет |

прямолинейный |

|

Отрицательный гудвилл |

2000 |

2000 |

5 лет |

прямолинейный |

Необходимо: Определить сумму начисленной амортизации основных средств, нематериальных активов и отрицательного гудвилла и составить соответствующие бухгалтерские записи

III Практические задания для самостоятельного решения

31 Ниже приведены некоторые понятия и определения, которые ассоциируются с нематериальными активами Какие из терминов, приведенных в части А, соответствуют определению, данному в части В? ни парари.

|

Часть А |

Часть В |

||

|

1 |

критерий признания актива |

А |

Потеря экономической выгоды в сумме превышения остаточной стоимости актива над возмещаемой |

|

2 |

дата начала начисления амортизации |

Б |

Превышение стоимости доли покупателя в справедливой стоимости активов и обязательств над стоимостью приобретения |

|

3 |

нематериальный актив |

В |

Частное от деления справедливой стоимости нематериального актива на его остаточную стоимость |

|

4 |

первоначальная стоимость |

Г |

Применение результатов исследования и других знаний для проектирования новых материалов |

|

5 |

условие выбытия актива |

Д |

Месяц, следующий за месяцем, в котором актив стал пригодным для использования |

|

6 |

не более 20 лет |

Е |

Предприятие намерено и ресурсы доказать актив до состояния, пригодного для реализации |

|

7 |

индекс пере- оценки |

Є |

Не имеет материальной формы, но удерживается с целью получения выгоды от его использования |

|

8 |

обесценения |

Ж |

Цена приобретения с учетом пошлины и косвенных расходов, не подлежащих возмещению |

|

9 |

отрицательный гудвилл |

З |

Максимальный срок полезного использования нематериальных активов |

|

10 |

разработка |

І |

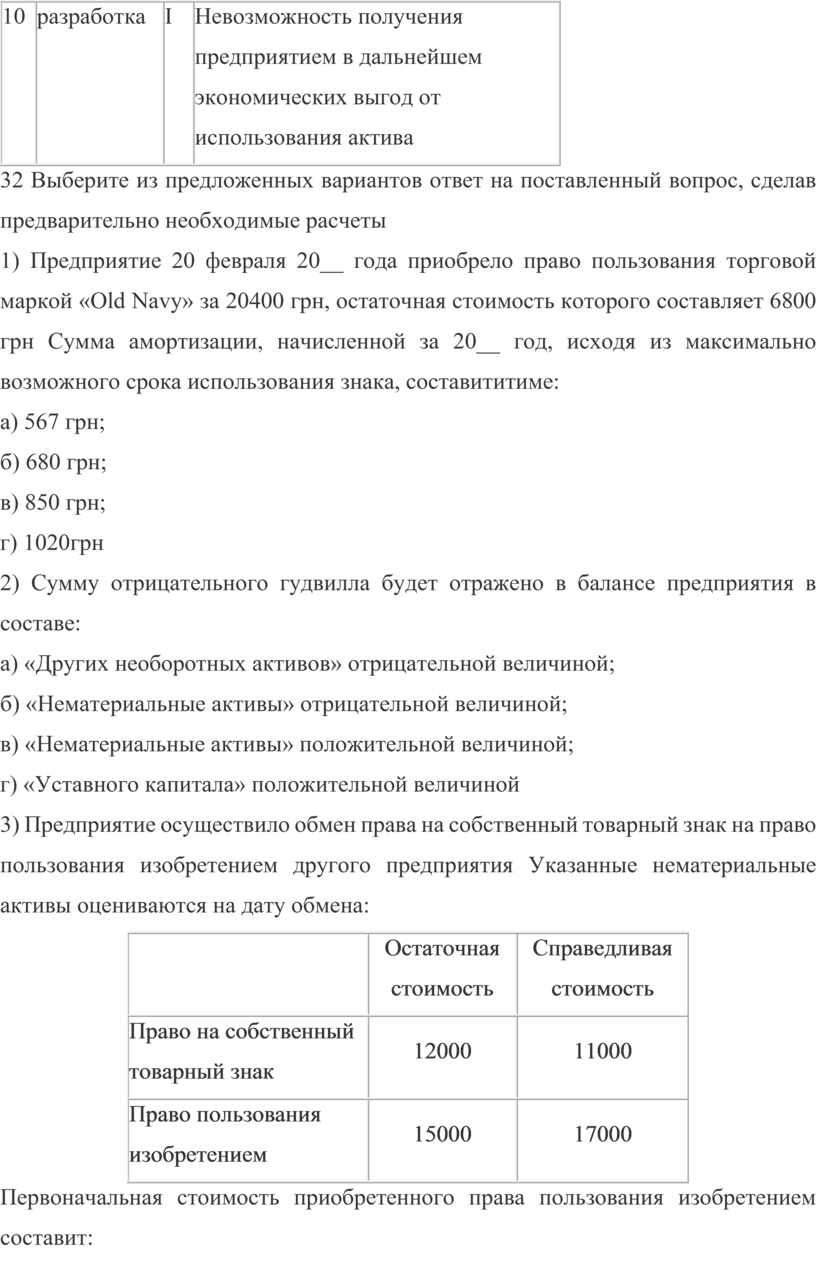

Невозможность получения предприятием в дальнейшем экономических выгод от использования актива |

32 Выберите из предложенных вариантов ответ на поставленный вопрос, сделав предварительно необходимые расчеты

1) Предприятие 20 февраля 20__ года приобрело право пользования торговой маркой «Old Navy» за 20400 грн, остаточная стоимость которого составляет 6800 грн Сумма амортизации, начисленной за 20__ год, исходя из максимально возможного срока использования знака, составититиме:

а) 567 грн;

б) 680 грн;

в) 850 грн;

г) 1020грн

2) Сумму отрицательного гудвилла будет отражено в балансе предприятия в составе:

а) «Других необоротных активов» отрицательной величиной;

б) «Нематериальные активы» отрицательной величиной;

в) «Нематериальные активы» положительной величиной;

г) «Уставного капитала» положительной величиной

3) Предприятие осуществило обмен права на собственный товарный знак на право пользования изобретением другого предприятия Указанные нематериальные активы оцениваются на дату обмена:

|

|

Остаточная стоимость |

Справедливая стоимость |

|

Право на собственный товарный знак |

12000 |

11000 |

|

Право пользования изобретением |

15000 |

17000 |

Первоначальная стоимость приобретенного права пользования изобретением составит:

а) 11000 грн;

б) 12000 грн;

в) 15 000 грн;

г) 17000 грн

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.