Поделиться

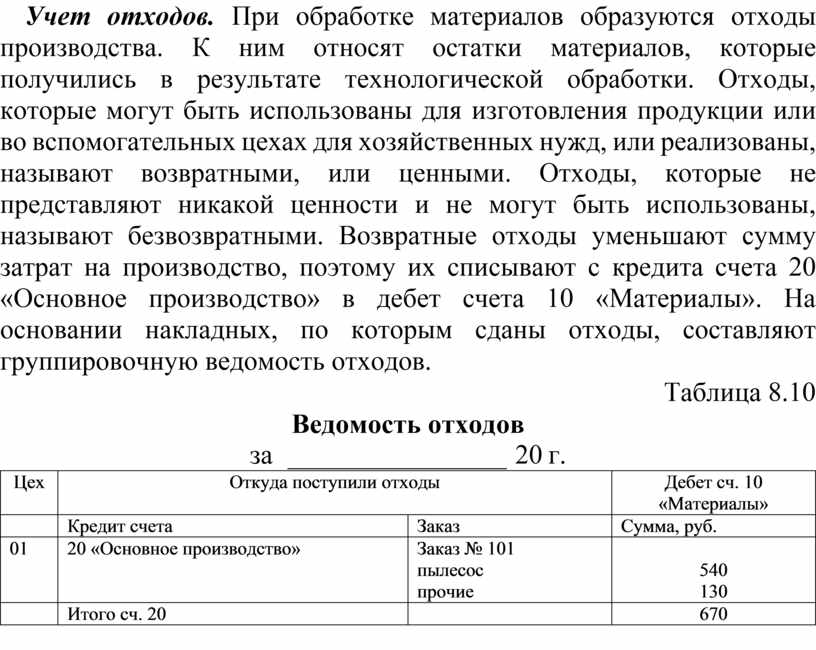

Учет отходов. При обработке материалов образуются отходы производства. К ним относят остатки материалов, которые получились в результате технологической обработки. Отходы, которые могут быть использованы для изготовления продукции или во вспомогательных цехах для хозяйственных нужд, или реализованы, называют возвратными, или ценными. Отходы, которые не представляют никакой ценности и не могут быть использованы, называют безвозвратными. Возвратные отходы уменьшают сумму затрат на производство, поэтому их списывают с кредита счета 20 «Основное производство» в дебет счета 10 «Материалы». На основании накладных, по которым сданы отходы, составляют группировочную ведомость отходов.

Таблица 8.10

Ведомость отходов

за 20 г.

|

Цех |

Откуда поступили отходы |

Дебет сч. 10 «Материалы» |

|

|

|

Кредит счета |

Заказ |

Сумма, руб. |

|

01 |

20 «Основное производство» |

Заказ № 101 пылесос прочие |

540 130 |

|

|

Итого сч. 20 |

|

670 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.