Поделиться

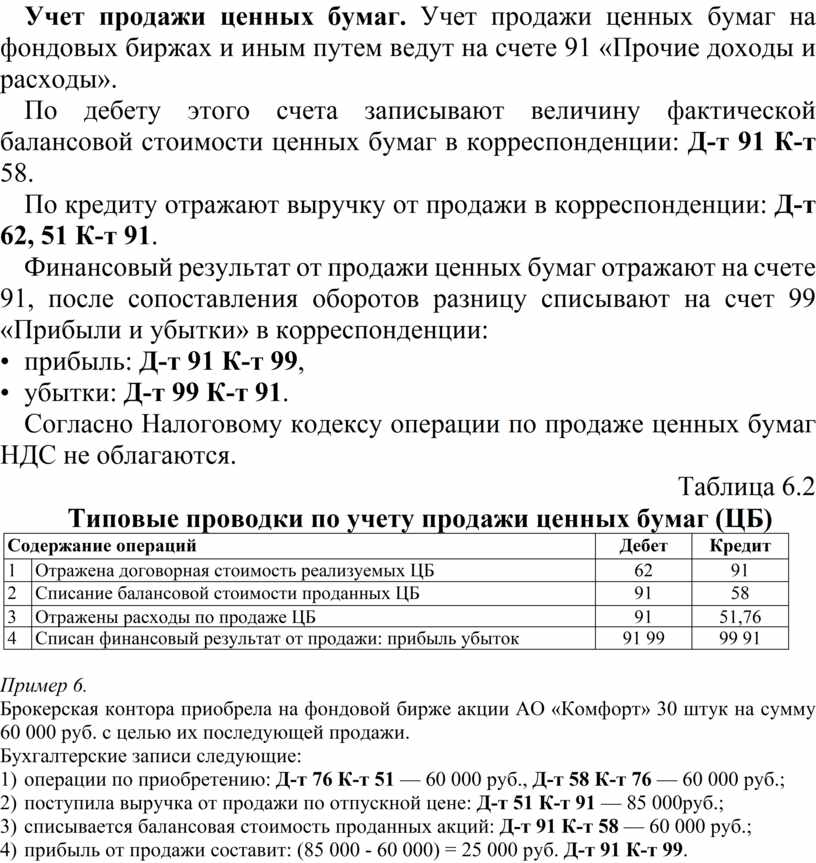

Учет продажи ценных бумаг. Учет продажи ценных бумаг на фондовых биржах и иным путем ведут на счете 91 «Прочие доходы и расходы».

По дебету этого счета записывают величину фактической балансовой стоимости ценных бумаг в корреспонденции: Д-т 91 К-т 58.

По кредиту отражают выручку от продажи в корреспонденции: Д-т 62, 51 К-т 91.

Финансовый результат от продажи ценных бумаг отражают на счете 91, после сопоставления оборотов разницу списывают на счет 99 «Прибыли и убытки» в корреспонденции:

• прибыль: Д-т 91 К-т 99,

• убытки: Д-т 99 К-т 91.

Согласно Налоговому кодексу операции по продаже ценных бумаг НДС не облагаются.

Таблица 6.2

Типовые проводки по учету продажи ценных бумаг (ЦБ)

|

Содержание операций |

Дебет |

Кредит |

|

|

1 |

Отражена договорная стоимость реализуемых ЦБ |

62 |

91 |

|

2 |

Списание балансовой стоимости проданных ЦБ |

91 |

58 |

|

3 |

Отражены расходы по продаже ЦБ |

91 |

51,76 |

|

4 |

Списан финансовый результат от продажи: прибыль убыток |

91 99 |

99 91 |

Пример 6.

Брокерская контора приобрела на фондовой бирже акции АО «Комфорт» 30 штук на сумму 60 000 руб. с целью их последующей продажи.

Бухгалтерские записи следующие:

1) операции по приобретению: Д-т 76 К-т 51 — 60 000 руб., Д-т 58 К-т 76 — 60 000 руб.;

2) поступила выручка от продажи по отпускной цене: Д-т 51 К-т 91 — 85 000руб.;

3) списывается балансовая стоимость проданных акций: Д-т 91 К-т 58 — 60 000 руб.;

4) прибыль от продажи составит: (85 000 - 60 000) = 25 000 руб. Д-т 91 К-т 99.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.