Поделиться

Учет производственного брака

Браком в производстве считается продукция, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначения ям или можт ь быть использованы только после дополнительных расходов на исправление

По характеру выявленных дефектов брак разделяют на исправительный и окончательный

исправительными считается такой брак, который можно устранить после соответствующей доработкиРасходы на исправление недостатка в отражаются в документах на расход материалов (накладные-требования) и о выработке рабочих (наряды)

Окончательный брак - это такой брак, который технически невозможно или экономически нецелесообразно исправить Выявление такого брака оформлюетьсяОблик бесплатной передаче производственных запасов В этом документе вк казуються следующие реквизиты: наименование продукции, ее количество, характер дефектов, виновник и причина брака, расчет себестоимости брака, возможны возмещения брака (стоимость материалов и полуфабрикат палачей по цене возможного использования, содержание стоимости бракованных материалов с заработной платы виновников брака, претензии поставщикам некачественного сырья), подписи контролера отдела техни ческого контроля, мастера, бухгалтера, виновника брака (бригадираа).

|

Дебет |

Счет 24 «Брак в производстве» |

Кредит |

|

|

• стоимость окончательного брака |

• суммы, относимые на уменьшение потерь по браку (стоимость отходов от брака, удержания с виновников брака, возмещение, полученное от поставщиков некачественного сырья и материалов) • потери от брака, списываются на издержки производства |

||

|

• расходы по исправлению брака |

|||

|

• расходы на гарантийный ремонт (в объеме, превышающем норму) |

|||

|

• расходы на содержание гарантийных май- стерни |

|||

Рис 514 Содержание хозяйственных операций по счету 24 «Брак в производстве»

По месту выявления брак делится на внутренний и внешний

Внутренний брак - это брак, выявленный на предприятии контроллерами отдела технического контроля

Внешний брак - это брак, выявленный потребителем продукции

В себестоимость внутреннего исправительного брака включается стоимость израсходованных на исправление материалов и заработная плата рабочих, начисленная за исправление В себестоимость внешнего исправительно ого брака включаются те же расходы плюс расходы на перевозку продукцииї.

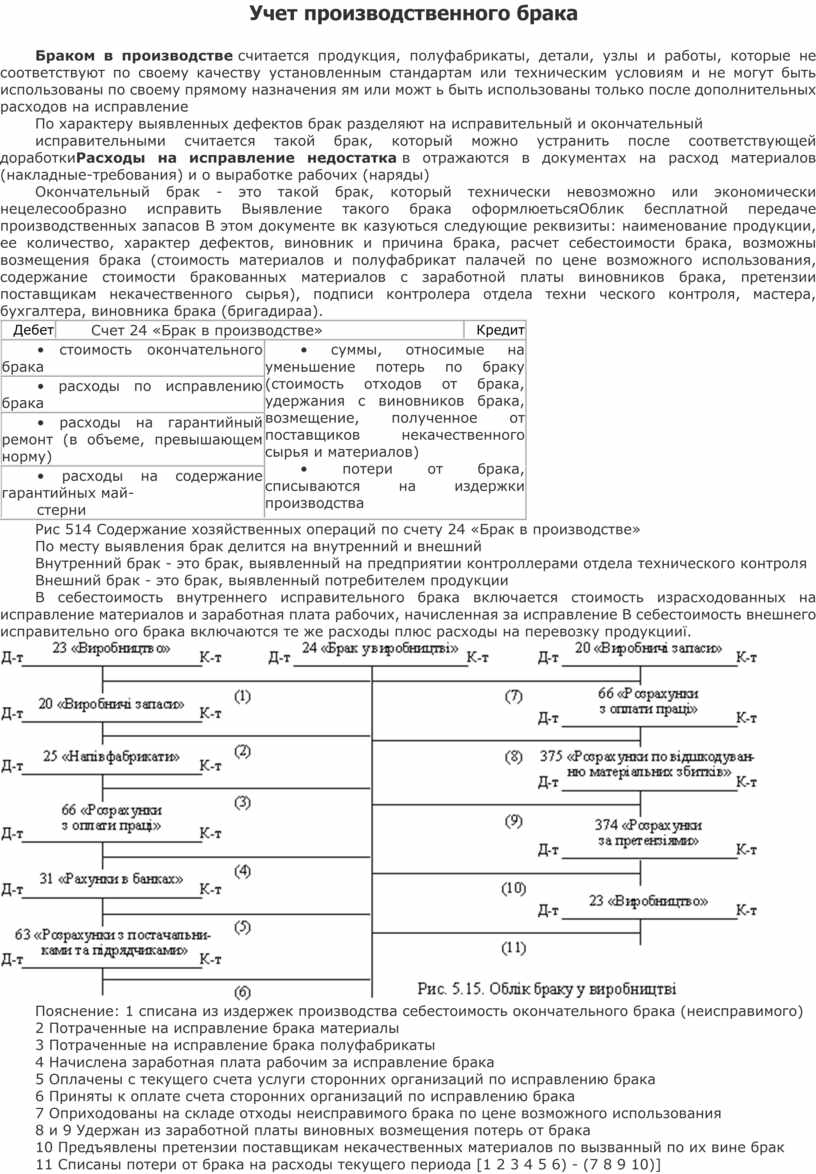

Пояснение: 1 списана из издержек производства себестоимость окончательного брака (неисправимого)

2 Потраченные на исправление брака материалы

3 Потраченные на исправление брака полуфабрикаты

4 Начислена заработная плата рабочим за исправление брака

5 Оплачены с текущего счета услуги сторонних организаций по исправлению брака

6 Приняты к оплате счета сторонних организаций по исправлению брака

7 Оприходованы на складе отходы неисправимого брака по цене возможного использования

8 и 9 Удержан из заработной платы виновных возмещения потерь от брака

10 Предъявлены претензии поставщикам некачественных материалов по вызванный по их вине брак

11 Списаны потери от брака на расходы текущего периода [1 2 3 4 5 6) - (7 8 9 10)]

В себестоимость внешнего окончательного брака включается фактическая производственная себестоимость продукции, затраты на замену и перевозки продукции, а также сумма уплаченного покупателю штрафа за поставку нея качественной продукции (за минусом стоимости полученных материалов от брака.

Для обобщения информации о нехватке используется счет 24 «Брак в производстве» По дебету этого счета отражается стоимость окончательного брака, расходы, связанные с исправлением исправительно ого брака, по кредиту - возмещение брака Разница между суммами записей по дебету и кредиту показывает стоимость потерь от брака, списываются на дебет счета 23 «Производствоництво».

Содержание записей по счету 24 «Брак в производстве» отражен на рис 514

Корреспонденция счетов по учету брака приведена на рис 515

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.