Поделиться

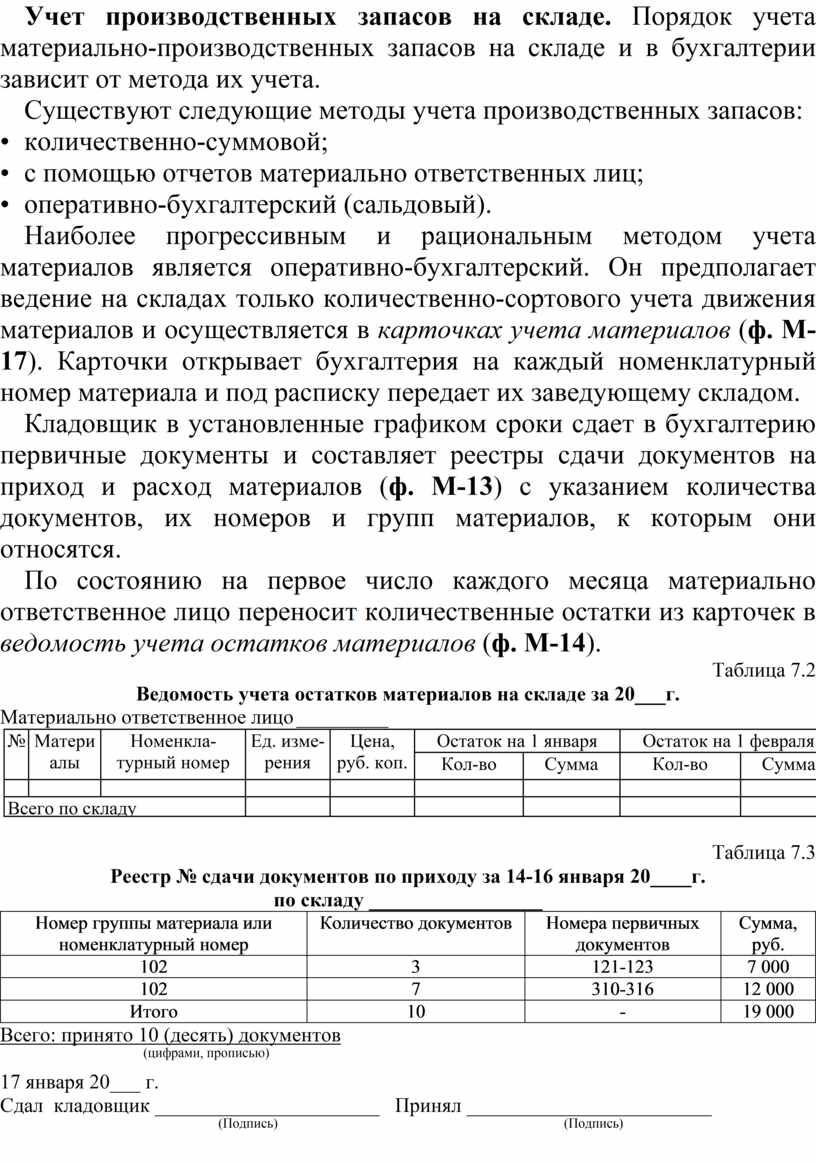

Учет производственных запасов на складе. Порядок учета материально-производственных запасов на складе и в бухгалтерии зависит от метода их учета.

Существуют следующие методы учета производственных запасов:

• количественно-суммовой;

• с помощью отчетов материально ответственных лиц;

• оперативно-бухгалтерский (сальдовый).

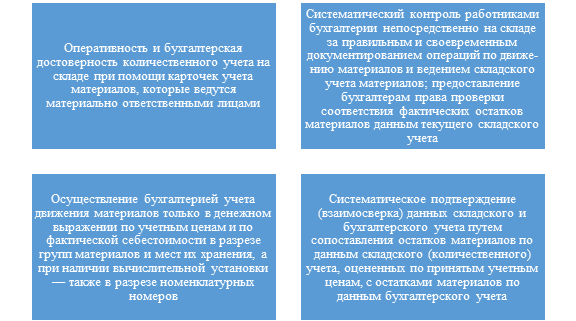

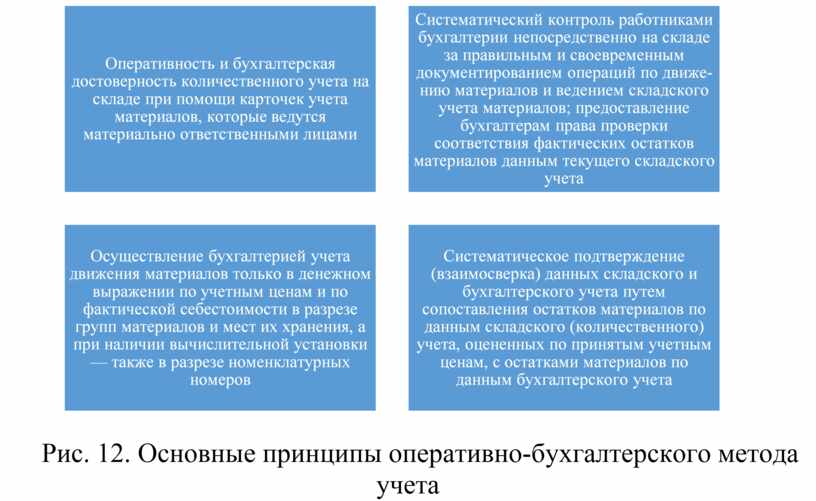

Наиболее прогрессивным и рациональным методом учета материалов является оперативно-бухгалтерский. Он предполагает ведение на складах только количественно-сортового учета движения материалов и осуществляется в карточках учета материалов (ф. М-17). Карточки открывает бухгалтерия на каждый номенклатурный номер материала и под расписку передает их заведующему складом.

Кладовщик в установленные графиком сроки сдает в бухгалтерию первичные документы и составляет реестры сдачи документов на приход и расход материалов (ф. М-13) с указанием количества документов, их номеров и групп материалов, к которым они относятся.

По состоянию на первое число каждого месяца материально ответственное лицо переносит количественные остатки из карточек в ведомость учета остатков материалов (ф. М-14).

Таблица 7.2

Ведомость учета остатков материалов на складе за 20___г.

Материально ответственное лицо__________

|

№ |

Материалы |

Номенклатурный номер |

Ед. измерения |

Цена, руб. коп. |

Остаток на 1 января |

Остаток на 1 февраля |

||

|

Кол-во |

Сумма |

Кол-во |

Сумма |

|||||

|

|

|

|

|

|

|

|

|

|

|

Всего по складу |

|

|

|

|

|

|

||

Таблица 7.3

Реестр № сдачи документов по приходу за 14-16 января 20____г.

по складу _________________

|

Номер группы материала или номенклатурный номер |

Количество документов |

Номера первичных документов |

Сумма, руб. |

|

102 |

3 |

121-123 |

7 000 |

|

102 |

7 |

310-316 |

12 000 |

|

Итого |

10 |

- |

19 000 |

Всего: принято 10 (десять) документов

(цифрами, прописью)

17 января 20___ г.

Сдал кладовщик ______________________ Принял ________________________

(Подпись) (Подпись)

Рис. 12. Основные принципы оперативно-бухгалтерского метода учета

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.