Поделиться

Учет расчетов с разными кредиторами

Для учета расчетов с разными кредиторами используется в бухгалтерском учете субсчет 685 - “Расчеты с разными кредиторами”. На этом счете следует учитывать расчеты с профсоюзными организациями по уплате профсоюзных взносов, удержанных из заработной платы работников предприятия; расчеты по исполнительным листам, включая алименты; расчеты с разными организациями по операциям некоммерческого характера (учебными и научно-исследовательскими заведениями), а также физическими лицами.

Синтетический учет расчетов с разными кредиторами ведется в первом разделе Журнала 3, а аналитический – в отдельной Ведомости 3.5 в разрезе каждого предприятия, организации, физического лица, с которыми осуществляются расчеты.

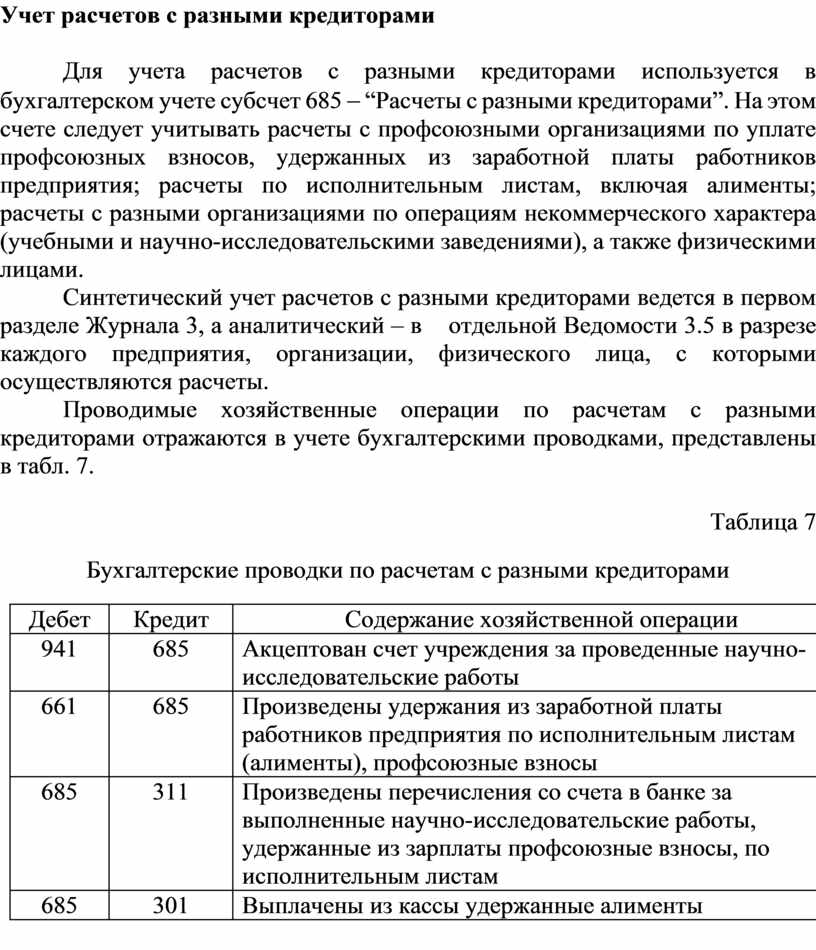

Проводимые хозяйственные операции по расчетам с разными кредиторами отражаются в учете бухгалтерскими проводками, представлены в табл. 7.

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

941 |

685 |

Акцептован счет учреждения за проведенные научно-исследовательские работы |

|

661 |

685 |

Произведены удержания из заработной платы работников предприятия по исполнительным листам (алименты), профсоюзные взносы |

|

685 |

311 |

Произведены перечисления со счета в банке за выполненные научно-исследовательские работы, удержанные из зарплаты профсоюзные взносы, по исполнительным листам |

|

685 |

301 |

Выплачены из кассы удержанные алименты |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.