Поделиться

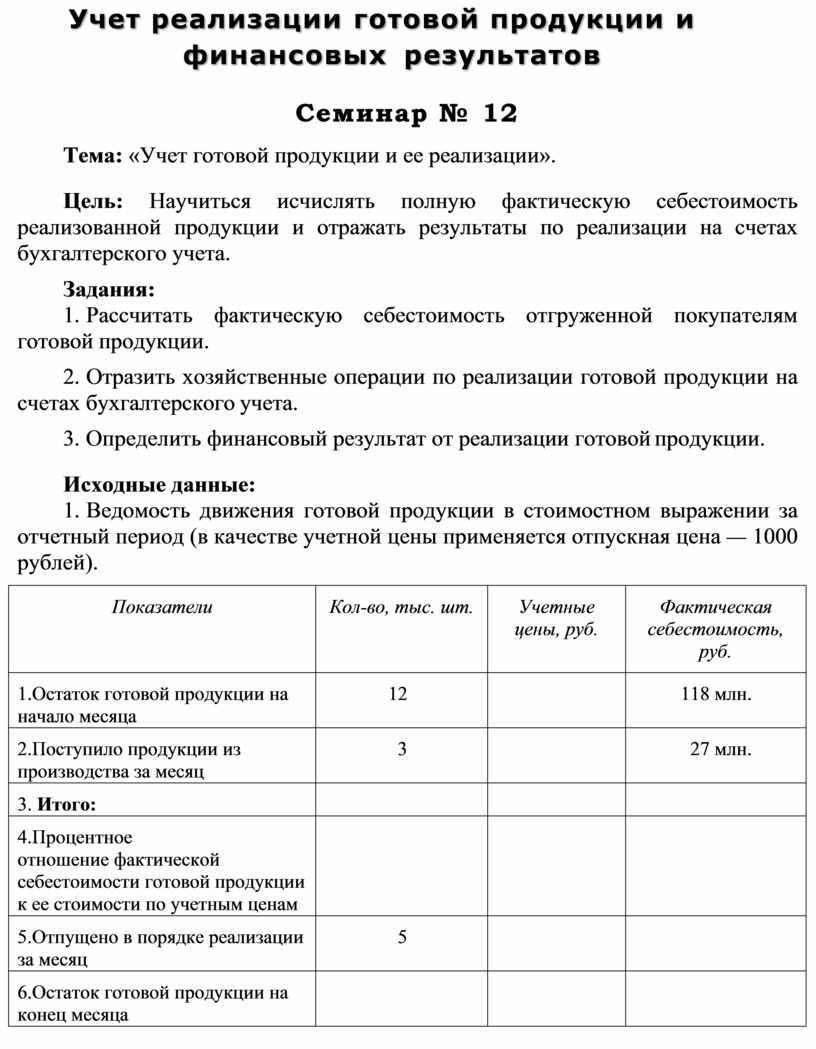

Учет реализации готовой продукции и финансовых результатов

Семинар № 12

Тема: «Учет готовой продукции и ее реализации».

Цель: Научиться исчислять полную фактическую себестоимость реализованной продукции и отражать результаты по реализации на счетах бухгалтерского учета.

Задания:

1. Рассчитать фактическую себестоимость отгруженной покупателям готовой продукции.

2. Отразить хозяйственные операции по реализации готовой продукции на счетах бухгалтерского учета.

3. Определить финансовый результат от реализации готовой продукции.

Исходные данные:

1. Ведомость движения готовой продукции в стоимостном выражении за отчетный период (в качестве учетной цены применяется отпускная цена — 1000 рублей).

|

Показатели |

Кол-во, тыс. шт. |

Учетные цены, руб. |

Фактическая себестоимость, руб. |

|

1.Остаток готовой продукции на начало месяца |

12 |

|

118 млн. |

|

2.Поступило продукции из производства за месяц |

3 |

|

27 млн. |

|

3. Итого: |

|

|

|

|

4.Процентное отношение фактической себестоимости готовой продукции к ее стоимости по учетным ценам |

|

|

|

|

5.Отпущено в порядке реализации за месяц |

5 |

|

|

|

6.Остаток готовой продукции на конец месяца |

|

|

|

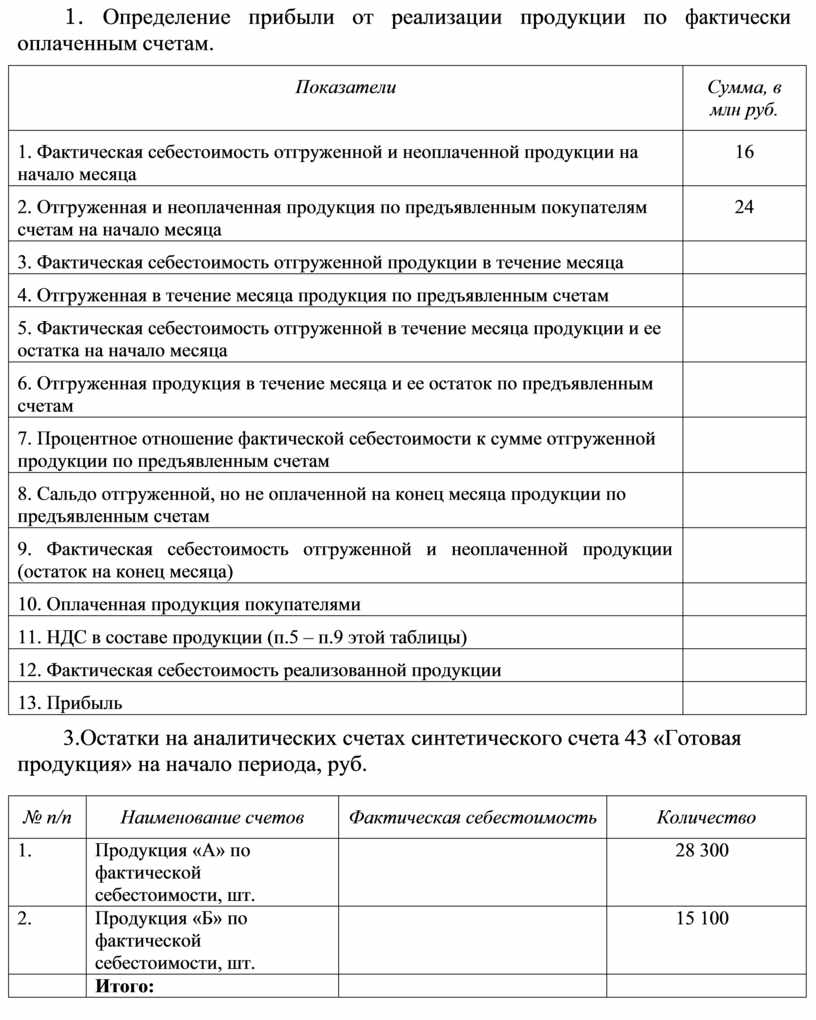

2. Определение прибыли от реализации продукции по фактически оплаченным счетам.

|

Показатели |

Сумма, в млн руб. |

|

1. Фактическая себестоимость отгруженной и неоплаченной продукции на начало месяца |

16 |

|

2. Отгруженная и неоплаченная продукция по предъявленным покупателям счетам на начало месяца |

24 |

|

3. Фактическая себестоимость отгруженной продукции в течение месяца |

|

|

4. Отгруженная в течение месяца продукция по предъявленным счетам |

|

|

5. Фактическая себестоимость отгруженной в течение месяца продукции и ее остатка на начало месяца |

|

|

6. Отгруженная продукция в течение месяца и ее остаток по предъявленным счетам |

|

|

7. Процентное отношение фактической себестоимости к сумме отгруженной продукции по предъявленным счетам |

|

|

8. Сальдо отгруженной, но не оплаченной на конец месяца продукции по предъявленным счетам |

|

|

9. Фактическая себестоимость отгруженной и неоплаченной продукции (остаток на конец месяца) |

|

|

10. Оплаченная продукция покупателями |

|

|

11. НДС в составе продукции (п.5 – п.9 этой таблицы) |

|

|

12. Фактическая себестоимость реализованной продукции |

|

|

13. Прибыль |

|

3.Остатки на аналитических счетах синтетического счета 43 «Готовая продукция» на начало периода, руб.

|

№ n/n |

Наименование счетов |

Фактическая себестоимость |

Количество |

|

1. |

Продукция «А» по фактической себестоимости, шт. |

|

28 300 |

|

2. |

Продукция «Б» по фактической себестоимости, шт. |

|

15 100 |

|

|

Итого: |

|

|

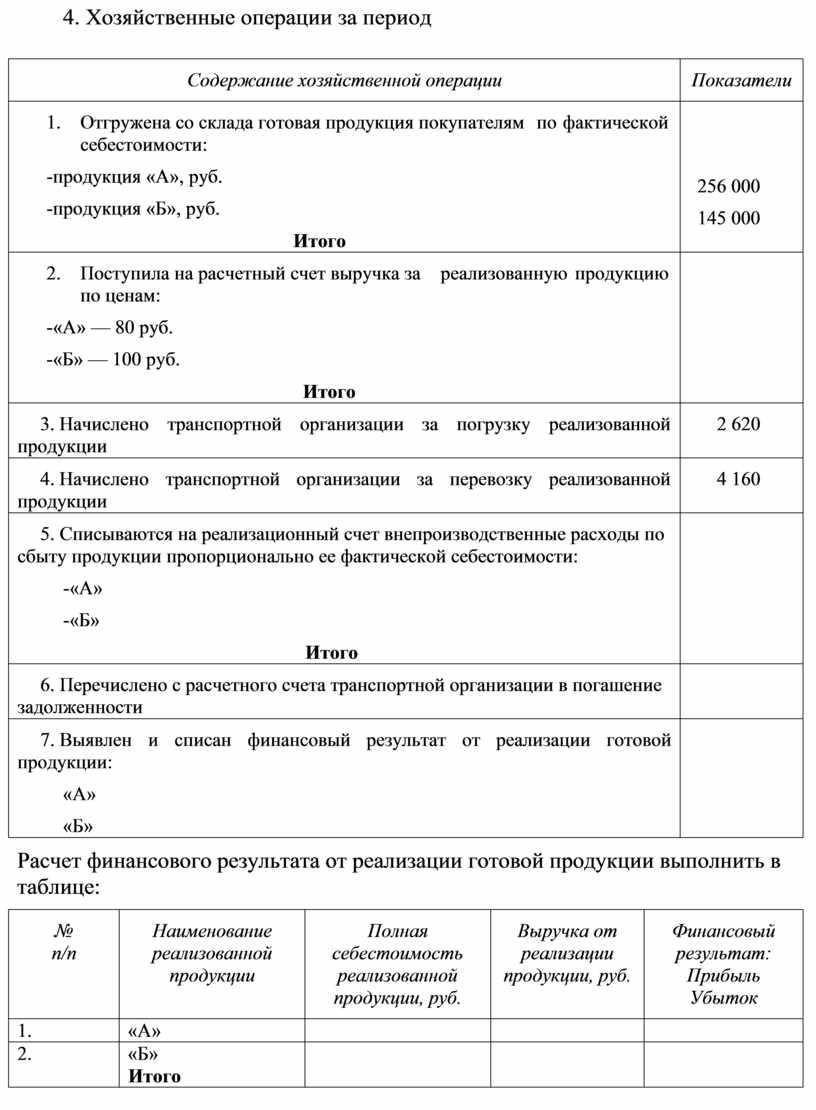

4. Хозяйственные операции за период

|

Содержание хозяйственной операции |

Показатели |

|||||||

|

1. Отгружена со склада готовая продукция покупателям по фактической себестоимости: -продукция «А», руб. -продукция «Б», руб. Итого |

256 000 145 000 |

|||||||

|

2. Поступила на расчетный счет выручка за реализованную продукцию по ценам: -«А» — 80 руб. -«Б» — 100 руб. Итого |

|

|||||||

|

3. Начислено транспортной организации за погрузку реализованной продукции |

2 620 |

|||||||

|

4. Начислено транспортной организации за перевозку реализованной продукции |

4 160 |

|||||||

|

5. Списываются на реализационный счет внепроизводственные расходы по сбыту продукции пропорционально ее фактической себестоимости: -«А» -«Б» Итого |

|

|||||||

|

6. Перечислено с расчетного счета транспортной организации в погашение задолженности |

|

|||||||

|

7. Выявлен продукции: «А» «Б» |

и |

списан |

финансовый |

результат |

от |

реализации |

готовой |

|

Расчет финансового результата от реализации готовой продукции выполнить в таблице:

|

№ п/п |

Наименование реализованной продукции |

Полная себестоимость реализованной продукции, руб. |

Выручка от реализации продукции, руб. |

Финансовый результат: Прибыль Убыток |

|

1. |

«А» |

|

|

|

|

2. |

«Б» Итого |

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.