Поделиться

Учет реализации готовой продукции и финансовых результатов

Семинар №13

Тема: «Учет финансовых результатов и использование прибыли».

Цель: Научиться выявлять финансовые результаты от различных видов деятельности и определять порядок использования прибыли.

I задание:

1. Записать на счетах бухгалтерского учета хозяйственные операции по формированию финансовых результатов деятельности предприятия.

2. Составить расчет изменения величины прибыли (убытка) предприятия при различных методах учета.

3. Определить налогооблагаемую прибыль предприятия и составить отчет о прибылях и убытках (форма №2).

4. Составить и записать операции по использованию чистой прибыли отчетного года

Исходные данные:

1. За отчетный период организацией получена выручка от продаж в сумме 180 млн руб., в том числе НДС. Себестоимость проданной продукции составила 120 млн руб. За этот же период организацией были получены прочие доходы:

- штрафы за нарушение условий хозяйственных договоров 100 тыс. руб.;

- стоимость материалов, полученных от списания объекта основных средств (по рыночной стоимости) — 5 тыс. руб.

Произведены прочие расходы:

- судебные издержки арбитражные сборы — 15 тыс. руб.;

- недостачи материальных ценностей, выявленные при инвентаризации, —

25 тыс. руб.;

- оплата банковских услуг — 7 тыс. руб.;

- налоги, уплачиваемые за счет финансовых результатов, — 28 тыс. руб.;

- убыток от списания объекта основных средств — 45 тыс. руб.

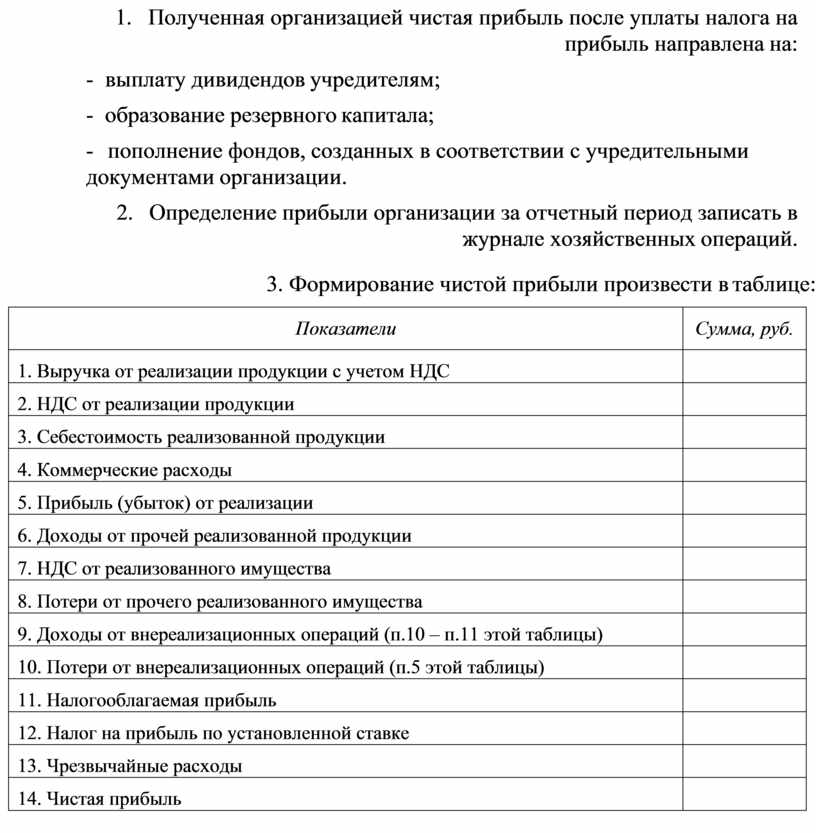

2. Полученная организацией чистая прибыль после уплаты налога на прибыль направлена на:

- выплату дивидендов учредителям;

- образование резервного капитала;

- пополнение фондов, созданных в соответствии с учредительными документами организации.

3. Определение прибыли организации за отчетный период записать в журнале хозяйственных операций.

4. Формирование чистой прибыли произвести в таблице:

|

Показатели |

Сумма, руб. |

|

1. Выручка от реализации продукции с учетом НДС |

|

|

2. НДС от реализации продукции |

|

|

3. Себестоимость реализованной продукции |

|

|

4. Коммерческие расходы |

|

|

5. Прибыль (убыток) от реализации |

|

|

6. Доходы от прочей реализованной продукции |

|

|

7. НДС от реализованного имущества |

|

|

8. Потери от прочего реализованного имущества |

|

|

9. Доходы от внереализационных операций (п.10 – п.11 этой таблицы) |

|

|

10. Потери от внереализационных операций (п.5 этой таблицы) |

|

|

11. Налогооблагаемая прибыль |

|

|

12. Налог на прибыль по установленной ставке |

|

|

13. Чрезвычайные расходы |

|

|

14. Чистая прибыль |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.