Поделиться

Учет реализации готовой продукции и финансовых результатов

Семинар №14

Тема: «Учет капиталов и резервов организации»

Цель: Научиться отражать на счетах бухгалтерского учета операции по формированию и изменению капитала и резервов организации.

I задание:

1. Записать хозяйственные операции по формированию уставного, добавочного и резервного капитала в регистрах бухгалтерского учета.

2. Составить в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета операции по учету образуемых предприятием резервов.

3. Определить корреспонденцию счетов в журнале хозяйственных операций.

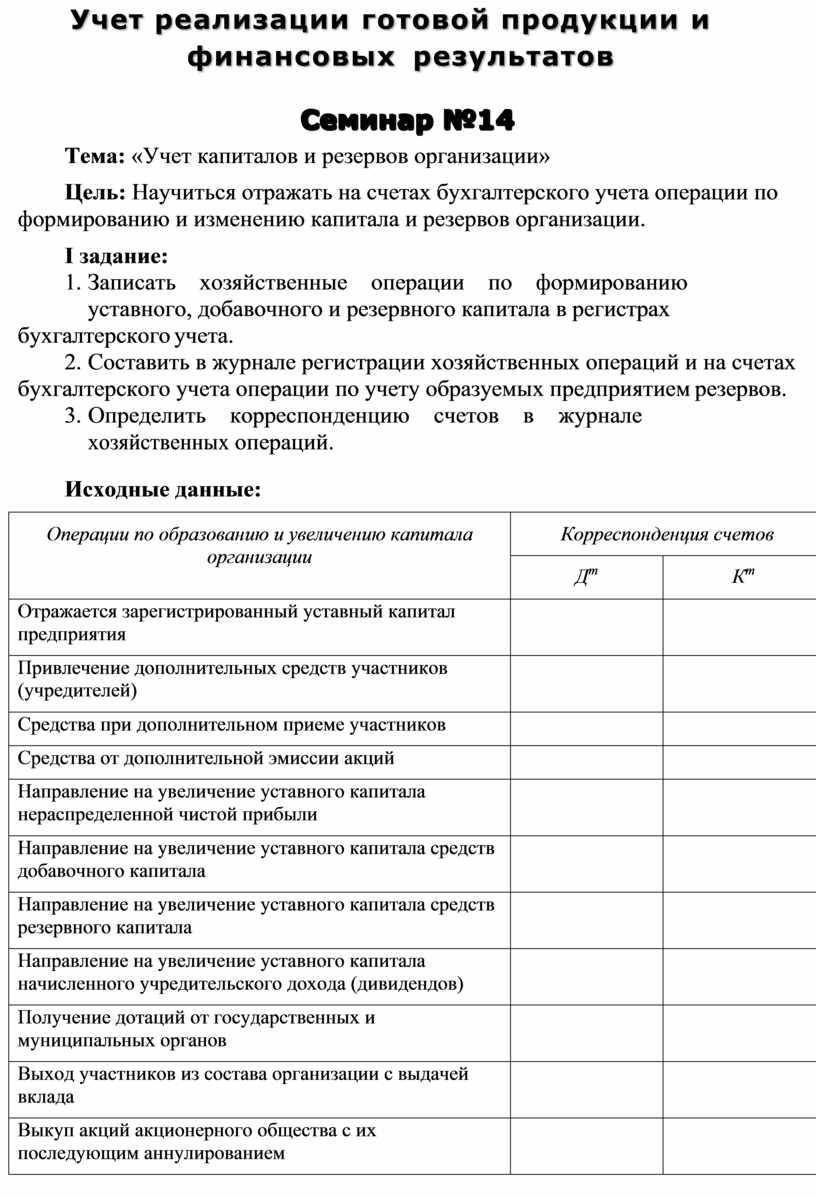

Исходные данные:

|

Операции по образованию и увеличению капитала организации |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

Отражается зарегистрированный уставный капитал предприятия |

|

|

|

Привлечение дополнительных средств участников (учредителей) |

|

|

|

Средства при дополнительном приеме участников |

|

|

|

Средства от дополнительной эмиссии акций |

|

|

|

Направление на увеличение уставного капитала нераспределенной чистой прибыли |

|

|

|

Направление на увеличение уставного капитала средств добавочного капитала |

|

|

|

Направление на увеличение уставного капитала средств резервного капитала |

|

|

|

Направление на увеличение уставного капитала начисленного учредительского дохода (дивидендов) |

|

|

|

Получение дотаций от государственных и муниципальных органов |

|

|

|

Выход участников из состава организации с выдачей вклада |

|

|

|

Выкуп акций акционерного общества с их последующим аннулированием |

|

|

|

Доведение размера уставного капитала до величины стоимости чистых активов и погашение этой разницей непокрытого убытка |

|

|

|

Снижение размеров вкладов учредителей или номинала стоимости акций для покрытия убытка |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.