Поделиться

Учет резерва под обесценение финансовых вложений. В пункте 38 ПБУ 19/02 «Учет финансовых вложений» установлено, что организации образуют резерв под обесценение финансовых вложений, по которым текущую рыночную стоимость не определяют. Резерв образуют в том случае, если устойчиво снижается стоимость финансовых вложений.

Устойчивое снижение стоимости равно разнице между учетной стоимостью и расчетной. Учетная стоимость — это цена, по которой финансовое вложение отражено в бухгалтерском учете. Расчетная стоимость — цена, которую организация предполагает получить за актив в данный момент.

Сумму резерва учитывают на счете 59 «Резервы под обесценение финансовых вложений». Счет пассивный. По кредиту отражают образование резерва: Д-т 91 К-т 59.

Если такой актив продают, то организации надо восстановить сумму ранее созданного резерва. При этом увеличивается прочий доход: Д-т 59 К-т 91.

Пример 7.

По состоянию на 31 декабря 2012 г. ООО «Тайфун» проверило свои финансовые вложения. В ходе проверки было установлено устойчивое снижение их стоимости. Размер снижения равен 30 000 руб. На эту сумму ООО «Тайфун» образует резерв под обесценение финансовых вложений.

Сделана бухгалтерская запись: Д-т 91 К-т 59 — 30 000 руб.

В январе 2013 г. ООО «Тайфун» продало указанные финансовые вложения.

В этом случае бухгалтер должен восстановить сумму резерва: Д-т 59 К-т 91 — 30 000 руб.

Пример 8.

По состоянию на 1 января:

Сальдо на счете 58 — 100 000 руб. Сальдо на счете 59 — 30 000 руб.

В январе все акции проданы. Продажная стоимость акций — 80 000 руб. Бухгалтерские записи следующие:

1) списывается балансовая стоимость проданных акций: Д-т 91 К-т 58—100 000 руб.;

2) зачислена выручка на расчетный счет: Д-т 51 К-т 91 — 80 000 руб.;

3) списывается ранее образованный резерв: Д-т 59 К-т 91 — 30 000 руб.;

4) Финансовый результат от продажи акций составит прибыль в сумме 10 000 руб. (110 000 - 100 000) Д-т 91 К-т 99.

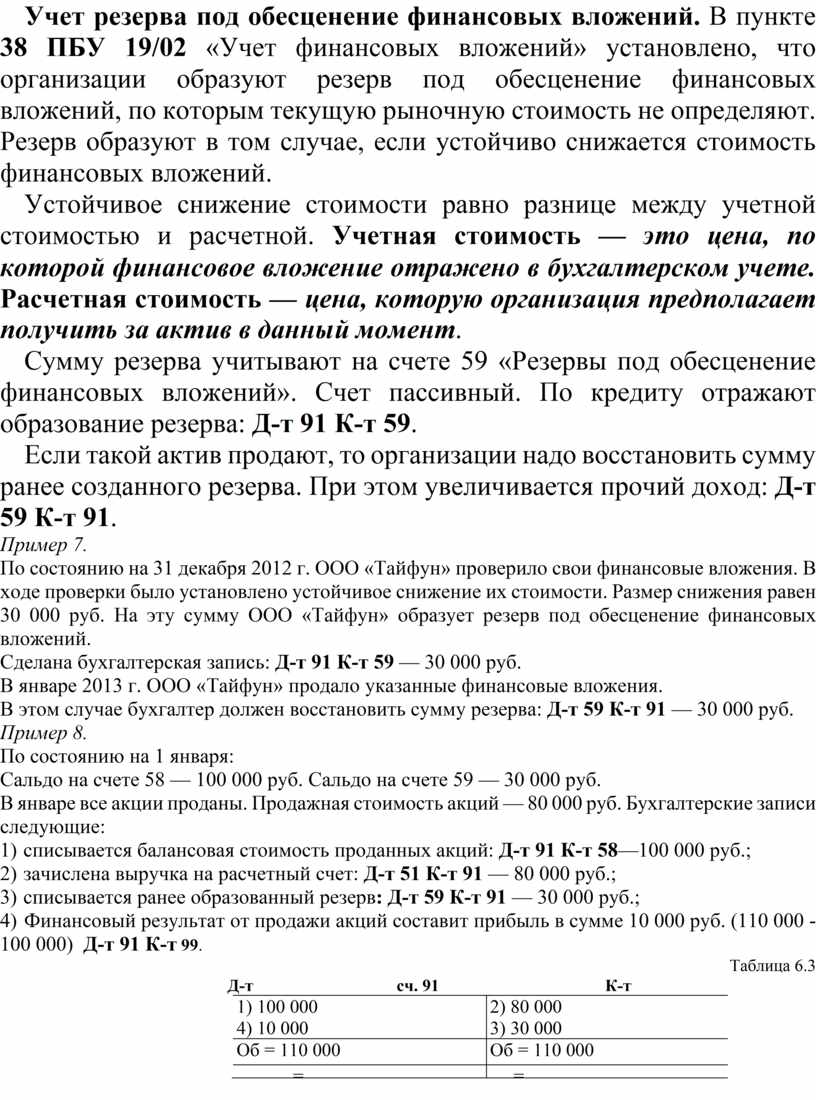

Таблица 6.3

Д-т сч. 91 К-т

|

1) 100 000 4) 10 000 |

2) 80 000 3) 30 000 |

|

Об = 110 000 |

Об = 110 000 |

|

= |

= |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.