Поделиться

Учет затрат и калькулирование себестоимости продукции, работ и услуг вспомогательных производств. Вспомогательные производства обслуживают основное производство, обеспечивая его водой, электроэнергией, паром и т. п.

К вспомогательным производствам относят энергетические, транспортные хозяйства, ремонтно-механические, ремонтно-строительные мастерские, компрессорный, инструментальный цех, холодильники и др.

Учет вспомогательных производств ведут на активном счете 23 «Вспомогательные производства». В дебет счета 23 в течение месяца относят все затраты вспомогательных производств с кредита материальных и расчетных счетов в корреспонденции: Д-т 23 К-т 10, 70, 69, 25 и др.

По окончании месяца затраты вспомогательных производств распределяют между потребителями услуг пропорционально количеству потребленных услуг в соответствующих единицах измерения (1 кВт х ч электроэнергии, 1 Гкал тепла, 1 т пара, 1000 м3 сжатого воздуха, 1 м3 воды, 1 т перевозок или 1 ч работы автомобиля и др.) в корреспонденции: Д-т 25, 26, 29 К-т 23.

Выпуск продукции, выполненные работы и услуги вспомогательных производств оформляют следующими документами:

• накладными — количество изготовленных и сданных на склад инструментов;

• акты приема-сдачи отремонтированных объектов;

• путевые листы — объем перевозок транспортного цеха;

• справки главного механика, главного технолога — объем работ и услуг, выполненных простым производством.

Аналитический учет затрат вспомогательных производств организуется:

• в разрезе калькулируемых объектов — в карточках учета производства;

• по цехам — в ведомости № 12.

Синтетический учет затрат вспомогательных производств ведут в журнале-ордере № 10 по данным ведомости № 12.

Пример 3.

На основании хозяйственных операций составить бухгалтерские проводки и распределить затраты парокотельной между потребителями пара.

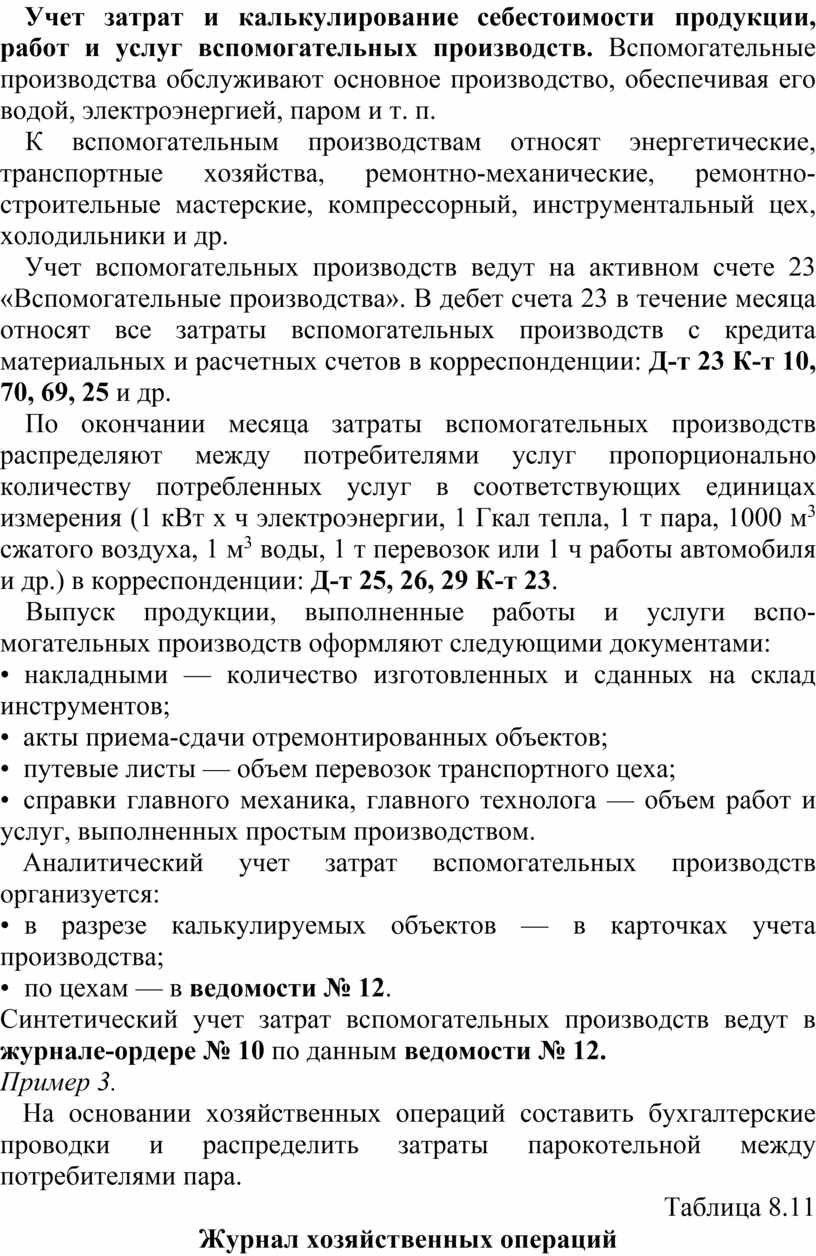

Таблица 8.11

Журнал хозяйственных операций

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

Корреспонденции счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Израсходовано топлива в парокотельной станкоинструментального завода на выработку пара |

10510 |

23 |

10/3 |

|

2 |

Начислена зарплата рабочим парокотельной |

15 000 |

23 |

70 |

|

3 |

Произведены начисления во внебюджетные фонды от начисленной зарплаты |

4500 |

23 |

69 |

|

4 |

Произведены отчисления в резерв на оплату отпусков рабочих парокотельной в размере 5% от начисленной зарплаты и страховых взносов |

975 |

23 |

96 |

|

5 |

Определить фактическую себестоимость 1 т пара, если в отчетном месяце выработано 2500 т пара |

|

|

|

|

6 |

- цехов основного производства 2000 т; - здания заводоуправления 500 т |

24 788 6 197 |

25 26 |

23 23 |

1. Фактическая себестоимость 1 т пара равна: 30 985 руб. : 2500 т = 12,394 руб.

2. Списываем затраты парокотельной на потребителей:

• отопление цеха: 12,406 руб. х 2000 т = 24 788 руб.;

• отопление офиса: 12,406 руб. х 500 т = 6197 руб.

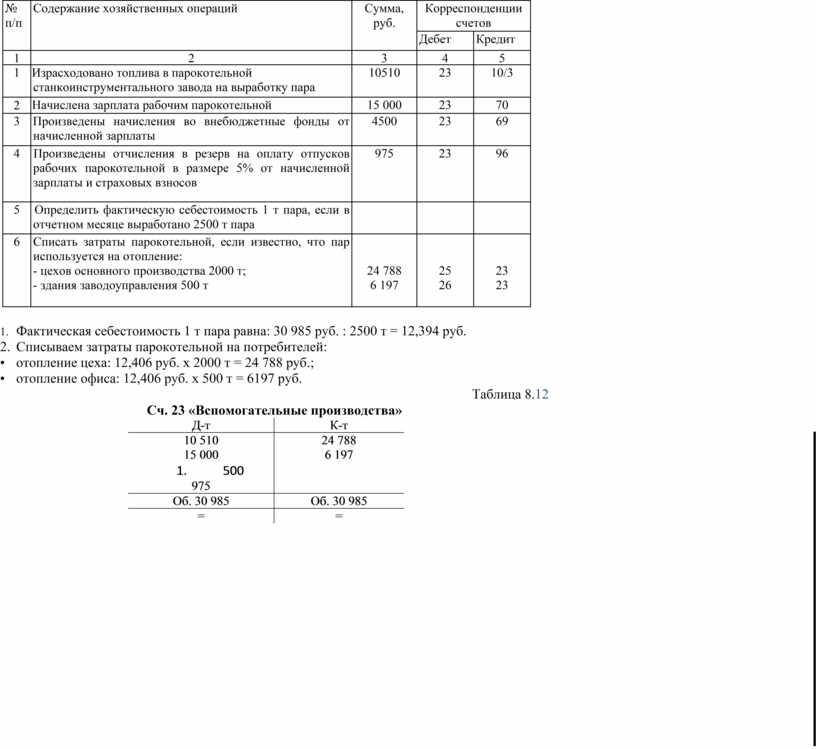

Таблица 8.12

Сч. 23 «Вспомогательные производства»

|

Д-т |

К-т |

|

10 510 15 000 1. 500 975 |

24 788 6 197 |

|

Об. 30 985 |

Об. 30 985 |

|

= |

= |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.