Поделиться

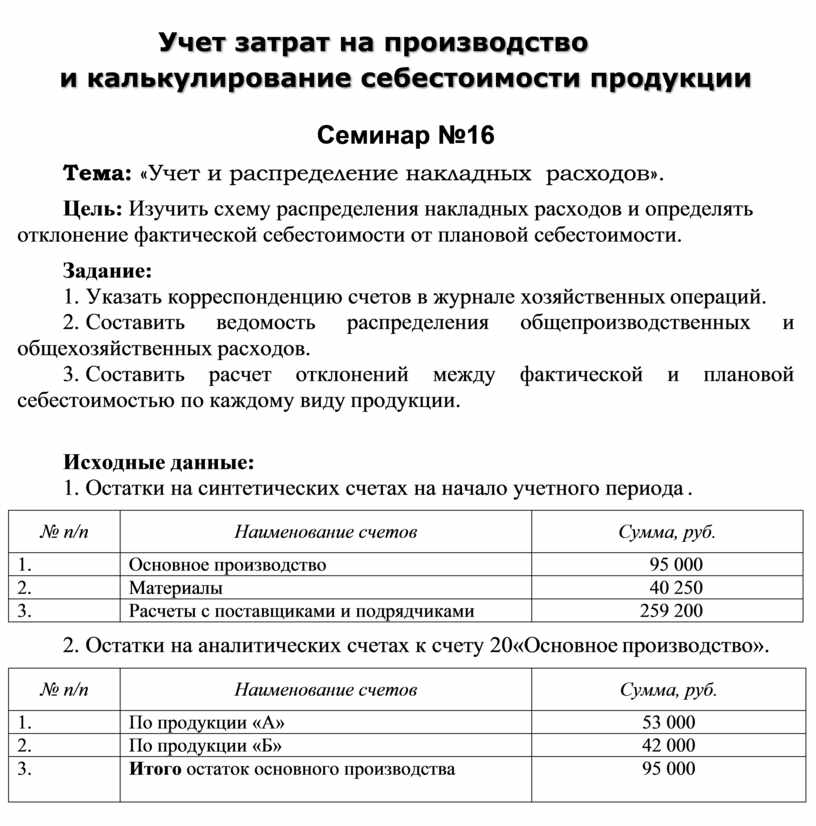

Учет затрат на производство

и калькулирование себестоимости продукции

Семинар №16

Тема: «Учет и распределение накладных расходов».

Цель: Изучить схему распределения накладных расходов и определять отклонение фактической себестоимости от плановой себестоимости.

Задание:

1. Указать корреспонденцию счетов в журнале хозяйственных операций.

2. Составить ведомость распределения общепроизводственных и общехозяйственных расходов.

3. Составить расчет отклонений между фактической и плановой себестоимостью по каждому виду продукции.

Исходные данные:

1. Остатки на синтетических счетах на начало учетного периода .

|

№ n/n |

Наименование счетов |

Сумма, руб. |

|

1. |

Основное производство |

95 000 |

|

2. |

Материалы |

40 250 |

|

3. |

Расчеты с поставщиками и подрядчиками |

259 200 |

2. Остатки на аналитических счетах к счету 20«Основное производство».

|

№ n/n |

Наименование счетов |

Сумма, руб. |

|

1. |

По продукции «А» |

53 000 |

|

2. |

По продукции «Б» |

42 000 |

|

3. |

Итого остаток основного производства |

95 000 |

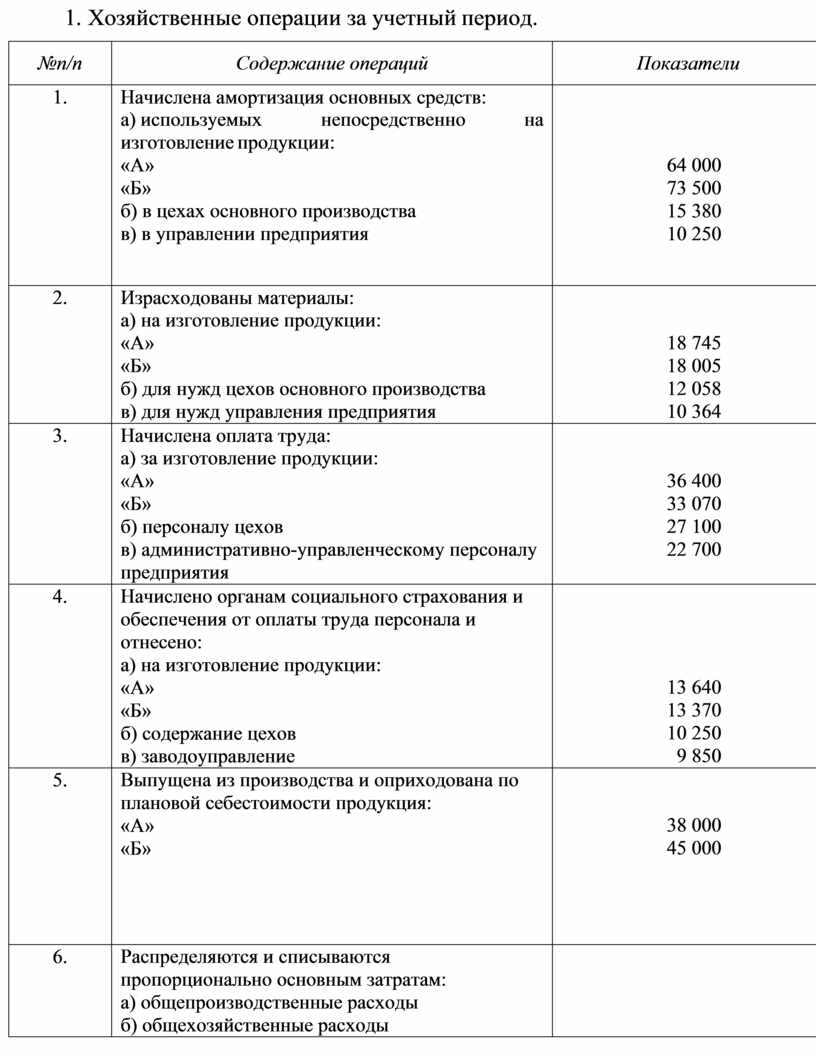

3. Хозяйственные операции за учетный период.

|

№n/n |

Содержание операций |

Показатели |

|

1. |

Начислена амортизация основных средств: а) используемых непосредственно на изготовление продукции: «А» «Б» б) в цехах основного производства в) в управлении предприятия |

64 000 73 500 15 380 10 250 |

|

2. |

Израсходованы материалы: а) на изготовление продукции: «А» «Б» б) для нужд цехов основного производства в) для нужд управления предприятия |

18 745 18 005 12 058 10 364 |

|

3. |

Начислена оплата труда: а) за изготовление продукции: «А» «Б» б) персоналу цехов в) административно-управленческому персоналу предприятия |

36 400 33 070 27 100 22 700 |

|

4. |

Начислено органам социального страхования и обеспечения от оплаты труда персонала и отнесено: а) на изготовление продукции: «А» «Б» б) содержание цехов в) заводоуправление |

13 640 13 370 10 250 9 850 |

|

5. |

Выпущена из производства и оприходована по плановой себестоимости продукция: «А» «Б» |

38 000 45 000 |

|

6. |

Распределяются и списываются пропорционально основным затратам: а) общепроизводственные расходы б) общехозяйственные расходы |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.