Поделиться

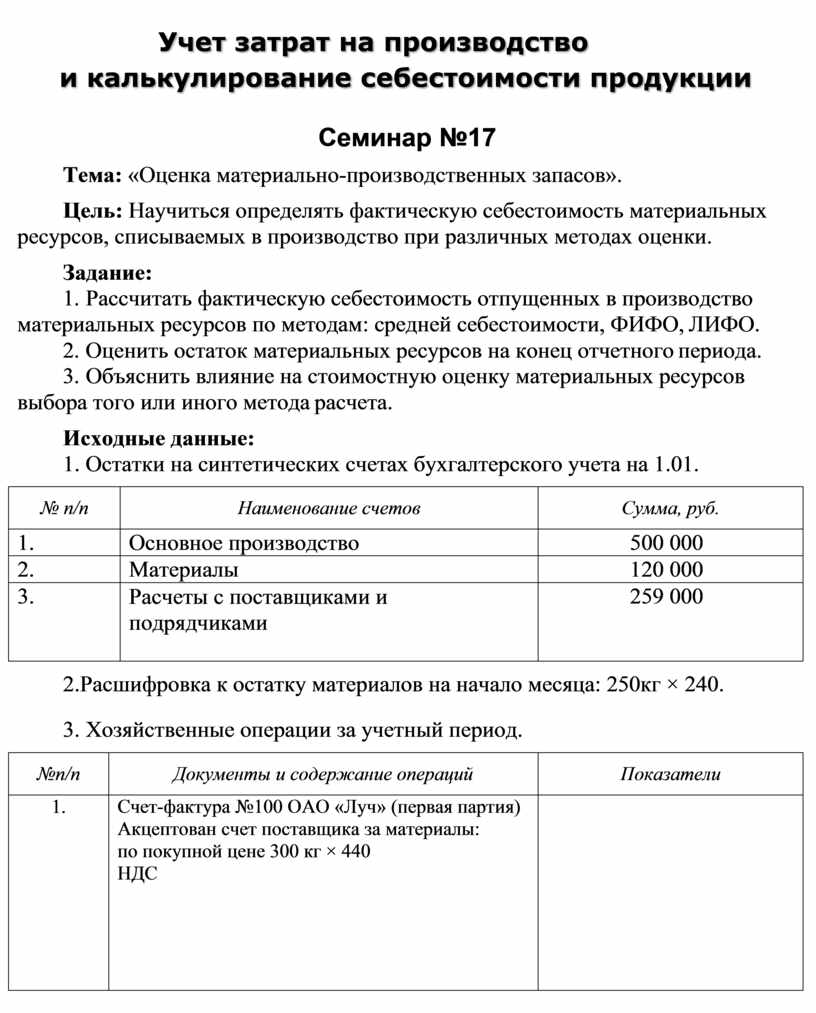

Учет затрат на производство

и калькулирование себестоимости продукции

Семинар №17

Тема: «Оценка материально-производственных запасов».

Цель: Научиться определять фактическую себестоимость материальных ресурсов, списываемых в производство при различных методах оценки.

Задание:

1. Рассчитать фактическую себестоимость отпущенных в производство материальных ресурсов по методам: средней себестоимости, ФИФО, ЛИФО.

2. Оценить остаток материальных ресурсов на конец отчетного периода.

3. Объяснить влияние на стоимостную оценку материальных ресурсов выбора того или иного метода расчета.

Исходные данные:

1. Остатки на синтетических счетах бухгалтерского учета на 1.01.

|

№ n/n |

Наименование счетов |

Сумма, руб. |

|

1. |

Основное производство |

500 000 |

|

2. |

Материалы |

120 000 |

|

3. |

Расчеты с поставщиками и подрядчиками |

259 000 |

2.Расшифровка к остатку материалов на начало месяца: 250кг × 240.

3. Хозяйственные операции за учетный период.

|

№n/n |

Документы и содержание операций |

Показатели |

|

1. |

Счет-фактура №100 ОАО «Луч» (первая партия) Акцептован счет поставщика за материалы: по покупной цене 300 кг × 440 НДС |

|

|

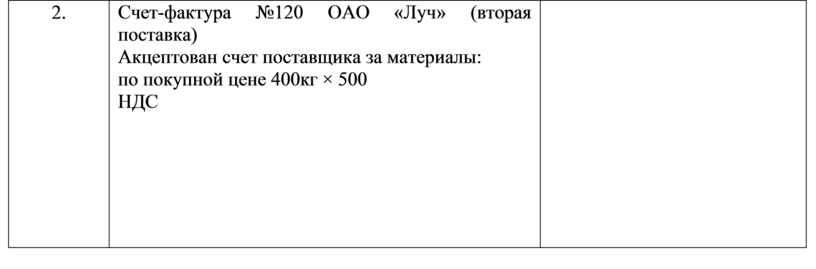

2. |

Счет-фактура №120 ОАО «Луч» (вторая поставка) Акцептован счет поставщика за материалы: по покупной цене 400кг × 500 НДС |

|

|

№n/n |

Документы и содержание операций |

Показатели |

|

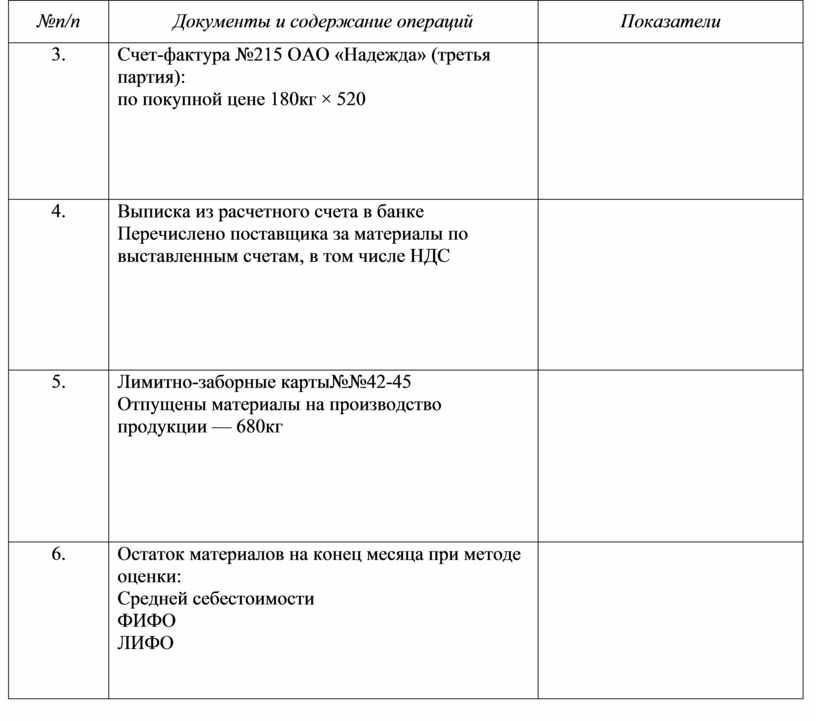

3. |

Счет-фактура №215 ОАО «Надежда» (третья партия): по покупной цене 180кг × 520 |

|

|

4. |

Выписка из расчетного счета в банке Перечислено поставщика за материалы по выставленным счетам, в том числе НДС |

|

|

5. |

Лимитно-заборные карты№№42-45 Отпущены материалы на производство продукции — 680кг |

|

|

6. |

Остаток материалов на конец месяца при методе оценки: Средней себестоимости ФИФО ЛИФО |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.