Поделиться

Види обліку та їх характеристика

Для всебічного відображення складної і багатогранної діяльності окремих підприємств, організацій, а також усього процесу суспільного відтворення використовують різні види обліку, кожний з яких має свої конкретні об'єкти, завдання і особливості. Проте, всі вони діють не ізольовано, а взаємодоповнюють один одного, створюючи єдину систему господарського обліку.

Мета всіх видів обліку – забезпечити управлінські органи інформацією про стан розвитку процесу відтворення, а предмет – різні сторони цього процесу.

Постійне ускладнення господарського життя спричинило диференціацію господарського обліку. В економічній теорії господарський облік поділяють за різними ознаками. Історично першим є поділ за системою реєстрації господарських фактів, що вивчаються. За такого підходу господарський облік поділяють на:

-оперативний (одиничні факти);

-статистичний (масові факти);

-бухгалтерський (ринкові факти, економіко-правові відносини в суспільстві).

У своїй сукупності ці, на перший погляд, окремі види господарського обліку всебічно охоплюють складний і багатогранний процес суспільного відтворення, забезпечують облік наявності та руху майна (ресурсу), економічні, а також правові (права власності) аспекти відносин суб’єктів господарювання і формують єдину систему господарського обліку.

Найбільш простий за характером ведення оперативний (оперативно- технічний) облік. Він забезпечує інформаційні потреби безпосередньо управління – щогодинного, щозмінного, щодобового тощо, коли потрібні гнучке маневрування, постійне регулювання, контроль та оцінювання перебігу робіт окремих об’єктів обліку або їх груп.

Головним завданням оперативного обліку є швидка (оперативна, за короткий проміжок часу, протягом дня) видача оперативних даних. Оперативний облік передбачає використання статистичних методів, головним чином, таких, як спостереження господарських та технологічних операцій та їх реєстрація. Саме відображення господарських операцій безпосередньо у процесі їх здійснення дозволяє оперативно їх контролювати та управляти ними.

Для одержання інформації про показники, які характеризують закономірність і тенденції розвитку господарства, тобто масових явищ, застосовують статистичний облік. У цьому виді обліку використовуються такі спеціальні, властиві йому методи, як зведення та групування, експертна оцінка, методи середніх чисел тощо.

Окремі дані оперативного та статистичного обліку не фіксуються на спеціальних уніфікованих бланках. Варто зазначити, що оперативний і статистичний облік не охоплює всі операції і не ведеться безперервно.

Для управління господарською діяльністю в сучасних умовах даних оперативного та статистичного обліку недостатньо. Необхідний постійний, безперервний, абсолютно достовірний і юридично підтверджений облік господарських операцій, що охоплює всю господарську діяльність і який дозволяє на основі узагальнення результатів господарської діяльності підприємства приймати конкретні управлінські рішення щодо її здійснення як у цілому по підприємству, так і по окремих його підрозділах. Таким обліком є бухгалтерський.

Бухгалтерський облік – це спосіб безперервного і повного відображення господарської діяльності підприємства, організації, установи, вираженого в грошових одиницях, з метою забезпечення керівництва необхідною інформацією.

До особливостей бухгалтерського обліку слід віднести:

-безперервне, повне і послідовне відображення господарських засобів та операцій (що дозволяє отримати всебічну картину господарської

діяльності підприємства, організації, установи);

-обов'язкове документальне підтвердження наявності господарських засобів та здійснення господарських операцій (зазначене підтвердження щод здійснення господарської операції є єдиним джерелом облікової інформації);

-узагальнення даних у грошовому виразі;

- використання специфічних засобів та прийомів (оцінка, калькулювання, рахунки, подвійний запис тощо).

Бухгалтерський облік:

-ведеться заради людей, зацікавлений в його даних;

-поділяється на теорію і практику;

-має справу не лише з самими господарськими процесами, але також із їх інформаційним відображенням – первинними документами;

-надає достатню значну і надійну інформацію для прийняття управлінських рішень, при цьому значимість її повинна бути відносною, а не абсолютно достатньою;

-надає користувачам впевненість у тому, що його (обліку) дані необхідні, але їх упевненість завжди знаходиться в межах визначеної імовірності і кожне рішення, яке приймається на їх підставі, несе в собі певний ступінь ризику.

Застосування електронно-обчислювальних машин в обліку сприяло інтеграції окремих видів обліку, особливо оперативного (оперативно- технічного) і бухгалтерського. Це визначилось, головним чином, у використанні одного носія інформації для отримання даних з різних видів обліку. Виходячи з міжнародного досвіду в залежності від користувачів бухгалтерської інформації, бухгалтерський облік поділяють на два види – фінансовий та управлінський, які в сукупності становлять єдину систему. Державна податкова адміністрація України запровадила ще й податковий облік, але на державному рівні такого поділу поки що не узаконено. Податковий облік пов'язаний з веденням спеціальної податкової документації

і складанням податкової звітності. Цілі та користувачі бухгалтерського та податкового обліку – різні.

Суть фінансового обліку полягає в накопиченні інформації щодо всіх аспектів діяльності підприємства. Це офіційний облік, який підприємства ведуть відповідно до їхньої облікової політики та чинних інструкцій, положень та вказівок Уряду, Міністерства фінансів і Державного комітету статистики. Відтак у фінансовому обліку відображаються операції та процеси, пов'язані з обліком наявності й руху основних та оборотних засобів, коштів, використання матеріальних, трудових і фінансових ресурсів, обліком джерел утворення майна. На підставі даних фінансового обліку складається офіційна бухгалтерська звітність, яка використовується внутрішніми та зовнішніми користувачами. Управлінський бухгалтерський облік спрямований на формування інформації для прийняття управлінських рішень внутрішнім користувачам. Він не регулюється загальноприйнятими принципами, а організується підприємством самостійно, є його комерційною таємницею. Управлінський облік забезпечує підготовку і аналіз бухгалтерської інформації, щоб допомогти керівництву в управлінні, плануванні та контролі діяльності підприємства, оскільки надає інформацію про формування собівартості, забезпечує даними про відхилення фактичних показників від прогнозних значень в оперативному порядку.

Ці два види обліку різні. По-перше, вони формують інформацію для різних користувачів. По-друге, у фінансовому обліку витрати розглядаються в загальній сумі, тоді як управлінський облік відслідковує поведінку витрат (зміну витрат у залежності від обсягів діяльності) і тенденції змін витрат у залежності від рішень, які приймаються, здійснює контроль витрат. По-третє, у цих двох видах обліку різна методика накопичення інформації, що випливає з форм і методів ведення кожного виду обліку. По-четверте, різні строки накопичення, обробки та передачі інформації для управління чи фінансового обліку.

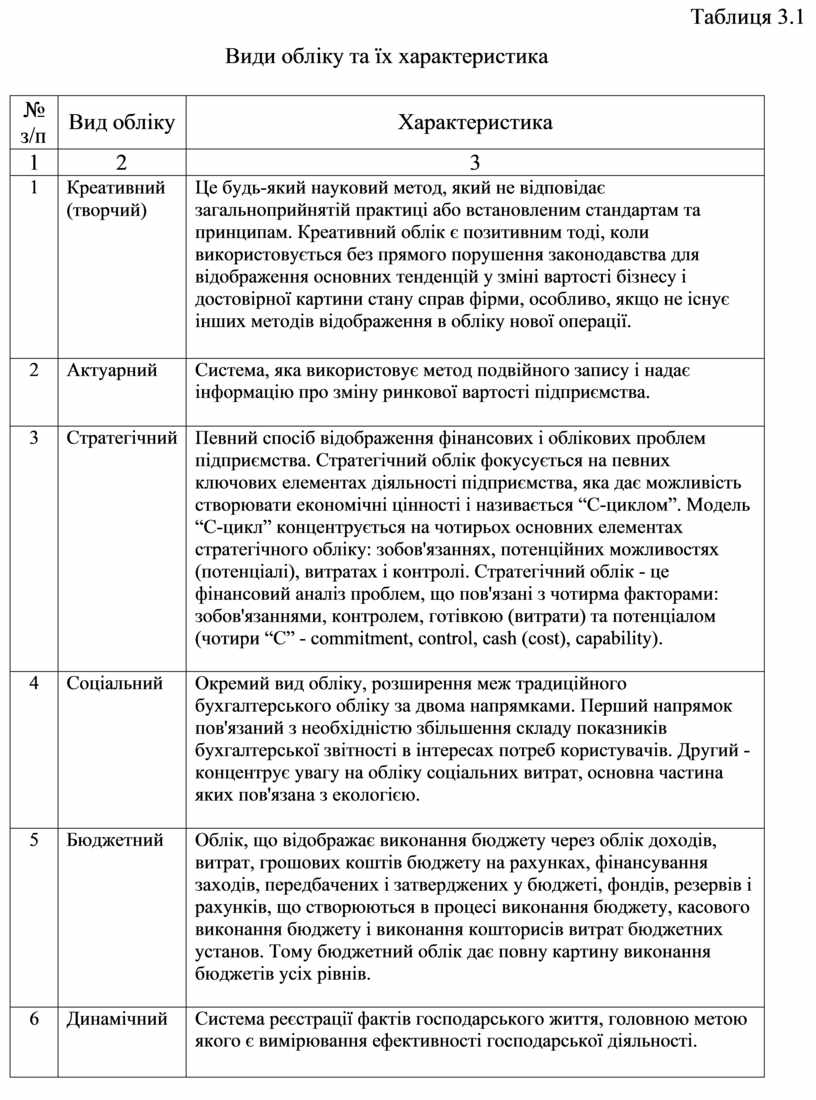

Інформація про інші види обліку узагальнена в табл. 3.1.

Таблиця 3.1

Види обліку та їх характеристика

|

№ з/п |

Вид обліку |

Характеристика |

|

1 |

2 |

3 |

|

1 |

Креативний (творчий) |

Це будь-який науковий метод, який не відповідає загальноприйнятій практиці або встановленим стандартам та принципам. Креативний облік є позитивним тоді, коли використовується без прямого порушення законодавства для відображення основних тенденцій у зміні вартості бізнесу і достовірної картини стану справ фірми, особливо, якщо не існує інших методів відображення в обліку нової операції. |

|

2 |

Актуарний |

Система, яка використовує метод подвійного запису і надає інформацію про зміну ринкової вартості підприємства. |

|

3 |

Стратегічний |

Певний спосіб відображення фінансових і облікових проблем підприємства. Стратегічний облік фокусується на певних ключових елементах діяльності підприємства, яка дає можливість створювати економічні цінності і називається “С-циклом”. Модель “С-цикл” концентрується на чотирьох основних елементах стратегічного обліку: зобов'язаннях, потенційних можливостях (потенціалі), витратах і контролі. Стратегічний облік - це фінансовий аналіз проблем, що пов'язані з чотирма факторами: зобов'язаннями, контролем, готівкою (витрати) та потенціалом (чотири “С” - commitment, control, cash (cost), capability). |

|

4 |

Соціальний |

Окремий вид обліку, розширення меж традиційного бухгалтерського обліку за двома напрямками. Перший напрямок пов'язаний з необхідністю збільшення складу показників бухгалтерської звітності в інтересах потреб користувачів. Другий - концентрує увагу на обліку соціальних витрат, основна частина яких пов'язана з екологією. |

|

5 |

Бюджетний |

Облік, що відображає виконання бюджету через облік доходів, витрат, грошових коштів бюджету на рахунках, фінансування заходів, передбачених і затверджених у бюджеті, фондів, резервів і рахунків, що створюються в процесі виконання бюджету, касового виконання бюджету і виконання кошторисів витрат бюджетних установ. Тому бюджетний облік дає повну картину виконання бюджетів усіх рівнів. |

|

6 |

Динамічний |

Система реєстрації фактів господарського життя, головною метою якого є вимірювання ефективності господарської діяльності. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.