Поделиться

Взаимосвязь международных стандартов финансовой отчетности и аудита

Цель аудита, как отмечалось — это формирование мнения о достоверности бухгалтерской отчетности во всех существенных аспектах. Бухгалтерская отчетность в каждой стране, в зависимости от исторически сложившихся условий, имеет свои особенности формирования и представления. Поэтому в ходе аудиторской проверки за пределами национальных границ у аудитора могут возникнуть некоторые трудности из-за неоднородности международной практики учета. Для гармонизации национальных моделей и уменьшения различий в сфере финансовой отчетности необходима стандартизация учетных процедур и гармонизация различных систем бухгалтерского учета. Процесс гармонизации означает сближение целевой ориентации учетных систем и национальных моделей учета. Суть гармонизации заключается в том, что в каждой стране может существовать своя модель организации учета и система учетных стандартов, но они не должны противоречить аналогичным стандартам других стран и их сообществ (объединений). Процесс стандартизации предполагает разработку правил, норм и учетных процедур для практического применения, т. е. унификацию учета.

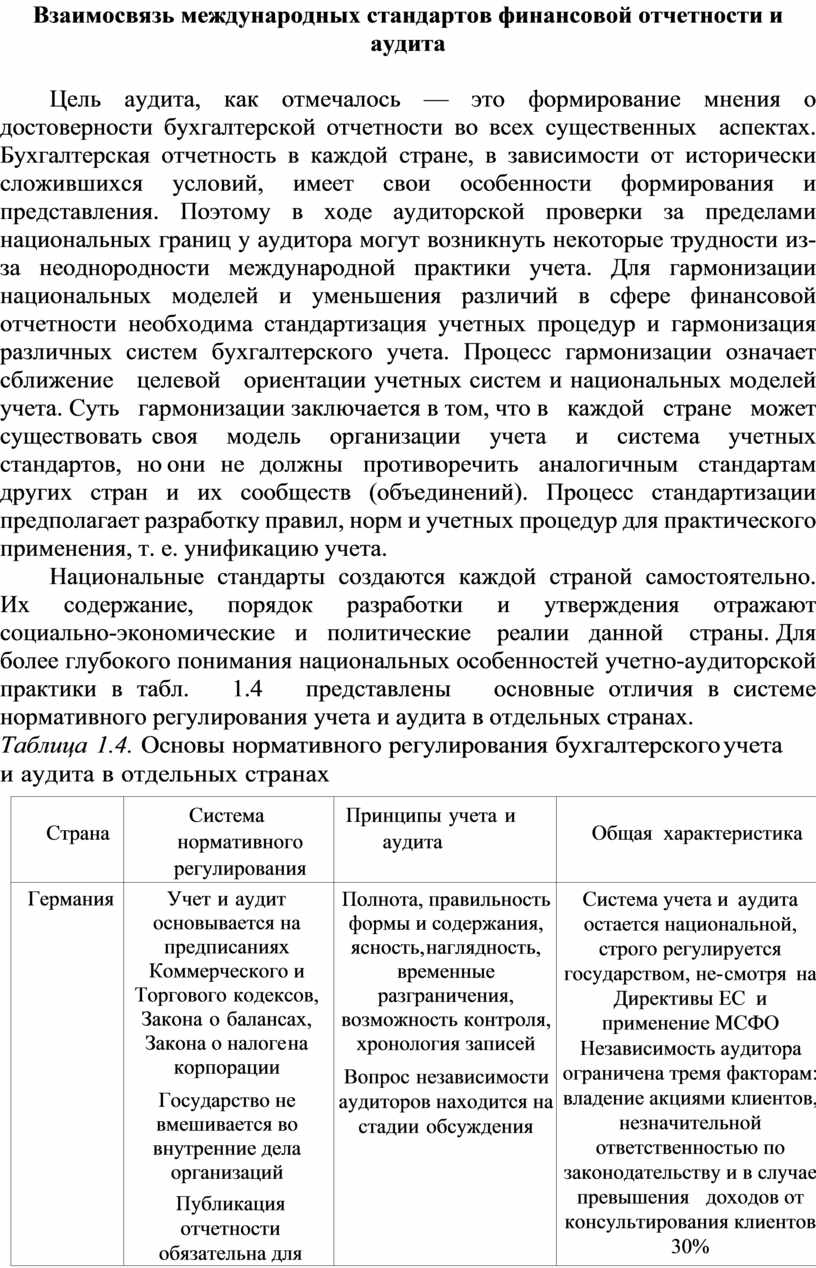

Национальные стандарты создаются каждой страной самостоятельно. Их содержание, порядок разработки и утверждения отражают социально-экономические и политические реалии данной страны. Для более глубокого понимания национальных особенностей учетно-аудиторской практики в табл. 1.4 представлены основные отличия в системе нормативного регулирования учета и аудита в отдельных странах.

Таблица 1.4. Основы нормативного регулирования бухгалтерского учета и аудита в отдельных странах

|

Страна |

Система нормативного регулирования |

Принципы учета и аудита |

Общая характеристика |

|

Германия |

Учет и аудит основывается на предписаниях Коммерческого и Торгового кодексов, Закона о балансах, Закона о налоге на корпорации Государство не вмешивается во внутренние дела организаций Публикация отчетности обязательна для компаний, применяющих МСФО |

Полнота, правильность формы и содержания, ясность, наглядность, временные разграничения, возможность контроля, хронология записей Вопрос независимости аудиторов находится на стадии обсуждения |

Система учета и аудита остается национальной, строго регулируется государством, не- смотря на Директивы ЕС и применение МСФО Независимость аудитора ограничена тремя факторам: владение акциями клиентов, незначительной ответственностью по законодательству и в случае превышения доходов от консультирования клиентов 30% |

|

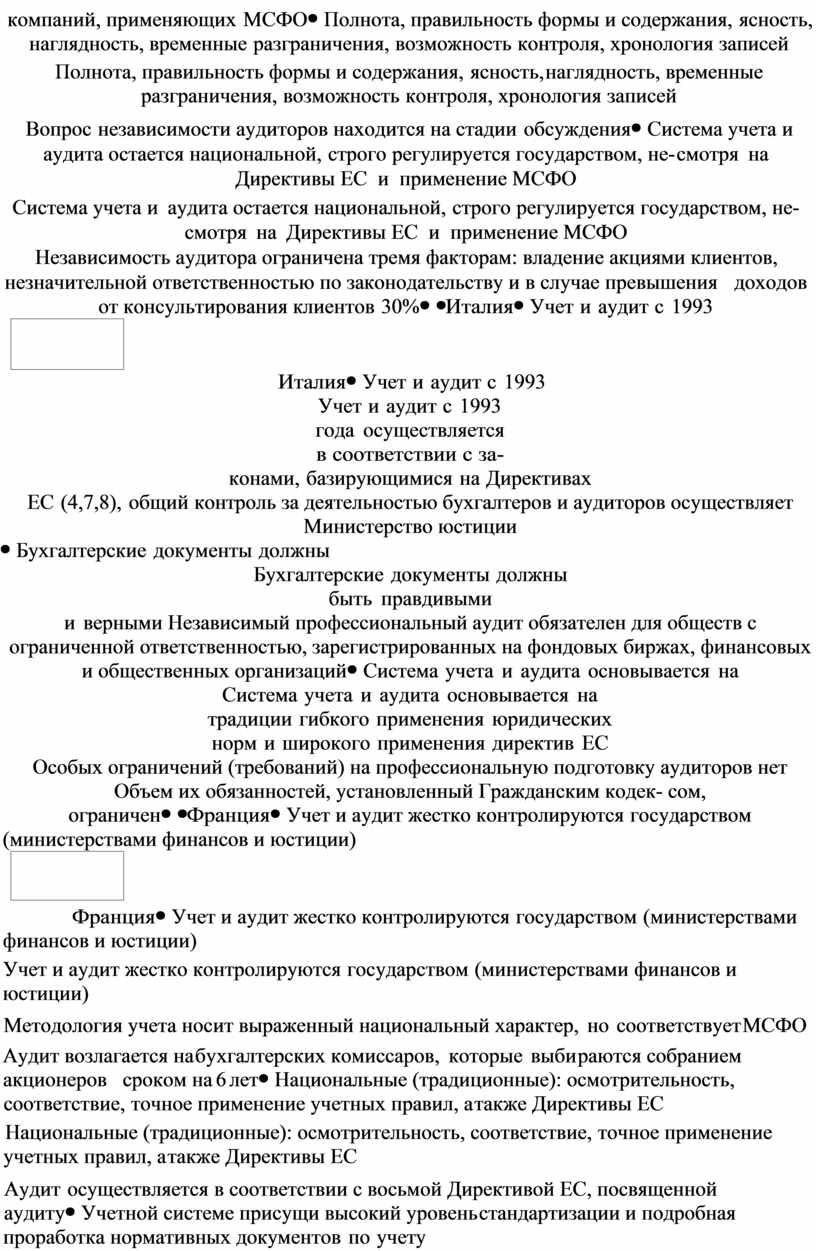

Италия |

Учет и аудит с 1993 года осуществляется в соответствии с за- конами, базирующимися на Директивах ЕС (4,7,8), общий контроль за деятельностью бухгалтеров и аудиторов осуществляет Министерство юстиции

|

Бухгалтерские документы должны быть правдивыми и верными Независимый профессиональный аудит обязателен для обществ с ограниченной ответственностью, зарегистрированных на фондовых биржах, финансовых и общественных организаций |

Система учета и аудита основывается на традиции гибкого применения юридических норм и широкого применения директив ЕС Особых ограничений (требований) на профессиональную подготовку аудиторов нет Объем их обязанностей, установленный Гражданским кодек- сом, ограничен |

|

Франция |

Учет и аудит жестко контролируются государством (министерствами финансов и юстиции) Методология учета носит выраженный национальный характер, но соответствует МСФО Аудит возлагается на бухгалтерских комиссаров, которые выби раются собранием акционеров сроком на 6 лет |

Национальные (традиционные): осмотрительность, соответствие, точное применение учетных правил, а также Директивы ЕС Аудит осуществляется в соответствии с восьмой Директивой ЕС, посвященной аудиту |

Учетной системе присущи высокий уровень стандартизации и подробная проработка нормативных документов по учету Аудит обязателен для компаний, капитал которых свыше 500 тыс. евро или которые за- регистрированы на фондовых биржах, а также для обществ с ограниченной ответственностью, полных товариществ, товариществ на вере, если средняя численность превышает 10 человек |

|

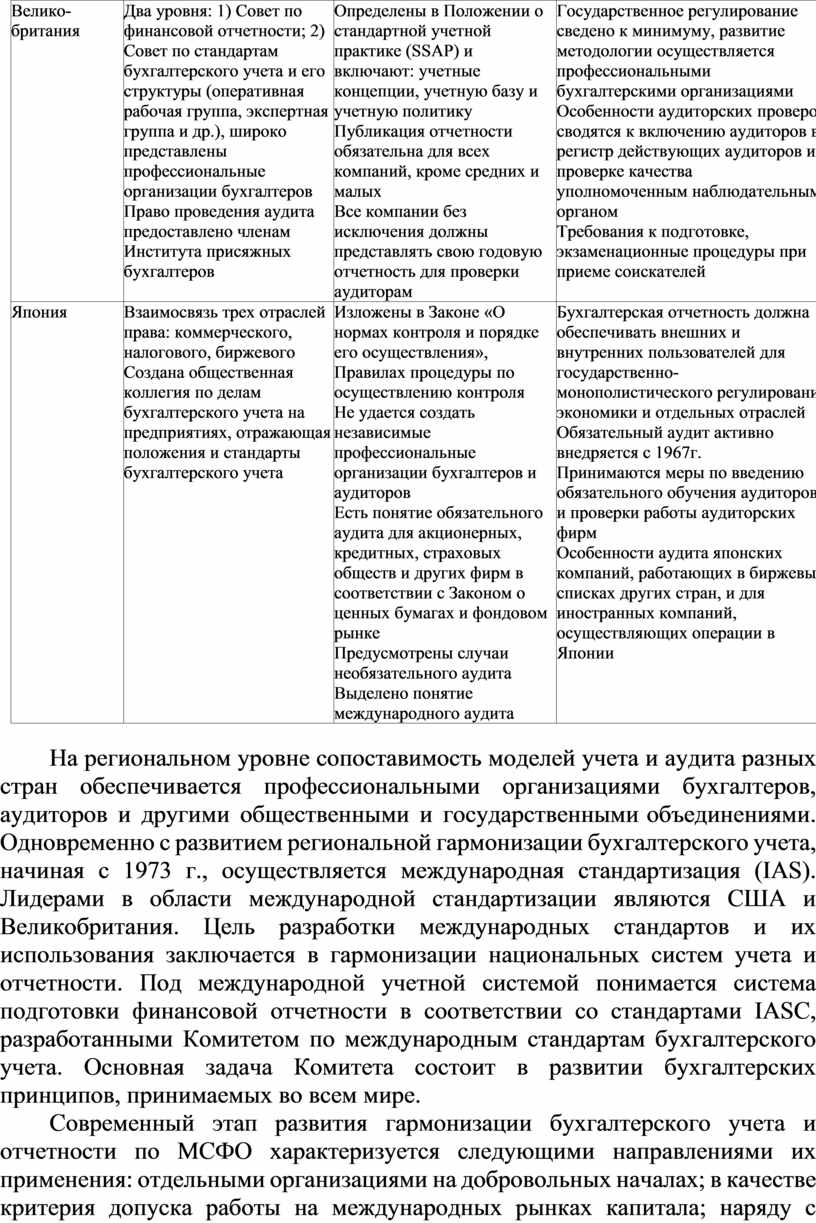

Велико- британия |

Два уровня: 1) Совет по финансовой отчетности; 2) Совет по стандартам бухгалтерского учета и его структуры (оперативная рабочая группа, экспертная группа и др.), широко представлены профессиональные организации бухгалтеров Право проведения аудита предоставлено членам Института присяжных бухгалтеров |

Определены в Положении о стандартной учетной практике (SSAP) и включают: учетные концепции, учетную базу и учетную политику Публикация отчетности обязательна для всех компаний, кроме средних и малых Все компании без исключения должны представлять свою годовую отчетность для проверки аудиторам |

Государственное регулирование сведено к минимуму, развитие методологии осуществляется профессиональными бухгалтерскими организациями Особенности аудиторских проверок сводятся к включению аудиторов в регистр действующих аудиторов и проверке качества уполномоченным наблюдательным органом Требования к подготовке, экзаменационные процедуры при приеме соискателей |

|

Япония |

Взаимосвязь трех отраслей права: коммерческого, налогового, биржевого Создана общественная коллегия по делам бухгалтерского учета на предприятиях, отражающая положения и стандарты бухгалтерского учета |

Изложены в Законе «О нормах контроля и порядке его осуществления», Правилах процедуры по осуществлению контроля Не удается создать независимые профессиональные организации бухгалтеров и аудиторов Есть понятие обязательного аудита для акционерных, кредитных, страховых обществ и других фирм в соответствии с Законом о ценных бумагах и фондовом рынке Предусмотрены случаи необязательного аудита Выделено понятие международного аудита |

Бухгалтерская отчетность должна обеспечивать внешних и внутренних пользователей для государственно- монополистического регулирования экономики и отдельных отраслей Обязательный аудит активно внедряется с 1967г. Принимаются меры по введению обязательного обучения аудиторов и проверки работы аудиторских фирм Особенности аудита японских компаний, работающих в биржевых списках других стран, и для иностранных компаний, осуществляющих операции в Японии |

На региональном уровне сопоставимость моделей учета и аудита разных стран обеспечивается профессиональными организациями бухгалтеров, аудиторов и другими общественными и государственными объединениями. Одновременно с развитием региональной гармонизации бухгалтерского учета, начиная с 1973 г., осуществляется международная стандартизация (IAS). Лидерами в области международной стандартизации являются США и Великобритания. Цель разработки международных стандартов и их использования заключается в гармонизации национальных систем учета и отчетности. Под международной учетной системой понимается система подготовки финансовой отчетности в соответствии со стандартами IASC, разработанными Комитетом по международным стандартам бухгалтерского учета. Основная задача Комитета состоит в развитии бухгалтерских принципов, принимаемых во всем мире.

Современный этап развития гармонизации бухгалтерского учета и отчетности по МСФО характеризуется следующими направлениями их применения: отдельными организациями на добровольных началах; в качестве критерия допуска работы на международных рынках капитала; наряду с национальными стандартами учета; в качестве национальных стандартов; адаптация национальных стандартов к МСФО.

Наша страна выбрала путь адаптации национальных учетных стандартов (ПБУ) к МСФО, что является наиболее рациональным. Такой же путь их использования выбрали и многие европейские страны.

Таким образом, процессы стандартизации учета и аудита в международной практике тесно взаимосвязаны. Международные стандарты аудита и учета (МСА и МСФО) объединяет то, что:

• они имеют единую терминологию (единый глоссарий терминов);

• международные стандарты финансовой отчетности являются критерием соответствия отчетности установленным требованиям, подтверждаемого в процессе аудита.

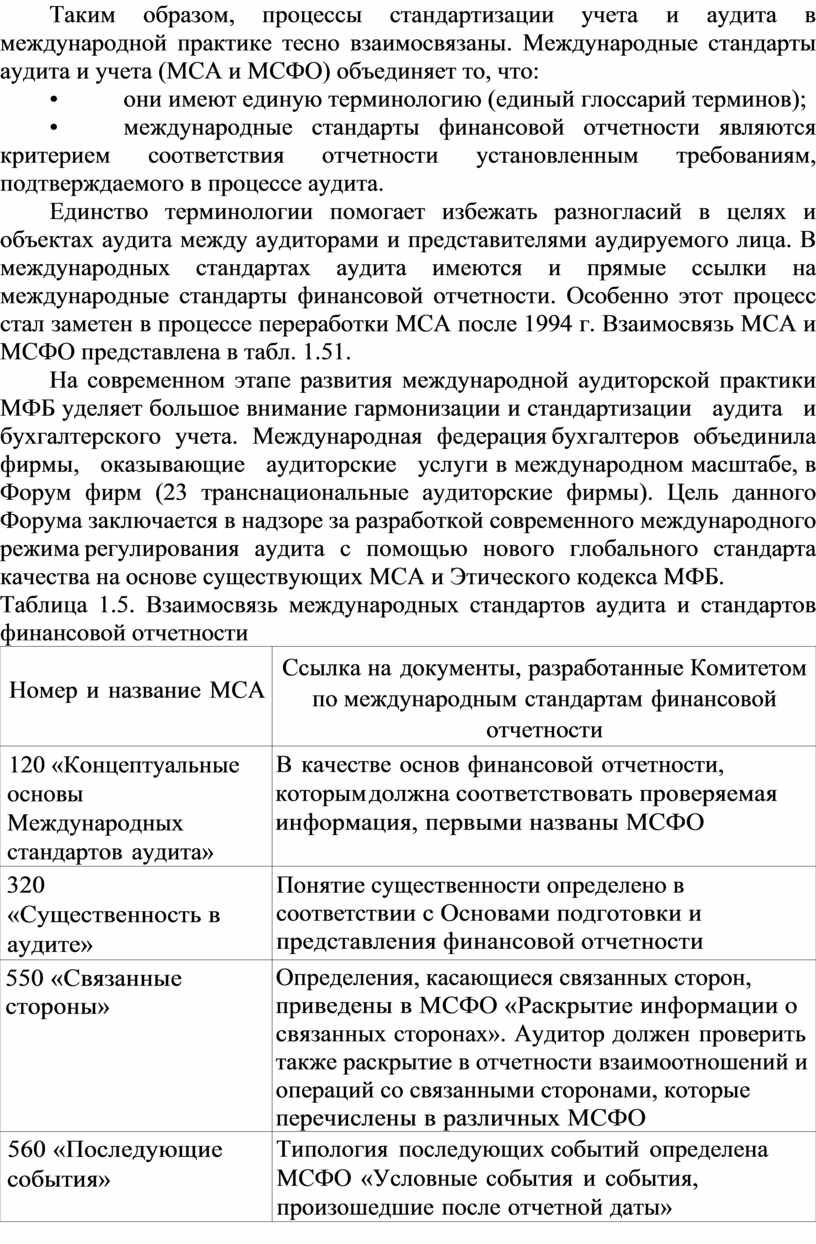

Единство терминологии помогает избежать разногласий в целях и объектах аудита между аудиторами и представителями аудируемого лица. В международных стандартах аудита имеются и прямые ссылки на международные стандарты финансовой отчетности. Особенно этот процесс стал заметен в процессе переработки МСА после 1994 г. Взаимосвязь МСА и МСФО представлена в табл. 1.51.

На современном этапе развития международной аудиторской практики МФБ уделяет большое внимание гармонизации и стандартизации аудита и бухгалтерского учета. Международная федерация бухгалтеров объединила фирмы, оказывающие аудиторские услуги в международном масштабе, в Форум фирм (23 транснациональные аудиторские фирмы). Цель данного Форума заключается в надзоре за разработкой современного международного режима регулирования аудита с помощью нового глобального стандарта качества на основе существующих МСА и Этического кодекса МФБ.

Таблица 1.5. Взаимосвязь международных стандартов аудита и стандартов финансовой отчетности

|

Номер и название МСА |

Ссылка на документы, разработанные Комитетом по международным стандартам финансовой отчетности |

|

120 «Концептуальные основы Международных стандартов аудита» |

В качестве основ финансовой отчетности, которым должна соответствовать проверяемая информация, первыми названы МСФО |

|

320 «Существенность в аудите» |

Понятие существенности определено в соответствии с Основами подготовки и представления финансовой отчетности |

|

550 «Связанные стороны» |

Определения, касающиеся связанных сторон, приведены в МСФО «Раскрытие информации о связанных сторонах». Аудитор должен проверить также раскрытие в отчетности взаимоотношений и операций со связанными сторонами, которые перечислены в различных МСФО |

|

560 «Последующие события» |

Типология последующих событий определена МСФО «Условные события и события, произошедшие после отчетной даты» |

|

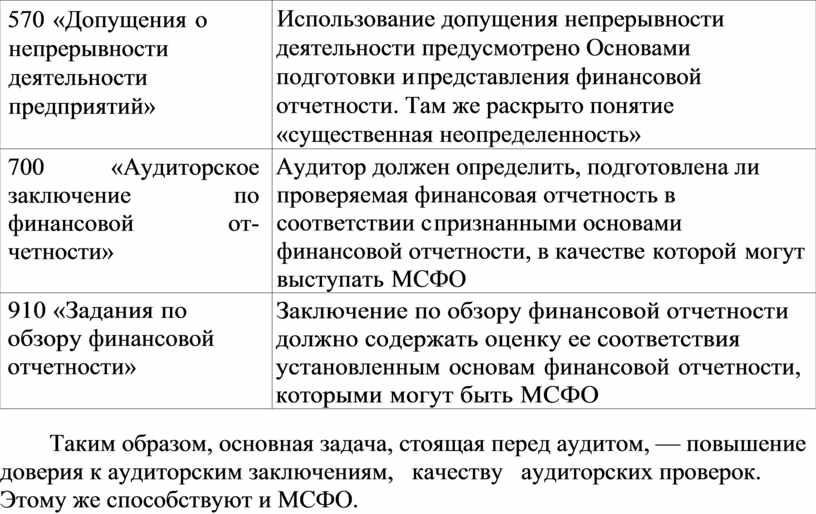

570 «Допущения о непрерывности деятельности предприятий» |

Использование допущения непрерывности деятельности предусмотрено Основами подготовки и представления финансовой отчетности. Там же раскрыто понятие «существенная неопределенность» |

|

700 «Аудиторское заключение по финансовой от- четности» |

Аудитор должен определить, подготовлена ли проверяемая финансовая отчетность в соответствии с признанными основами финансовой отчетности, в качестве которой могут выступать МСФО |

|

910 «Задания по обзору финансовой отчетности» |

Заключение по обзору финансовой отчетности должно содержать оценку ее соответствия установленным основам финансовой отчетности, которыми могут быть МСФО |

Таким образом, основная задача, стоящая перед аудитом, — повышение доверия к аудиторским заключениям, качеству аудиторских проверок. Этому же способствуют и МСФО.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.