Поделиться

Взаємозв’язок синтетичних, аналітичних рахунків та субрахунків

Показники синтетичних, аналітичних рахунків та субрахунків відрізняються між собою лише ступенем деталізації об’єктів, що відбиваються на цих рахунках. Аналітичні рахунки є подальшим розвитком синтетичних рахунків та субрахунків, причому записи на тих та інших здійснюються за даними тих самих документів. Між синтетичним, аналітичними рахунками та субрахунками існує тісний взаємозв’язок, що випливає із самої природи аналітичних рахунків як частини синтетичних рахунків та субрахунків. Взаємозв’язок виявляється у наступному:

1) Якщо синтетичний рахунок активний, то всі субрахунки та аналітичні рахунки, що ведуться до нього, теж активні.

2) Якщо синтетичний рахунок пасивний, то всі субрахунки та аналітичні рахунки, що ведуться до нього, теж пасивні.

3) Залишок на синтетичному рахунку дорівнює сумі залишків на всіх аналітичних рахунках (субрахунках), що ведуться до нього.

4) Оборот по дебету синтетичного рахунка дорівнює сумі оборотів по дебету відповідних аналітичних рахунків (субрахунків).

5) Оборот по кредиту синтетичного рахунку дорівнює сумі оборотів по кредиту відповідних аналітичних рахунків (субрахунків).

6) Порядок визначення залишку на кінець місяця на аналітичних рахунках (субрахунках) такий самий, як і на синтетичному рахунку.

7) Сума, записана по кожній господарській операції на синтетичному рахунку, повинна дорівнювати сумам по цієї ж операції на всіх його аналітичних рахунках (субрахунках).

Розглянемо окремі операції прикладу по АТ «Злагода» (за даними параграфа 11.2).

Відкриємо такі аналітичні рахунки та субрахунки до синтетичних рахунків 20 «Виробничі запаси» та 63 «Розрахунки з постачальниками та

підрядниками», якщо відомо, що на складі на 1.02.20ХХр.:

1) На складі підприємства зберігаються виробничі запаси на загальну суму 11800 грн., у т.ч.:

Сталь – 25 т. за ціною 200 грн. за тонну, разом на суму 5000 грн. Алюміній – 10 т. за ціною 600 грн. за тонну, разом на суму 6000 грн. Паливо (бензин А-92) – 100 л за ціною 8 грн. за літр, разом на суму 800 грн.

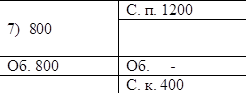

2) Заборгованість підприємства постачальникам складає: Заводу «Центроліт» – 1200 грн.

За звітній період в АТ «Злагода» відбулися такі господарські операції, що стосуються руху виробничих запасів та розрахунків з постачальниками (нумерація операцій – 3, 6, 7 – наведена згідно з журналом реєстрації операцій, складеному у параграфі 1.2):

Операція 3. Згідно з вимогою відпущено матеріалів зі складу на виробництво – 8000 грн., у т.ч. сталь – 22 т. на суму 4400 грн., алюміній – 6 т. на суму 3600 грн.:

Дебет рахунка 23 «Виробництво» - 8000 грн. Кредет рахунка 20 «Виробничі запаси» - 8000 грн.

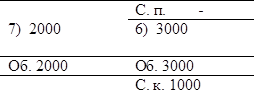

Операція 6. Надійшло від постачальника і оприбутковано на склад матеріали на суму 3000 грн., у т.ч. сталь – 9 т. на суму 1800 грн., алюміній – 2 т. на суму 1200 грн.:

Дебет рахунка 20 «Виробничі запаси» – 3000 грн.

Кредит рахунка 63 «Розрахунки з постачальниками та підрядниками» – 3000 грн.

Операція 7. З рахунка у банку перераховано постачальникам за матеріали, що отримані раніше, – 2800 грн., у т.ч. частково погашена заборгованість заводу «Центроліт» – 800 грн., і заводу «Металіст» – 2000 грн.:

Дебет рахунку 63 «Розрахунки з постачальниками та підрядниками» – 2800 грн.

Кредит рахунку 31 «Рахунки у банку» – 2800 грн.

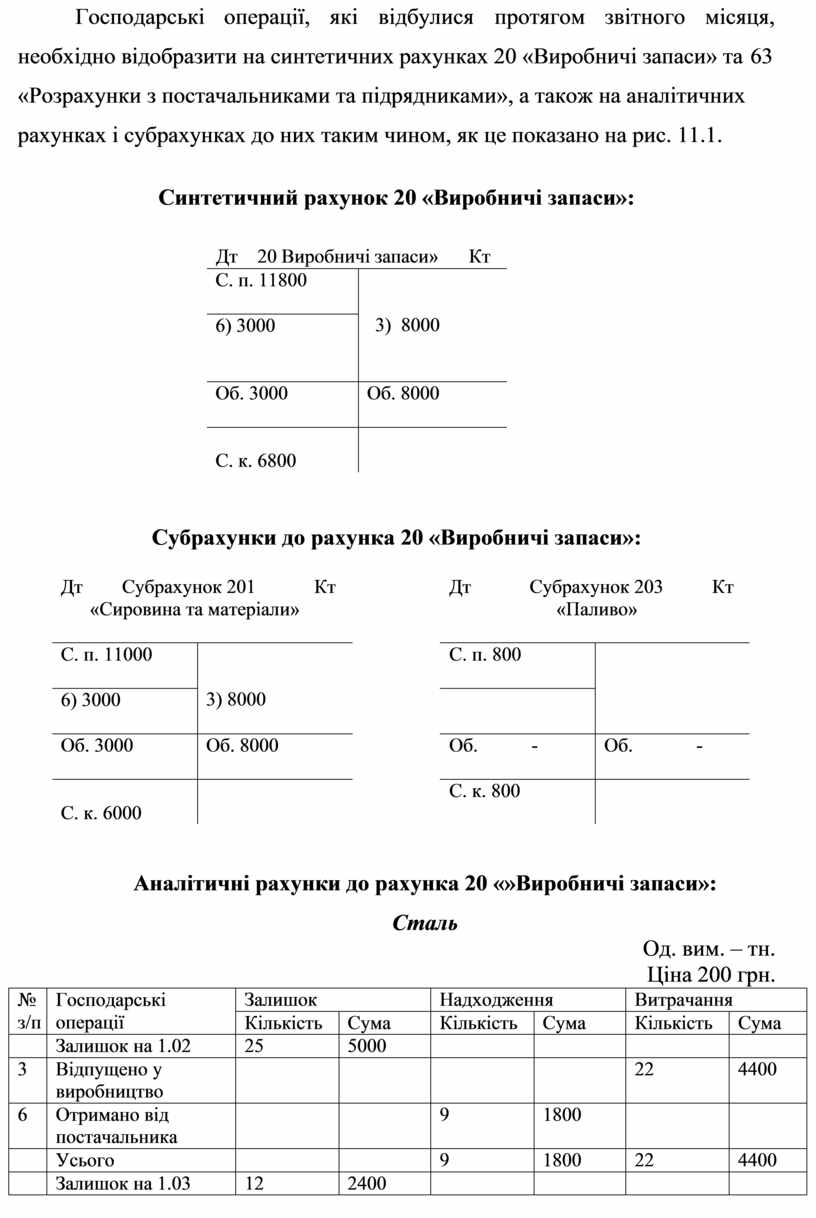

Господарські операції, які відбулися протягом звітного місяця, необхідно відобразити на синтетичних рахунках 20 «Виробничі запаси» та 63

«Розрахунки з постачальниками та підрядниками», а також на аналітичних рахунках і субрахунках до них таким чином, як це показано на рис. 11.1.

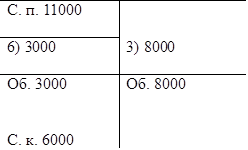

Синтетичний рахунок 20 «Виробничі запаси»:

Дт 20 Виробничі запаси» Кт

|

С. п. 11800 |

3) 8000 |

|

6) 3000 |

|

|

Об. 3000 |

Об. 8000 |

|

С. к. 6800 |

|

Субрахунки до рахунка 20 «Виробничі запаси»:

Дт Субрахунок 201 Кт

«Сировина та матеріали»

Дт Субрахунок 203 Кт

«Паливо»

Аналітичні рахунки до рахунка 20 «»Виробничі запаси»:

Сталь

Од. вим. – тн. Ціна 200 грн.

|

№ з/п |

Господарські операції |

Залишок |

Надходження |

Витрачання |

|||

|

Кількість |

Сума |

Кількість |

Сума |

Кількість |

Сума |

||

|

|

Залишок на 1.02 |

25 |

5000 |

|

|

|

|

|

3 |

Відпущено у виробництво |

|

|

|

|

22 |

4400 |

|

6 |

Отримано від постачальника |

|

|

9 |

1800 |

|

|

|

|

Усього |

|

|

9 |

1800 |

22 |

4400 |

|

|

Залишок на 1.03 |

12 |

2400 |

|

|

|

|

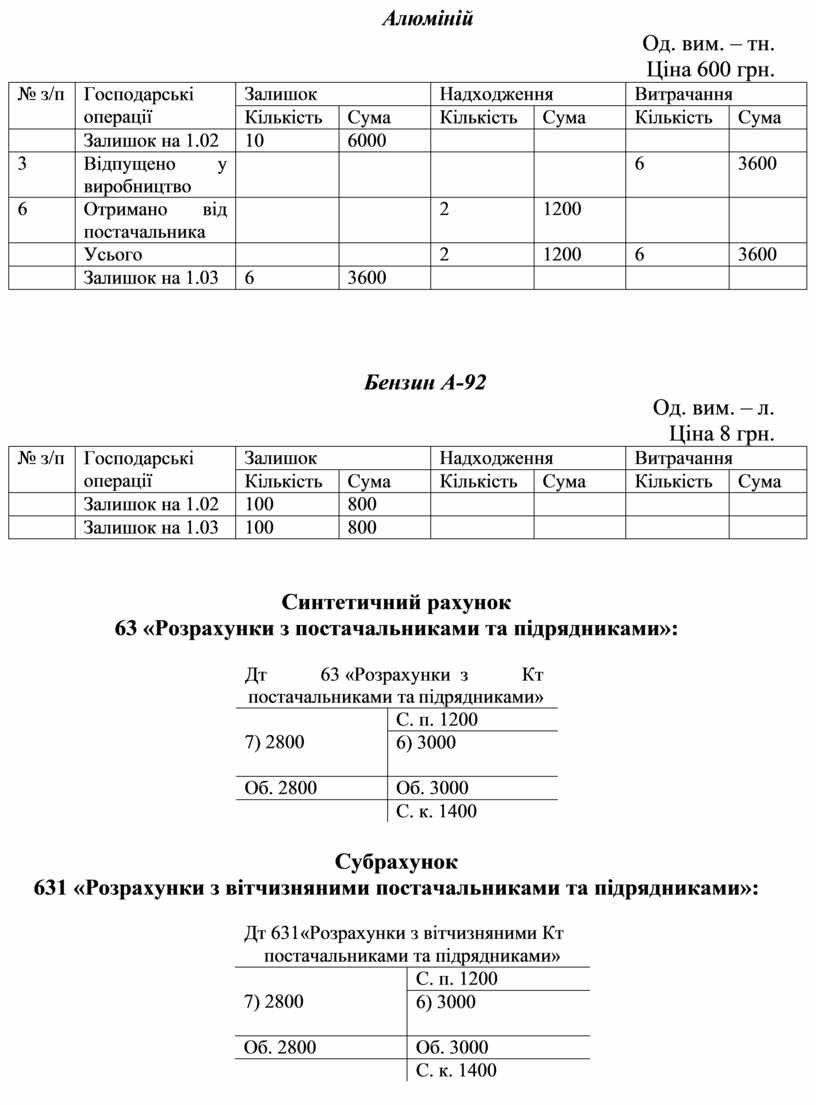

Алюміній

Од. вим. – тн. Ціна 600 грн.

|

№ з/п |

Господарські операції |

Залишок |

Надходження |

Витрачання |

|||

|

Кількість |

Сума |

Кількість |

Сума |

Кількість |

Сума |

||

|

|

Залишок на 1.02 |

10 |

6000 |

|

|

|

|

|

3 |

Відпущено у виробництво |

|

|

|

|

6 |

3600 |

|

6 |

Отримано від постачальника |

|

|

2 |

1200 |

|

|

|

|

Усього |

|

|

2 |

1200 |

6 |

3600 |

|

|

Залишок на 1.03 |

6 |

3600 |

|

|

|

|

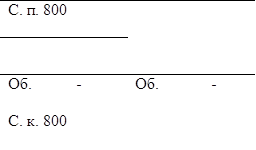

Бензин А-92

Од. вим. – л. Ціна 8 грн.

|

№ з/п |

Господарські операції |

Залишок |

Надходження |

Витрачання |

|||

|

Кількість |

Сума |

Кількість |

Сума |

Кількість |

Сума |

||

|

|

Залишок на 1.02 |

100 |

800 |

|

|

|

|

|

|

Залишок на 1.03 |

100 |

800 |

|

|

|

|

Синтетичний рахунок

63 «Розрахунки з постачальниками та підрядниками»:

Дт 63 «Розрахунки з Кт постачальниками та підрядниками»

|

7) 2800 |

С. п. 1200 |

|

6) 3000 |

|

|

Об. 2800 |

Об. 3000 |

|

|

С. к. 1400 |

Субрахунок

631 «Розрахунки з вітчизняними постачальниками та підрядниками»:

Дт 631«Розрахунки з вітчизняними Кт постачальниками та підрядниками»

|

7) 2800 |

С. п. 1200 |

|

6) 3000 |

|

|

Об. 2800 |

Об. 3000 |

|

|

С. к. 1400 |

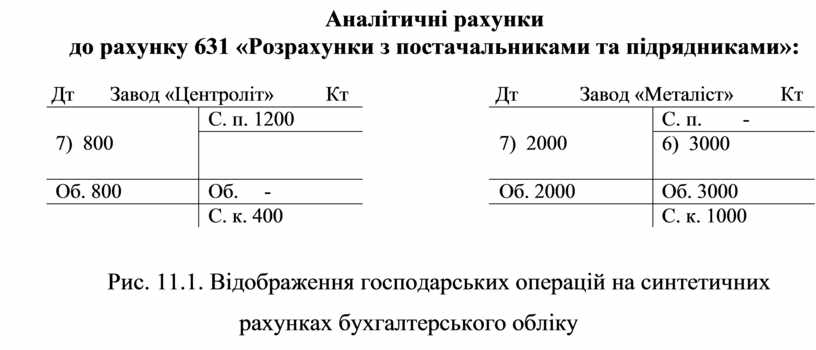

Аналітичні рахунки

до рахунку 631 «Розрахунки з постачальниками та підрядниками»:

Дт Завод «Центроліт» Кт Дт Завод «Металіст» Кт

Рис. 11.1. Відображення господарських операцій на синтетичних рахунках бухгалтерського обліку

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.