Поделиться

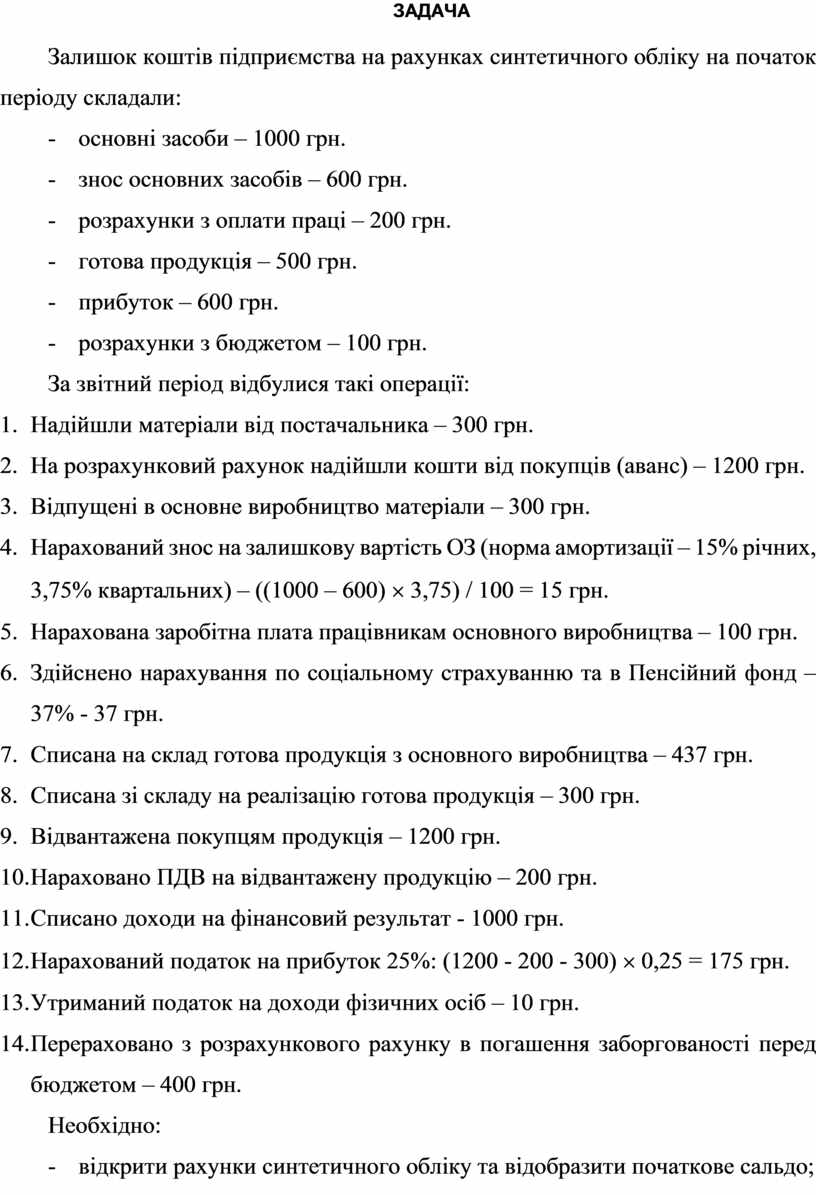

Залишок коштів підприємства на рахунках синтетичного обліку на початок періоду складали:

- основні засоби – 1000 грн.

- знос основних засобів – 600 грн.

- розрахунки з оплати праці – 200 грн.

- готова продукція – 500 грн.

- прибуток – 600 грн.

- розрахунки з бюджетом – 100 грн.

За звітний період відбулися такі операції:

1. Надійшли матеріали від постачальника – 300 грн.

2. На розрахунковий рахунок надійшли кошти від покупців (аванс) – 1200 грн.

3. Відпущені в основне виробництво матеріали – 300 грн.

4. Нарахований знос на залишкову вартість ОЗ (норма амортизації – 15% річних, 3,75% квартальних) – ((1000 – 600) ´ 3,75) / 100 = 15 грн.

5. Нарахована заробітна плата працівникам основного виробництва – 100 грн.

6. Здійснено нарахування по соціальному страхуванню та в Пенсійний фонд – 37% - 37 грн.

7. Списана на склад готова продукція з основного виробництва – 437 грн.

8. Списана зі складу на реалізацію готова продукція – 300 грн.

9. Відвантажена покупцям продукція – 1200 грн.

10. Нараховано ПДВ на відвантажену продукцію – 200 грн.

11. Списано доходи на фінансовий результат - 1000 грн.

12. Нарахований податок на прибуток 25%: (1200 - 200 - 300) ´ 0,25 = 175 грн.

13. Утриманий податок на доходи фізичних осіб – 10 грн.

14. Перераховано з розрахункового рахунку в погашення заборгованості перед бюджетом – 400 грн.

Необхідно:

- відкрити рахунки синтетичного обліку та відобразити початкове сальдо;

- скласти журнал реєстрації господарських операцій і відобразити в ньому кореспонденцію рахунків;

- зробити бухгалтерські проводки;

- підрахувати обороти та вивести кінцеве сальдо;

- скласти оборотну відомість

- скласти бухгалтерський баланс

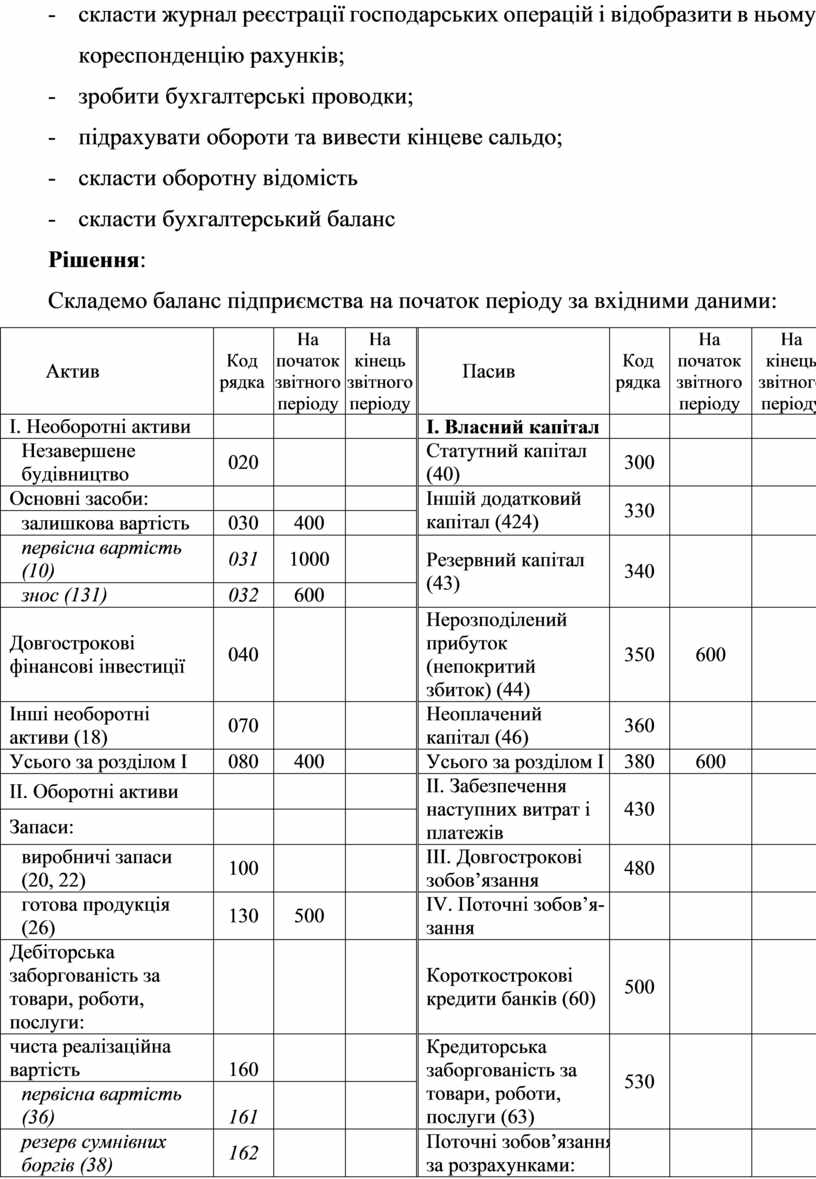

Рішення:

Складемо баланс підприємства на початок періоду за вхідними даними:

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

І. Необоротні активи |

|

|

|

І. Власний капітал |

|

|

|

|

Незавершене будівництво |

020 |

|

|

Статутний капітал (40) |

300 |

|

|

|

Основні засоби: |

|

|

|

Іншій додатковий капітал (424) |

330 |

|

|

|

залишкова вартість |

030 |

400 |

|

||||

|

первісна вартість (10) |

031 |

1000 |

|

Резервний капітал (43) |

340 |

|

|

|

знос (131) |

032 |

600 |

|

||||

|

Довгострокові фінансові інвестиції |

040 |

|

|

Нерозподілений прибуток (непокритий збиток) (44) |

350 |

600 |

|

|

Інші необоротні активи (18) |

070 |

|

|

Неоплачений капітал (46) |

360 |

|

|

|

Усього за розділом І |

080 |

400 |

|

Усього за розділом І |

380 |

600 |

|

ІІ. Оборотні активи |

|

|

|

ІІ. Забезпечення наступних витрат і платежів |

430 |

|

|

|

Запаси: |

|

|

|

||||

|

виробничі запаси (20, 22) |

100 |

|

|

ІІІ. Довгострокові зобов’язання |

480 |

|

|

|

готова продукція (26) |

130 |

500 |

|

IV. Поточні зобов’я-зання |

|

|

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

Короткострокові кредити банків (60) |

500 |

|

|

|

чиста реалізаційна вартість |

160 |

|

|

Кредиторська заборгованість за товари, роботи, послуги (63) |

530 |

|

|

|

первісна вартість (36) |

161 |

|

|

||||

|

резерв сумнівних боргів (38) |

162 |

|

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

з бюджетом (64) |

550 |

100 |

|

з бюджетом (64) |

170 |

|

|

зі страхування (65) |

570 |

|

|

|

Інша поточна дебіторська заборгованість (377) |

210 |

|

|

з оплати праці (66) |

580 |

200 |

|

|

Інші поточні зобо-в’язання (60, 64, 68) |

610 |

|

|

||||

|

Грошові кошти та їх еквіваленти: |

|

|

|

Усього за розділом IV |

620 |

300 |

|

|

в національній валюті (301, 311) |

230 |

|

|

V. Доходи майбутніх періодів (69) |

630 |

|

|

|

інші оборотні активи (39, 372) |

250 |

|

|

|

|

|

|

|

Усього за розділом ІІ |

260 |

500 |

|

|

|

|

|

|

ІІІ. Витрати майбутніх періодів (39) |

270 |

|

|

|

|

|

|

|

Баланс |

280 |

900 |

|

Баланс |

640 |

900 |

|

Д |

Рах.10 “Основні засоби” |

К |

||

|

Сальдо початкове: 1000 |

|

|

||

|

Оборот = 0 |

Оборот = 0 |

|

||

|

Сальдо кінцеве: 1000 |

|

|

||

Д |

Субрах.131 “Знос основних засобів” |

К |

|

|

|

Сальдо початкове: 600 |

||

|

Оборот = 0 |

Оборот = 0 |

||

|

|

Сальдо кінцеве: 600 |

||

Д |

Рах.26 “Готова продукція ” |

К |

|

|

Сальдо початкове: 500 |

|

||

|

Оборот = 0 |

Оборот = 0 |

||

|

Сальдо кінцеве: 500 |

|

||

Д |

Субрах.441 “Прибуток нерозподілений” |

К |

|

|

|

Сальдо початкове: 600 |

||

|

Оборот = 0 |

Оборот = 0 |

||

|

|

Сальдо кінцеве: 600 |

||

Д |

Субрах.641 "Розрахунки за податками" |

К |

|

|

|

Сальдо початкове: 100 |

||

|

Оборот = 0 |

Оборот = 0 |

||

|

|

Сальдо кінцеве: 100 |

||

Д |

Рах.66 “Розрахунки з оплати праці” |

К |

|

|

|

Сальдо початкове: 200 |

||

|

Оборот = 0 |

Оборот = 0 |

||

|

|

Сальдо кінцеве: 200 |

||

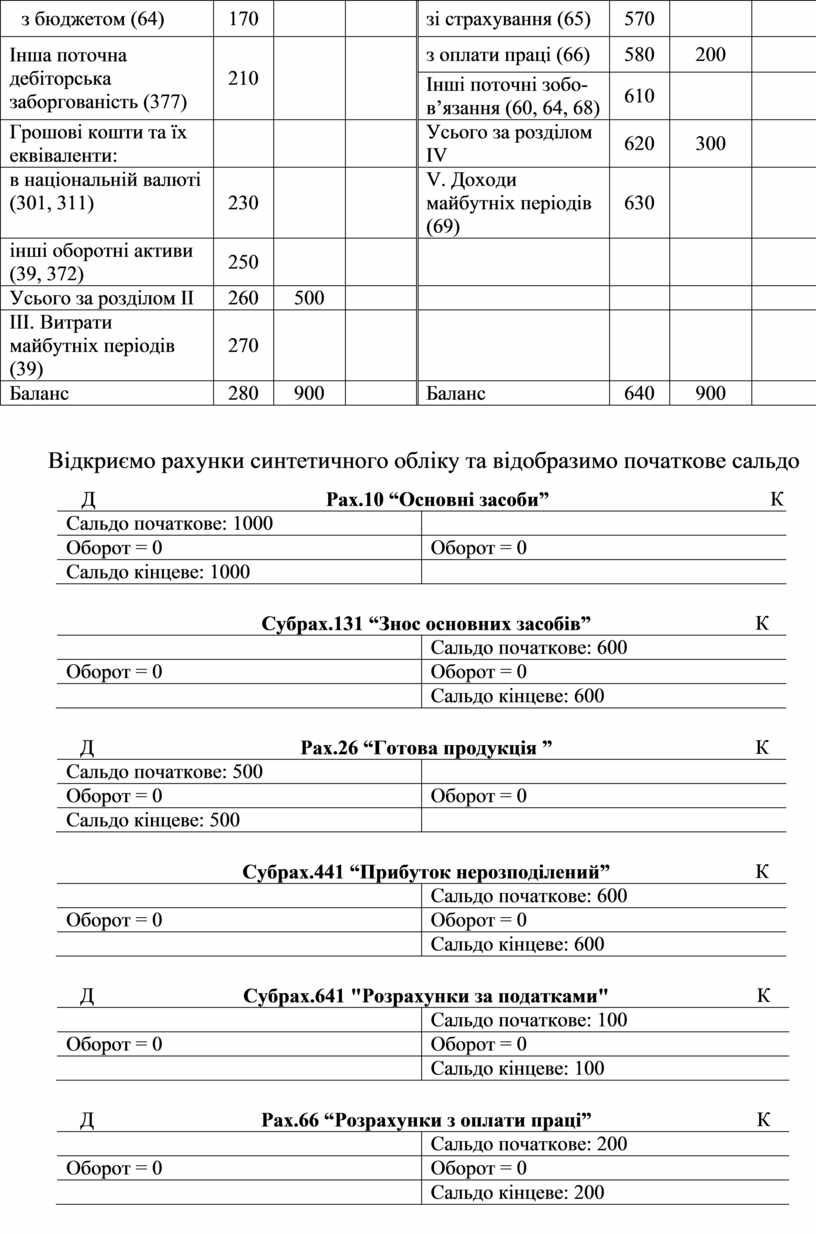

Складемо журнал господарських операцій, використовуючи вхідні дані

|

№ з/п |

Первинний документ |

Зміст господарських операцій |

Кореспонденція рахунків |

Сума (грн.) |

|

|

Дт |

Кт |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Прибуткова накладна |

Надійшли матеріали від постачальника |

20 |

631 |

300 |

|

2 |

Виписка з поточного рахунку |

Надійшли на розрахунковий рахунок кошти від покупців |

311 |

361 |

1200 |

|

3. |

Лімітно-забірна картка, накладні |

Відпущені в основне виробництво матеріали |

23 |

20 |

300 |

|

4 |

Розрахунок бухгалтерії |

Нарахований знос на залишкову вартість основних засобів за звітний період (3,75%) |

23 |

131 |

15 |

|

5 |

Розрахунково-платіжні відомості |

Нараховано заробітну плату працівникам основного виробництва |

23 |

66 |

100 |

|

6 |

Бухгалтерська довідка |

Проведені відрахування на пенсійне і соціальне страхування робітникам основного виробництва |

23 |

65 |

37 |

|

7 |

Накладні |

Надійшла на склад готова продукція |

26 |

23 |

437 |

|

8 |

Накладні, розрахунки бухгалтерії |

Списана зі складу в реалізацію готова продукція за собівартістю |

901 |

26 |

300 |

|

9 |

Накладні, розрахунки бухгалтерії |

Відвантажена покупцям продукція за цінами реалізації |

361 |

701 |

1200 |

|

10 |

Розрахунки бухгалтерії |

Нараховано ПДВ на відвантажену продукцію |

701 |

641 |

200 |

|

11 |

Розрахунки бухгалтерії |

Списано на фінансовий результат собівартість реалізації продукції |

791 |

901 |

300 |

|

12 |

Розрахунки бухгалтерії |

Списано на фінансовий результат виручку від реалізації |

701 |

791 |

1000 |

|

13 |

Розрахунки бухгалтерії |

Нараховано податок на прибуток (25%) |

791 |

641 |

175 |

|

14 |

Розрахунки бухгалтерії |

Утриманий податок на доходи фізичних осіб |

66 |

641 |

10 |

|

15 |

Розрахунок бухгалтерії |

Визначений результат від реалізації продукції |

791 |

441 |

525 |

|

16 |

Платіжне доручення |

Перераховано з розрахункового рахунку в бюджет |

641 |

311 |

400 |

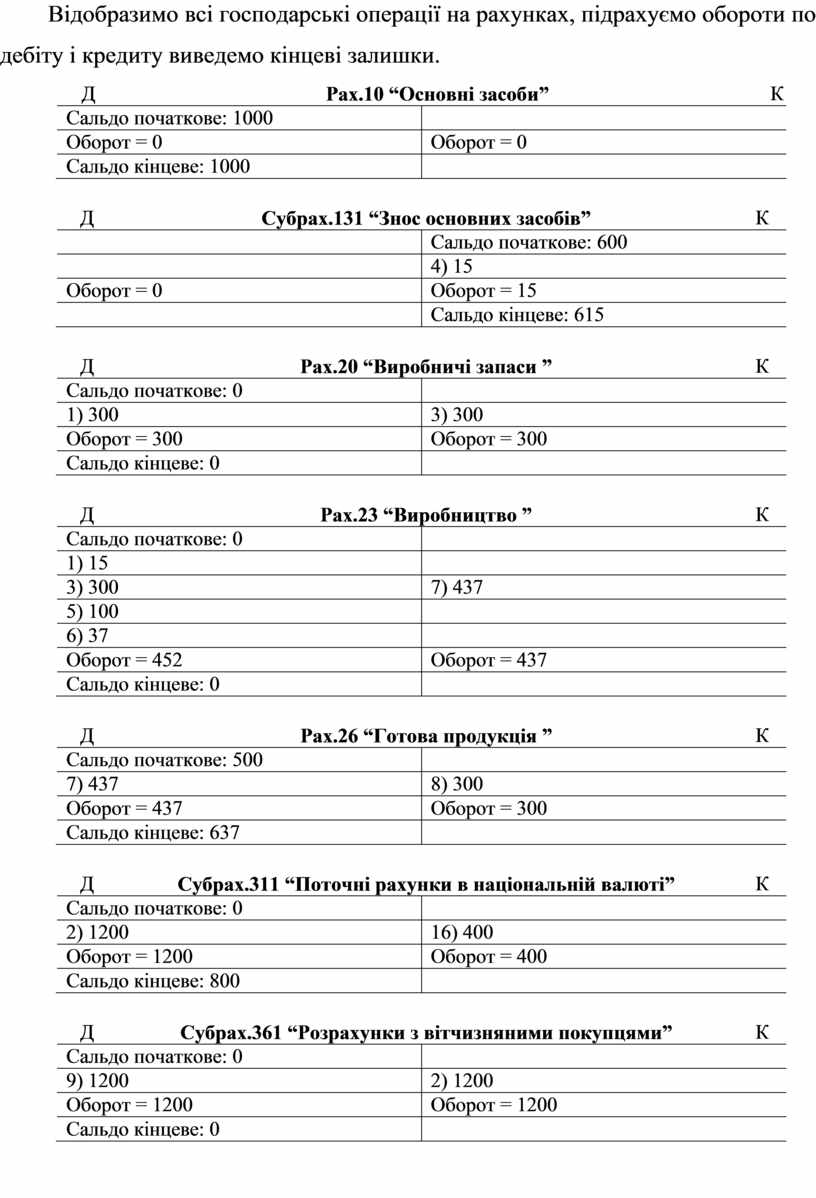

Відобразимо всі господарські операції на рахунках, підрахуємо обороти по дебіту і кредиту виведемо кінцеві залишки.

Д |

Рах.10 “Основні засоби” |

К |

||

|

Сальдо початкове: 1000 |

|

|

||

|

Оборот = 0 |

Оборот = 0 |

|

||

|

Сальдо кінцеве: 1000 |

|

|

||

Д |

Субрах.131 “Знос основних засобів” |

К |

|

|

|

Сальдо початкове: 600 |

||

|

|

4) 15 |

||

|

Оборот = 0 |

Оборот = 15 |

||

|

|

Сальдо кінцеве: 615 |

||

Д |

Рах.20 “Виробничі запаси ” |

К |

|

|

Сальдо початкове: 0 |

|

||

|

1) 300 |

3) 300 |

||

|

Оборот = 300 |

Оборот = 300 |

||

|

Сальдо кінцеве: 0 |

|

||

Д |

Рах.23 “Виробництво ” |

К |

|

|

Сальдо початкове: 0 |

|

||

|

1) 15 |

|

||

|

3) 300 |

7) 437 |

||

|

5) 100 |

|

||

|

6) 37 |

|

||

|

Оборот = 452 |

Оборот = 437 |

||

|

Сальдо кінцеве: 0 |

|

||

Д |

Рах.26 “Готова продукція ” |

К |

|

|

Сальдо початкове: 500 |

|

||

|

7) 437 |

8) 300 |

||

|

Оборот = 437 |

Оборот = 300 |

||

|

Сальдо кінцеве: 637 |

|

||

Д |

Субрах.311 “Поточні рахунки в національній валюті” |

К |

|

|

Сальдо початкове: 0 |

|

||

|

2) 1200 |

16) 400 |

||

|

Оборот = 1200 |

Оборот = 400 |

||

|

Сальдо кінцеве: 800 |

|

||

Д |

Субрах.361 “Розрахунки з вітчизняними покупцями” |

К |

|

|

Сальдо початкове: 0 |

|

||

|

9) 1200 |

2) 1200 |

||

|

Оборот = 1200 |

Оборот = 1200 |

||

|

Сальдо кінцеве: 0 |

|

||

Д |

Субрах.441 “Прибуток нерозподілений” |

К |

|

|

|

Сальдо початкове: 600 |

||

|

Оборот = 0 |

Оборот = 525 |

||

|

|

Сальдо кінцеве: 1125 |

||

Д |

Субрах.631 “Розрахунки з вітчизняними постачальниками” |

К |

|

|

|

Сальдо початкове: 0 |

||

|

|

1) 300 |

||

|

Оборот = 0 |

Оборот = 300 |

||

|

|

Сальдо кінцеве: 300 |

||

Д |

Субрах.641 "Розрахунки за податками" |

К |

|

|

|

Сальдо початкове: 100 |

||

|

16) 400 |

10) 200 |

||

|

|

13) 175 |

||

|

|

14) 10 |

||

|

Оборот = 400 |

Оборот = 385 |

||

|

|

Сальдо кінцеве: 85 |

||

Д |

Рах.65 “Розрахунки за страхуванням” |

К |

|

|

|

Сальдо початкове: 0 |

||

|

|

6) 37 |

||

|

Оборот = 0 |

Оборот = 37 |

||

|

|

Сальдо кінцеве: 37 |

||

Д |

Рах.66 “Розрахунки з оплати праці” |

К |

|

|

|

Сальдо початкове: 200 |

||

|

14) 10 |

5) 100 |

||

|

Оборот = 10 |

Оборот = 100 |

||

|

|

Сальдо кінцеве: 290 |

||

Д |

Субрах.701 “Доход від реалізації готової продукції” |

К |

|

|

1) 200 |

9) 1200 |

||

|

12) 1000 |

|

||

|

Оборот = 1200 |

Оборот = 1200 |

||

Д |

Субрах.791 “Результат операційної діяльності” |

К |

|

|

11) 300 |

12) 1000 |

||

|

13) 175 |

|

||

|

15) 525 |

|

||

|

Оборот = 1000 |

Оборот = 1000 |

||

Д |

Субрах.901 “Собівартість реалізованої готової продукції” |

К |

|

|

8) 300 |

11) 300 |

||

|

Оборот = 300 |

Оборот = 300 |

||

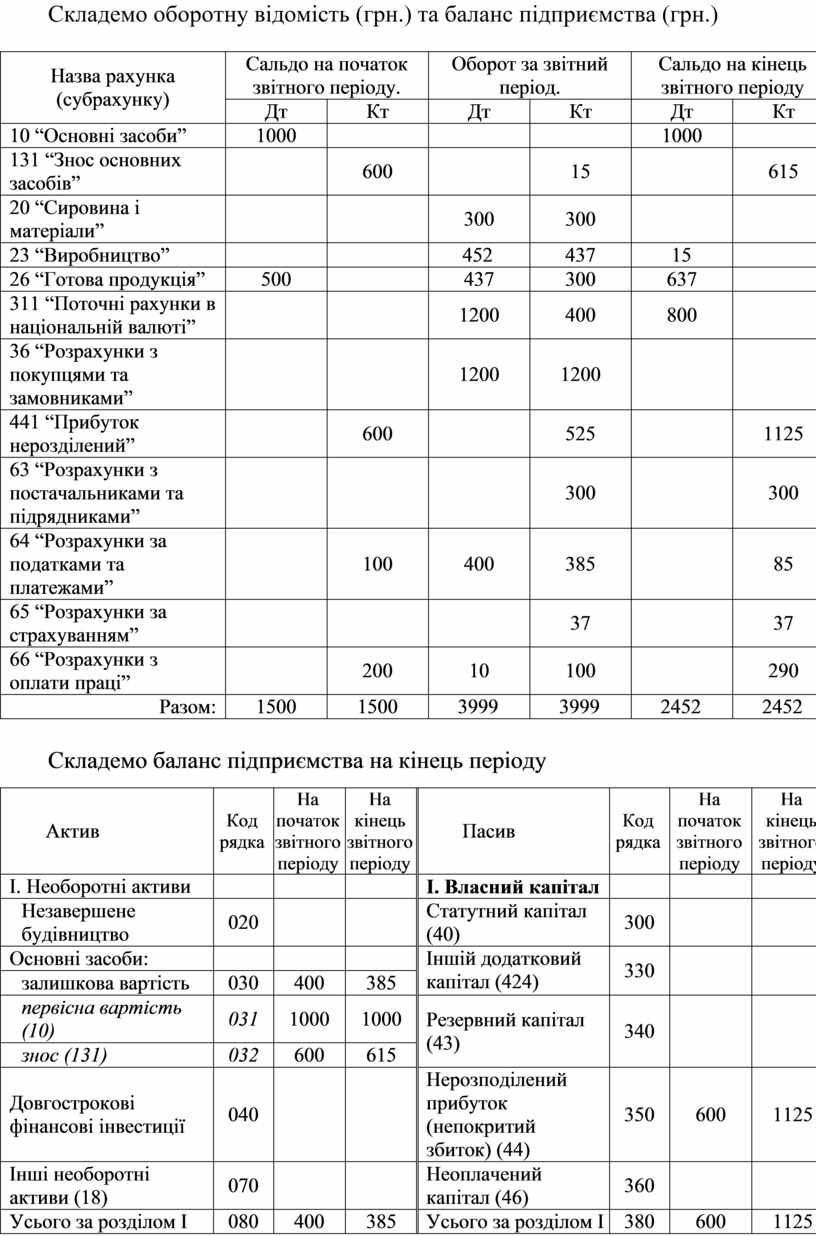

Складемо оборотну відомість (грн.) та баланс підприємства (грн.)

|

Назва рахунка (субрахунку) |

Сальдо на початок звітного періоду. |

Оборот за звітний період. |

Сальдо на кінець звітного періоду |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

10 “Основні засоби” |

1000 |

|

|

|

1000 |

|

|

131 “Знос основних засобів” |

|

600 |

|

15 |

|

615 |

|

20 “Сировина і матеріали” |

|

|

300 |

300 |

|

|

|

23 “Виробництво” |

|

|

452 |

437 |

15 |

|

|

26 “Готова продукція” |

500 |

|

437 |

300 |

637 |

|

|

311 “Поточні рахунки в національній валюті” |

|

|

1200 |

400 |

800 |

|

|

36 “Розрахунки з покупцями та замовниками” |

|

|

1200 |

1200 |

|

|

|

441 “Прибуток нерозділений” |

|

600 |

|

525 |

|

1125 |

|

63 “Розрахунки з постачальниками та підрядниками” |

|

|

|

300 |

|

300 |

|

64 “Розрахунки за податками та платежами” |

|

100 |

400 |

385 |

|

85 |

|

65 “Розрахунки за страхуванням” |

|

|

|

37 |

|

37 |

|

66 “Розрахунки з оплати праці” |

|

200 |

10 |

100 |

|

290 |

|

Разом: |

1500 |

1500 |

3999 |

3999 |

2452 |

2452 |

Складемо баланс підприємства на кінець періоду

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

І. Необоротні активи |

|

|

|

І. Власний капітал |

|

|

|

|

Незавершене будівництво |

020 |

|

|

Статутний капітал (40) |

300 |

|

|

|

Основні засоби: |

|

|

|

Іншій додатковий капітал (424) |

330 |

|

|

|

залишкова вартість |

030 |

400 |

385 |

||||

|

первісна вартість (10) |

031 |

1000 |

1000 |

Резервний капітал (43) |

340 |

|

|

|

знос (131) |

032 |

600 |

615 |

||||

|

Довгострокові фінансові інвестиції |

040 |

|

|

Нерозподілений прибуток (непокритий збиток) (44) |

350 |

600 |

1125 |

|

Інші необоротні активи (18) |

070 |

|

|

Неоплачений капітал (46) |

360 |

|

|

|

Усього за розділом І |

080 |

400 |

385 |

Усього за розділом І |

380 |

600 |

1125 |

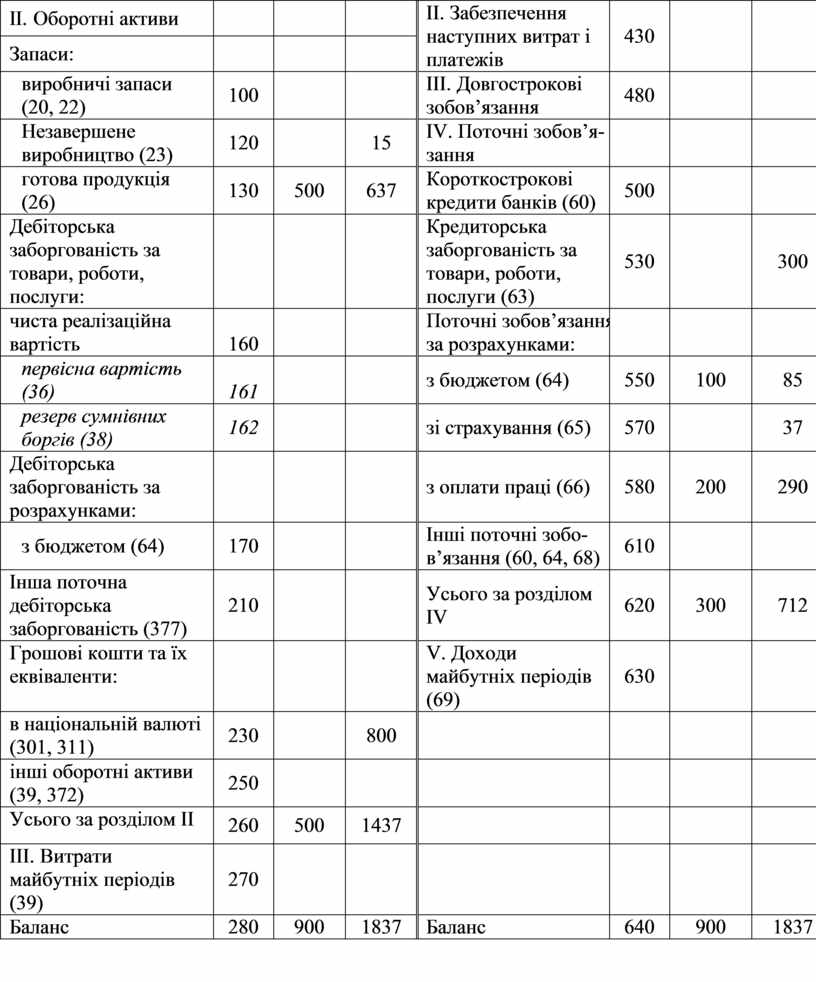

ІІ. Оборотні активи |

|

|

|

ІІ. Забезпечення наступних витрат і платежів |

430 |

|

|

|

Запаси: |

|

|

|

||||

|

виробничі запаси (20, 22) |

100 |

|

|

ІІІ. Довгострокові зобов’язання |

480 |

|

|

|

Незавершене виробництво (23) |

120 |

|

15 |

IV. Поточні зобов’я-зання |

|

|

|

|

готова продукція (26) |

130 |

500 |

637 |

Короткострокові кредити банків (60) |

500 |

|

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

Кредиторська заборгованість за товари, роботи, послуги (63) |

530 |

|

300 |

|

чиста реалізаційна вартість |

160 |

|

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

первісна вартість (36) |

161 |

|

|

з бюджетом (64) |

550 |

100 |

85 |

|

резерв сумнівних боргів (38) |

162 |

|

|

зі страхування (65) |

570 |

|

37 |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

з оплати праці (66) |

580 |

200 |

290 |

з бюджетом (64) |

170 |

|

|

Інші поточні зобо-в’язання (60, 64, 68) |

610 |

|

|

|

Інша поточна дебіторська заборгованість (377) |

210 |

|

|

Усього за розділом IV |

620 |

300 |

712 |

|

Грошові кошти та їх еквіваленти: |

|

|

|

V. Доходи майбутніх періодів (69) |

630 |

|

|

|

в національній валюті (301, 311) |

230 |

|

800 |

|

|

|

|

|

інші оборотні активи (39, 372) |

250 |

|

|

|

|

|

|

|

Усього за розділом ІІ |

260 |

500 |

1437 |

|

|

|

|

|

ІІІ. Витрати майбутніх періодів (39) |

270 |

|

|

|

|

|

|

|

Баланс |

280 |

900 |

1837 |

Баланс |

640 |

900 |

1837 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.