Поделиться

|

|

|

|

|

|

Содержание

Введение............................................................................................................................................... 3

1 Теоретические и методологические основы прибыли и рентабельности............................ 5

1.1 Сущность прибыли и рентабельности предприятия……………………………………… 5

1.2 Показатели прибыли и рентабельности……………………………………………………. 7

1.3 Направления повышения прибыли и рентабельности предприятия………………….. 8

2 Характеристика показателей прибыли и рентабельности ТОО

«Алтын Дан»…………………………………………………………………………………………… 10

2.1 Общая характеристика ТОО «Алтын Дан»……………………………………………….. 11

2.2 Анализ формирования прибыли …………………………………………………………… 13

23 Оценка показателей рентабельности…………………………………………………………. 17

3

3.2 Мероприятия по улучшению прибыли и рентабельное …………………………....... 24

Заключение……………………………………………………………………………………………….. 31

Список использованных источников…………………………………………………………………. 34

Введение

Процесс торговли, то есть процесс купли-продажи товаров, является функцией торгового предприятия (как оптового, так и розничною), которое осуществляет свою деятельность на основе коммерческою расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия закупка и продажа товаров в целях удовлетворения потребности населения, при минимальном уровне издержек обращения и получения достаточно высокого уровня прибыли.

Прибыль это конечный финансовый результат деятельности предприятия любой отрасли народною хозяйства.

На основании анализа формирования прибыли торгового предприятия, факторов, обусловивших изменение показателен, можно разработать пути развития предприятия, которые позволят не только оставить прежний уровень прибыльности, и значительно повысить его. Правильный выбор на правления анализа прибыли, четкое представление сильных и слабых сторон торгового предприятия, позволяют руководству принимать адекватные решения, снижать риск неудач, выявить неиспользованные мощности.

Проблемы повышения прибыли н рентабельности предприятия рассматриваются в учебных пособиях и монографиях таких авторов как Альбеков Ю.Д., Согомонян С.А., Бакаев В.В., Ковалев В.В., Савицкая Г.В. и других.

Целью выполнения данной курсовой работы является поиск путей повышения рентабельности на исследуемом предприятии.

Для достижения этой пели необходимо решить ряд задач:

I. Рассмотреть теоретические основы прибыли как экономической категории;

2. Провести оценку и анализ формирования прибыли и

рентабельности исследуемого предприятия:

3. Разработать мероприятия по повышению прибыли и

рентабельности исследуемого предприятия;

4. Дать экономическую оценку предложенным мероприятиям.

Предметом исследования является формирование прибыли и

рентабельности предприятия и пули их повышения.

Объектом исследования является финансовое состояние и показатели рентабельности ТОО «Алтын Дан».

Курсовая работа состоит из введения, грех глав, заключения, списка литературы. Во введения раскрывается актуальность выбранной темы, цели и задачи работы. В первой главе рассматриваются теоретические основы прибыли как экономической категории. Во второй главе проводится оценка, и анализ формирования прибыли и рентабельности исследуемого предприятия. В третьей главе проводится разработка мероприятий по повышению прибыли и рентабельности исследуемого предприятия и оценивается их эффективность.

I Теоретические и методологические основы опенки исследования прибыли и рентабельности

1.1 Сущность прибыли и рентабельности предприятия

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующеюся в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. В отличие от прибыли, доход предприятия представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции).

Прибыль как экономическая категории выступает:

1) в качестве целевого ориентира деятельности предприятия;

2) результативным оценочным показателем деятельности предприятия:

3) источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную

эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетвори, экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через плату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов 116, с.45).

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функциональною подхода является американский экономист II. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф. Хайек, Д. Са- хал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (детализованную).

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. с. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность доходность и прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает* конечные результаты хозяйственной деятельности |21. с. 145]

l.2. Показатели прибыли и рентабельности

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства х постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуск; продукции (выбор продуктов пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживанье покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек прей производства.

Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле:

П^-ВР-С. С)

г де В? выручке от реализации;

С - себестоимостью проданных товаров. продукции, работ и услуг Прибыль (убыток) до налогообложения - это прибыль от продаж с учетом прочих доходен и расходов, которые подразделяются на операционные и внереализационные по формуле (3):

П I JjlO СеIp .

где ., операционные доходы и расходы;

СдГ внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных операцый (суммы штрафных санкций, подлежащих уплате в бюджет к государственные внебюджетные фонды) по формуле (4):

Над = Пане - Н, <4*

где Н –сумма налогов.

Чистая прибыль - это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов по формуле (5):

Пч“Па.ЛЯч> (5)

где Ч.1- чрезвычайные доходы и расходы.

1.3 Направления повышения прибыли и рентабельности предприятия

Прибыл - это экономический показатель, который постоянно изменяется под влиянием различных факторов. Основными из них являются рост объема реализации продукции снижение ее себестоимости. Поэтому пути увеличения прибыли и рентабельности непосредственно определяются факторами. сказывающими на уровень продаж и издержки (рисунок 1)

Рисунок 1. Пути повышения прибыли и рентабельности

Их можно классифицировать на внутренние и внешние. К внутренним относятся:

1) инновационная деятельность предприятия, которая заключается в разработке нового товара или товара более высокого качества, обладающего рыночной новизной; внедрение новейшего оборудования и прогрессивных технологических процессов, новых видов сырья и материалов, совершенствование конструкции изделия;

2) повышение конкурентоспособности товара;

3) освоение новых рынков сбыта;

4) диверсификация производства:

На прибыль предприятия оказывают влияние факторы, обусловленные специфическими особенностями отрасли, к которой оно относится |11 с.105|. От того, действует ли предприятие в материале, фонда или трудоемкой отрасли, зависит уровень и структура издержек производства, пути их снижения и норма прибыли. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. Некоторые из них указаны на рисунке 2.

Рисунок 2. Основные направления повышения размера прибыли

Общий механизмы распределения прибыли и порядок выплаты дивидендов фиксируется в уставе общества. Таким образом, в первой главе курсовой работы отражена теоретическая база, на основе которой будет строиться анализ прибыли и рентабельности предприятия «Алтын Дан»

2 Характеристика показателей прибыли и рентабельности ТОО «Алтын Дан»

2.1. Общая характеристика ГОО «Алтын Дан»

Предприятие ТОО «Алтын Дан» является производителем макаронных и хлебобулочных изделий в Костанайской области.

Целые создания предприятия является организация деятельности по производству и реализации товаров, продукции и услуг на территории Костанайской области и других регионов, а также извлечение прибыли в интересах участников.

Место нахождения ТОО «Алтын Дан» Костанайская область, Костанайский район, ул. Набережная, д. 115.

Предприятие создано для осуществления следующих видов деятельности:

1).производство макаронных изделий;

2).выполнение заказов на поставку хлебобулочных изделий;

3).осуществление коммерческой. посреднической, торговой и торгово - закупочной деятельности.

Предприятие является юридическим лицом имеет в хозяйственном владении собственное имущество, учитываемое на его самостоятельном балансе отвечает своим обязательствам этим имуществом, может от своего имени преобретать и осуществлять имущественные и личные неимущественные права нести обязанности.

Осяочкым?' конкурентами ТОО «Алтын Дан» являются: ИН «Карагу/тзна», ТОО «.Азия-'. ГОО «Ажар», ТОО «Султан LTD». ТОО «Као.-.ыгаэд». Белес- подробно данный анализ отображен на рисунке л Конкуренция ■ это борьба между экономическими субъектами за максимально эффективное использование факторов производства.

Рисунок 3 Анализ конкурентоспособности TOO «Алтын Дан»

Ликвидация и реорганизация общества осуществляется в порядке, предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе or распродажи имущества, после расчетов но ou.iaie груда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Организационная структура IOO «Алтын Дан» представляет собой следующее:

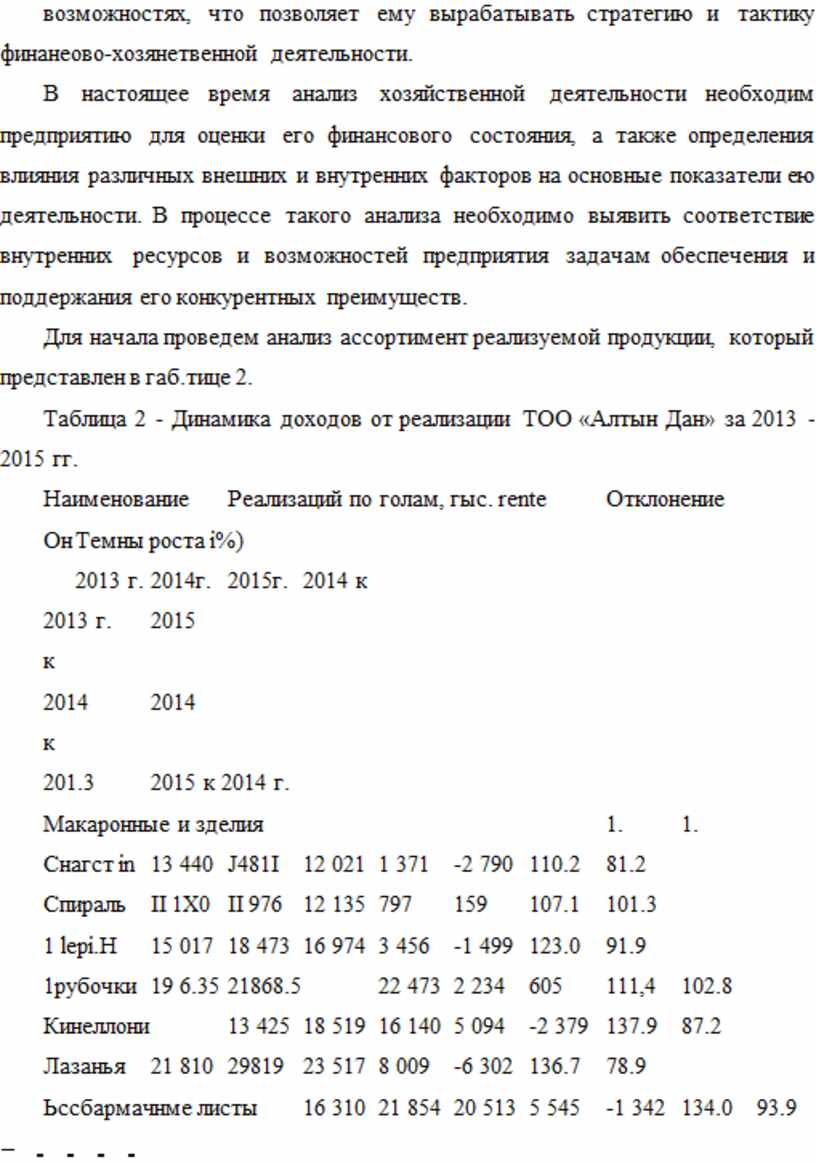

Таблица I Организационная структура КX) «Алтын Дан»

|

Должное! ь |

Функции |

|

Директор |

управление ортани юцией и исреотеюч |

|

Бухгалтер |

бухучет |

|

Кассир |

веление кассовых операций |

|

Управляющий производством |

планирование и контроль произволе нм |

|

Менеджер по продаже |

организация продаж, маркетинг |

|

покупка сырья и материалов |

|

|

Пекари и технологи |

выпечка |

|

соде ржан ие обору лова и и я |

|

|

11ролавш>1 |

обслуживание покупающей |

|

оформление витрин |

|

|

Подсобные рабочие: |

|

|

кладовщик |

храпение и подачи сырья |

|

хозяйственник |

со;(ержание помеi цени й |

|

охранник |

охрана помещений |

Схема организации торговли и потока покупателей в булочной пекарни организована следующим образом:

- покупатель заказывает продукты ассистенту,

- ассистент подготавливает продукты, заказанные покупателем, в то время как покупатель платит в кассе.

Вся продажа регистрируется только одним липом кассиром. В конце дня кассир составляет перечень проданных и непроданных продуктов, и сравнивает его с продукцией оставшейся на конец прошлою дня и перечнем продуктов, полученным от пекарей.

Нереализованная к концу дня продукция уценивается, а оставшаяся ее

часть, сохранившая необходимую свежесть, возвращается в продажу па

следующий день. У булочнойпекарни есть соглашения с предприятиями

общественного питания по нереализованным продуетам, поскольку они

являются еще пригодными ;ыя употребления, по продажа их в булочной может

нанести ущерб ее имиджу.

2.2 .Анализ формирования прибыли

В современных условиях стабильный успех предприятия зависит от четкою и эффективною планирования им своей деятельности. регулярного сбора и обработки информации о состоянии рынков, собственных перспективах н возможностях, что позволяет ему вырабатывать стратегию и тактику финанеово-хозянетвенной деятельности.

В настоящее время анализ хозяйственной деятельности необходим предприятию для оценки его финансового состояния, а также определения влияния различных внешних и внутренних факторов на основные показатели ею деятельности. В процессе такого анализа необходимо выявить соответствие внутренних ресурсов и возможностей предприятия задачам обеспечения и поддержания его конкурентных преимуществ.

Для начала проведем анализ ассортимент реализуемой продукции, который представлен в габ.тице 2.

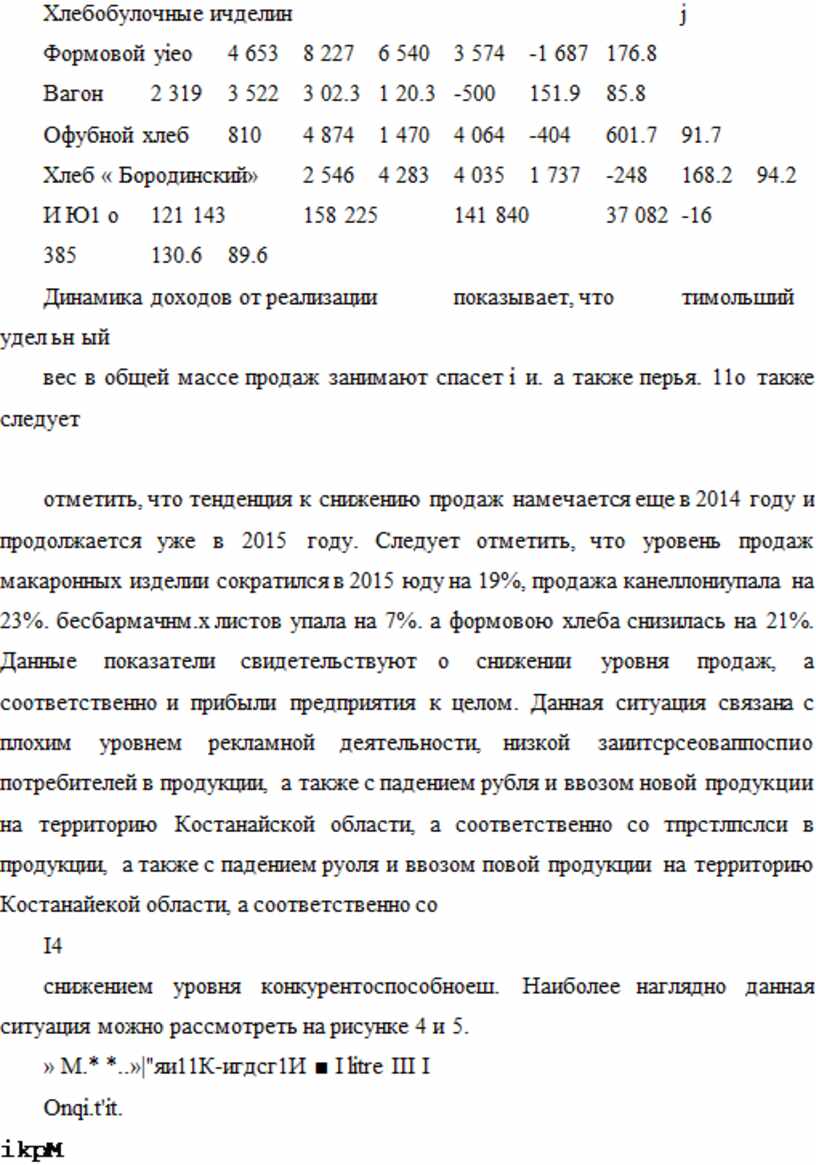

Таблица 2 - Динамика доходов от реализации ТОО «Алтын Дан» за 2013 -2015 гг.

Наименование Реализаций по голам, гыс. rente Отклонение

Он Темны роста i%)

2013 г. 2014г. 2015г. 2014 к

2013 г. 2015

к

2014 2014

к

201.3 2015 к 2014 г.

Макаронные и зделия 1. 1.

Снагст in 13 440 J481I 12 021 1 371 -2 790 110.2 81.2

Спираль II 1X0 II 976 12 135 797 159 107.1 101.3

1 lepi.H 15 017 18 473 16 974 3 456 -1 499 123.0 91.9

1рубочки 19 6.35 21868.5 22 473 2 234 605 111,4 102.8

Кинеллони 13 425 18 519 16 140 5 094 -2 379 137.9 87.2

Лазанья 21 810 29819 23 517 8 009 -6 302 136.7 78.9

Ьссбармачнме листы 16 310 21 854 20 513 5 545 -1 342 134.0 93.9

- . . . .

Хлебобулочные ичделин j

Формовой yieo 4 653 8 227 6 540 3 574 -1 687 176.8

Вагон 2 319 3 522 3 02.3 1 20.3 -500 151.9 85.8

Офубной хлеб 810 4 874 1 470 4 064 -404 601.7 91.7

Хлеб « Бородинский» 2 546 4 283 4 035 1 737 -248 168.2 94.2

И Ю1 о 121 143 158 225 141 840 37 082 -16

385 130.6 89.6

Динамика доходов от реализации показывает, что тимольший удел ьн ый

вес в общей массе продаж занимают спасет i и. а также перья. 11о также следует

отметить, что тенденция к снижению продаж намечается еще в 2014 году и продолжается уже в 2015 году. Следует отметить, что уровень продаж макаронных изделии сократился в 2015 юду на 19%, продажа канеллониупала на 23%. бесбармачнм.х листов упала на 7%. а формовою хлеба снизилась на 21%. Данные показатели свидетельствуют о снижении уровня продаж, а соответственно и прибыли предприятия к целом. Данная ситуация связана с плохим уровнем рекламной деятельности, низкой заиитсрсеоваппоспио потребителей в продукции, а также с падением рубля и ввозом новой продукции на территорию Костанайской области, а соответственно со тпрстлпслси в продукции, а также с падением руоля и ввозом повой продукции на территорию Костанайекой области, а соответственно со

I4

снижением уровня конкурентоспособноеш. Наиболее наглядно данная ситуация можно рассмотреть на рисунке 4 и 5.

» М.* *..»|"яи11К-игдсг1И ■ I litre III I

Onqi.t'it.

ikpM

• T|>\ r»>,ii.ii f Mid «411 Л.ПЛНЫ!

btk.'.,(iM.I4lll4< U1U II I

Рс.ГКhiltsWI(V TvJ»l n.U Ulirv

Рисунок 4 Реализация макаронных изделий за период 2013-2015 п.

»

Макароны из твердых сортов пшеницы полезнее, подороже. В макаронах из твердых сортов пшеницы нет жира, а также в них содержится больше раеIитедыюго белка, чем н макаронах из мягких сортов. Макароны только из твердых сортов пшеницы, вес остальное макаронные изделия.В Казахстане лучшие макароны из твердой муки высшею сорта можно узнать по маркировке «Группа А. Высший сорт». Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества.

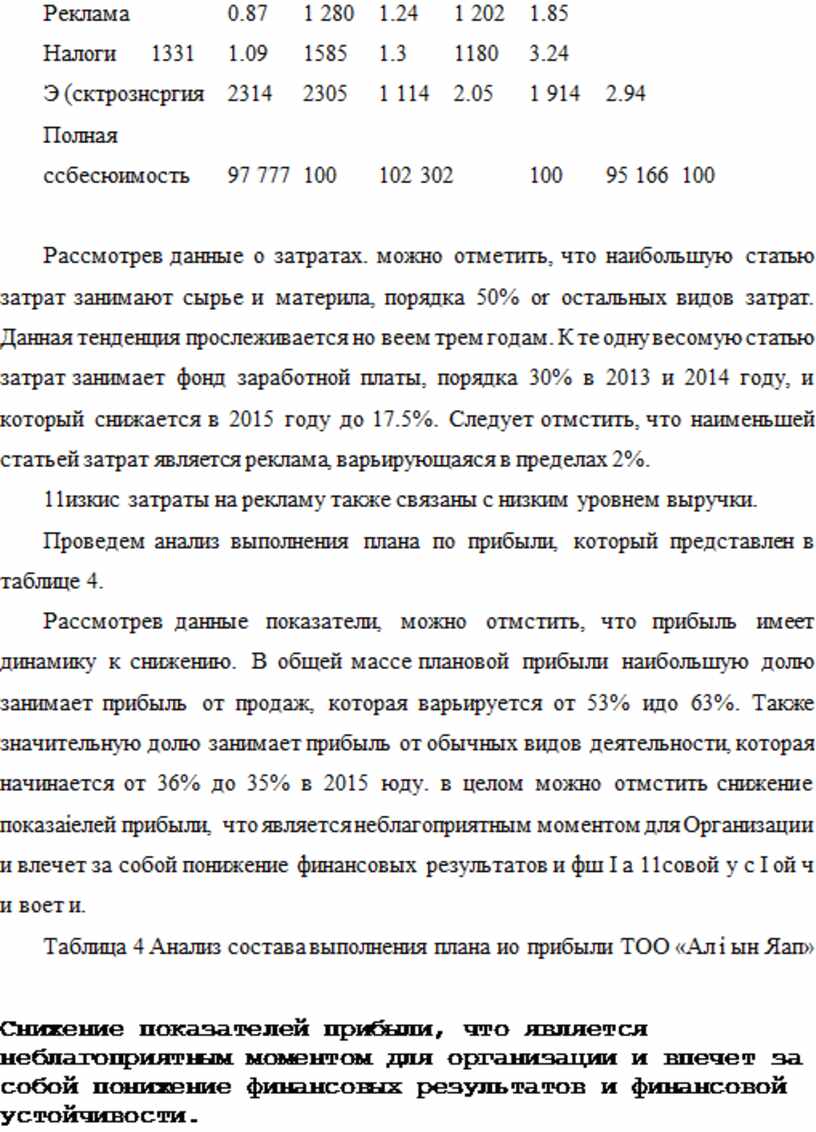

Рассмотри статьи затрат, которые также влияют на выручку организации, которые представлены в таблице .3.

Таблица 3 - Анализ затрат предприятия ТОО «Алтын Дан»

201 3 год 2014 год 2015 год

Элементы затрат

— 1ЫС. 1111. в про-

центах ТЫС. КН. в про-центах нас. КН. в Про-центах

Сырье и материалы 46 789 50.41 58 765 47.32 53 568 51.57

Амортизация 13 350 11.85 14 346 13.92 19871 15.16

Фонд оплаты труда 27 458 27.04 18 760 *27.91 11 345 17.43

Аренда офиса 4 434 4.82 5 321 4.19 4 106 6.31

Непредвиденные

расходы 2. 101 1.86 1 131 2.07 1980 1.51

Реклама 0.87 1 280 1.24 1 202 1.85

Налоги 1331 1.09 1585 1.3 1180 3.24

Э (сктрознсргия 2314 2305 1 114 2.05 1 914 2.94

Полная

ссбесюимость 97 777 100 102 302 100 95 166 100

Рассмотрев данные о затратах. можно отметить, что наибольшую статью затрат занимают сырье и материла, порядка 50% or остальных видов затрат. Данная тенденция прослеживается но веем трем годам. К те одну весомую статью затрат занимает фонд заработной платы, порядка 30% в 2013 и 2014 году, и который снижается в 2015 году до 17.5%. Следует отмстить, что наименьшей статьей затрат является реклама, варьирующаяся в пределах 2%.

11изкис затраты на рекламу также связаны с низким уровнем выручки.

Проведем анализ выполнения плана по прибыли, который представлен в таблице 4.

Рассмотрев данные показатели, можно отмстить, что прибыль имеет динамику к снижению. В общей массе плановой прибыли наибольшую долю занимает прибыль от продаж, которая варьируется от 53% идо 63%. Также значительную долю занимает прибыль от обычных видов деятельности, которая начинается от 36% до 35% в 2015 юду. в целом можно отмстить снижение показаiелей прибыли, что является неблагоприятным моментом для Организации и влечет за собой понижение финансовых результатов и фш I а 11совой у с I ой ч и воет и.

Таблица 4 Анализ состава выполнения плана ио прибыли ТОО «Ал i ын Яап»

Снижение показателей прибыли, что является неблагоприятным моментом для организации и впечет за собой понижение финансовых результатов и финансовой устойчивости.

2.3 Оценка показателей рентабельности

Рентабельность представляет собой такое использование средств, при котором организация нс только покрывает свои затраты доходами, по и получает прибыль. Доходность, г.с. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, г.с. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. 17

Показатели пентабеньносiи в юпазло меньшей мспе находятся пол влиянием рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельное!и в гораздо меныпей мере находятся иод влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (каптала), либо прибыли и произведенных расходов (за i par).

При анализе рассчитанные показа гели рентабельности следует сопоставить с плановыми, с соответствующими .показателями предыдущих периодов, а также с данными других организаций.

Рассмотри показатели рентабельности ТОО «Алтын Дан» приведенные в таблице 5.

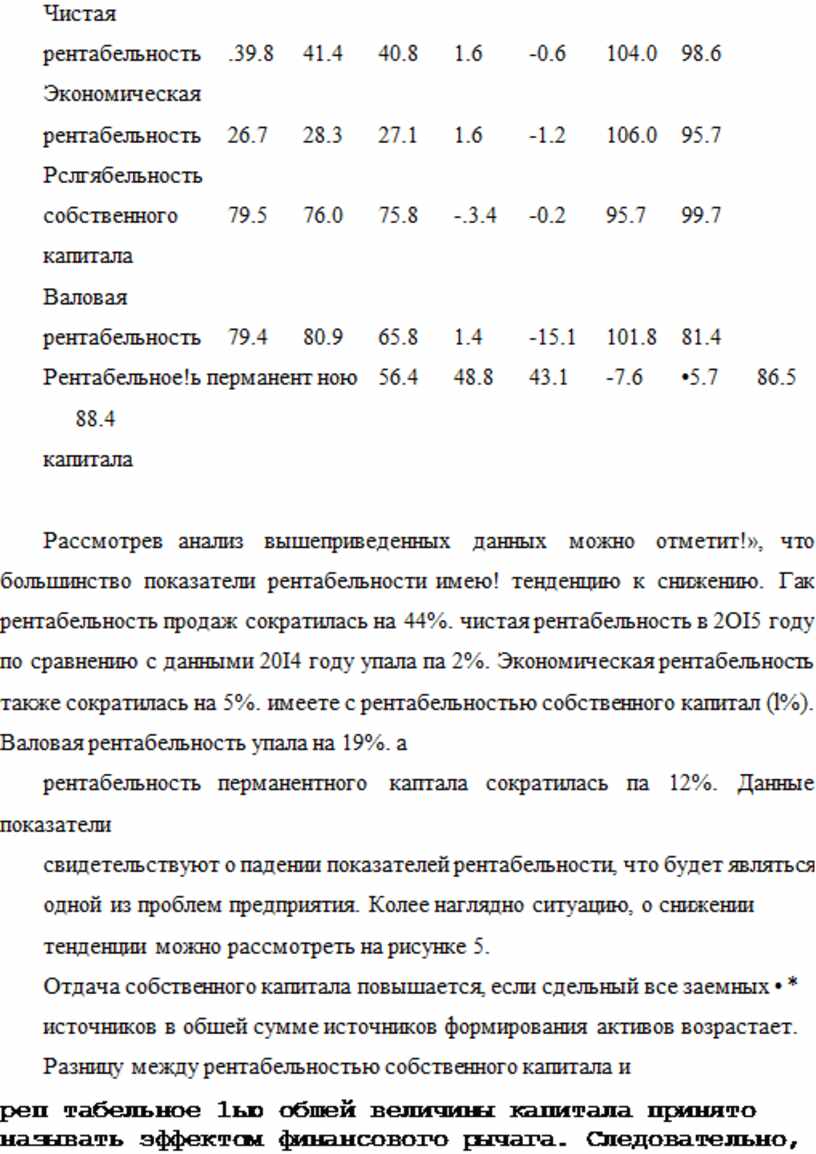

Габлнца 5 Анализ показателей рентабельности ТОО «Алт ын Дан»

1(сказатели 2013 гол 2014 юл 2015

год Отклонения <+;-) Темп роста. %

2014 к

201.3ц. 2015 к 2OI4i г. 2014 к 201311. 2015к

2014гг.

Ьух» ал герская рентабельное! ь от обычной 41.8 60.2 59.1 18.3 -1.1 14.3.8 98.?

деятельное 1 и

Реи laoe.u.i теть продаж 95.2 82.6 46.4 -12.6 -36,2 86.8 56.2

Чистая

рентабельность .39.8 41.4 40.8 1.6 -0.6 104.0 98.6

Экономическая

рентабельность 26.7 28.3 27.1 1.6 -1.2 106.0 95.7

Рслгябельность

собственного 79.5 76.0 75.8 -.3.4 -0.2 95.7 99.7

капитала

Валовая

рентабельность 79.4 80.9 65.8 1.4 -15.1 101.8 81.4

Рентабельное!ь перманент ною 56.4 48.8 43.1 -7.6 •5.7 86.5 88.4

капитала

Рассмотрев анализ вышеприведенных данных можно отметит!», что большинство показатели рентабельности имею! тенденцию к снижению. Гак рентабельность продаж сократилась на 44%. чистая рентабельность в 2OI5 году по сравнению с данными 20I4 году упала па 2%. Экономическая рентабельность также сократилась на 5%. имеете с рентабельностью собственного капитал (l%). Валовая рентабельность упала на 19%. а

рентабельность перманентного каптала сократилась па 12%. Данные показатели

свидетельствуют о падении показателей рентабельности, что будет являться

одной из проблем предприятия. Колее наглядно ситуацию, о снижении

тенденции можно рассмотреть на рисунке 5.

Отдача собственного капитала повышается, если сдельный все заемных • *

источников в обшей сумме источников формирования активов возрастает.

Разницу между рентабельностью собственного капитала и

реп табельное 1ью обшей величины капитала принято называть эффектом финансового рычага. Следовательно, эффект финансовою рычага представляет еобой приращение рентабельности собственного капитала, получаемое вследствие использования креди та.

Рисунок 5 - Динамика показателей рентабельности за 2013-2015 года

Для того, чтобы получить приращение прибыли за счсз использования кредита, необходимо, чтобы рентабельность активов за вычетом процентов за пользование кредитом была больше нуля. R данной ситуации экономический эффект, полученный в результате использования кредита, будет превышать расходы no привлечению заемных источников средств, то есть проценты за

11 о. i ьзо ва 11 и е к ре ди I о м.

Существует также такое понятие, как плечо финансовою рычага, представляю!нее собой удельный вес (долю) заемных источников средств в общей сумме финансовых источников формирования имущества организации. Проведем факторный анализ рентабельности ГОО «Ал1ын Дан», представленный в таблице 6.

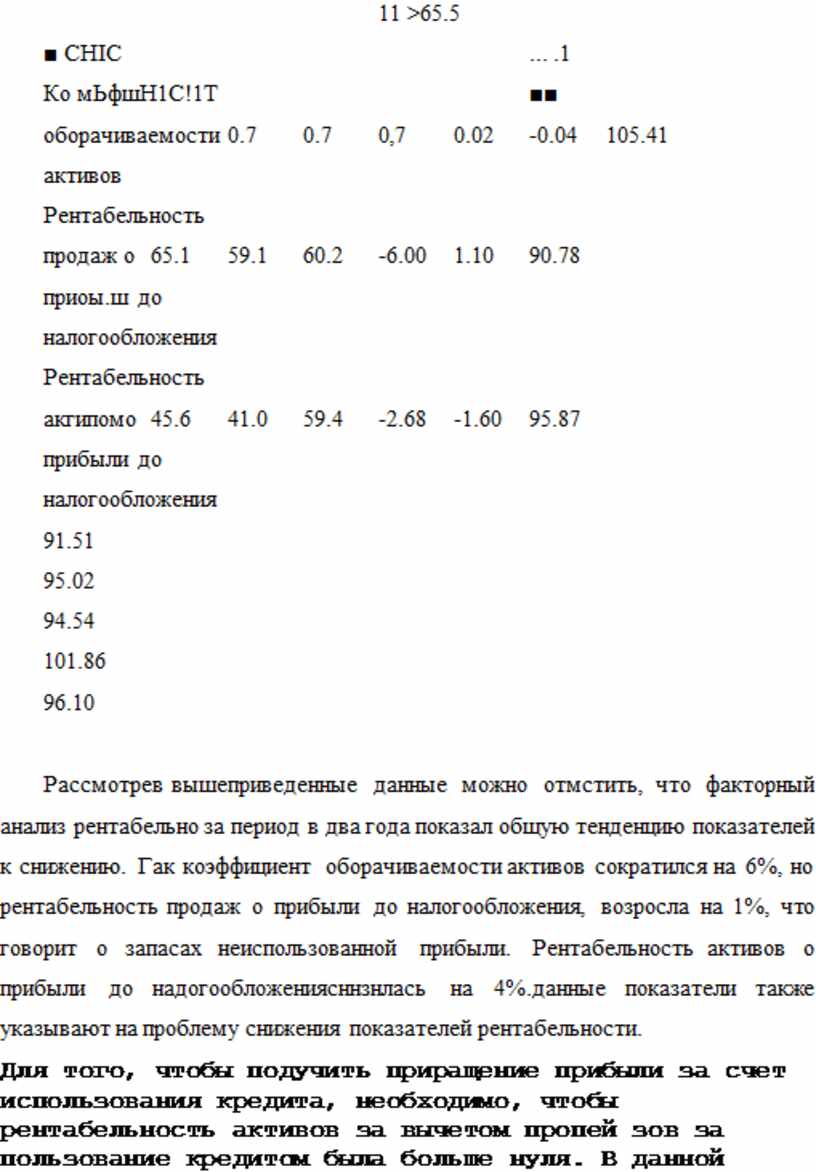

I аблица 6 Факторный анализ рентабельности ГОО «Алтын Дай»

• • • Огк.юнсния (!•:•) 1 СМИ

11сказатели 2015 1 2014 г ' 2015 г. 2014 к 2015 к 2014 к

2015 '014 2015

• — •

Выручка от

иро.ыж. работ. 121145 158225 141840 57082 -16585 150.6]

услуг ihic.iciire

1(рибыль .1(1

налогообложения. 78825 95456 85555 14651 -8121 И 8.56

тыс. 1СПГС

Стоимость

активов, гыс. 180675 228205.5 216810 47550.5 126.5]

11 >65.5

■ CHIC ... .1

Ко мЬфшН1С!1Т ■■

оборачиваемости 0.7 0.7 0,7 0.02 -0.04 105.41

активов

Рентабельность

продаж о 65.1 59.1 60.2 -6.00 1.10 90.78

приоы.ш до

налогообложения

Рентабельность

акгипомо 45.6 41.0 59.4 -2.68 -1.60 95.87

прибыли до

налогообложения

91.51

95.02

94.54

101.86

96.10

Рассмотрев вышеприведенные данные можно отмстить, что факторный анализ рентабельно за период в два года показал общую тенденцию показателей к снижению. Гак коэффициент оборачиваемости активов сократился на 6%, но рентабельность продаж о прибыли до налогообложения, возросла на 1%, что говорит о запасах неиспользованной прибыли. Рентабельность активов о прибыли до надогообложениясннзнлась на 4%.данные показатели также указывают на проблему снижения показателей рентабельности.

Для того, чтобы подучить приращение прибыли за счет использования кредита, необходимо, чтобы рентабельность активов за вычетом пропей зов за пользование кредитом была больше нуля. В данной ситуации экономический эффект, полученный в результате использования.кредита, будет превышать расходы по привлечению заемных источников средств, то есть проценты за пользование кредитом

3 Основные направления улучшения прибыли и рентабельности (на примере ТОО «Алтын Дан»)

3.I Резервы увеличения прибыли и повышения уровня рентабельности

Рыночная экономика доказала. что . правильное применение

теоретических знаний в быту, жизни и на работе приводит к пополнению

состава конкурентно способных стран мира. При выявлении прибыли и

рентабельности внедрение новой прогрессивной технологии, модернизация

оборудования, изменение конструкции и технических характеристик изделий *

связанные с повышением техническою уровня производства имеет огромное

значение.

Г лавная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребное гей народною хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает > всличснис прибыли 138, е. 182|.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает люден искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть сирое, применять ор1анизационные и )е\нпчеекие нововведения, которые обещаю i повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социальною развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются гем. насколько доходы превышают затраты [19.C.I22).

Гема прибыли и рентабельности особенно остра для казахстанских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях «свободного экономического плавания», предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок).

Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможное!и предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Цель данной работы анализ прибыли и рентабельности предприятия в условиях рыночной жономики. Для достижения вой пели необходимо решить следующие задачи:

1. Изучить прибыль как экономическую категорию, выявить сущность, функции и виды прибыли:

2. Определить основные показатели прибыли и рентабельности, их роль и значение в оценке эффективности деятельности предприятия;

3. Выявить основные экономические факторы, влияющие на показатели прибыли и рентабельности;

4. Проанализировать распределение и использование прибыли. 4. Проанализировать распределение и использование прибыли, определить пути повышения рентабельности.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является он налом. указывающим, i.ic можно добиться наибольшею прироста стоимости,создает стимул для инвестирования в эти сферы. Свою роль играют п убытки. Они высвечиваю! ошибки и просчеты в направлении средств, организации производства и сбыта продукции 112, с.89].

3.2 Мероприятия но улучшению прибыли и рентабельности

В результате проведенною анализа с целью повышения прибыли необходимо провести следующие мероприятия:

I. Необходимо ввести жесткую систему финансовою планирования и бюджетирования на предприятии.Вобщем, выделяют ням, этапов установления системы бюджетирования на предприятии. Целью первого этапа постановки системы бюджетирования -формирования финансовой структуры является разработка модели структуры, которая позволяет ««крепить ответственность за исполнением бюджетов и осуществлять контрол!» источников получения доходов и расходов.

В юрой этап создание структуры бюджетов подразумевает определение общей схемы формирования сводною бюджета организации.

Результатом реализации третьего этапа является формирование учетно- финансовой политики предприятия, то есть правил ведения и консолидации производственною, бухгалтерского и оперативною учета соответственно ограничениям, которые были приняты в ходе составления и контроля (мониторинга) исполнения бюджетов.

Четвертый этан посвящен разработке регламента планирования, который определяет процедуры планирования, контроля и анализа выявления причин расхождения с плановыми бюджетами, а также текущую корректировку бюджетов.

Пятый этан - внедрение системы бюджетирования, подразумевает составление операционного и финансовою бюджетов для планируемого периода. проведение сценарного анализа. корректировку системы бюджетирования но итоговым результатам анализа ее соответствия потребностям.

11рименснис системы бюджетирования помогает практически полностью избавиться от ненужных производственных и товарных запасов, появившихся в следствие ошибок традиционной системы планирования на предприятии.

В ходе исследований проведенных в более чем двухсот компаний.

♦

которые ввели автоматизированную систему бюджетирования, группой консультантов были получены следующие результаты:

- произошло снижение уровня запасов • в среднем на 17%. максимальный результат 25%

произошло повышение каииталоотдачи -- в среднем на 16%, максимальный результат 28%

- произошло снижение себестоимости закупаемых материалов -- в среднем на 7%. максимальный результат- 11%

произошло снижение обшей величины дебиторской задолженности в среднем на 8%, максимальный результат 15%

в том числе, снижение величины «необоснованной» дебиторской задолженности в среднем на 63%, лучший результат 78%

- увеличение кредиторской задолженности за счет «разрешенной» в среднем на 5%, лучший результат 9%.

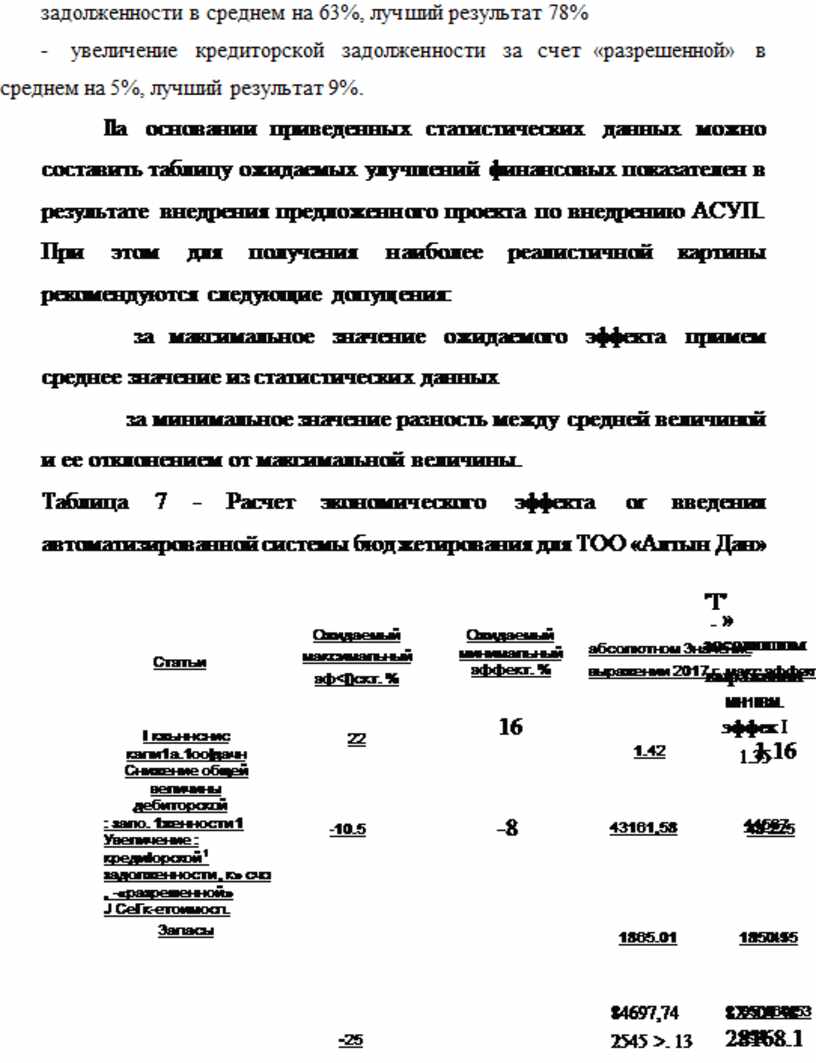

Ila основании приведенных статистических данных можно составить таблицу ожидаемых улучшений финансовых показателен в результате внедрения предложенного проекта по внедрению АСУП. При этом для получения наиболее реалистичной картины рекомендуются следующие допущения:

за максимальное значение ожидаемого эффекта примем среднее значение из статистических данных

за минимальное значение разность между средней величиной и ее отклонением от максимальной величины.

Таблица 7 - Расчет экономического эффекта or введения автоматизированной системы бюджетирования для ТОО «Алтын Дан»

|

|||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||

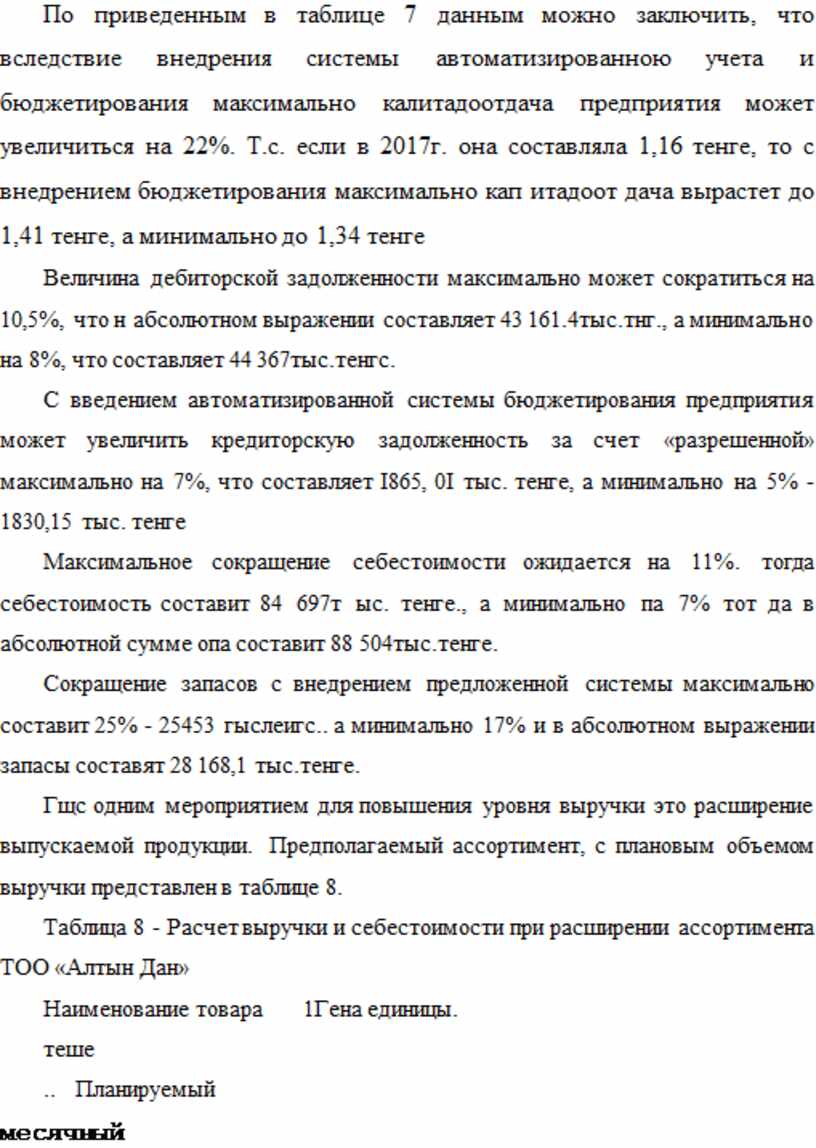

По приведенным в таблице 7 данным можно заключить, что вследствие внедрения системы автоматизированною учета и бюджетирования максимально калитадоотдача предприятия может увеличиться на 22%. Т.с. если в 2017г. она составляла 1,16 тенге, то с внедрением бюджетирования максимально кап итадоот дача вырастет до 1,41 тенге, а минимально до 1,34 тенге

Величина дебиторской задолженности максимально может сократиться на 10,5%, что н абсолютном выражении составляет 43 161.4тыс.тнг., а минимально на 8%, что составляет 44 367тыс.тенгс.

С введением автоматизированной системы бюджетирования предприятия может увеличить кредиторскую задолженность за счет «разрешенной» максимально на 7%, что составляет I865, 0I тыс. тенге, а минимально на 5% - 1830,15 тыс. тенге

Максимальное сокращение себестоимости ожидается на 11%. тогда себестоимость составит 84 697т ыс. тенге., а минимально па 7% тот да в абсолютной сумме опа составит 88 504тыс.тенге.

Сокращение запасов с внедрением предложенной системы максимально составит 25% - 25453 гыслеигс.. а минимально 17% и в абсолютном выражении запасы составят 28 168,1 тыс.тенге.

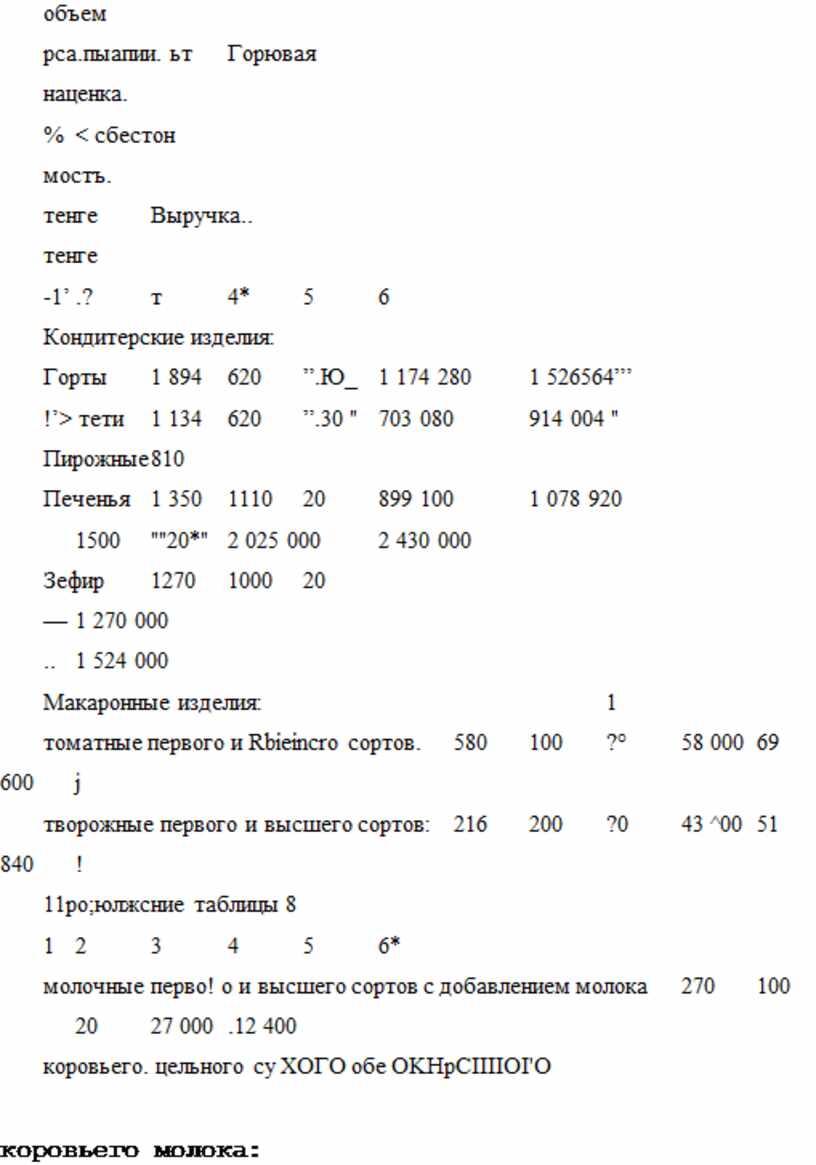

Гщс одним мероприятием для повышения уровня выручки это расширение выпускаемой продукции. Предполагаемый ассортимент, с плановым объемом выручки представлен в таблице 8.

Таблица 8 - Расчет выручки и себестоимости при расширении ассортимента ТОО «Алтын Дан»

Наименование товара 1Гена единицы.

теше

.. Планируемый

месячный

объем

рса.пыапии. ьт Горювая

наценка.

% < сбестон

мостъ.

тенге Выручка..

тенге

-1’ .? т 4* 5 6

Кондитерские изделия:

Горты 1 894 620 ”.Ю_ 1 174 280 1 526564”’

!’> тети 1 134 620 ”.30 " 703 080 914 004 "

Пирожные 810

Печенья 1 350 1110 20 899 100 1 078 920

1500 ""20*" 2 025 000 2 430 000

Зефир 1270 1000 20

— 1 270 000

.. 1 524 000

Макаронные изделия: 1

томатные первого и Rbieincro сортов. 580 100 ?° 58 000 69 600 j

творожные первого и высшего сортов: 216 200 ?0 43 ^00 51 840 !

11ро;юлжсние таблицы 8

1 2 3 4 5 6*

молочные перво! о и высшего сортов с добавлением молока 270 100 20 27 000 .12 400

коровьего. цельного су ХОГО обе OKHpCIIIIOI'O

коровьего молока:

витаминизированные

ncpBOi о и высшего 412 200 20 86 400 103 680

сортов;

бысгроразвариваюцшее

я; 540 200 20 108 000 129 600

Июго за месяц 8 496 5650 220 6 394 060 7 860 608

Июго за юл ..... J 94 327 396

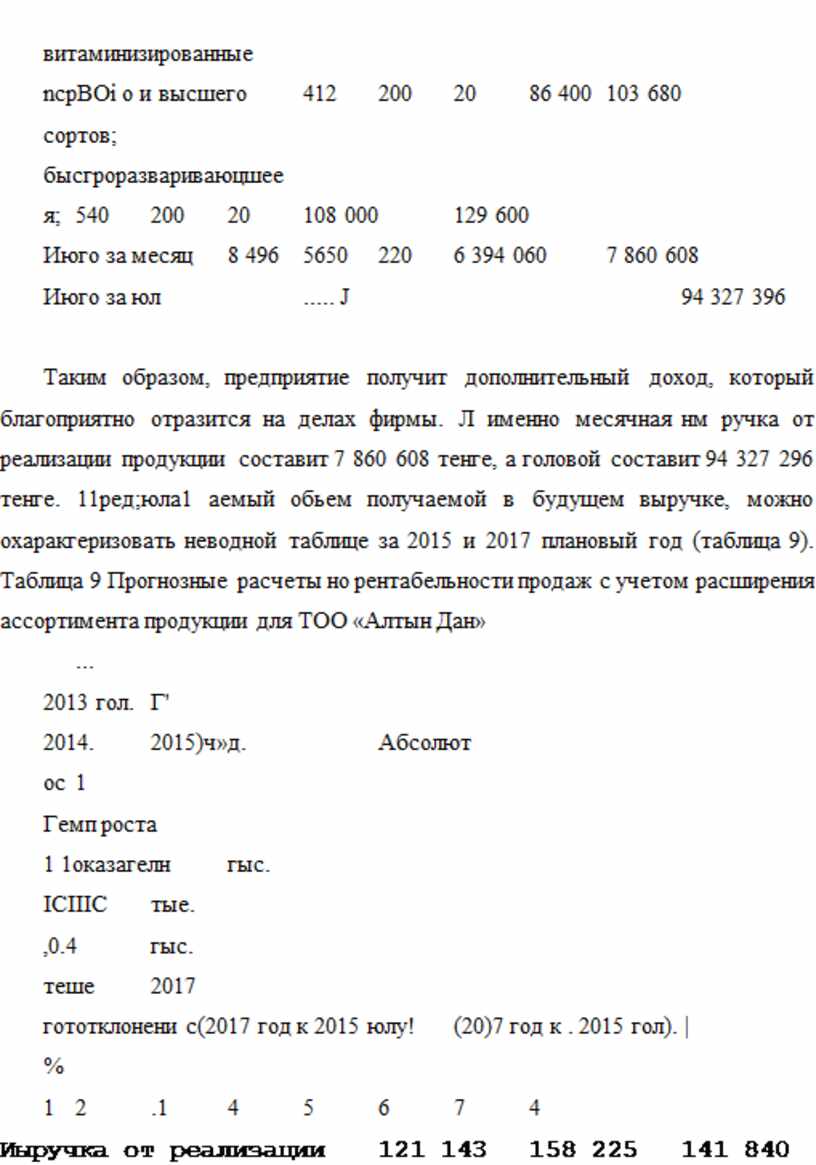

Таким образом, предприятие получит дополнительный доход, который благоприятно отразится на делах фирмы. Л именно месячная нм ручка от реализации продукции составит 7 860 608 тенге, а головой составит 94 327 296 тенге. 11ред;юла1 аемый обьем получаемой в будущем выручке, можно охаракгеризовать неводной таблице за 2015 и 2017 плановый год (таблица 9). Таблица 9 Прогнозные расчеты но рентабельности продаж с учетом расширения ассортимента продукции для ТОО «Алтын Дан»

...

2013 гол. Г'

2014. 2015)ч»д. Абсолют

ос 1

Гемп роста

1 1оказагелн гыс.

ICIIIC тые.

,0.4 гыс.

теше 2017

гот отклонени с(2017 год к 2015 юлу! (20)7 год к . 2015 гол). |

%

1 2 .1 4 5 6 7 4

Иыручка от реализации 121 143 158 225 141 840 236 167 94 327 166.50

Себестоимость реализуемой продукции 98 767 102 302 95 166 84 697 10 469 89.00

Прибыль 115.1.15 7.1 440 117 198 175 131 57 913 149.43

Рентабельность продаж 95.21

- -J 82.61 46.41

.. 123.45 77 265.97

Кум ал герская

рентабельность от 41.83 60.16 59.10 98.50 39 166.67

обычной деятельное ги 1

Чистая рентабельное i ь 39.82 4J.41 40.81 86.90 46 212.95

Экономическая _рснтабельность 26.70 28.29 27.08 77.12 50 284.7.1

Продолжение таблицы 9

1 2 л 4 5 " 6 I

Рентабельность собственного капитала 79.45 76.03 75.83 125.45 48 162.80

Ви.юная реп гибельное 11. 79.45 80.86 65.80

• • 105.50 38 157.29

Pemaoe.ii.itocii. перманентною капитала 56.44 48.80

L _ 45.15 115.80 75 268.39

Таким образом, при внедрении новых мероприятии, можно отмстить, что прибыль возрастает в 20I6 прогнозном году примерно на 49%. Выручка возрастет приблизительно на 66%, а рентабельность продаж повысится па 165%. Можно отметить, что с внедрением данных мер. прибыль будет повышаться ог года в год. Колее наглядно показатели рентабельности можно проследить на рисунке 6.

Рисунок 6 - 11рог1юзпые расчеты ио рентабельности с учетом расширения

ассортимента на 2016 год IОО «Алтын Дан»

Таким образом, в габлицс 10 можно представить результативность направлений, выработанных по совершенствованию прибыли и рентабельности ТОО «Алтын Дан».

Габлица 10 Мероприятия но улучшению прибыли и рентабельности Г(Х)

Таблица IO Мероприятия но улучшению прибыли и рстабельиоетиКХ) «Алтын Дан»

Таким образом, благодаря предложенным мероприятия ТОО «Алтын Дан» укрепит свое финансовое состояние, повысит рентабельность и увеличит прибыль, а также укрепит свое положение на рынке юрода Костаная и в дальнейшем останется успешным и конкурентоспособным предприятием

Заключение

Процесс торговли. то есть процесс купли продажи товаров, является функцией торговою предприятия (как оптовою, гак и розничного), которое осуществляет свою деятельность на основе коммерческого расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия - закупка и продажа товаров в целях удовлетворения iioipconociti населения, при минимальном уровне издержек обращения и получения достаточно высокою уровня прибыли.

Прибыль ио конечный финансовый результат деятельности предприятия любой отрасли народного хозяйства.

11реднриятие ГОО «Алтын Дан» является производителем макаронных и хлебобулочных изделии в Костаиайской области.

t

Динамика доходов от реализации показывает, что наибольший удельный вес в общей массе продаж занимают спагетти, а также перья. I Io также следует отметить, что тенденция к снижению продаж намечается еще в 2014 году и продолжается уже в 2015 году. Следует отметить, что уровень продаж макаронных изделий сократился г» 20!5 году на 19%. продажа канелдониунада на 23%. бесбармачиых листов упала на 7%. а формового хлеба снизилась на 21%. Данные показатели свидетельствуют о снижении уровня продаж, а соответственно и прибыли предприятия н целом. Данная ситуация связана с плохим уровнем рекламной деятельности, низкой заинтересованное тыо потребителей в продукции, а также с падением рубля и ввозом новой продукции на территорию Костаиайской области, а соответственно ео снижением уровня конкурентоспособности.Рассмотрен данные о затратах, можно отметить, что наибольшую статью затрат занимают сырье и материла, порядка 50% от остальных видов затрат. Данная тенденция прослеживается по всем трем [одам, l ine одну весомую cruibio затрат занимает фонд заработной платы, порядка 30% в 2013 и 2014 году, и который снижается в 2015 году до 17.5%. Следует отметить, чго наименьшей статьей затрат является реклама, варьирующаяся в пределах 2%. Низкие затраты на рекламу также связаны с низким уровнем выручки.

.Анализ состава выполнения плана по прибыли показал, чю прибыль имеет динамику к снижению. В общей массе плановой прибыли наибольшую долю занимает прибыль от продаж, которая варьируется от 53% и до 63%. Также значительную долю занимает прибыль от обычных видов деятельности, которая начинается от 36% до 35% в 2015 году, в целом можно отмстить снижение показателей прибыли, что является неблагоприятным моментом для организации и влечет за собой понижение финансовых результатов и финансовой устойчивости.

Анализ рентабельности показал, что большинство показатели рентабельности имеют тенденцию к снижению. Так рентабельность продаж сократилась на 44%. чистая рентабельность в 2015 году по сравнению с данными 2014 году упала на 2%. Экономическая рентабельность также сократилась на 5%, вместе с рентабельностью собственною капитал (1%). Валовая рентабельность упада па 19%. а рентабельность перманентного каптала сократилась на 12%. Данные показатели свидетельствуют о падении показателей рентабельности, что будет явля<ься одной из проблем предприятия.

Рассмотрев вышеприведенные данные можно отметить, что факторный анализ рентабельно за период в два года показал общую тенденцию показателей к снижению. Гак коэффициент оборачиваемости активов сократился на 6%. но рентабельность продаж о прибыли до налоюобложеиия возросла на 1%, что говорит о запасах неиспользованной прибыли. Рентабельное л» активов о прибыли до налогообложения снизилась на 4%. данные показатели также указывают на проблему снижения показателей рентабельности. Па предприятии TOO «Алтын Дан» можно выделить две проблемы: снижение прибыли предприятия, решением которой будет расширение ассортимента выпускаемой продукции, что приведет к увеличению выручки в соогвегствии с прогнозом на 2016 год на 47 168 тыс. тенге. И снижение показателей рентабельности. решением которой будет внедрение автоматизированной системы бюджетирования. В качестве эффекта следует отмстить, что величина дебиторской задолженности максимально может сократиться на до 43 I6I.4 тые.тнг.. Максимальное сокращение себестоимости . которая составит 84 697 гыс.тснгс Сокращение запасов с внедрением предложенной системы максимально составит 25% 25453 тыс.тенге.

Таким образом, все поставленные в выпускной квалификационной работе задачи решены, а цель исследования достигнута

Список использованных источников

1. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия [Текст!: учебно-практическое пособие / Абрютина, М.С., Грачеь. А.В.. •- 2-е изд., испр.. ■■ М.: Дело и Сервис. 2013. 256 с.

2. -*иуальные проблемы экономики и менеджмента : материалы виуэривузовсэ.о? студенческой научной конференции, IS марта 2011 г. [Текст]: ьаучное сд&тс . !’од ред. А. А. Маланьиной. - Косгалай : КФ ФГ'БОУ ВЛО <«ЧглГУ.->, 20*3.- ? :9 с.

$ Л. »аерл. е. Л..Р У правление человеческими ресурсами организапш-: [ Гекст]: учебянк • Л.Р. Алавердов - 2-е изд., дерераб. и дсп.. - М. .’«Синергия», 2013.-656 с.

4. .Алексеева, А.И. Комплексный экономический анализ хозяйственной .;ея.ельяости (Текст]: эдекзосиный учебник » ATI. Алексеева. ЮТ. Васильев. А В Малееза, Л.И. У-пвицхяй, - М. :Кнорус, 20*4. - 514 с.

5. .АЛИСЕ, Б.С. Инфсрмаи-Дииые технологии и систем!.: финансового менеджмента !'Го».С'Т учебное пособие. В С. Алиев. - М. : Форум; ИНФР.А-М, 2012 -320 с.

6 Агчея. И.М. Экояомчка труда ’Текст]: учебник / И.М. Алиев. Н.А. Горелов. Л.О. Ильиче. - 31: ЮРА #7, 2013. - 67? с. - (Бакалавр.Базовый к\ ре;

7. Андли'? i. диагностика фикадсово-хозяйственнои деятельное предприятий [Текст]: учебник / под ред. преф. В.Я. Позднякова. М.: ИПФР.А- М,2913.-6Пс.

8. Анализ финансовой отчетности (Текст]: электронный учебник ■ под

ред. О.-В. яфккояо^.Т^.Ь/.^Тет&нмк1: “'М?' Омепг**’Л,’20’| очё с

9 Чрггмепко. 5.Г. Акал;» финансовой отчетности [Техет]: учебное пособие • F •*. Артеменко. £. В. Останова. - 5ч- изд., персраб. - М. : Омега - .1 291-'-. - 76г: с

■jf;'<pcL Ю Управление персоналом [Текст]: учебное пособиг Т.К.- Easap.>« - М ЮНИТИ - ДАНА; 2014. - 239 с.

11. Балашов, АЛ I. Основы менеджмента (Текст]: учебное пособие . А.П. Балашов. - М ; Вузовский учебник, ИНФРА-М. 2013. - 288 с

12. Балки, К.З. Управленческие решения [Текст]. учебник / К. В. Еал,и, У. Воробьев, В Б. Уткин. - 7-е из.т. - М. : Дашков и К. 20.2. - 406 с.

i}. Зеляеэсккй И.К. .Маркетинговое исследование: информация, анализ [Геке']: учебное пособие /И.К Беляевскчй , 2212.-346 с.

14. зер.гслхова, J'.'S. Анализ к диагностика финансово-хозяйственно.: лея-A-.ih' OC. 1 ие-едприлтя* [Тех?’]: учебное пособие ' : К. Бердникова. М. - ИНФРА-М 221? -2г5 с.

15, Бухгалтерский учет и анализ [Текст]: учебное пособие i под ре,*.

*

Л.И Ерохиной. - V].: Фопум, 20!л. - 496 с.

16 Йахулеь..<е, Т.Г. Анапу. бухгалтерской (финансовой) отчетности для принятияуправ [Текст]: учебник. Г.Г. Вакуленко, 2013. -45? с.

17 В<ртсг: ..Ат, Т.П Финансовой менеджмент [Текст]: учебное пособие / T.J Бардамевз, .45. А Варламова. - 2-е изд.. - М : Дашков и R'. 2013. - 304 с.

f

13 Внчогрй дская, Н.А. Анализ л диагностика финансово хозяйственной деятечькостя предприятия : методические указания к выпояйс-иию работа [Текст?, учебное издание НА. Зииохр&аскал.

/..В Ж :сзс.к*« -М.: Из с МИСиС, 2013 - 82 с.

г. ■>тик, З.В Склад: логистика, управление, аиализ • Текст]. учебиое госебке ; й.В. Вслтия - ’ Ее изд: дерераб. и дон.. - М. • ИТК «Дашков л К», 201- z

2 ■" :.Р.И.В Осьочы менеджмента: Праюикум [Текст]:

уче< нсч- рососде / С.Б 1 воздецк&я. Костанай : КФ ГОУ 9ПО «ЧелГ’У», 2>:2

- И. с.

2 . :’'т-п'с >ег;-. ГЗт Финансовый анализ для менеджеров [Te?<i-; '•

учебник ог.емкз прзтког •' Т.И. Григор ова : Юр&Йт, ИД Юрайт. 20' 1. - 515 с.

22 Губина, О.В Анализ и диагностика финалсожо-хозяйспч^ниой деятельности греллриягия Практикум [Текст]: учебное пособие / О-В. Губина

- М • «ФОРУМ« ЖФР4-М, 2033" - !7о с. 201 • ’

* •" :.r.ИВ Основы менеджмента: Практикум [Техет]:

у id иск- nococ' T.b 1 юздецк&я. Косланай : КФ ГОУ ЗПО «ЧелГ'У», 2 >: “

- И. с.

23. Г'т.п'р ,ег;-. ГР? Фмкачссвьш анализ для менеджеров [Техез • учебник ог.ем/.з nw'-o? • Т.К. Григ зр-ева : Юрайт, ИД Юряйт. 20' 1.-515 с.

2.2 Субинк, О.Р Анализ и диагностика финалсйво-хозяйсзвеьноГ' лея.мьнсс-? г арил гия Практикум [Текст!: учебное пособие / О-В. Губина

- М • «ФОРУМ* 2ХЧФРАМ, 201 3'. - ‘ 76 е.

35

23. Дубровин, И.Л. Экономика груда [Текст]: учебник / И.А. Дубровин, А.С. Каменский. - М.: И ГК «Дашков и К», 2014. 232 с.

24. Илышев, А..VI. Учет и анализ хозяйсгвснной деятельности | Текст |: учебник / Л.М. Илышев , 2013. - 252с.

25. Инвестиции: системный анализ и управление [Текст]: учебное издание / под ред. К.В. Балдина. 4-е над., иепр.. М. : ИТК «Дашков и К»,

![Балки, К.З. Управленческие решения [Текст]](https://fs.znanio.ru/d5af0e/3d/bc/08ac1fa2f238f888b96d3dc5a43f6be90e.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.