Поделиться

ЗАВДАННЯ ДЛЯ ПРАКТИЧНОЇ РОБОТИ СТУДЕНТІВ

Тема 8. Аналіз витрат на виробництво, собівартості і реалізації продукції.

План

1. Завдання та джерела аналізу собівартості продукції.

2. Аналіз витрат на грн. товарної продукції.

3. Аналіз загальної суми витрат на виробництво товарної продукції.

4. Аналіз собівартості найважливіших видів виробів.

5. Аналіз виконання плану собівартості товарної продукції за статтями калькуляції.

Тестові завдання щодо перевірки знань студентів

1. Що таке собівартість продукції:

1. рентабельність продукції;

2. виробництво продукції;

3. виражена в грошовій формі сукупність витрат з виробництва.

2. Які є причини відхилень витрат за окремими статтями:

1. виробництво продукції;

2. утримання та експлуатація машин та обладнання;

3. амортизація устаткування, поточний і капітальний ремонт.

3. Що входить до змінних витрат:

1. змінні витрати;

2. адміністративні витрати;

3. витрати на утримання та експлуатацію машин та обладнання.

4. Які з нижче наведених покказників використовуються під час аналізу витрат на обслуговування виробництва:

1. рентабельність продукції;

2. матеріаловіддача, матеріаломісткість;

3. виробнича собівартість продукції, собівартість реалізованої продукції, витрати на 1 грн., собівартість окремих видів продукції.

5. З чого складається собівартість реалізованої продукції:

1. адміністративні витрати;

2. прямі матеріальні витрати, витрати на оплату праці, інші прямі витрати;

3. виробничої собівартості продукції, загально-виробничих витрат та наднормативних виробничих витрат.

6. Що входить до виробничої собівартості:

1. адміністративні витрати;

2. змінні витрати;

3. прямі матеріальні витрати, витрати на оплату праці, інші прямі витрати.

7. Що з нижче наведеного є джерелами аналізу собівартості продукції:

1. рахунок-фактура;

2. форма №1;

3. калькуляція виробничої собівартості, форма №2, №5-с.

8. Що входить до прямих матеріальних витрат:

1. заробітна плата та інші виплати робітнику;

2. інші виробничі витрати, які можуть бути віднесені до конкретного об’єкту;

3. вартість матеріалів, які можуть бути віднесені до конкретного об’єкту витрат.

9. З чого складаються прямі витрати на оплату праці:

1. інші виробничі витрати, які можуть бути віднесені до конкретного об’єкту;

2. вартість матеріалів, які можуть бути віднесені до конкретного об’єкту витрат;

3. заробітна плата та інші виплати робітнику.

10. Що входить до складу інших прямих витрат:

1. вартість матеріалів, які можуть бути віднесені до конкретного об’єкту витрат;

2. заробітна плата та інші виплати робітнику;

3. інші виробничі витрати, які можуть бути віднесені до конкретного об’єкту.

+

Завдання для самостійної роботи

Завдання 1. Визначити показник витрат на 1 грн. товарної продукції і встановити причини зміни цього показника за такими даними:

Собівартість товарної продукції, тис. грн.:

- за планом - 600;

- за планом, переліченим на фактичний випуск і асортимент - 640;

- фактично - 620.

Товарна продукція в оптових цінах, тис. грн.:

- за планом - 800;

- фактично, у цінах, прийнятих у плані - 840;

- фактично, у діючих цінах - 860.

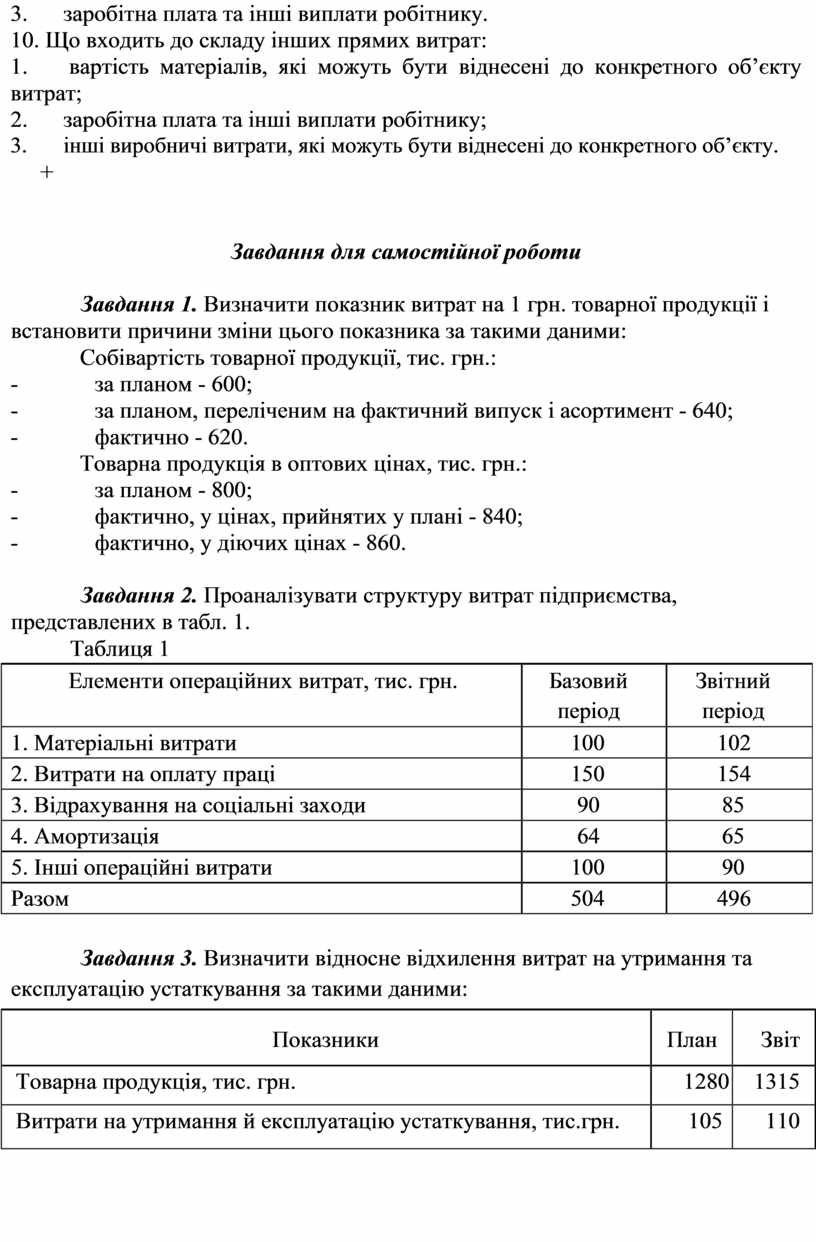

Завдання 2. Проаналізувати структуру витрат підприємства, представлених в табл. 1.

Таблиця 1

|

|

Елементи операційних витрат, тис. грн. |

Базовий |

Звітний |

|

|

|

період |

період |

|

1. |

Матеріальні витрати |

100 |

102 |

|

2. |

Витрати на оплату праці |

150 |

154 |

|

3. |

Відрахування на соціальні заходи |

90 |

85 |

|

4. |

Амортизація |

64 |

65 |

|

5. |

Інші операційні витрати |

100 |

90 |

|

Разом |

504 |

496 |

|

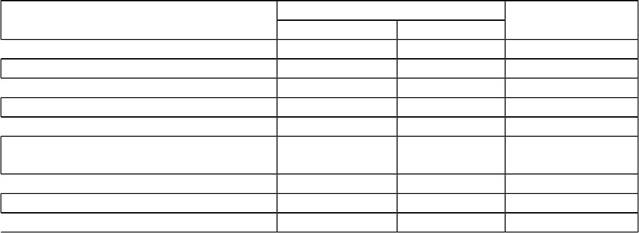

Завдання 3. Визначити відносне відхилення витрат на утримання та експлуатацію устаткування за такими даними:

|

Показники |

План |

Звіт |

|

Товарна продукція, тис. грн. |

1280 |

1315 |

|

Витрати на утримання й експлуатацію устаткування, тис.грн. |

105 |

110 |

|

|

- |

50 |

|

устаткування, % |

|

|

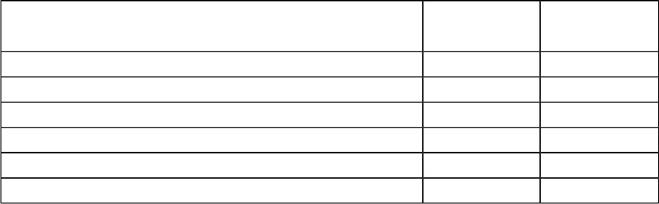

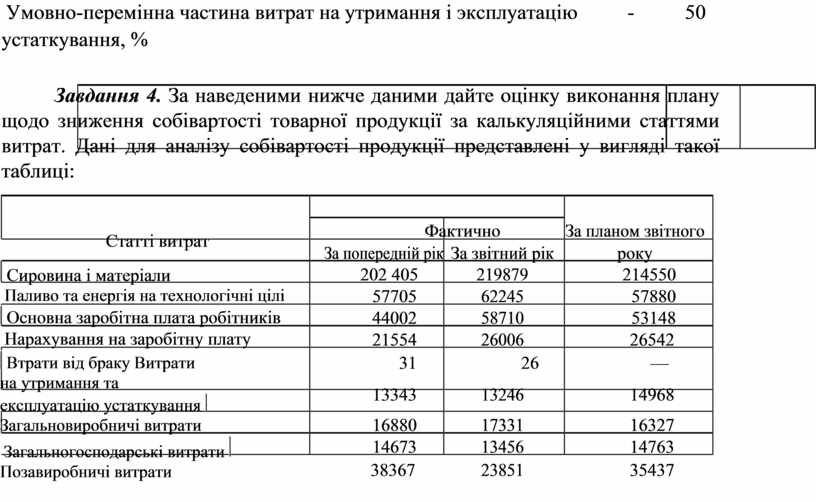

Завдання 4. За наведеними нижче даними дайте оцінку виконання плану щодо зниження собівартості товарної продукції за калькуляційними статтями витрат. Дані для аналізу собівартості продукції представлені у вигляді такої таблиці:

Статті витрат

![]() Сировина і

матеріали

Сировина і

матеріали

Паливо та енергія на технологічні цілі

![]() Основна заробітна

плата робітників

Основна заробітна

плата робітників

Нарахування на заробітну плату

![]() Втрати

від браку Витрати на утримання та експлуатацію устаткування

Втрати

від браку Витрати на утримання та експлуатацію устаткування ![]() Загальновиробничі

витрати

Загальновиробничі

витрати

Загальногосподарські

витрати ![]() Позавиробничі витрати

Позавиробничі витрати

|

Фактично |

За планом звітного |

|

|

За попередній рік |

За звітний рік |

року |

|

202 405 |

219879 |

214550 |

|

57705 |

62245 |

57880 |

|

44002 |

58710 |

53148 |

|

21554 |

26006 |

26542 |

|

31 |

26 |

— |

|

13343 |

13246 |

14968 |

|

16880 |

17331 |

16327 |

|

14673 |

13456 |

14763 |

|

38367 |

23851 |

35437 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.