Поделиться

Завдання для самостійної роботи

Тема “Бухгалтерський баланс як елемент методу бухгалтерського обліку”

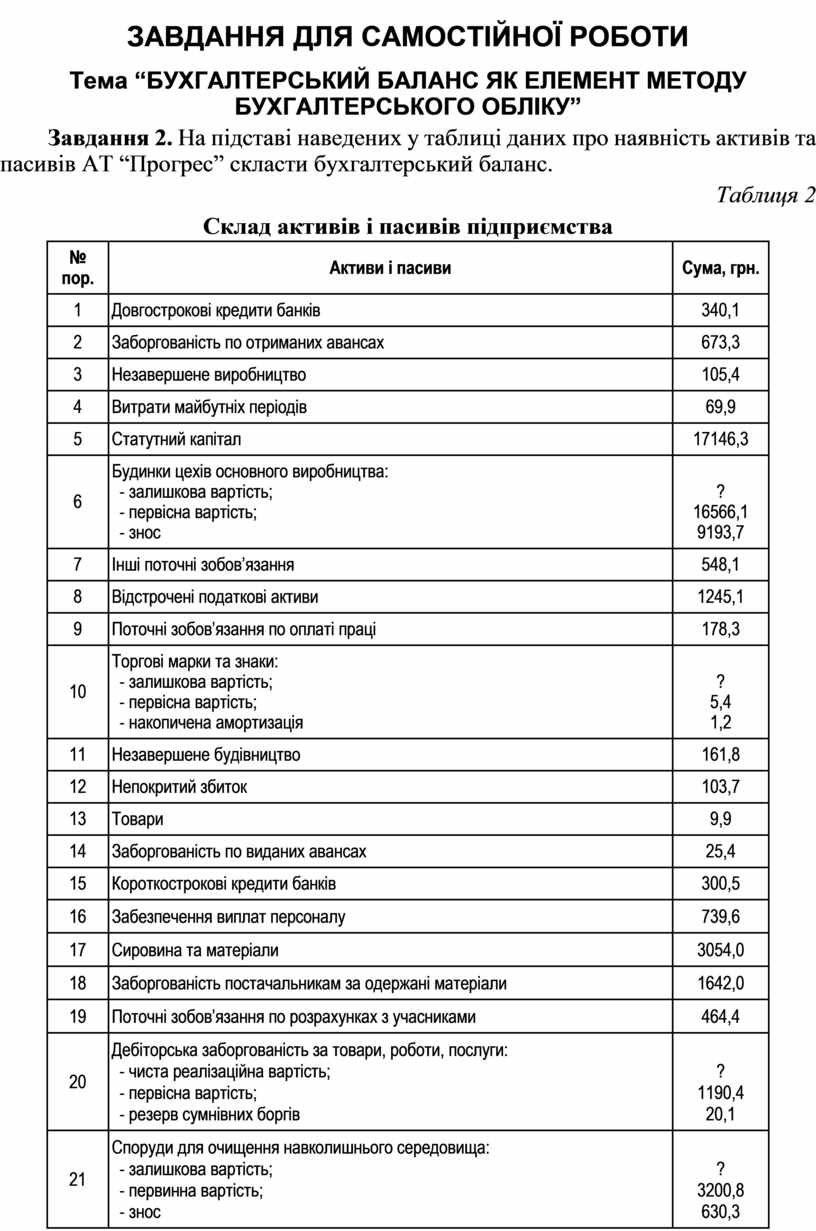

Завдання 2. На підставі наведених у таблиці даних про наявність активів та пасивів АТ “Прогрес” скласти бухгалтерський баланс.

Таблиця 2

Склад активів і пасивів підприємства

|

№ |

Активи і пасиви |

Сума, грн. |

|

1 |

Довгострокові кредити банків |

340,1 |

|

2 |

Заборгованість по отриманих авансах |

673,3 |

|

3 |

Незавершене виробництво |

105,4 |

|

4 |

Витрати майбутніх періодів |

69,9 |

|

5 |

Статутний капітал |

17146,3 |

|

6 |

Будинки

цехів основного виробництва: |

|

|

7 |

Інші поточні зобов’язання |

548,1 |

|

8 |

Відстрочені податкові активи |

1245,1 |

|

9 |

Поточні зобов’язання по оплаті праці |

178,3 |

|

10 |

Торгові

марки та знаки: |

|

|

11 |

Незавершене будівництво |

161,8 |

|

12 |

Непокритий збиток |

103,7 |

|

13 |

Товари |

9,9 |

|

14 |

Заборгованість по виданих авансах |

25,4 |

|

15 |

Короткострокові кредити банків |

300,5 |

|

16 |

Забезпечення виплат персоналу |

739,6 |

|

17 |

Сировина та матеріали |

3054,0 |

|

18 |

Заборгованість постачальникам за одержані матеріали |

1642,0 |

|

19 |

Поточні зобов’язання по розрахунках з учасниками |

464,4 |

|

20 |

Дебіторська заборгованість за

товари, роботи, послуги: |

|

|

21 |

Споруди для очищення

навколишнього середовища: |

|

|

22 |

Готова продукція на складі |

2450,2 |

|

23 |

Заборгованість по відрахуваннях на соціальне страхування |

218,2 |

|

24 |

Фінансування з бюджету на науково-дослідницькі роботи |

249,2 |

|

25 |

Дебіторська заборгованість по розрахунках з бюджетом |

35,7 |

|

26 |

Вартість акцій, викуплених у акціонерів |

878,9 |

|

27 |

Грошові кошти в касі: |

|

|

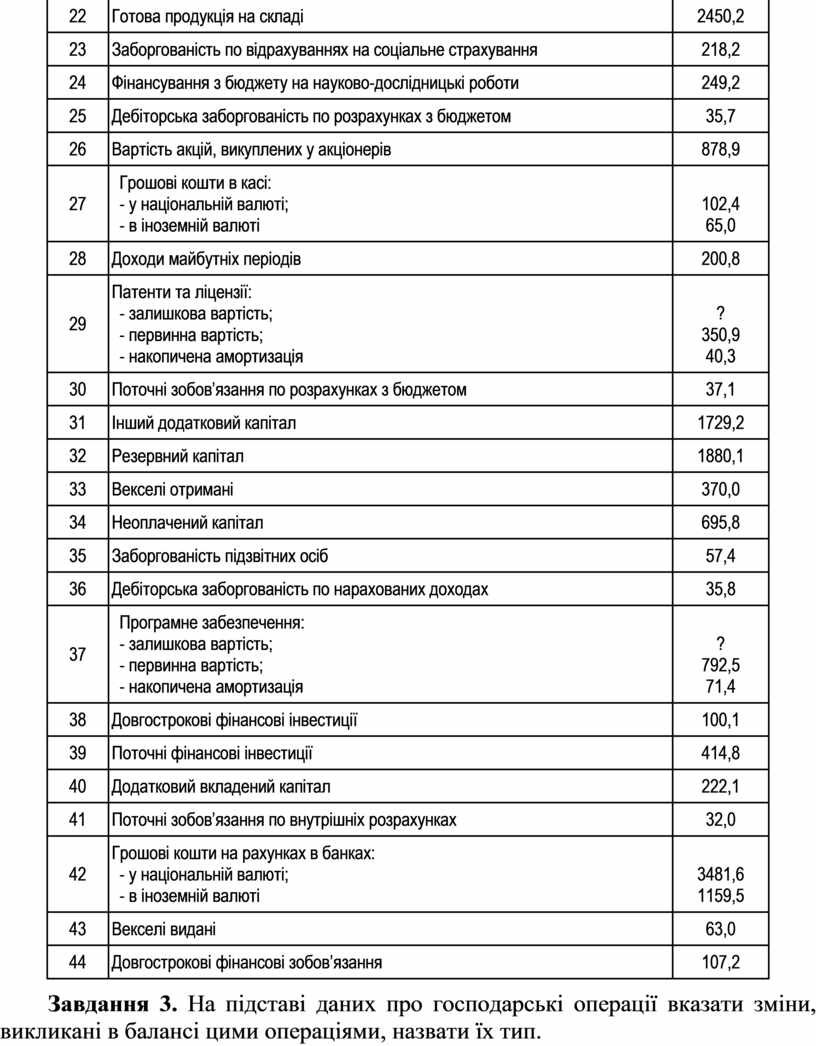

28 |

Доходи майбутніх періодів |

200,8 |

|

29 |

Патенти та ліцензії: |

|

|

30 |

Поточні зобов’язання по розрахунках з бюджетом |

37,1 |

|

31 |

Інший додатковий капітал |

1729,2 |

|

32 |

Резервний капітал |

1880,1 |

|

33 |

Векселі отримані |

370,0 |

|

34 |

Неоплачений капітал |

695,8 |

|

35 |

Заборгованість підзвітних осіб |

57,4 |

|

36 |

Дебіторська заборгованість по нарахованих доходах |

35,8 |

|

37 |

Програмне забезпечення: |

|

|

38 |

Довгострокові фінансові інвестиції |

100,1 |

|

39 |

Поточні фінансові інвестиції |

414,8 |

|

40 |

Додатковий вкладений капітал |

222,1 |

|

41 |

Поточні зобов’язання по внутрішніх розрахунках |

32,0 |

|

42 |

Грошові кошти на рахунках в

банках: |

|

|

43 |

Векселі видані |

63,0 |

|

44 |

Довгострокові фінансові зобов’язання |

107,2 |

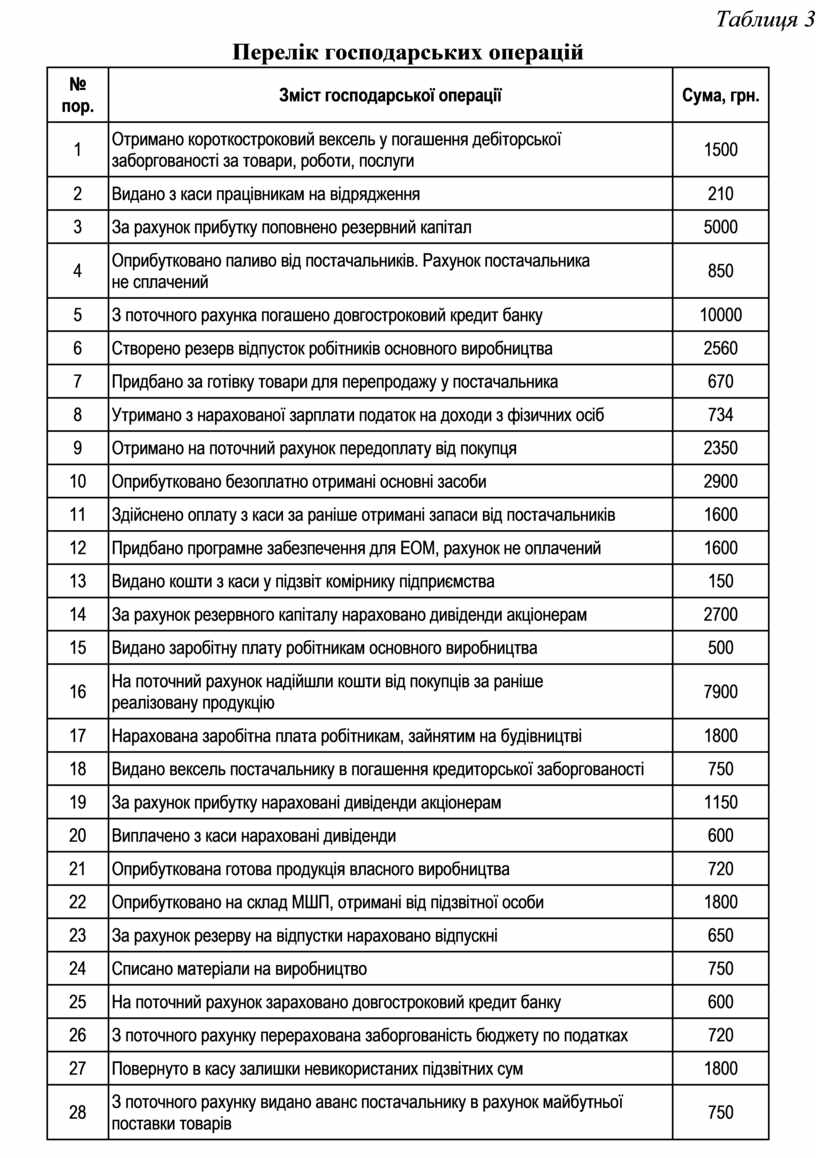

Завдання 3. На підставі даних про господарські операції вказати зміни, викликані в балансі цими операціями, назвати їх тип.

Таблиця 3

Перелік господарських операцій

|

№ |

Зміст господарської операції |

Сума, грн. |

|

1 |

Отримано короткостроковий вексель у погашення

дебіторської |

1500 |

|

2 |

Видано з каси працівникам на відрядження |

210 |

|

3 |

За рахунок прибутку поповнено резервний капітал |

5000 |

|

4 |

Оприбутковано паливо від постачальників. Рахунок

постачальника |

850 |

|

5 |

З поточного рахунка погашено довгостроковий кредит банку |

10000 |

|

6 |

Створено резерв відпусток робітників основного виробництва |

2560 |

|

7 |

Придбано за готівку товари для перепродажу у постачальника |

670 |

|

8 |

Утримано з нарахованої зарплати податок на доходи з фізичних осіб |

734 |

|

9 |

Отримано на поточний рахунок передоплату від покупця |

2350 |

|

10 |

Оприбутковано безоплатно отримані основні засоби |

2900 |

|

11 |

Здійснено оплату з каси за раніше отримані запаси від постачальників |

1600 |

|

12 |

Придбано програмне забезпечення для ЕОМ, рахунок не оплачений |

1600 |

|

13 |

Видано кошти з каси у підзвіт комірнику підприємства |

150 |

|

14 |

За рахунок резервного капіталу нараховано дивіденди акціонерам |

2700 |

|

15 |

Видано заробітну плату робітникам основного виробництва |

500 |

|

16 |

На поточний рахунок надійшли кошти від покупців за

раніше |

7900 |

|

17 |

Нарахована заробітна плата робітникам, зайнятим на будівництві |

1800 |

|

18 |

Видано вексель постачальнику в погашення кредиторської заборгованості |

750 |

|

19 |

За рахунок прибутку нараховані дивіденди акціонерам |

1150 |

|

20 |

Виплачено з каси нараховані дивіденди |

600 |

|

21 |

Оприбуткована готова продукція власного виробництва |

720 |

|

22 |

Оприбутковано на склад МШП, отримані від підзвітної особи |

1800 |

|

23 |

За рахунок резерву на відпустки нараховано відпускні |

650 |

|

24 |

Списано матеріали на виробництво |

750 |

|

25 |

На поточний рахунок зараховано довгостроковий кредит банку |

600 |

|

26 |

З поточного рахунку перерахована заборгованість бюджету по податках |

720 |

|

27 |

Повернуто в касу залишки невикористаних підзвітних сум |

1800 |

|

28 |

З поточного рахунку видано аванс постачальнику в рахунок майбутньої поставки товарів |

750 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.