|

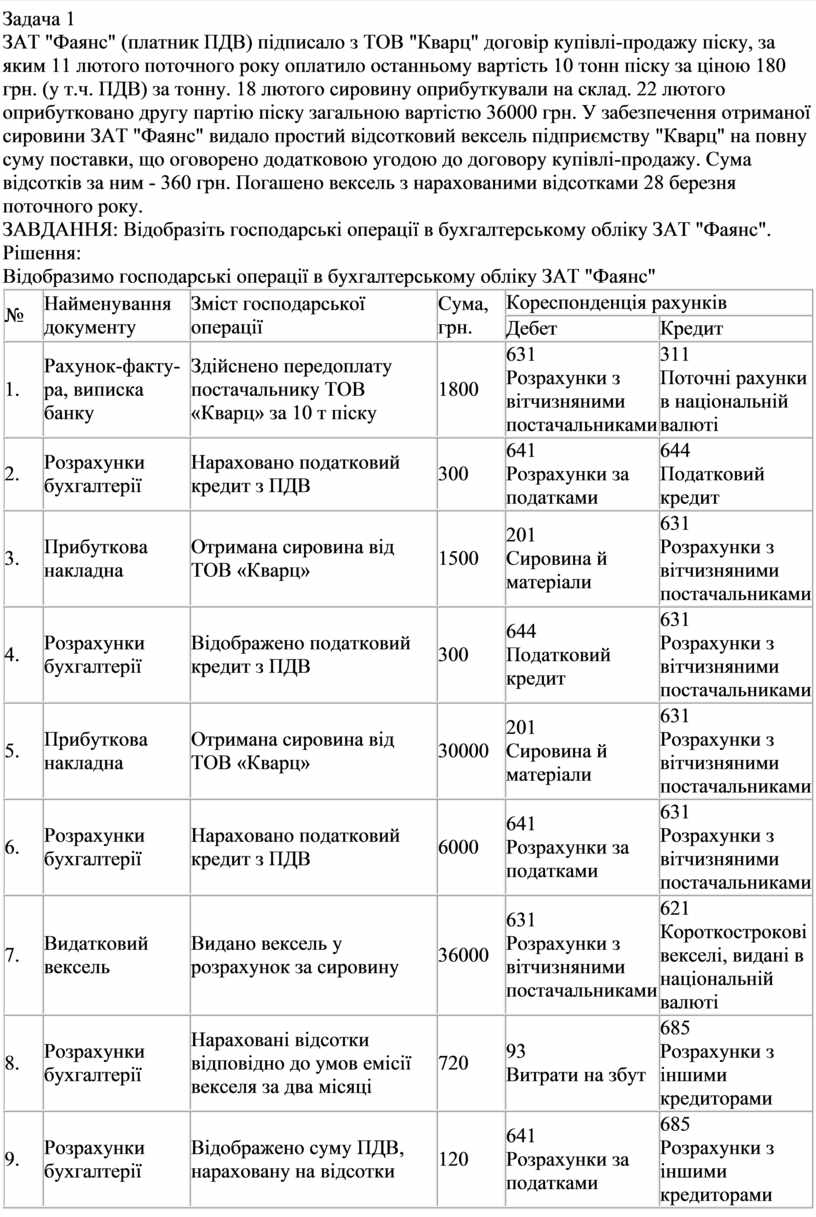

Задача 1

ЗАТ "Фаянс" (платник ПДВ) підписало з ТОВ

"Кварц" договір купівлі-продажу піску, за яким 11 лютого поточного

року оплатило останньому вартість 10 тонн піску за ціною 180 грн. (у т.ч.

ПДВ) за тонну. 18 лютого сировину оприбуткували на склад. 22 лютого оприбутковано

другу партію піску загальною вартістю 36000 грн. У забезпечення отриманої

сировини ЗАТ "Фаянс" видало простий відсотковий вексель

підприємству "Кварц" на повну суму поставки, що оговорено

додатковою угодою до договору купівлі-продажу. Сума відсотків за ним - 360

грн. Погашено вексель з нарахованими відсотками 28 березня поточного року.

ЗАВДАННЯ: Відобразіть господарські операції в

бухгалтерському обліку ЗАТ "Фаянс".

Рішення:

Відобразимо господарські операції в бухгалтерському обліку

ЗАТ "Фаянс"

|

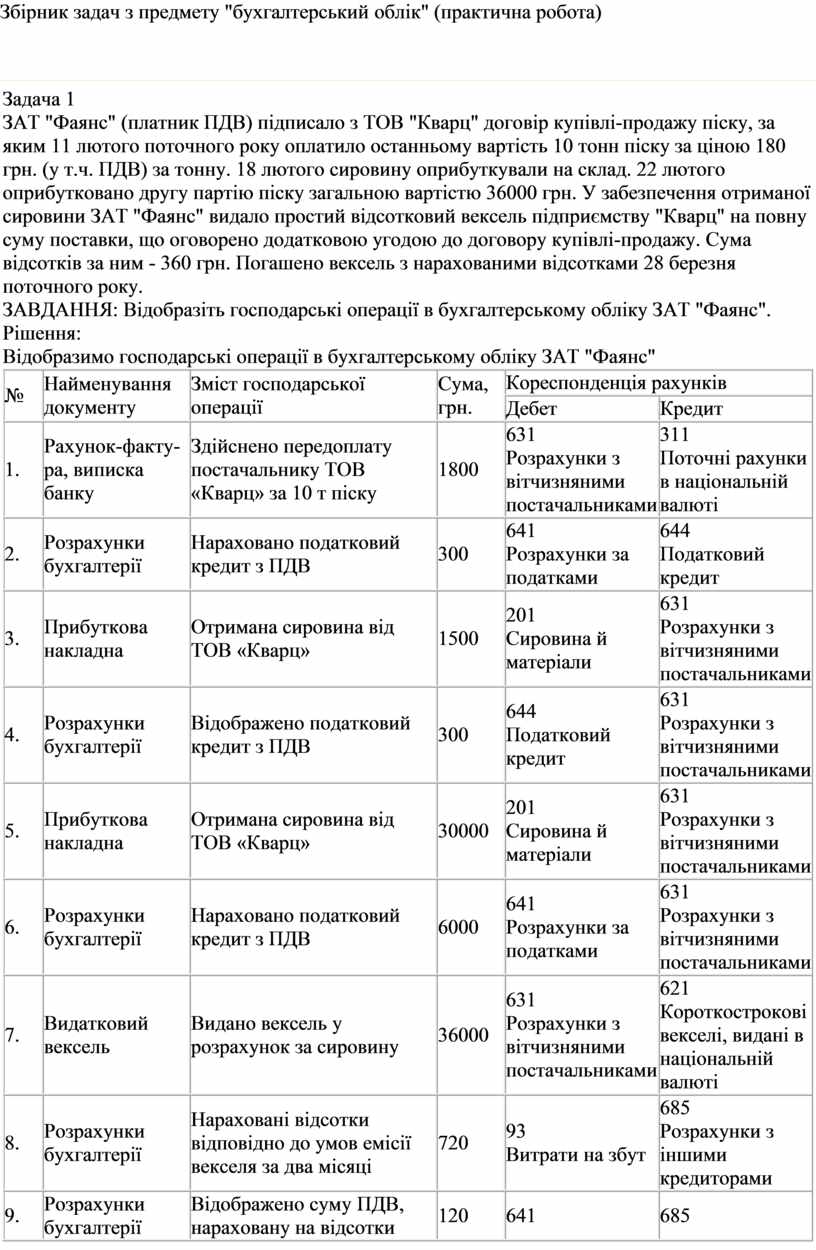

№

|

Найменування документу

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1.

|

Рахунок-факту-ра, виписка банку

|

Здійснено передоплату постачальнику ТОВ «Кварц» за 10 т

піску

|

1800

|

631

Розрахунки з вітчизняними постачальниками

|

311

Поточні рахунки в національній валюті

|

|

2.

|

Розрахунки бухгалтерії

|

Нараховано податковий кредит з ПДВ

|

300

|

641

Розрахунки за податками

|

644

Податковий кредит

|

|

3.

|

Прибуткова накладна

|

Отримана сировина від ТОВ «Кварц»

|

1500

|

201

Сировина й матеріали

|

631

Розрахунки з вітчизняними постачальниками

|

|

4.

|

Розрахунки бухгалтерії

|

Відображено податковий кредит з ПДВ

|

300

|

644

Податковий кредит

|

631

Розрахунки з вітчизняними постачальниками

|

|

5.

|

Прибуткова накладна

|

Отримана сировина від ТОВ «Кварц»

|

30000

|

201

Сировина й матеріали

|

631

Розрахунки з вітчизняними постачальниками

|

|

6.

|

Розрахунки бухгалтерії

|

Нараховано податковий кредит з ПДВ

|

6000

|

641

Розрахунки за податками

|

631

Розрахунки з вітчизняними постачальниками

|

|

7.

|

Видатковий вексель

|

Видано вексель у розрахунок за сировину

|

36000

|

631

Розрахунки з вітчизняними постачальниками

|

621

Короткострокові векселі, видані в національній валюті

|

|

8.

|

Розрахунки бухгалтерії

|

Нараховані відсотки відповідно до умов емісії векселя за

два місяці

|

720

|

93

Витрати на збут

|

685

Розрахунки з іншими кредиторами

|

|

9.

|

Розрахунки бухгалтерії

|

Відображено суму ПДВ, нараховану на відсотки

|

120

|

641

Розрахунки за податками

|

685

Розрахунки з іншими кредиторами

|

|

10.

|

Розрахунки бухгалтерії, виписка банку

|

Сплачені відсотки за векселем

|

840

|

685

Розрахунки з іншими кредиторами

|

311

Поточні рахунки в національній валюті

|

|

11.

|

Видатковий вексель, виписка банку

|

Вексель пред'явлено до оплати та погашено

|

36000

|

621

Короткострокові векселі, видані в національній валюті

|

311

Поточні рахунки в національній валюті

|

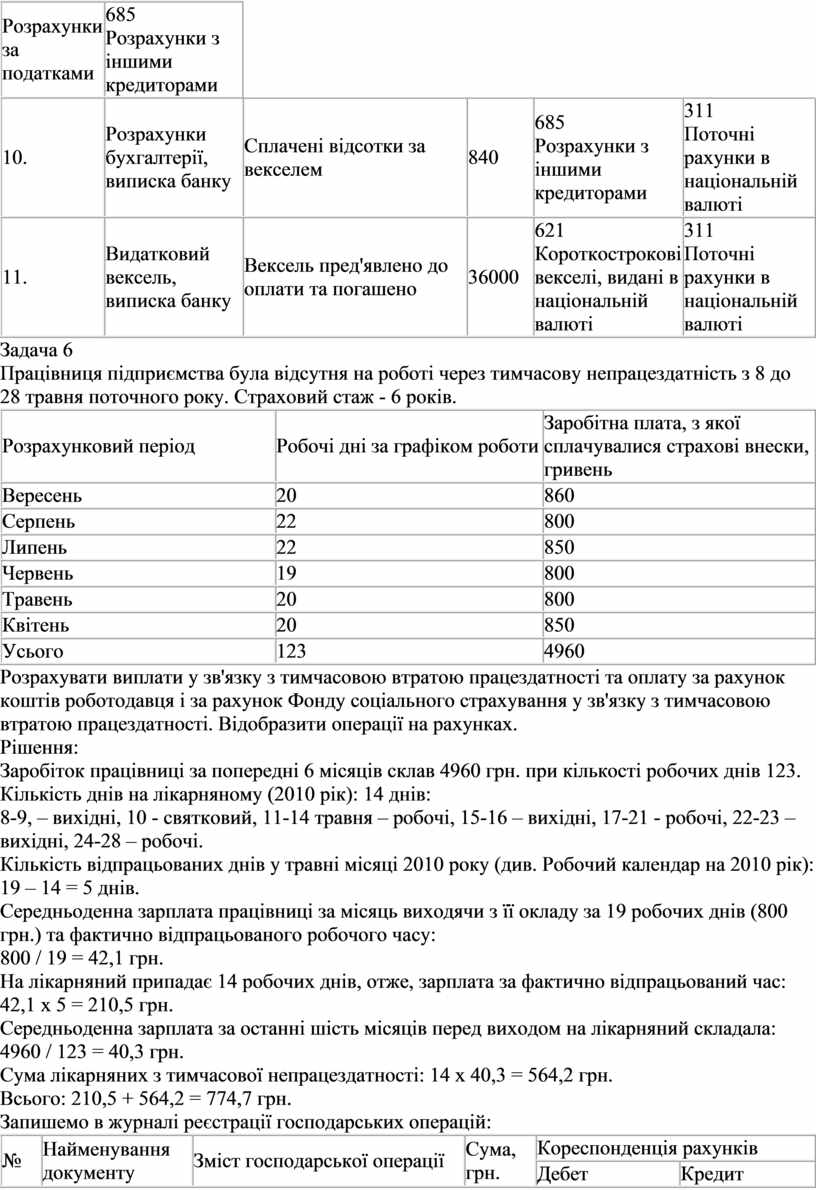

Задача 6

Працівниця підприємства була відсутня на роботі через

тимчасову непрацездатність з 8 до 28 травня поточного року. Страховий стаж -

6 років.

|

Розрахунковий період

|

Робочі дні за графіком роботи

|

Заробітна плата, з якої сплачувалися страхові внески,

гривень

|

|

Вересень

|

20

|

860

|

|

Серпень

|

22

|

800

|

|

Липень

|

22

|

850

|

|

Червень

|

19

|

800

|

|

Травень

|

20

|

800

|

|

Квітень

|

20

|

850

|

|

Усього

|

123

|

4960

|

Розрахувати виплати у зв'язку з тимчасовою втратою

працездатності та оплату за рахунок коштів роботодавця і за рахунок Фонду

соціального страхування у зв'язку з тимчасовою втратою працездатності.

Відобразити операції на рахунках.

Рішення:

Заробіток працівниці за попередні 6 місяців склав 4960

грн. при кількості робочих днів 123.

Кількість днів на лікарняному (2010 рік): 14 днів:

8-9, – вихідні, 10 - святковий, 11-14 травня – робочі,

15-16 – вихідні, 17-21 - робочі, 22-23 – вихідні, 24-28 – робочі.

Кількість відпрацьованих днів у травні місяці 2010 року

(див. Робочий календар на 2010 рік): 19 – 14 = 5 днів.

Середньоденна зарплата працівниці за місяць виходячи з її

окладу за 19 робочих днів (800 грн.) та фактично відпрацьованого робочого

часу:

800 / 19 = 42,1 грн.

На лікарняний припадає 14 робочих днів, отже, зарплата за

фактично відпрацьований час: 42,1 х 5 = 210,5 грн.

Середньоденна зарплата за останні шість місяців перед

виходом на лікарняний складала: 4960 / 123 = 40,3 грн.

Сума лікарняних з тимчасової непрацездатності: 14 х 40,3 =

564,2 грн.

Всього: 210,5 + 564,2 = 774,7 грн.

Запишемо в журналі реєстрації господарських операцій:

|

№

|

Найменування документу

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1.

|

Розрахунки бухгалтерії

|

Нараховане заробітної плати у травні (19 робочих днів)

за окладом

|

774,7

|

91

Загальновироб-ничі витрати

|

661

Розрахунки за заробітною платою

|

|

2.

|

Розрахунки бухгалтерії

|

Нараховано допомогу з тимчасової непрацездатності: а) за

рахунок підприємства: (12 ´ 40,3) б) за рахунок Фонду соцстрахування:

(2 ´ 40,3)

|

483,6

80,6

|

91

Загальновироб-ничі витрати

652

За соціальним страхуванням

|

661

Розрахунки за заробітною платою

|

|

3.

|

Розрахунки бухгалтерії

|

Нараховано внески до Пенсійного фонду: (774,7 ´

0,332)

|

257,2

|

91

Загальновироб-ничі витрати

|

651

За пенсійним забезпеченням

|

|

4.

|

Розрахунки бухгалтерії

|

Нараховано відрахувань на загальнообов'язкове державне

соціальне страхування: (774,7 ´ 0,014)

|

10,8

|

91

Загальновироб-ничі витрати

|

652

За соціальним страхуванням

|

|

5.

|

Розрахунки бухгалтерії

|

Нараховано внески до Фонду страхування на випадок

безробіття: (774,7 ´ 0,016)

|

12,4

|

91

Загальновироб-ничі витрати

|

653

За страхуванням на випадок безробіття

|

|

6.

|

Розрахунки бухгалтерії

|

Утримано внески до Пенсійного фонду: (774,7 ´

0,02)

|

15,5

|

661

Розрахунки за заробітною платою

|

651

За пенсійним забезпеченням

|

|

7.

|

Розрахунки бухгалтерії

|

Утримано внески до Фондів державного соціального

страхування:

(774,7 ´ 0,01)

|

7,7

|

661

Розрахунки за заробітною платою

|

652

За соціальним страхуванням

|

|

8.

|

Розрахунки бухгалтерії

|

Утримано внески до Фонду соцстрахування з безробіття:

(774,7 ´ 0,006).

|

4,6

|

661

Розрахунки за заробітною платою

|

653

За страхуванням на випадок безробіття

|

|

9.

|

Розрахунки бухгалтерії

|

Утриманий ПДФО:

(774,7 – 15,5 – 7,7 – 4.6) ´ 0,15

|

112,0

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

10.

|

Платіжна відомість

|

Виплачено заробітну плату через касу: (774,7 - 15, 5 -

7,7 - 4,6 - 112)

|

634,8

|

661

Розрахунки за заробітною платою

|

301

Каса у національній валюті

|

Відповідь: сплачена заробітна плата працівниці

підприємства із урахуванням всіх відрахувань – 634,8 грн.

Задача 7

Робітнику підприємства надано чергову відпустку тривалістю

26 календарних днів. За попередніх 12 місяців йому було нараховано 15920 грн.

Нарахувати відпускні, виконати необхідні утримання і нарахування. Відобразити

операції на рахунках обліку.

Рішення:

За умовами завдання потрібно розрахувати відпускні

робітнику за 26 календарних днів. Для цього необхідно знати розмір

середньоденної заробітної плати цього робітника.

Відповідно до ст. 73 КЗпП кількість днів у повному

минулому році за мінусом неробочих та святкових днів становить 356 днів.

Формула розрахунку середньої заробітної плати (відпускних)

наступна:

Відповідно:

ЗПСР = (15920/356)´26 = 44,71´26 = 1162,7 грн.

Будемо рахувати, що відпустка робітника починається з 01

червня 2010 року. За червень робітнику буде нараховані відпускні за 24

календарні дні місяця. За липень нараховуються відпускні за 2 календарні дні

липня та заробітна плата за 22 робочі дні липня, що залишилися.

Таким чином, доход робітника складає:

1. За червень: відпускні – 1073,3 грн. (44,71´24);

2. За липень: відпускні - 89,4 грн. (44,71´2);

заробітна плата - 983,8 грн.

Відобразимо нарахування та виплату відпускних, їхнє

оподаткування за допомогою відображення їх в обліку підприємства.

|

№

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

Операції в червні

|

|

1.

|

Нараховані відпускні за червень

|

1073,3

|

471

Забезпечення виплат відпусток

|

661

Розрахунки за заробітною платою

|

|

2.

|

Нараховані відпускні за липень

|

89,4

|

471

Забезпечення виплат відпусток

|

661

Розрахунки за заробітною платою

|

|

3.

|

Здійснено нарахування внесків на відпускні за червень:

|

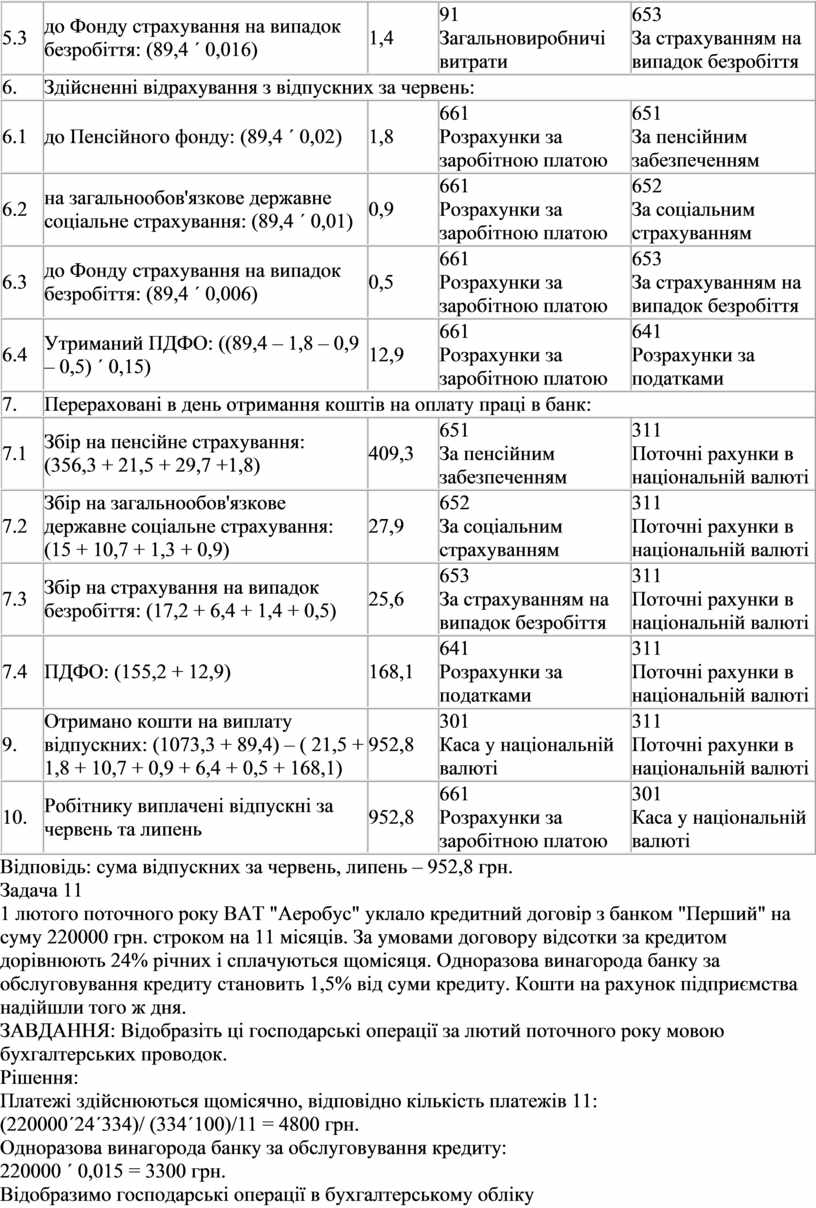

|

3.1

|

до Пенсійного фонду: (1073,3 ´ 0,332)

|

356,3

|

91

Загальновиробничі витрати

|

651

За пенсійним забезпеченням

|

|

3.2

|

на загальнообов'язкове державне соціальне страхування:

(1073,3 ´ 0,014)

|

15,0

|

91

Загальновиробничі витрати

|

652

За соціальним страхуванням

|

|

3.3

|

до Фонду страхування на випадок безробіття: (1073,3

´ 0,016)

|

17,2

|

91

Загальновиробничі витрати

|

653

За страхуванням на випадок безробіття

|

|

4

|

Здійсненні відрахування з відпускних за червень:

|

|

4.1

|

до Пенсійного фонду: (1073,3 ´ 0,02)

|

21,5

|

661

Розрахунки за заробітною платою

|

651

За пенсійним забезпеченням

|

|

4.2

|

на загальнообов'язкове державне соціальне страхування:

(1073,3 ´ 0,01)

|

10,7

|

661

Розрахунки за заробітною платою

|

652

За соціальним страхуванням

|

|

4.3

|

до Фонду страхування на випадок безробіття: (1073,3

´ 0,006)

|

6,4

|

661

Розрахунки за заробітною платою

|

653

За страхуванням на випадок безробіття

|

|

4.4

|

Утриманий ПДФО:

((1073,3 – 21,5 –10,7 – 6,4) ´ 0,15)

|

155,2

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

5.

|

Здійснено нарахування внесків на відпускні за липень:

|

|

5.1

|

до Пенсійного фонду: (89,4 ´ 0,332)

|

29,7

|

91

Загальновиробничі витрати

|

651

За пенсійним забезпеченням

|

|

5.2

|

на загальнообов'язкове державне соціальне страхування:

(89,4 ´ 0,014)

|

1,3

|

91

Загальновиробничі витрати

|

652

За соціальним страхуванням

|

|

5.3

|

до Фонду страхування на випадок безробіття: (89,4

´ 0,016)

|

1,4

|

91

Загальновиробничі витрати

|

653

За страхуванням на випадок безробіття

|

|

6.

|

Здійсненні відрахування з відпускних за червень:

|

|

6.1

|

до Пенсійного фонду: (89,4 ´ 0,02)

|

1,8

|

661

Розрахунки за заробітною платою

|

651

За пенсійним забезпеченням

|

|

6.2

|

на загальнообов'язкове державне соціальне страхування:

(89,4 ´ 0,01)

|

0,9

|

661

Розрахунки за заробітною платою

|

652

За соціальним страхуванням

|

|

6.3

|

до Фонду страхування на випадок безробіття: (89,4

´ 0,006)

|

0,5

|

661

Розрахунки за заробітною платою

|

653

За страхуванням на випадок безробіття

|

|

6.4

|

Утриманий ПДФО: ((89,4 – 1,8 – 0,9 – 0,5) ´ 0,15)

|

12,9

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

7.

|

Перераховані в день отримання коштів на оплату праці в

банк:

|

|

7.1

|

Збір на пенсійне страхування:

(356,3 + 21,5 + 29,7 +1,8)

|

409,3

|

651

За пенсійним забезпеченням

|

311

Поточні рахунки в національній валюті

|

|

7.2

|

Збір на загальнообов'язкове державне соціальне

страхування:

(15 + 10,7 + 1,3 + 0,9)

|

27,9

|

652

За соціальним страхуванням

|

311

Поточні рахунки в національній валюті

|

|

7.3

|

Збір на страхування на випадок безробіття: (17,2 + 6,4 +

1,4 + 0,5)

|

25,6

|

653

За страхуванням на випадок безробіття

|

311

Поточні рахунки в національній валюті

|

|

7.4

|

ПДФО: (155,2 + 12,9)

|

168,1

|

641

Розрахунки за податками

|

311

Поточні рахунки в національній валюті

|

|

9.

|

Отримано кошти на виплату відпускних: (1073,3 + 89,4) –

( 21,5 + 1,8 + 10,7 + 0,9 + 6,4 + 0,5 + 168,1)

|

952,8

|

301

Каса у національній валюті

|

311

Поточні рахунки в національній валюті

|

|

10.

|

Робітнику виплачені відпускні за червень та липень

|

952,8

|

661

Розрахунки за заробітною платою

|

301

Каса у національній валюті

|

Відповідь: сума відпускних за червень, липень – 952,8 грн.

Задача 11

1 лютого поточного року ВАТ "Аеробус" уклало

кредитний договір з банком "Перший" на суму 220000 грн. строком на

11 місяців. За умовами договору відсотки за кредитом дорівнюють 24% річних і

сплачуються щомісяця. Одноразова винагорода банку за обслуговування кредиту

становить 1,5% від суми кредиту. Кошти на рахунок підприємства надійшли того

ж дня.

ЗАВДАННЯ: Відобразіть ці господарські операції за лютий

поточного року мовою бухгалтерських проводок.

Рішення:

Платежі здійснюються щомісячно, відповідно кількість

платежів 11:

(220000´24´334)/ (334´100)/11 = 4800

грн.

Одноразова винагорода банку за обслуговування кредиту:

220000 ´ 0,015 = 3300 грн.

Відобразимо господарські операції в бухгалтерському обліку

|

№

|

Найменування документу

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1.

|

Виписка банку

|

На поточний рахунок ВАТ "Аеробус” надійшов

банківський кредит

|

220000

|

311

Поточні рахунки в національній валюті

|

601

Короткострокові кредити в національній валюті

|

|

2.

|

Розрахунки бухгалтерії

|

Нараховані відсотки за кредит за лютий місяць

|

4800

|

951

Відсотки за кредит

|

684

Розрахунки за нарахованими відсотками

|

|

3.

|

Видатковий касовий ордер, виписка банку

|

Перераховані в банк "Перший” відсотки за лютий

місяць

|

4800

|

684

Розрахунки за нарахованими відсотками

|

311

Поточні рахунки в національній валюті

|

|

4.

|

Розрахунки бухгалтерії

|

Нарахована сума одноразової допомоги банку "Перший”

за обслуговування кредиту

|

3300

|

952

Інші фінансові витрати

|

685

Розрахунки з іншими кредиторами

|

|

5.

|

Видатковий касовий ордер, виписка банку

|

Перераховані в банк "Перший” сума одноразової

допомоги за обслуговування кредиту

|

3300

|

685

Розрахунки з іншими кредиторами

|

311

Поточні рахунки в національній валюті

|

Задача 12

Посадовий оклад директора 920 грн. Встановлена надбавка

50% від окладу за особливий характер роботи, а також премія у розмірі 30% з

урахуванням надбавки. Відроблено всі робочі дні місяця. Директор сплачує

аліменти на 1 дитину у розмірі 300 грн., а також адміністративний штраф 85

грн. Нарахувати заробітну плату за травень місяць, виконати необхідні

утримання, відобрази ці операції на рахунках обліку.

Рішення:

Розрахуємо заробітну плату директора:

ЗП = 920 + (920´0,5) + ((920 +(920´0,5))´0,3)

= 920 + 460 + 414 = 1794 грн.

Запишемо в журналі реєстрації господарських операцій:

|

№

|

Найменування документу

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1.

|

Розрахунки бухгалтерії

|

Нараховано заробітну плату директору

|

1794

|

92

Адміністративні витрати

|

661

Розрахунки за заробітною платою

|

|

2.

|

Розрахунки бухгалтерії

|

Нараховано внески до Пенсійного фонду: (1794 ´

0,332)

|

595,6

|

92

Адміністративні витрати

|

651

За пенсійним забезпеченням

|

|

3.

|

Розрахунки бухгалтерії

|

Нараховано відрахувань на загальнообов'язкове державне

соціальне страхування: (1794 ´ 0,014)

|

25,1

|

92

Адміністративні витрати

|

652

За соціальним страхуванням

|

|

4.

|

Розрахунки бухгалтерії

|

Нараховано внески до Фонду страхування на випадок

безробіття: (1794 ´ 0,016)

|

28,7

|

92

Адміністративні витрати

|

653

За страхуванням на випадок безробіття

|

|

5.

|

Розрахунки бухгалтерії

|

Утримано внески до Пенсійного фонду: (1794 ´ 0,02)

|

35,9

|

661

Розрахунки за заробітною платою

|

651

За пенсійним забезпеченням

|

|

6.

|

Розрахунки бухгалтерії

|

Утримано внески до Фондів державного соціального

страхування:

(1794 ´ 0,005)

|

17,9

|

661

Розрахунки за заробітною платою

|

652

За соціальним страхуванням

|

|

7.

|

Розрахунки бухгалтерії

|

Утримано внески до Фонду соцстрахування з безробіття:

(1794 ´ 0,006)

|

10,8

|

661

Розрахунки за заробітною платою

|

653

За страхуванням на випадок безробіття

|

|

8.

|

Розрахунки бухгалтерії

|

Утриманий ПДФО:

((1794 – 35,9 – 17,9 – 10,8) ´ 0,15)

|

259,4

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

9.

|

Виконавчий лист, платіжна відомість

|

Утримано з заробітної плати сума аліментів (300 грн.) та

сума витрат на доставку поштовим переказом (300 ´ (4%/100 ´

120%)

|

314,0

|

661

Розрахунки за заробітною платою

|

685

Розрахунки з іншими кредиторами

|

|

10.

|

Банківський переказ

|

Перераховано суму аліментів і суму витрат на доставку

поштовому підприємству

|

314,0

|

685

Розрахунки з іншими кредиторами

|

311

Поточні рахунки в національній валюті

|

|

11.

|

Платіжна відомість, прибутковий касовий ордер

|

Утримано з заробітної плати суми адміністративного

штрафу

|

85,0

|

661

Розрахунки за заробітною платою

|

685

Розрахунки з іншими кредиторами

|

|

12.

|

Видатковий касовий ордер, виписка банку

|

Перераховано утриманий адміністративний штраф

|

85,0

|

685

Розрахунки з іншими кредиторами

|

311

Поточні рахунки в національній валюті

|

|

13.

|

Платіжна відомість

|

Виплачено заробітну плату через касу: (1794 – 35,9 –

17,9 – 10,8 – 259,4 – 314,0 – 85,0)

|

1071,0

|

661

Розрахунки за заробітною платою

|

301

Каса у національній валюті

|

Відповідь: сплачена заробітна плата директора із

урахуванням всіх відрахувань – 1071,0 грн.

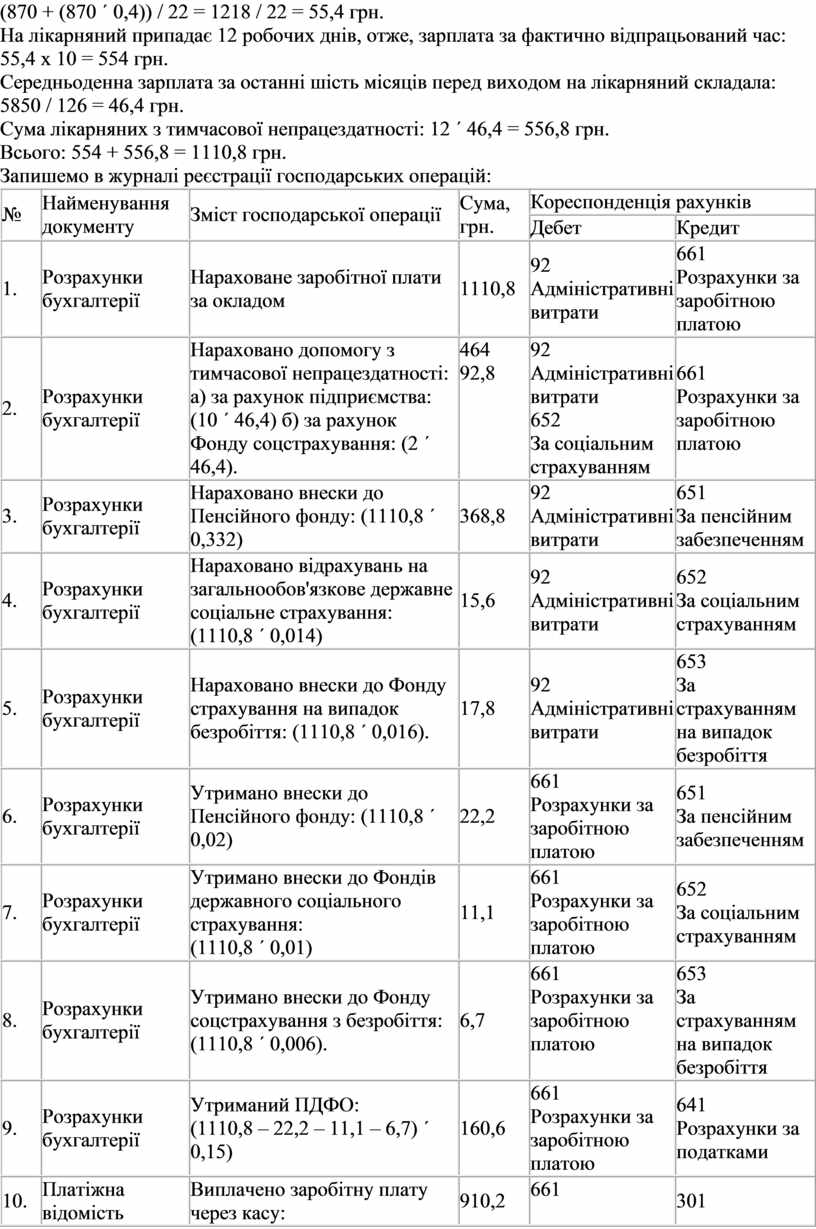

Задача 13

Посадовий оклад офіс-менеджера - 870 грн. Нарахована

премія у розмірі 30% від окладу. За місяць відроблено 10 робочих днів. 12

робочих днів офіс-менеджер знаходився на лікарняному. Заробіток за попередні

6 місяців склав 5850 грн. при кількості робочих днів 126. Трудовий стаж – 7

років.

Рішення:

Середньоденна зарплата офіс-менеджера за місяць виходячи з

його окладу, нарахованої премії та фактично відпрацьованого робочого часу:

(870 + (870 ´ 0,4)) / 22 = 1218 / 22 = 55,4 грн.

На лікарняний припадає 12 робочих днів, отже, зарплата за

фактично відпрацьований час: 55,4 х 10 = 554 грн.

Середньоденна зарплата за останні шість місяців перед

виходом на лікарняний складала: 5850 / 126 = 46,4 грн.

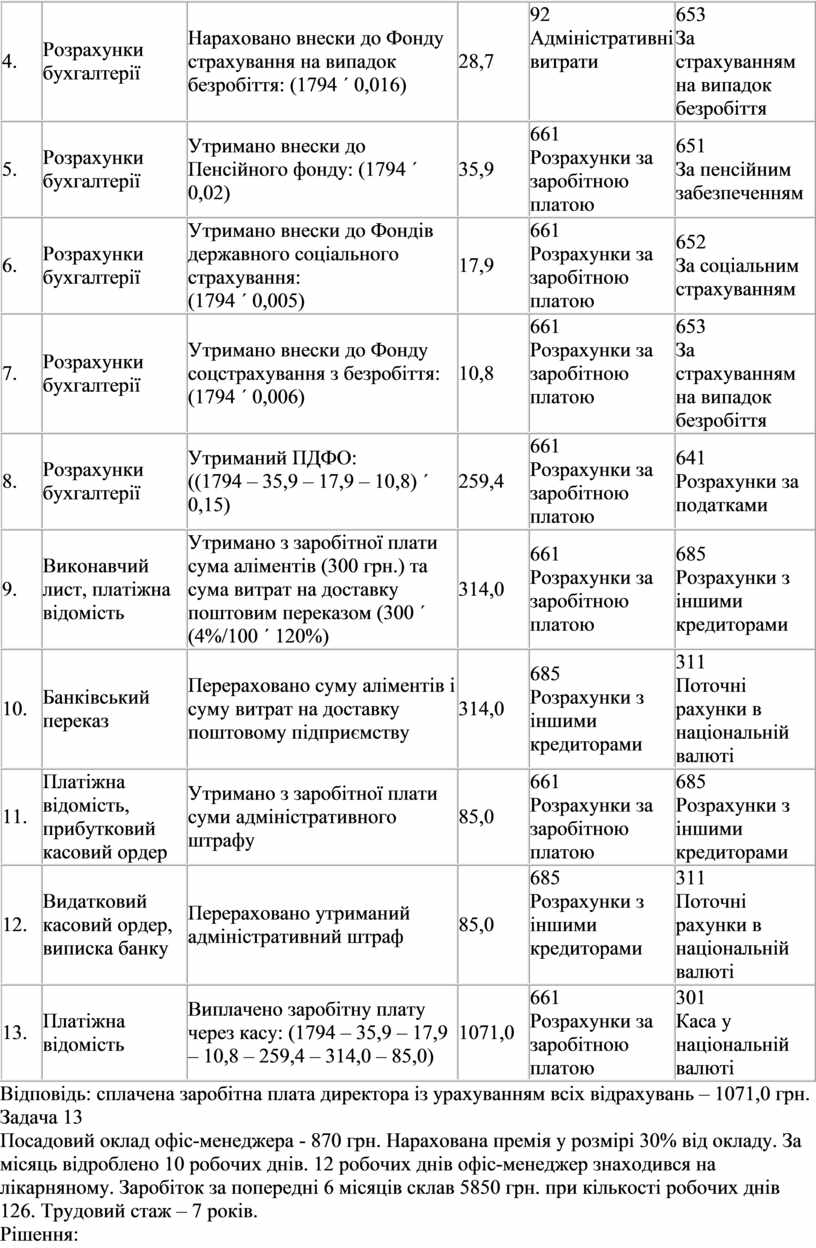

Сума лікарняних з тимчасової непрацездатності: 12 ´

46,4 = 556,8 грн.

Всього: 554 + 556,8 = 1110,8 грн.

Запишемо в журналі реєстрації господарських операцій:

|

№

|

Найменування документу

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1.

|

Розрахунки бухгалтерії

|

Нараховане заробітної плати за окладом

|

1110,8

|

92

Адміністративні витрати

|

661

Розрахунки за заробітною платою

|

|

2.

|

Розрахунки бухгалтерії

|

Нараховано допомогу з тимчасової непрацездатності: а) за

рахунок підприємства: (10 ´ 46,4) б) за рахунок Фонду соцстрахування:

(2 ´ 46,4).

|

464

92,8

|

92

Адміністративні витрати

652

За соціальним страхуванням

|

661

Розрахунки за заробітною платою

|

|

3.

|

Розрахунки бухгалтерії

|

Нараховано внески до Пенсійного фонду: (1110,8 ´

0,332)

|

368,8

|

92

Адміністративні витрати

|

651

За пенсійним забезпеченням

|

|

4.

|

Розрахунки бухгалтерії

|

Нараховано відрахувань на загальнообов'язкове державне

соціальне страхування: (1110,8 ´ 0,014)

|

15,6

|

92

Адміністративні витрати

|

652

За соціальним страхуванням

|

|

5.

|

Розрахунки бухгалтерії

|

Нараховано внески до Фонду страхування на випадок

безробіття: (1110,8 ´ 0,016).

|

17,8

|

92

Адміністративні витрати

|

653

За страхуванням на випадок безробіття

|

|

6.

|

Розрахунки бухгалтерії

|

Утримано внески до Пенсійного фонду: (1110,8 ´

0,02)

|

22,2

|

661

Розрахунки за заробітною платою

|

651

За пенсійним забезпеченням

|

|

7.

|

Розрахунки бухгалтерії

|

Утримано внески до Фондів державного соціального

страхування:

(1110,8 ´ 0,01)

|

11,1

|

661

Розрахунки за заробітною платою

|

652

За соціальним страхуванням

|

|

8.

|

Розрахунки бухгалтерії

|

Утримано внески до Фонду соцстрахування з безробіття:

(1110,8 ´ 0,006).

|

6,7

|

661

Розрахунки за заробітною платою

|

653

За страхуванням на випадок безробіття

|

|

9.

|

Розрахунки бухгалтерії

|

Утриманий ПДФО:

(1110,8 – 22,2 – 11,1 – 6,7) ´ 0,15)

|

160,6

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

10.

|

Платіжна відомість

|

Виплачено заробітну плату через касу:

(1110,8 - 22,2 - 11,1 - 6,7 - 160,6)

|

910,2

|

661

Розрахунки за заробітною платою

|

301

Каса у національній валюті

|

Відповідь: сплачена заробітна плата офіс-менеджера із

урахуванням всіх відрахувань – 910,2 грн.

Задача 15

Посадовий оклад товарознавця 1200 грн. Встановлена доплата

за додатковий обсяг робіт 20% від посадового окладу, а також премія у розмірі

30% від окладу з урахуванням доплати. Крім того, протягом 14 робочих днів

поряд з виконанням своїх службових обов'язків, товарознавець виконувала

обов'язки тимчасово відсутнього офіс-менеджера, за що їй встановлена доплата

50% окладу відсутнього робітника за фактично відроблений час (оклад

офіс-менеджера -1500 грн.). Утримана невитрачена підзвітна сума 30 грн.

Нарахувати заробітну плату товарознавцю за травень місяць,

виконати необхідні утримання, відобрази ти операції на рахунках обліку.

Рішення:

Розрахуємо заробітну плату товарознавця (без урахування

виконання обов'язків відсутнього офіс-менеджера):

ЗП = 1200 + (1200´0,2) + ((1200

+(1200´0,2))´0,3) = 1200 + 240 + 432 = 1872 грн.

Розрахуємо доплату за виконання обов'язків відсутнього

офіс-менеджера:

1500 / 24 = 62,5 грн.

(62,5 ´ 14) ´ 0,5 = 437,5 грн.

Загальна сума заробітної плати товарознавця:

ЗП = 1872 + 437,5 = 2309,5 грн.

Запишемо в журналі реєстрації господарських операцій:

|

№

|

Найменування документу

|

Зміст господарської операції

|

Сума, грн.

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1.

|

Розрахунки бухгалтерії

|

Нараховано заробітну плату товарознавцю

|

2309,5

|

92

Адміністративні витрати

|

661

Розрахунки за заробітною платою

|

|

2.

|

Розрахунки бухгалтерії

|

Нараховано внески до Пенсійного фонду: (2309,5 ´

0,332)

|

766,8

|

92

Адміністративні витрати

|

651

За пенсійним забезпеченням

|

|

3.

|

Розрахунки бухгалтерії

|

Нараховано відрахувань на загальнообов'язкове державне

соціальне страхування: (2309,5 ´ 0,014)

|

32,3

|

92

Адміністративні витрати

|

652

За соціальним страхуванням

|

|

4.

|

Розрахунки бухгалтерії

|

Нараховано внески до Фонду страхування на випадок

безробіття: (2309,5 ´ 0,016)

|

37,0

|

92

Адміністративні витрати

|

653

За страхуванням на випадок безробіття

|

|

5.

|

Розрахунки бухгалтерії

|

Утримано внески до Пенсійного фонду: (2309,5 ´

0,02)

|

46,2

|

661

Розрахунки за заробітною платою

|

651

За пенсійним забезпеченням

|

|

6.

|

Розрахунки бухгалтерії

|

Утримано внески до Фондів державного соціального

страхування:

(2309,5 ´ 0,005)

|

23,1

|

661

Розрахунки за заробітною платою

|

652

За соціальним страхуванням

|

|

7.

|

Розрахунки бухгалтерії

|

Утримано внески до Фонду соцстрахування з безробіття:

(2309,5 ´ 0,006)

|

13,9

|

661

Розрахунки за заробітною платою

|

653

За страхуванням на випадок безробіття

|

|

8.

|

Розрахунки бухгалтерії

|

Утриманий ПДФО:

((2309,5 - 46,2 - 23,1 - 13,9) ´ 0,15)

|

334,0

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

9.

|

Платіжна відомість, штрафна квитанція

|

Утримано за рахунок заробітної плати штраф у розмірі 15%

від суми коштів, що не повернені у встановлені терміни (30 ´ 0,15)

|

4,5

|

661

Розрахунки за заробітною платою

|

685

Розрахунки з іншими кредиторами

|

|

10.

|

Платіжна відомість, розрахунки бухгалтерії

|

За рахунок заробітної плати невчасно повернена сума

обкладається ПДФО (30 ´ 0,15)

|

4,5

|

661

Розрахунки за заробітною платою

|

641

Розрахунки за податками

|

|

11.

|

Платіжна відомість

|

Виплачено заробітну плату через касу: (2309,5 – 46,2 –

23,1 – 13,9 – 334 - 9)

|

1883,4

|

661

Розрахунки за заробітною платою

|

301

Каса у національній валюті

|

|

9.

|

Авансовий звіт

|

Товарознавець повертає до каси підприємства невитрачену

підзвітну суму

|

30

|

301

Каса у національній валюті

|

372

Розрахунки з підзвітними особами

|

Відповідь: сплачена заробітна плата товарознавця із

урахуванням всіх відрахувань – 1883,4 – 30 = 1853,4 грн.

Задача 16

Посадовий оклад вантажника - 950 грн. Встановлена доплата

12% за інтенсивність роботи, а також премія 40% за своєчасне розвантаження

товарів з урахуванням доплати. Утримано за матеріали, придбані на

підприємстві 50 грн. Вантажник користується пільгами як чорнобилець 1

категорії.

Нарахувати заробітну плату за місяць, виконати необхідні

утримання, відобразити операції на рахунках обліку.

Рішення:

Розрахуємо заробітну плату вантажника:

ЗП = 950 + (950´0,12) + (950´0,4) = 950 + 114

+ 380 = 1444 грн.

Чорнобильці 1-ої категорії мають право на застосування

податкової соціальної пільги з ПДФО у розмірі 150% (однієї мінімальної

заробітної плати) від пільги, встановленої пп.6.1.1 Закону України "Про

податок з доходів фізичних осіб” №889-IV від 22.05.2003 р. (із змінами та

доповненнями) Таке право регламентується пп.6.1.2 цього закону.

Підпунктом 6.5.1 п. 6.5 ст. 6 Закону № 889-IV визначено,

що ПСП застосовується до доходу, нарахованого на користь платника податку

протягом звітного податкового місяця як заробітна плата (інші прирівняні до

неї відповідно до законодавства виплати, компенсації та відшкодування), якщо

його розмір не перевищує суми, яка дорівнює сумі місячного прожиткового

мінімуму, діючого для працездатної особи на 1 січня звітного податкового

року, помноженої на 1,4 та округленої до найближчих 10 грн.

|