Поделиться

Типовая форма N Ж-1

Утверждена Министерством финансов

Российской Федерации

|

|

|

предприятие, организация |

|

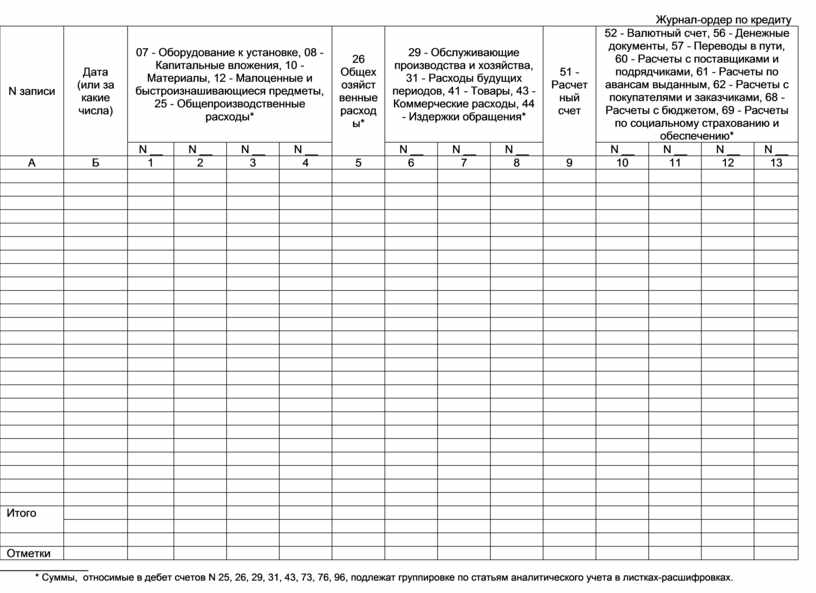

Журнал-ордер по кредиту |

||||||||||||||

|

N записи |

Дата (или за какие числа) |

07 - Оборудование к установке, 08 - Капитальные вложения, 10 - Материалы, 12 - Малоценные и быстроизнашивающиеся предметы, 25 - Общепроизводственные расходы* |

26 Общехозяйственные расходы* |

29 - Обслуживающие производства и хозяйства, 31 - Расходы будущих периодов, 41 - Товары, 43 - Коммерческие расходы, 44 - Издержки обращения* |

51 - Расчетный счет |

52 - Валютный счет, 56 - Денежные документы, 57 - Переводы в пути, 60 - Расчеты с поставщиками и подрядчиками, 61 - Расчеты по авансам выданным, 62 - Расчеты с покупателями и заказчиками, 68 - Расчеты с бюджетом, 69 - Расчеты по социальному страхованию и обеспечению* |

||||||||

|

N __ |

N __ |

N __ |

N __ |

N __ |

N __ |

N __ |

N __ |

N __ |

N __ |

N __ |

||||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отметки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

________________

* Суммы, относимые в дебет счетов N 25, 26, 29, 31, 43, 73, 76, 96, подлежат группировке по статьям аналитического учета в листках-расшифровках.

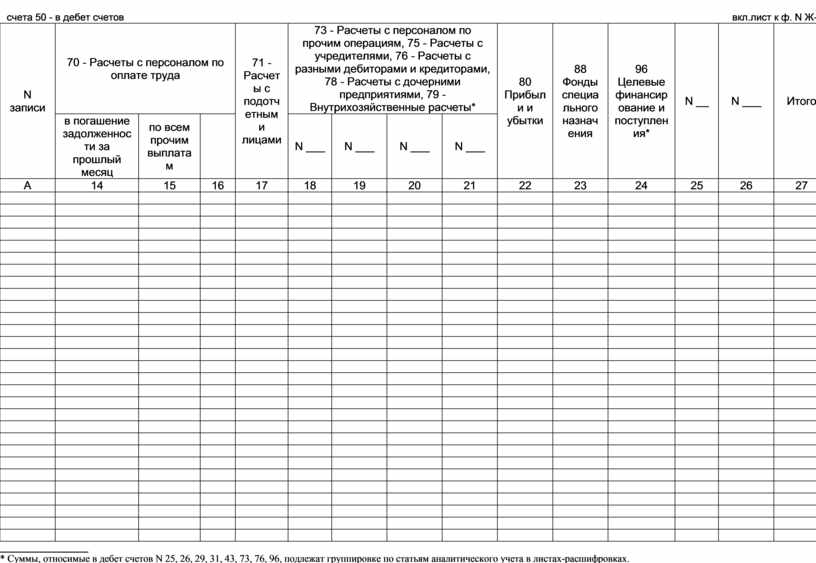

счета 50 - в дебет счетов |

вкл.лист к ф. N Ж-1 |

||||||||||||||

|

N записи |

70 - Расчеты с персоналом по оплате труда |

71 - Расчеты с подотчетными лицами |

73 - Расчеты с персоналом по прочим операциям, 75 - Расчеты с учредителями, 76 - Расчеты с разными дебиторами и кредиторами, 78 - Расчеты с дочерними предприятиями, 79 - Внутрихозяйственные расчеты* |

80 Прибыли и убытки |

88 Фонды специального назначения |

96 Целевые финансирование и поступления* |

N __ |

N ___ |

Итого |

||||||

|

в погашение задолженности за прошлый месяц |

по всем прочим выплатам |

|

N ___ |

N ___ |

N ___ |

N ___ |

|||||||||

|

А |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

________________

* Суммы, относимые в дебет счетов N 25, 26, 29, 31, 43, 73, 76, 96, подлежат группировке по статьям аналитического учета в листах-расшифровках.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.