Поделиться

Зміни у балансі, що відбуваються під впливом господарських операцій

У бухгалтерському балансі інформація про стан об’єктів обліку надається у грошовому вимірнику як на початок, так і на кінець звітного періоду. Проте, протягом звітного періоду у господарській діяльності всіх підприємств любої форми власності відбувається велика кількість господарських операцій, пов’язаних з рухом об’єктів бухгалтерського обліку як активів підприємства, так і джерел їх утворення, що, відповідно, призводить і до змін у сумах за окремими статтями балансу.

Оскільки у балансі відображено господарські засоби за видами і розміщенням та за джерелами формування і цільовим призначенням, природно, що під впливом певної господарської операції можуть відбутися зміни за однією з цих ознак.

Тобто, можуть змінитися вид об’єкта активу або його розміщення, вид джерела або його цільове призначення. При цьому важливо пам’ятати, що подвійний запис як елемент методу бухгалтерського обліку передбачає зміни одночасно двох об’єктів обліку на одну й ту ж саму суму, але обов’язковою умовою бухгалтерського відображення кожної господарської операції є збереження безумовної балансової рівності.

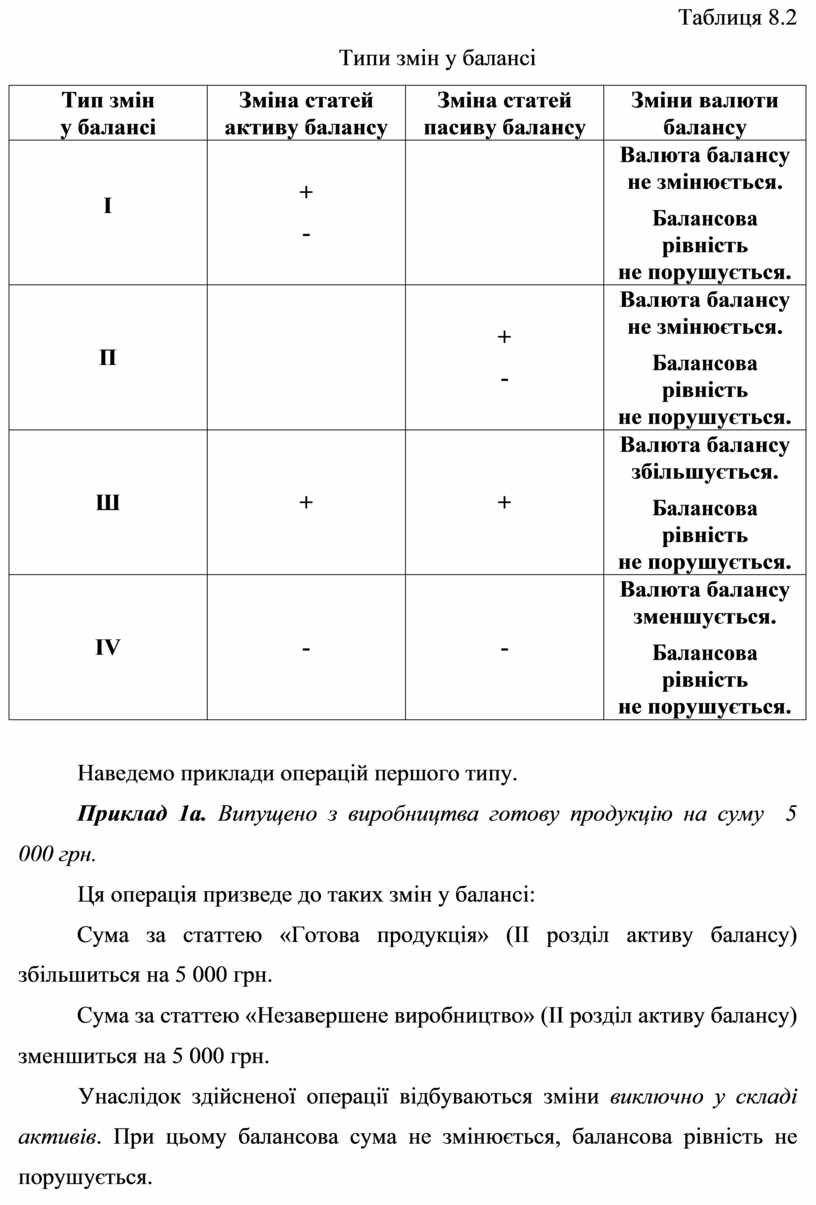

Усі господарські операції, що здійснюються на підприємстві в процесі господарської діяльності можна проілюструвати відповідними характерними типами змін у балансі. Кожну господарську операцію можна віднести лише до одного з чотирьох можливих типів змін (табл. 8.2).

Перший тип змін у балансі викликають операції, що пов’язані зі змінами у складі або розміщенні господарських засобів. Операції першого типу призводять до протилежних рівновеликих змін у сумах за двома статтями активу балансу. Балансова сума при цьому не змінюється, і балансова рівність не порушується.

Таблиця 8.2

Типи змін у балансі

|

Тип змін у балансі |

Зміна статей активу балансу |

Зміна статей пасиву балансу |

Зміни валюти балансу |

|

І |

+ - |

|

Валюта балансу не змінюється. Балансова рівність не порушується. |

|

П |

|

+ - |

Валюта балансу не змінюється. Балансова рівність не порушується. |

|

Ш |

+ |

+ |

Валюта балансу збільшується. Балансова рівність не порушується. |

|

ІV |

- |

- |

Валюта балансу зменшується. Балансова рівність не порушується. |

Наведемо приклади операцій першого типу.

Приклад 1а. Випущено з виробництва готову продукцію на суму 5 000 грн.

Ця операція призведе до таких змін у балансі:

Сума за статтею «Готова продукція» (ІІ розділ активу балансу) збільшиться на 5 000 грн.

Сума за статтею «Незавершене виробництво» (ІІ розділ активу балансу) зменшиться на 5 000 грн.

Унаслідок здійсненої операції відбуваються зміни виключно у складі активів. При цьому балансова сума не змінюється, балансова рівність не порушується.

Приклад 1б. Отримано готівкові кошти за чеком з поточного рахунка у касу на господарські потреби в сумі 1 000 грн.

Ця операція призведе до наступних змін у балансі:

Сума за статтею «Грошові кошти та їх еквіваленти – Каса» – (ІІ розділ активу балансу) збільшиться на 1 000 грн.

Сума за статтею «Грошові кошти та їх еквіваленти – Поточний рахунок» – (ІІ розділ активу балансу) зменшиться на 1 000 грн.

Тобто внаслідок здійсненої операції відбуваються зміни виключно у розміщенні активів (у даному випадку – грошових коштів). При цьому балансова сума не змінюється, балансова рівність не порушується.

Другий тип змін у балансі викликають операції, що пов’язані зі змінами видів джерел або їх цільового призначення. Операції другого типу призводять до рівновеликих змін у сумах за двома статтями пасиву балансу. Балансова сума при цьому не змінюється, і балансова рівність не порушується.

Розглянемо приклади операцій другого типу.

Приклад 2а. Згідно з рішенням засновників частину вільного залишку прибутку в сумі 7 000 грн. спрямовано на формування резервного фонду.

У цьому випадку:

Сума за статтею «Резервний фонд» (І розділ пасиву балансу) збільшиться на 7 000 грн.

Сума за статтею «Нерозподілений прибуток» (І розділ пасиву балансу) зменшиться на 7 000 грн.

Отже, здійснена операція призведе до зміни видів джерел, але при цьому балансова сума не зміниться, і балансова рівність не порушиться.

Приклад 2б. Утримано із заробітної плати робітників податок з доходів фізичних осіб – 3 000 грн.

У цьому випадку:

Сума за статтею «Поточні зобов’язання за розрахунками з бюджетом» (ІІІ розділ пасиву балансу) збільшиться на 3 000 грн.

Сума за статтею «Поточні зобов’язання за розрахунками з оплати праці» (ІІІ розділ пасиву балансу) зменшиться на 3 000 грн.

Розглянута операція відображає зміну кредитора, тобто цільового призначення запозичених джерел. Балансова сума при цьому не змінюється, балансова рівність не порушується.

Третій тип змін у балансі пов’язаний з операціями із залучення засобів у господарство, що призводить до одночасного рівновеликого збільшення сум за однією статтею активу і однією пасиву балансу. При цьому валюта балансу збільшиться на ту ж саму величину, але балансова рівність не порушиться.

Розглянемо приклади операцій третього типу.

Приклад 3а. Отримано короткостроковий кредит у банку для придбання паливно-мастильних матеріалів у сумі 10 000 грн.

У цьому випадку:

Сума за статтею «Грошові кошти та їх еквіваленти – Розрахунковий рахунок» – (ІІ розділ активу балансу) збільшиться на 10 000 грн.

Сума за статтею «Короткострокові кредити банків» (ІІІ розділ пасиву балансу) збільшиться на 10 000 грн.

Унаслідок цієї операції відбудеться збільшення на одну й ту ж саму суму як грошових коштів у активі, так і заборгованості банку за короткостроковими кредитами у пасиві. Відповідно, балансова сума збільшується, але балансова рівність залишається незмінною.

Приклад 3б. Отримано рахунок постачальника за товари, що надійшли на склад підприємства. Сума рахунка складає 4 000 грн. (без ПДВ).

При цьому:

Сума за статтею «Товари» (ІІ розділ активу балансу) збільшиться на 4 000 грн.

Сума за статтею «Кредиторська заборгованість за товари, роботи, послуги» (ІІІ розділ пасиву балансу) збільшиться на 4 000 грн.

Отже, ця операція призведе до збільшення на одну й ту ж саму суму товарів у активі і заборгованості постачальникам за товари у пасиві балансу. Відповідно, балансова сума збільшується, але балансова рівність залишається незмінною.

Четвертий тип змін у балансі викликають операції з вибуття активів з господарського обороту підприємства. Операції четвертого типу у більшості випадків протилежні операціям третього типу. У цьому випадку відбувається одночасне рівновелике зменшення сум за однією статтею активу і однією статтею пасиву балансу. Відповідно, валюта балансу зменшується, а балансова рівність не порушується.

Розглянемо операції четвертого типу на таких прикладах:

Приклад 4а. Погашено короткостроковий кредит банку, отриманий раніше для придбання паливно-мастильних матеріалів, у сумі 10 000 грн.

У цьому випадку:

Сума за статтею «Грошові кошти та їх еквіваленти – Розрахунковий рахунок» – (ІІ розділ активу балансу) зменшиться на 10 000 грн.

Сума за статтею «Короткострокові кредити банків» (ІІІ розділ пасиву балансу) зменшиться на 10 000 грн.

Унаслідок цієї операції відбувається зменшення на одну й ту ж саму суму як грошових коштів у активі, так і заборгованості банку за короткостроковими кредитами у пасиві. Відповідно, балансова сума зменшується, але, в той же час, балансова рівність залишається незмінною.

Приклад 4б. Сплачений рахунок постачальника за товари, що надійшли на склад. Сума – 4 000 грн. (без ПДВ).

При цьому:

Сума за статтею «Грошові кошти та їх еквіваленти – Розрахунковий рахунок» – (ІІ розділ активу балансу) зменшиться на 4 000 грн.

Сума за статтею «Кредиторська заборгованість за товари, роботи, послуги» (ІІІ розділ пасиву балансу) зменшиться на 4 000 грн.

Наведена операція призведе до одночасного зменшення на одну й ту ж саму суму грошових коштів на поточному рахунку у активі і заборгованості постачальникам за товари у пасиві. Відповідно, балансова сума зменшується, а балансова рівність залишається незмінною.

Розкриття змісту всіх можливих типів змін та наведені нами приклади операцій дають підстави зробити такі висновки.

1. Поняття господарська операція, що визначена Законом України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996- ХІV, широко використовується при розгляді всіх типів змін, які відбуваються у балансі під їх впливом.

2. Кожна з господарських операцій, які щоденно здійснюються у великій кількості на всіх підприємствах, призводить до рівновеликих змін лише у двох об’єктах обліку або двох статтях балансу. У свою чергу це є наслідком застосування елемента методу бухгалтерського обліку «Подвійний запис» та підтвердженням його справедливості.

3. Жодна операція з чотирьох можливих типів не призводить до порушення балансового рівняння. Таким чином рівність загальних підсумків активу і пасиву балансу зберігається після здійснення будь-якої господарської операції.

4. Операції, які відносяться до першого і другого типів змін, не впливають на валюту балансу, оскільки суми за ними мають різні знаки, тому нібито «взаємопогашуються».

5. Валюта балансу змінюється лише внаслідок здійснення операцій третього і четвертого типів. При цьому, операції третього типу збільшать балансову суму, а четвертого – зменшать.

6. Застосування методу балансового узагальнення забезпечує безперервне охоплення всіх об’єктів бухгалтерського обліку з метою оптимізації управління ними та організації суцільного контролю економічної діяльності суб’єкта господарювання.

7. Систематичне складання бухгалтерського балансу (на 1 число кожного кварталу, року) надає можливість проаналізувати стан та використання господарських засобів, що згруповані за видами і розміщенням та джерелами формування і цільовим призначенням, а також дозволяє відстежити динаміку економічного розвитку підприємства.

8. Бухгалтерський баланс є не тільки найважливішим методом узагальнення інформації про стан активів і джерел їх утворення, але є також джерелом економічної інформації про господарську діяльність підприємства, яка широко використовується в управлінських цілях.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.