Поделиться

Зразок рішення практичних завдань до теми 8 «Балансове узагальнення»

Розглянемо приклад розв’язання завдань 1а – 1в.

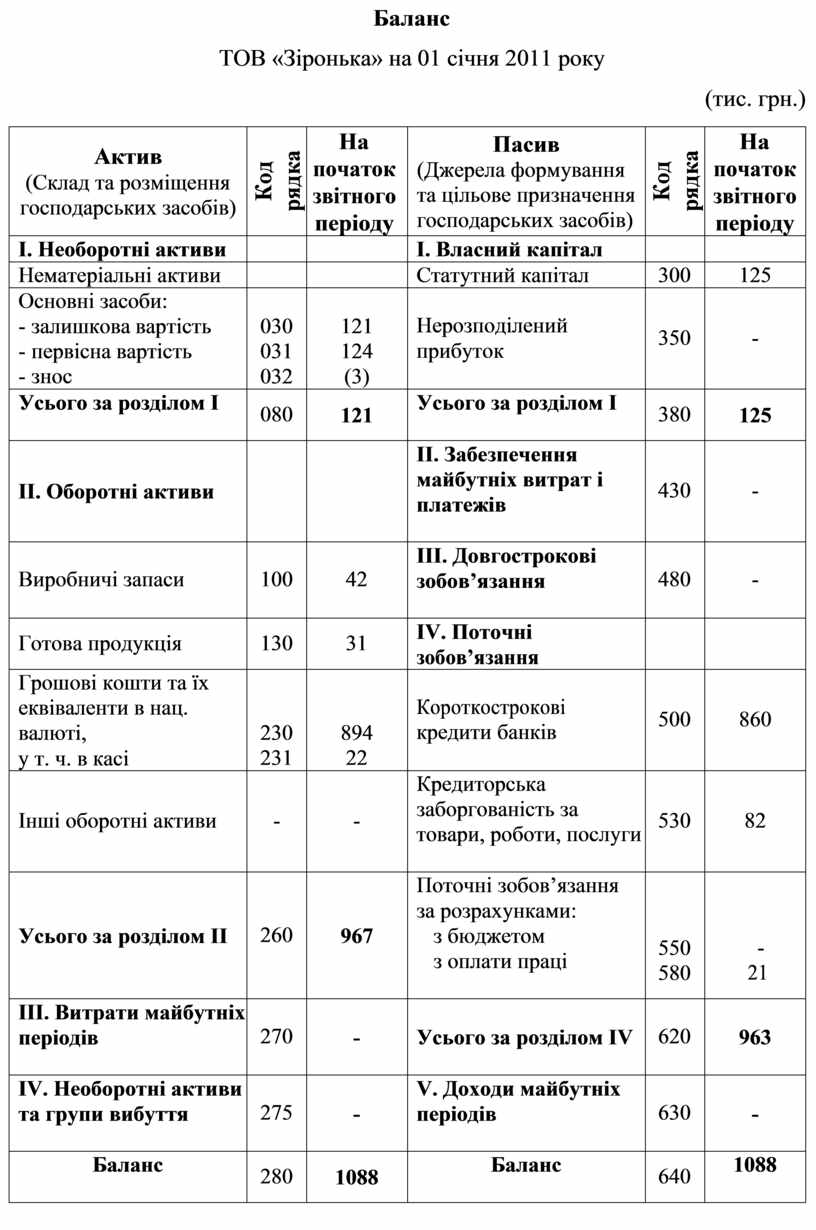

Крок 1. Складаємо вхідний баланс ТОВ «Зіронька» (станом на 01 січня 2011 року).

Баланс

ТОВ «Зіронька» на 01 січня 2011 року

(тис. грн.)

|

Актив (Склад та розміщення господарських засобів) |

Код рядка |

На початок звітного періоду |

Пасив (Джерела формування та цільове призначення господарських засобів) |

Код рядка |

На початок звітного періоду |

|

І. Необоротні активи |

|

|

І. Власний капітал |

|

|

|

Нематеріальні активи |

|

|

Статутний капітал |

300 |

125 |

|

Основні засоби: - залишкова вартість - первісна вартість - знос |

030 031 032 |

121 124 (3) |

Нерозподілений прибуток |

350 |

- |

|

Усього за розділом І |

080 |

121 |

Усього за розділом І |

380 |

125 |

|

ІІ. Оборотні активи |

|

|

ІІ. Забезпечення майбутніх витрат і платежів |

430 |

- |

|

Виробничі запаси |

100 |

42 |

ІІІ. Довгострокові зобов’язання |

480 |

- |

|

Готова продукція |

130 |

31 |

ІV. Поточні зобов’язання |

|

|

|

Грошові кошти та їх еквіваленти в нац. валюті, у т. ч. в касі |

230 231 |

894 22 |

Короткострокові кредити банків |

500 |

860 |

|

Інші оборотні активи |

- |

- |

Кредиторська заборгованість за товари, роботи, послуги |

530 |

82 |

|

Усього за розділом ІІ |

260 |

967 |

Поточні зобов’язання за розрахунками: з бюджетом з оплати праці |

550 580 |

- 21 |

|

ІІІ. Витрати майбутніх періодів |

270 |

- |

Усього за розділом ІV |

620 |

963 |

|

ІV. Необоротні активи та групи вибуття |

275 |

- |

V. Доходи майбутніх періодів |

630 |

- |

|

Баланс |

280 |

1088 |

Баланс |

640 |

1088 |

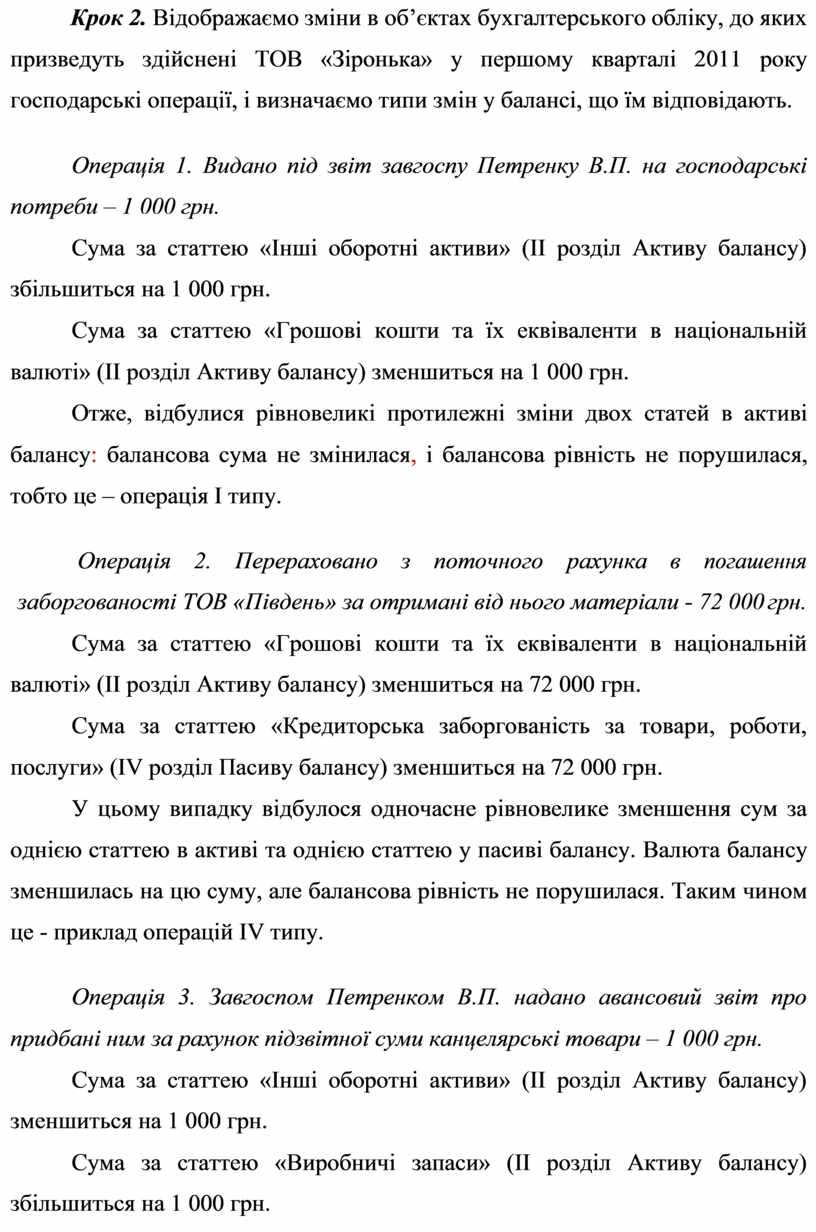

Крок 2. Відображаємо зміни в об’єктах бухгалтерського обліку, до яких призведуть здійснені ТОВ «Зіронька» у першому кварталі 2011 року господарські операції, і визначаємо типи змін у балансі, що їм відповідають.

Операція 1. Видано під звіт завгоспу Петренку В.П. на господарські потреби – 1 000 грн.

Сума за статтею «Інші оборотні активи» (ІІ розділ Активу балансу) збільшиться на 1 000 грн.

Сума за статтею «Грошові кошти та їх еквіваленти в національній валюті» (ІІ розділ Активу балансу) зменшиться на 1 000 грн.

Отже, відбулися рівновеликі протилежні зміни двох статей в активі балансу: балансова сума не змінилася, і балансова рівність не порушилася, тобто це – операція І типу.

Операція 2. Перераховано з поточного рахунка в погашення заборгованості ТОВ «Південь» за отримані від нього матеріали - 72 000 грн.

Сума за статтею «Грошові кошти та їх еквіваленти в національній валюті» (ІІ розділ Активу балансу) зменшиться на 72 000 грн.

Сума за статтею «Кредиторська заборгованість за товари, роботи, послуги» (IV розділ Пасиву балансу) зменшиться на 72 000 грн.

У цьому випадку відбулося одночасне рівновелике зменшення сум за однією статтею в активі та однією статтею у пасиві балансу. Валюта балансу зменшилась на цю суму, але балансова рівність не порушилася. Таким чином це - приклад операцій IV типу.

Операція 3. Завгоспом Петренком В.П. надано авансовий звіт про придбані ним за рахунок підзвітної суми канцелярські товари – 1 000 грн.

Сума за статтею «Інші оборотні активи» (ІІ розділ Активу балансу) зменшиться на 1 000 грн.

Сума за статтею «Виробничі запаси» (ІІ розділ Активу балансу) збільшиться на 1 000 грн.

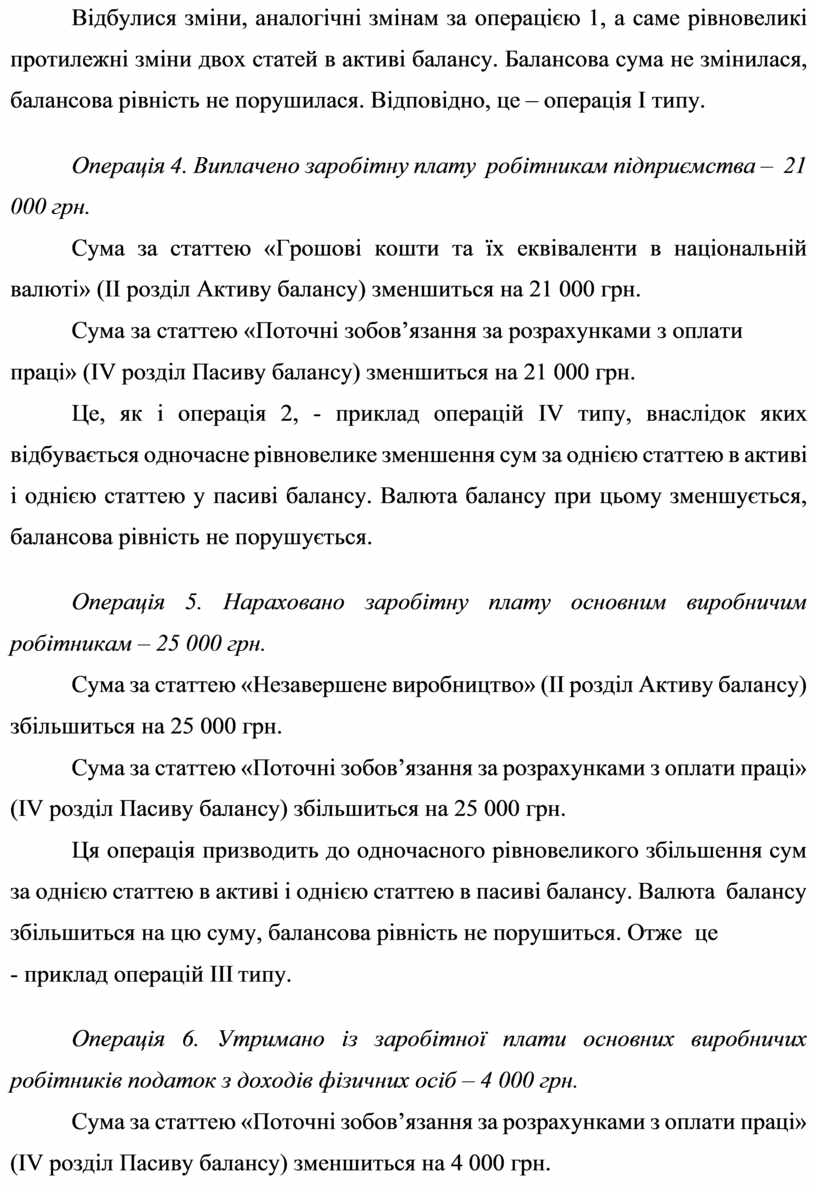

Відбулися зміни, аналогічні змінам за операцією 1, а саме рівновеликі протилежні зміни двох статей в активі балансу. Балансова сума не змінилася, балансова рівність не порушилася. Відповідно, це – операція І типу.

Операція 4. Виплачено заробітну плату робітникам підприємства – 21 000 грн.

Сума за статтею «Грошові кошти та їх еквіваленти в національній валюті» (ІІ розділ Активу балансу) зменшиться на 21 000 грн.

Сума за статтею «Поточні зобов’язання за розрахунками з оплати праці» (IV розділ Пасиву балансу) зменшиться на 21 000 грн.

Це, як і операція 2, - приклад операцій IV типу, внаслідок яких відбувається одночасне рівновелике зменшення сум за однією статтею в активі і однією статтею у пасиві балансу. Валюта балансу при цьому зменшується, балансова рівність не порушується.

Операція 5. Нараховано заробітну плату основним виробничим робітникам – 25 000 грн.

Сума за статтею «Незавершене виробництво» (ІІ розділ Активу балансу) збільшиться на 25 000 грн.

Сума за статтею «Поточні зобов’язання за розрахунками з оплати праці» (IV розділ Пасиву балансу) збільшиться на 25 000 грн.

Ця операція призводить до одночасного рівновеликого збільшення сум за однією статтею в активі і однією статтею в пасиві балансу. Валюта балансу збільшиться на цю суму, балансова рівність не порушиться. Отже це

- приклад операцій ІІІ типу.

Операція 6. Утримано із заробітної плати основних виробничих робітників податок з доходів фізичних осіб – 4 000 грн.

Сума за статтею «Поточні зобов’язання за розрахунками з оплати праці» (IV розділ Пасиву балансу) зменшиться на 4 000 грн.

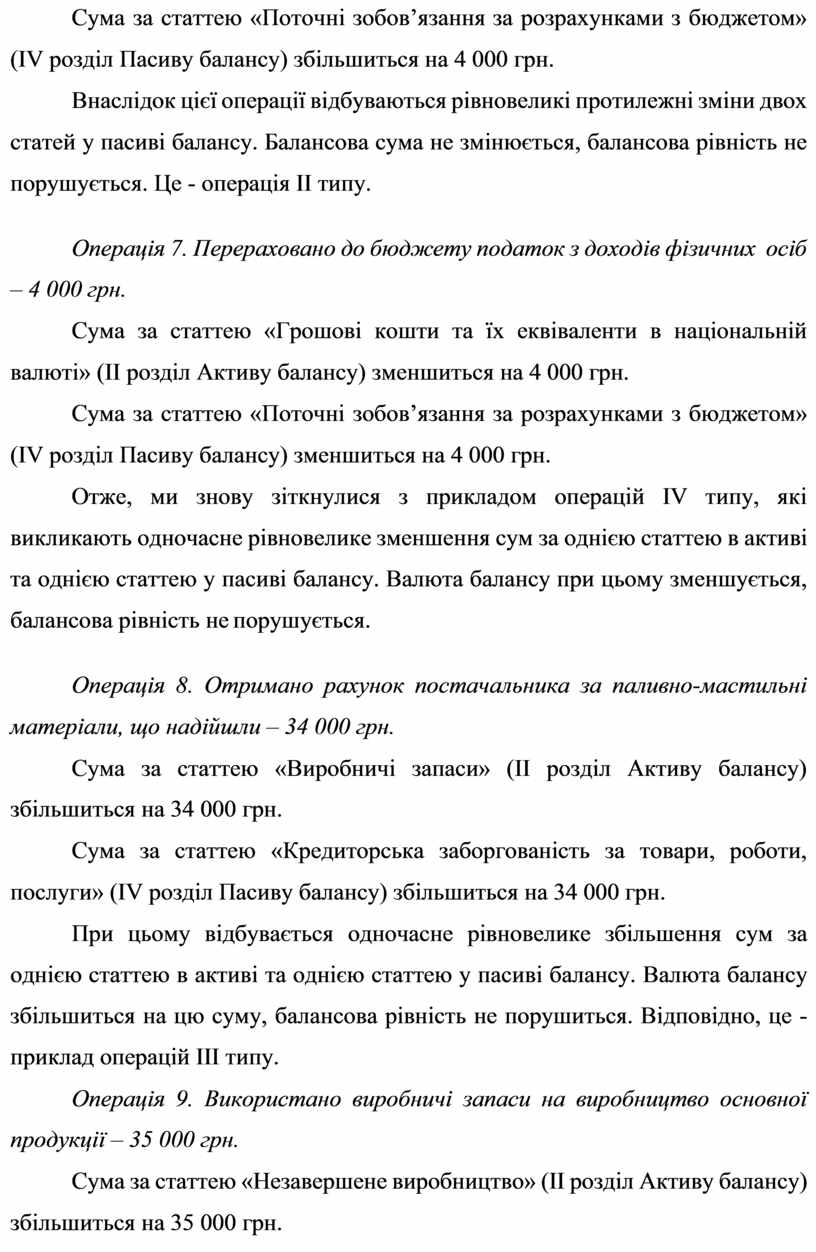

Сума за статтею «Поточні зобов’язання за розрахунками з бюджетом» (IV розділ Пасиву балансу) збільшиться на 4 000 грн.

Внаслідок цієї операції відбуваються рівновеликі протилежні зміни двох статей у пасиві балансу. Балансова сума не змінюється, балансова рівність не порушується. Це - операція ІІ типу.

Операція 7. Перераховано до бюджету податок з доходів фізичних осіб – 4 000 грн.

Сума за статтею «Грошові кошти та їх еквіваленти в національній валюті» (ІІ розділ Активу балансу) зменшиться на 4 000 грн.

Сума за статтею «Поточні зобов’язання за розрахунками з бюджетом» (IV розділ Пасиву балансу) зменшиться на 4 000 грн.

Отже, ми знову зіткнулися з прикладом операцій IV типу, які викликають одночасне рівновелике зменшення сум за однією статтею в активі та однією статтею у пасиві балансу. Валюта балансу при цьому зменшується, балансова рівність не порушується.

Операція 8. Отримано рахунок постачальника за паливно-мастильні матеріали, що надійшли – 34 000 грн.

Сума за статтею «Виробничі запаси» (ІІ розділ Активу балансу) збільшиться на 34 000 грн.

Сума за статтею «Кредиторська заборгованість за товари, роботи, послуги» (IV розділ Пасиву балансу) збільшиться на 34 000 грн.

При цьому відбувається одночасне рівновелике збільшення сум за однією статтею в активі та однією статтею у пасиві балансу. Валюта балансу збільшиться на цю суму, балансова рівність не порушиться. Відповідно, це - приклад операцій ІІІ типу.

Операція 9. Використано виробничі запаси на виробництво основної продукції – 35 000 грн.

Сума за статтею «Незавершене виробництво» (ІІ розділ Активу балансу) збільшиться на 35 000 грн.

Сума за статтею «Виробничі запаси» (ІІ розділ Активу балансу) зменшиться на 35 000 грн.

І знову це − приклад операцій І типу, які викликають рівновеликі протилежні зміни двох статей в активі балансу. Балансова сума при цьому не змінюється, балансова рівність не порушується.

Операція 10. Випущено з виробництва та оприбутковано на склад готову продукцію за фактичною собівартістю – 5 000 грн.

Сума за статтею «Готова продукція» (ІІ розділ Активу балансу) збільшиться на 5 000 грн.

Сума за статтею «Незавершене виробництво» (ІІ розділ Активу балансу) зменшиться на 5 000 грн.

Відбуваються рівновеликі протилежні зміни двох статей в активі балансу. Балансова сума при цьому не змінюється, балансова рівність не порушується. Це − приклад операцій, які ілюструють І тип змін у балансі.

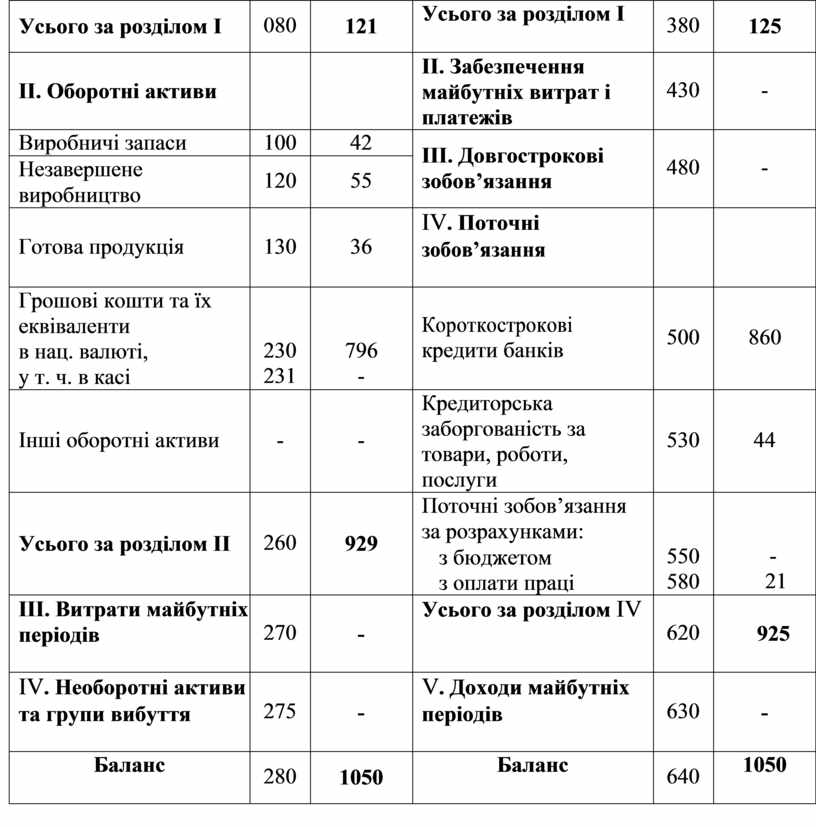

Крок 3. Використовуючи складений нами на кроці 1 вхідний баланс і операції, що були здійснені у ТОВ «Зіронька» протягом І кварталу 2011 року, проаналізовані нами на кроці 2, складемо, так званий, «вихідний» баланс: тобто баланс станом на 01 квітня 2011 року.

Баланс

ТОВ «Зіронька» на 01 квітня 2011 року

(тис. грн.)

|

Актив (Склад та розміщення господарських засобів) |

Код рядка |

На кінець звітного періоду |

Пасив (Джерела формування та цільове призначення господарських засобів) |

Код рядка |

На кінець звітного періоду |

|

І. Необоротні активи |

|

|

І. Власний капітал |

|

|

|

Нематеріальні активи |

|

|

Статутний капітал |

300 |

125 |

|

Основні засоби: - залишкова вартість - первісна вартість - знос |

030 031 032 |

121 124 (3) |

Нерозподілений прибуток |

350 |

- |

|

Усього за розділом І |

080 |

121 |

Усього за розділом І |

380 |

125 |

|

ІІ. Оборотні активи |

|

|

ІІ. Забезпечення майбутніх витрат і платежів |

430 |

- |

|

Виробничі запаси |

100 |

42 |

ІІІ. Довгострокові зобов’язання |

480 |

- |

|

Незавершене виробництво |

120 |

55 |

|||

|

Готова продукція |

130 |

36 |

IV. Поточні зобов’язання |

|

|

|

Грошові кошти та їх еквіваленти в нац. валюті, у т. ч. в касі |

230 231 |

796 - |

Короткострокові кредити банків |

500 |

860 |

|

Інші оборотні активи |

- |

- |

Кредиторська заборгованість за товари, роботи, послуги |

530 |

44 |

|

Усього за розділом ІІ |

260 |

929 |

Поточні зобов’язання за розрахунками: з бюджетом з оплати праці |

550 580 |

- 21 |

|

ІІІ. Витрати майбутніх періодів |

270 |

- |

Усього за розділом IV |

620 |

925 |

|

IV. Необоротні активи та групи вибуття |

275 |

- |

V. Доходи майбутніх періодів |

630 |

- |

|

Баланс |

280 |

1050 |

Баланс |

640 |

1050 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.