Поделиться

Звіт про фінансові результати

Звіт про фінансові результати – характеризує доходи, витрати і фінансові результати діяльності підприємства за певний період часу. Мета складання звіту – визначення величини прибутку або збитків підприємства від основної його діяльності Звіт показує результативність діяльності підприємства і дає інформацію про фактори, що вплинули на цю результативність протягом звітного періоду Завдяки Звіту про фінансові

результати можна пов'язати доходи та витрати за звітний період та вирахувати величину чистого прибутку як різницю між цими показниками.

Форма і зміст Звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку 3 (далі – П(С)БО 3) "Звіт про фінансові результати". Зазначені вимоги стосуються підприємств, організацій, установ і інших юридичних осіб (даті підприємств) усіх форм власності (крім банків і бюджетних установ).

Доходи – збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що приводять до збільшення власного капіталу (крім зростання капіталу за рахунок внесків власників).

Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що приводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок вилучення або розподілу власниками).

За умови, що оцінка доходу може бути достовірно визначена, дохід у Звіті про фінансові результати відображають у момент надходження активу або погашення зобов'язання, яке приводить до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників).

За умови, що оцінка витрат може бути достовірно визначена, витрати відображаються у Звіті про фінансові результати в момент вибуття активу або збільшення зобов'язання, яке призводить до зменшення власного ка- піталу підприємства (крім зменшення капіталу за рахунок його вилучення чи розподілу власниками).

У Звіті про фінансові результати зіставляються доходи і витрати від здійснення різних видів діяльності підприємства, – операційної, фінансової та інвестиційної.

Результатом діяльності підприємства є чистий прибуток або збиток, який відповідно збільшує або зменшує величину власного капіталу підприємства і відображається у Балансі.

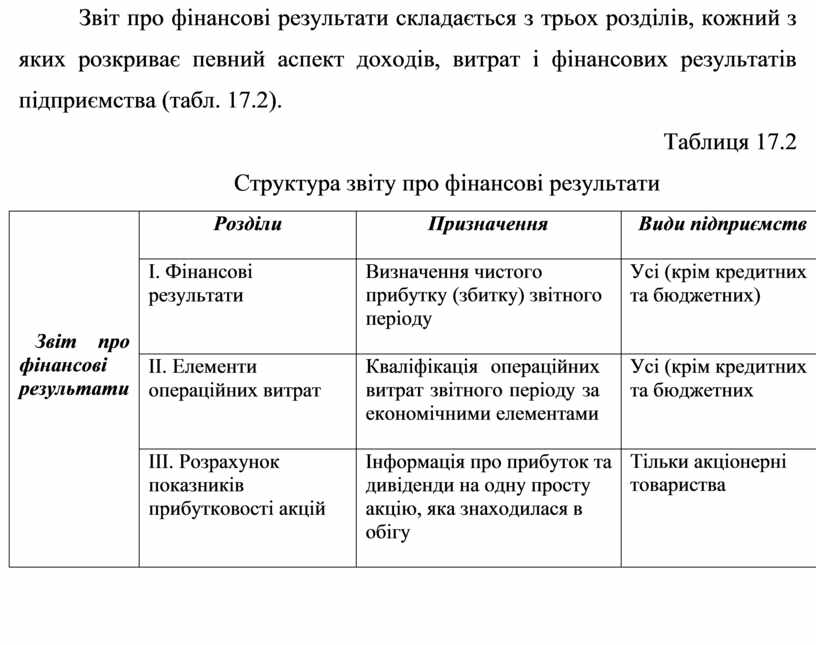

Звіт про фінансові результати складається з трьох розділів, кожний з яких розкриває певний аспект доходів, витрат і фінансових результатів підприємства (табл. 17.2).

Таблиця 17.2

Структура звіту про фінансові результати

|

Звіт про фінансові результати |

Розділи |

Призначення |

Види підприємств |

|

І. Фінансові результати |

Визначення чистого прибутку (збитку) звітного періоду |

Усі (крім кредитних та бюджетних) |

|

|

ІІ. Елементи операційних витрат |

Кваліфікація операційних витрат звітного періоду за економічними елементами |

Усі (крім кредитних та бюджетних |

|

|

ІІІ. Розрахунок показників прибутковості акцій |

Інформація про прибуток та дивіденди на одну просту акцію, яка знаходилася в обігу |

Тільки акціонерні товариства |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.