Компетентностная составляющая финансовой грамотности

Ваше благополучие зависит от ваших собственных решений.

Джон Рокфеллер

Компетенции в области финансовых знаний объединяют в себе знания и понимания, умения и навыки, установки и ценности, действия и поведение. Разработанная в России система финансовых компетенций служит для разработки образовательных программ повышения финансовой грамотности учащихся.

Поэтому целью данной лекции является ознакомление слушателей с системой финансовых компетенций для эффективной работы педагога в сфере обучения учащихся старших классов финансовой грамотности.

Рассмотрим следующие вопросы:

- Финансовая грамотность как компетентность

- Финансовая грамотность в контексте совокупности знаний о финансах и базовой составляющей культуры личности

- Система финансовых компетенций

- Финансовая грамотность как компетентность

Обучение финансовой грамотности предполагает освоение обучаемыми не просто знаний, а по большей мере, компетенций.

Остановимся на этом подробнее.

В Госстандарте предполагается существование двух образовательных парадигм – знаниево-предметной и компетентностной.

Знание (знания, умения, навыки), как мы уже отмечали, рассматривается как результат обучения, а компетентность – это совокупность видов деятельности, которая олицетворяет собой высший уровень овладения знаниями и компетенциями и проявляется в интегрированной способности человека принять решение.

Под понятием образовательной компетенции подразумевается совокупность смысловых ориентаций, знаний, умений, опыта деятельности учащегося. Образовательная компетенция, введенная в практику обучения позволяет решать типичные для нынешней школы проблемы, которые связаны с неумением учащихся использовать весь набор теоретических знаний, которыми он овладел в процессе обучения, при решении конкретных задач или проблемных ситуаций. Компетентностный подход влечет смену образовательной парадигмы, он основан на поиске таких подходов и методов обучения учащихся, при которых они смогут приобрести умение использовать полученные знания в различных жизненных ситуациях. Учебная деятельность в рамках компетентностного обучения приобретает исследовательскую и практико-ориентированную направленность и сама становится предметом усвоения.

Компетентностный подход предполагает, что обучаемому надлежит не просто запомнить информацию и ответить на задаваемые вопросы, но и осознать постановку самой задачи, оценить полученный опыт, суметь проконтролировать эффективность собственных действий. То есть, на передний план выходят не знания, а более сложное культурно-дидактическое структурное образование – целостная компетентность .

Перейти от предметно-знаниевой к компетентностной модели обучения при преподавании финансовой грамотности позволяет введение в процесс обучения компетентностно-ориентированных заданий, которые должны быть составлены на максимальном для данной ступени уровне сложности.

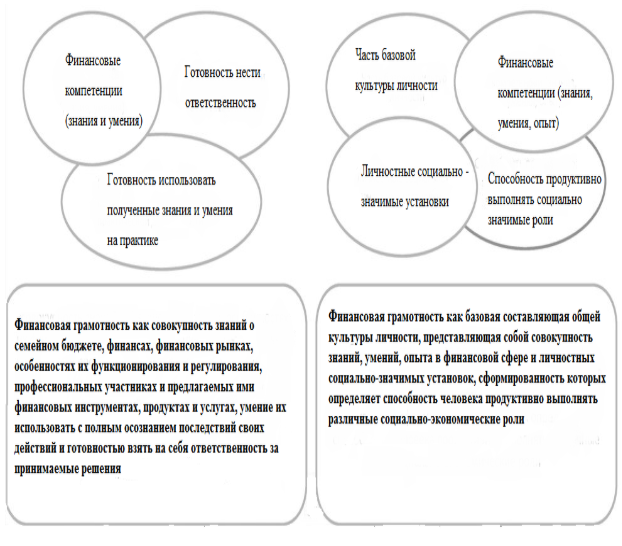

Рисунок 1 – Финансовая грамотность как компетентность

- Финансовая грамотность в контексте совокупности знаний о финансах и базовой составляющей культуры личности

Финансовая грамотность, как мы уже отмечали, рассматривают в двух областях (Рисунок 1):

- совокупность знаний о финансах;

- базовая составляющая общей культуры личности.

Финансовая грамотность как совокупность знаний о семейном бюджете, финансах, финансовых рынках, особенностях их функционирования и регулирования, профессиональных участниках и предлагаемых ими финансовых инструментах, продуктах и услугах, умение их использовать с полным осознанием последствий своих действий и готовностью взять на себя ответственность за принимаемые решения. В этом ключе финансовая грамотность формирует на основе знаний и умений готовность использовать полученные знания и умения в практической деятельности и, что особенно важно - готовность нести ответственность за свои действия в сфере финансов.

Финансовая грамотность как базовая составляющая общей культуры личности, представляющая собой совокупность знаний, умений, опыта в финансовой сфере и личностных социально-значимых установок, сформированность которых определяет способность человека продуктивно выполнять различные социально-экономические роли. Здесь знания, умения и опыт в сфере финансовой грамотности выступает уже как часть базовой культуры личности, что позволяет человеку, на основе устойчивых личностных социально значимых установок продуктивно выполнять свои социально значимые роли.

Соответственно, каждую из областей финансовой грамотности можно подразделить на три составных части:

- Знания и понимание - это совокупность знаний человека, как потребителя, о проблемах, связанных с финансами, финансовых продуктах и системах, их обслуживающих, кроме того, способность находить, осмысливать и оценивать существенную информацию, которая необходима для принятия адекватных решений.

- Умения и поведение включают компетенции, которые сопряжены с умениями и навыками финансового поведения, а также способность взять на себя финансовые риски или отказаться от определенных шагов, связанных с неоправданным риском, а также умением предпринимать эффективные шаги, для повышения собственного финансового благосостояния.

- Личные характеристики и установки содержат базовые потребительские параметры, связанные с общим отношением к личным финансам, возможностью делать ответственный выбор и принимать финансовые решения.

- Система финансовых компетенций

Для того, чтобы упростить работу педагогов по финансовой грамотности, в результате совместного Проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», была разработана система, позволяющая оценить границы финансовой грамотности у школьников, так называемая «’’рамка’’ финансовой компетенции».

Весь набор компетенций, которые соответствуют продвинутому уровню для школьника – это те компетенции, которые должны присутствовать у молодого человека, вступающего в самостоятельную жизнь. То есть продвинутый уровень компетенций выпускника школы – это вполне приемлемый уровень финансовой грамотности для взрослого человека.

При отборе компетенций для учащихся школьного возраста, входящих в предметные области компетенций и их составляющие,

Базовые компетенции для учащихся школьного возраста являются элементами, так называемого, «повседневного знания», и выступают как система представлений молодого человека об окружающей его реальности, служащая ориентиром для принятия решений в сфере личных финансов. Важнейшую роль в повседневном знании играет практическое знание. Таким образом, компетенции базового уровня – это компетенции школьника, а компетенции продвинутого уровня – компетенции выпускника школы. Соответственно, дети рассматриваемой нами возрастной группы, в идеале должны приобрести компетенции продвинутого уровня. Поскольку по окончании школы они вступают в период социального взросления, их социальные роли изменяются, расширяются сферы взаимодействия с окружающими людьми и социальными институтами, они должны быть максимально подготовлены к этому.

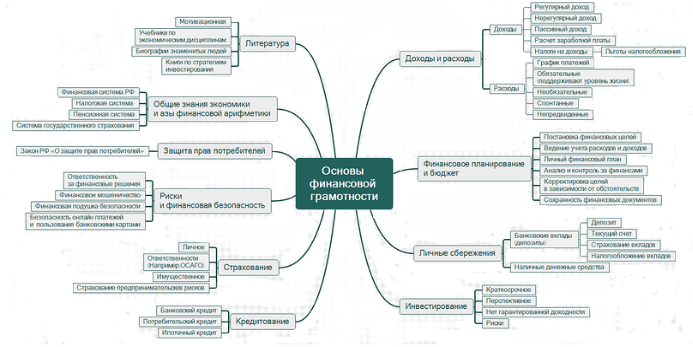

Теоретические знания (знаниевая часть) о финансовой грамотности подразделяются на девять предметных областей, выделенных по принципу взаимно исключающих и совместно исчерпывающих (см. Рисунок 2)

Первая область, связанная с исследованием проблем доходов и расходов, охватывает широкий круг финансовых тем, посвященных рассмотрению таких понятий и категорий, как «общий доход семьи», «источники дохода» «виды дохода», «виды расходов», «структура расходов», «налоги», «система налогообложения», «финансовые оценки», «контроль расходов», «соотношение потребностей и желаний» и др.

Вторая область, охватывающая проблематику финансового планирования и формирования бюджета семьи, ставит целью изучения донесение до обучаемых знания и понимания важности и необходимости планирования и управления доходами в краткосрочном и в долгосрочном периодах; формирование умений планирования и ведения бюджета, соотнесения различных потребностей и расходов, распределения доходов и расходов по видам и учета этих моментов при принятии финансовых решений.

Вопросы, связанные с сохранением личных финансов, целями и видами сбережений, наличием на рынке различных сберегательных продуктов, получением знаний о государственной системе страхования вкладов, формирование общих умений в области сбережений рассматриваются в разделе «Личные сбережения».

Рисунок 2 – Теоретические знания (знаниевая часть) по финансовой грамотности

В четвертом разделе, в котором исследуется проблематика кредитования, рассматриваются общие принципы кредитования, основные условия кредитования, формируются умения давать сравнительную характеристику различным кредитным продуктам, пользоваться кредитными картами, читать кредитные договоры, а также осознавать последствия взятых на себя долговых обязательств и ответственности за невыполнение кредитных соглашений.

Область финансовой грамотности, связанная с процессами инвестирования содержит основные сведения о том, что из себя представляет процесс инвестирования, чем он отличается от процессов сбережения и кредитования, в чем разница в рисках и доходах от сберегательных и инвестиционных продуктов. Здесь же формируются умения различать основные виды инвестиционных инструментов, оценивать степень риска инвестиционных продуктов.

Вопросы страхования рассматриваются в отдельном разделе, в котором сконцентрированы проблемные области целеполагания и принципов страхования, как финансового инструмента; видов страховых банковских продуктов; условий страховых выплат в случае наступления страхового случая. Формирование умений и навыков сосредоточено на сравнении различных видов страховых продуктов и выборе этих продуктов в связи с поставленными жизненными целями и обстоятельствами.

«Риски и финансовая безопасность» являются ключевой областью финансовой грамотности, включающей возможность определения путей и способов управления финансами с учетом представлений о потенциальных финансовых прибылях или убытках. Именно к формированию навыков в сфере личной финансовой безопасности и финансовой безопасности семьи подводит изучение всех предыдущих разделов. Данный раздел включает в себя информацию о том, что определенные финансовые продукты могут применяться с целью управления рисками разного рода, с учетом различных потребностей и обстоятельств. Формируется представление о различной степени рисковости тех или иных методов сбережения или инвестирования, о возможности и способах ограничения рисков для личного капитала, демонстрируются преимущества диверсификации.

В рамках области финансовой грамотности, связанной с защитой прав потребителей, рассматриваются вопросы, касающиеся прав и обязанностей потребителей на финансовом рынке и в рамках общей финансовой ситуации, в том числе - основные последствия финансовых контрактов. В ходе изучения данного раздела, учащиеся получают представление о влиянии изменений экономических условий и государственной политики (изменение процентных ставок, инфляции, налогообложения и социальных пособий) на состояние личных финансов, а также о возможности и правилах рационального использования информационных ресурсов и правовом регулировании финансовой сферы.

Раздел, содержащий общие знания экономики и азы финансовой арифметики содержит знания и умения в области экономики и финансов, включая повседневные покупки товаров, платежи, расходы, соотношение цены и качества, банковские карты, чеки, банковские счета и валюты, понимание основных экономических терминов (инфляция, диверсификация и т.д.), а также основы финансовой арифметики, например, умение считать простые и сложные проценты, сравнивать абсолютные и относительные величины, рассчитывать коэффициент дисконтирования и т.д. Содержит основные представления о налоговой системе, пенсионной системе и системе государственного страхования, общей экономической обстановке в стране и мире, знания о разделении финансовой ответственности между государством и потребителем. Включает общие умения пользоваться некоторыми официальными финансовыми документами.

Таким образом, рассмотренная система финансовых компетенций, показывает границы, в которых должны предоставляться знания и направления, в которых должны формироваться умения и навыки обучаемых.

Список литературы:

- Фрумин И.Д., Добрякова М.С., Баранников А.Р., Реморенко И. М. Универсальные компетентности и новая грамотность: чему учить сегодня для успеха завтра. Предварительные выводы международного доклада о тенденциях трансформации школьного образования. -Национальный исследовательский университет «Высшая школа экономики», Институт образования. — М.: НИУ ВШЭ. - 2018. — 28 с.

- Кузина О.Е. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты применения в России. - Вопросы экономики. - 2015. - № 8.- С. 129-148.

- Митяева Н.В., Орехова Е.А., Бобкова А.Б. Формирование компетенций в области финансовой культуры. - Вестник Саратовского государственного социально-экономического университета. – Саратов: Саратовский социально-экономический институт (филиал) федерального государственного бюджетного образовательного учреждения высшего образования Российский экономический университет им. Г.В. Плеханова. – 2017. – с. 136-140.

- Рамка базовых компетенций по финансовой грамотности для учащихся школьного возраста. - [Электронный ресурс]. – Режим доступа: https://vashifinancy.ru/upload/iblock/3b5/3b5fd21fa1b65a377d6be7a355ffa88d.pdf

- Табатадзе Л. Финансовая компетентность для каждого. - «УГ Москва». - №04 . – 23.01 2018.

© ООО «Знанио»

С вами с 2009 года.

![]()