Доходы и расходы семьи. Основы семейного планирования

Только тот живет в своё удовольствие,

кто живёт по средствам.

О. де Бальзак

Области финансовой грамотности, охватывающие проблематику оптимизации доходов и расходов семьи, финансового планирования и формирования семейного бюджета, ставит целью изучения донесение до учащихся знания и понимания важности и необходимости планирования и управления доходами в краткосрочном и в долгосрочном периодах; формирование умений планирования и ведения бюджета, соотнесения различных потребностей и расходов, распределения доходов и расходов по видам и учета этих моментов при принятии финансовых решений. Это важнейшие области финансовой грамотности, которые являются основой для изучения данной дисциплины в старших классах. Несмотря на то, что многие проблемы из этих сфер знаний уже знакомы учащимся, мы должны остановиться на более детальном их рассмотрении.

Цель данной лекции – углубить представление учащихся о формировании и планировании семейного бюджета.

В данной лекции мы рассмотрим следующие вопросы:

1. Понятие о семейном бюджете. Структура бюджета домохозяйства.

2. Доходы семейного бюджета.

3. Расходы семейного бюджета.

4. Доходы бюджета домохозяйства.

5. Планирование семейного бюджета.

6. Рекомендации по ведению семейного бюджета.

1. Понятие о семейном бюджете. Структура бюджета домохозяйства.

Термин “экономика” был впервые использован философом Аристотелем (Древняя Греция). Составил он его из двух греческих слов: “эйкос” – “хозяйство” и “номос” – “закон”; таким образом, “экономика” в переводе с древнегреческого значит “законы хозяйства". Или же, как это слово понимали сами древние греки - это “искусство ведения домашнего хозяйства”.

В любой семье, которая получает доходы и делает расходы существует семейный бюджет. То есть, бюджет есть в любой семье, но если он не ведется и не планируется, то говорят об его отсутствии. По этой причине у такой семьи часто возникают проблемы с деньгами.

Поэтому нужно семейный бюджет материализовать, зафиксировать на бумаге, и начать его планировать и им управлять.

Бюджет (в переводе с англ. - «денежная сумка») представляет собой документ, который содержит информацию о совокупных доходах и расходах семьи за определенный период времени (месяц, квартал, год) и оформлен в виде сметы или финансового отчета. Семейный бюджет - это совокупность доходов и расходов отдельной семьи в единицу времени (месяц, год) и порядок их распределения.

Формирование семейного бюджета формально предполагает наличие семьи и подчинения ее финансов какой-либо форме ведения учета доходов и расходов.

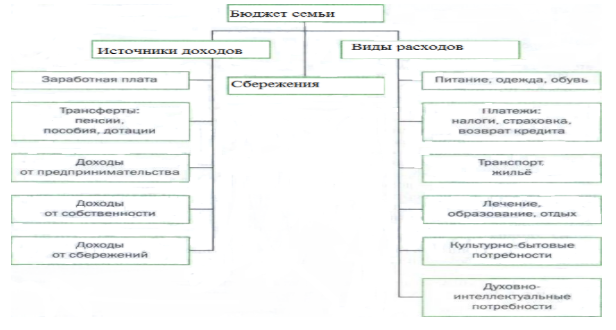

Рассмотреть примерную структуру семейного бюджета можно на рисунке 1. Мы можем видеть, что при составлении бюджета необходимо определиться с такими группами статей, как «источники доходов», «виды расходов» и «сбережения».

Сначала ознакомимся с категориями доходов и расходов, а затем рассмотрим, каким образом их структурировать в бюджет.

Рисунок 1 – Структура семейного бюджета

2. Доходы семейного бюджета.

Доход - это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

У семьи могут быть различные источники доходов: заработная плата и премии, стипендии, пенсии, доходы от предпринимательской деятельности, доходы от собственности и от сбережений, наследство, подарки, выигрыши и т. п.

Все виды доходов рационально будет объединить в три большие группы.

• Трудовые доходы - доходы членов семьи, которые работают по найму или занимаются предпринимательской деятельностью. К таким доходам относятся заработная плата, премии и предпринимательский доход.

• Имущественные доходы - доходы от владения собственностью (материальной или интеллектуальной), куда могут быть включены доходы от сдачи внаём помещений, проценты по вкладам и облигациям, дивиденды по акциям, авторские гонорары и т.п.

• Трансферты, представляющие собой доходы, предоставляемые государством или негосударственными организациями, а также частными лицами, за которые члены семьи ничего не должны давать взамен. Они могут быть представлены в денежной (пенсии, пособия, финансовая благотворительная помощь) или натуральной форме (товары и услуги).

Главный источник доходов - заработная плата граждан, трудящихся в государственных или частных структурах. В нашей стране доля заработной платы в общей структуре доходов составляет более 50%.

Источников доходов в семье не так много. На первоначальном этапе необходимо определить, откуда в семью «приходят» деньги.

Ниже перечислены источники денежных доходов семьи:

- заработная плата за работу по найму (это может быть основная работа, работа по совместительству или деятельность на собственном предприятии);

- доходы от индивидуальной трудовой деятельности;

- доходы от бизнеса;

- пособия на детей;

- стипендии;

- помощь родных и близких;

- подарки;

- пенсии (социальные и по возрасту);

- алименты;

- проценты по вкладам в банк;

- доходы от сдачи в аренду недвижимости (квартира, гараж и т.п.);

- доходы от продажи продукции с приусадебного хозяйства;

- доходы от продажи личных вещей;

- призы, выигрыши;

- возврат налогов;

- дивиденды по акциям;

- доходы от продажи недвижимости;

- гранты;

- наследство.

Различают совокупный и денежный доходы. Под совокупным доходом понимают все виды доходов (зарплата, дивиденды, льготы, бесплатная путёвка в дом отдыха, служебная машина и т. д.) Денежный доход включает только деньги, полученные за определённый период времени.

3. Расходы семейного бюджета

Расходы – это затраты, издержки, потребление чего-либо для определенных целей.

Доходы семьи тратятся на различные цели: приобретение товаров и услуг, выплату налогов, платежи, лечение, образование, отдых, удовлетворение культурно-бытовых и интеллектуально-духовных потребностей. Часть доходов семья откладывает, или сберегает.

Структуру расходов семьи определяет ряд факторов: размер доходов, состав членов семьи, вкусы, предпочтения, культурный уровень членов семьи, ожидаемая экономическая ситуация в стране.

Для того, чтобы определить, какую часть расходов составляют условно-постоянные статьи расходов, которые выполняются ежемесячно, нужно составить список товаров, необходимых для потребления или потребительскую корзину семьи, представляющую собой минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. В состав потребительской корзины в России входят: продовольственные товары (хлеб и крупы, картофель и бахчевые, фрукты, сахар и кондитерские изделия, мясо, рыба, молоко, яйца, масло и др.); непродовольственные товары (пальто, платья, бельё, обувь, культурно-бытовые, хозяйственные товары, лекарства и др.); услуги (оплата жилья, отопления, водоснабжения, газоснабжения, электроснабжения; транспортные расходы и др).

Уровень благосостояния населения тем выше, чем меньше доля расходов на питание по отношению к общей сумме расходов (закон Энгеля).

Закон Энгеля звучит так: при росте доходов семьи меняется структура расходов: снижается доля расходов на питание, увеличивается доля расходов на удовлетворение культурных потребностей.

Все личные или семейные расходы можно классифицировать по нескольким критериям.

По степени приоритетности:

необходимые (или обязательные) расходы являются жизненно необходимыми для семьи, поскольку это товары и услуги, в которых нуждается семья в первую очередь. Сюда включаются расходы на питание, на оплату жилья (арендная плата, оплата коммунальных услуг), на транспорт, на одежду и обувь, товары для дома, лекарства, на обслуживание долгов (плата по кредитам, счетам и страховкам). Эти расходы жизненно необходимы для обеспечения минимального прожиточного уровня семьи. Бюджет составлен рационально, если эти расходы составляют не более 50-60% от всех расходов.

желательные, которые не жизненно важны, но они удовлетворяют наши желания и от которых члены семьи получают удовольствие (Интернет, дорогая косметика и парфюмерия, развлечения, затраты на увлечения, книги, поездки и т.п. Без этих вещей при сложном материальном положении можно обойтись, но в ситуации, когда доходы стабильно высокие, они становятся «необходимыми».

"статусные" - расходы на товары и услуги, позволяющие соответствовать высокому положению в обществе и доходу (дорогая одежда, автомобили, телефоны, путешествия и т.д.)

избыточные - такие расходы на товары или услуги без которых можно спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи (сувениры в поездках), а порой и даже очень вредные (игровые автоматы).

Составляя бюджет, в первую очередь начинают с распределения денег на необходимые расходы. Затем, оставшиеся деньги планируют на вторую и третью группу расходов. За счет желательных и статусных расходов можно оптимизировать бюджет. При этом некоторые статьи расходов либо сокращают, либо совсем убирают. Избыточные расходы являются главными врагами семейного бюджета, их необходимо убрать полностью.

Изначально необходимо определить, какие расходы для семьи являются необходимыми, а какие – только удовлетворением своих удовольствий, от которых можно временно или на постоянной основе отказаться.

Для этого составляем список потребностей, на которые семья готова потратить деньги собственного бюджета. Затем отбираем жизненно необходимые задачи, а остальные расставляем в порядке приоритетности от наиболее важных к наименее важным. Часто наименее важные расходы оказываются совершенно бесполезными и излишними.

По периодичности:

Постоянные расходы, которые повторяются систематически. Такие расходы могут быть ежемесячными и (продукты, коммунальные услуги, транспортные, на телефонную связь и т. п.) или ежегодными (налоги, траты на отпуск, оплата за обучение, страховка,).

Переменные расходы, которые не являются постоянными, такие расходы могут быть запланированы или совершаются в случае необходимости (бытовая техника, ремонт в квартире, одежда, обувь, косметика, и т.п.).

Сезонные расходы (на подготовку к зимнему сезону, на подготовку к учебному году и т.п.)

Непредвиденные расходы, возникающие неожиданно, незапланированно.

Классификация расходов семейного бюджета представлена в таблице 1. Мы приводим классификацию по категориям расходов и по основным статьям.

Таблица 1 – Классификация расходов семьи

|

Категории расходов |

Статьи расходов |

|

Обязательные регулярные платежи |

Коммунальные услуги и связь и телефония, Интернет, погашение кредитов, обучение, детский сад. |

|

Нерегулярные платежи |

Плата за другие различные услуги (ремонт одежды и бытовой техники, услуги парикмахера и т.п.), страхование, налоги и т. п. |

|

Питание в домашних условиях |

Продукты и напитки для питания дома |

|

Питание В условиях |

Питание в столовых, кафе, ресторанах и т.п. |

|

Транспорт |

Общественный транспорт, такси, транспортировка крупногабаритных вещей, услуги курьера и т. п. |

|

Одежда и обувь |

Покупка, ремонт и пошив одежды, белья, обуви |

|

Косметика, гигиенические и моющие средства |

Средства гигиены, моющие и чистящие средства, косметика, парфюмерия. |

|

Здоровье |

Диагностика, лечение, лекарства, лечебные процедуры, БАДы. |

|

Образование |

Покупка учебников, литературы, оплата курсов, лекций, услуг репетиторов и т. п. |

|

Спортивные занятия |

Посещение спортзала, тренажерного зала, услуги тренеров, прокат и приобретение спортивного инвентаря посещение бассейна, пляжей, катков. |

|

Отдых |

Расходы на организацию отдыха: покупка путевок; туристические походы, поездки, экскурсии. |

|

Подарки и праздники |

Расходы, которые сопряжены с организацией праздников, знаменательных дат, семейных торжеств и т. д. |

|

Личные нужды членов семьи |

Карманные деньги на мелкие расходы (напитки, мороженое, покупка журналов и газет и т. п.). |

|

Долги и обязательства |

Оплата своих обязательств по различным видам долгов |

|

Досуг и увлечения |

Походы в кинотеатры, театры, концерты; расходы на хобби. |

|

Домашние питомцы |

Расходы на уход и содержание домашних животных и птиц: корм, лечение и т. д. |

|

Дом, хозяйство, бытовая техника. |

Приобретение и ремонт мебели, товаров для дома и уюта, посуды, бытовой и цифровой техники. |

|

Ремонт |

Приобретение строительных материалов и инструментов (обои, краски, клей, лаки и т. п.), услуги специалистов и т.д. |

|

Дача, садовый участок |

Траты на содержание дачи, садового участка: приобретение семян, саженцев, удобрений, садовых инструментов, на членские взносы, топливо, газ, воду, электроэнергию, и т. п. |

|

Автомобиль |

Заправка машины топливом, оплата услуг по статьям: гараж, стоянка, ремонт и обслуживание, парковка, штрафы, мойка, страхование, налоги, техосмотр, платные дороги и т. д. |

|

Расходы на проекты |

Например, траты на ведение личного блога (хостинг, домен, услуги фрилансеров и т.д.) |

|

Сбережения |

Средства, которые отложены в резервный фонд, на определенные цели (отпуск или отложенные во времени покупки и т.д.) |

Если возникает необходимость, предложенные статьи расходов бюджета могут быть разбиты на более мелкие, углублены и детализированы. Это важно при больших затратах бюджета, когда нужно более подробно рассмотреть расходы на какие-либо статьи, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет. Если нет необходимости рассматривать бюджет детализировано и усложненно, можно использовать более простую структуру расходов.

Расходы могут иметь форму денег, льгот или натуральную.

4. Доходы бюджета домохозяйства

Денежные доходы включают:

1) заработная плата членов семьи (45-50% от всех денежных доходов) с любыми начислениями и доплатами;

2) пенсии, пособия, стипендии и другие социальные и страховые выплаты;

3) доходы от операций с личным имуществом и денежными накоплениями.

4) доходы от операций с личным имуществом и денежными накоплениями.

Натуральные доходы представляют собой материальные блага, получаемые с приусадебного участка (овощи, фрукты, яйца, мед и т. п.), подарки, выигрыши, продуктовое довольствие и др.

Льготы, определенные государственными органами, получаемые некоторыми категориями населения представляют собой, например, льготы по оплате коммунальных услуг, льготный проезд на общественном транспорте, на покупку лекарственных препаратов, льготные путевки в лагеря отдыха для детей и т. п.

5. Планирование семейного бюджета

Для правильного и рационального распределения полученных доходов необходимо освоить основные принципы домашней бухгалтерии и уметь правильно распределять свой бюджет.

Семейный бюджет представляет собой таблицу (см. таблицу 2), в которой имеются четыре основные колонки: доходы, сумма дохода, расходы, сумма расходов.

Таблица – 2. Макет бюджета семьи [составлено автором]

|

Доходы |

Сумма |

Расходы |

Сумма |

|

1 2 3 |

- - - |

1 2 3 |

- - - |

|

Итого доходов |

Итого расходов |

Необходимо из всех статей расходов, выбрать те, которые присущи вашей семье или же составить свою классификацию расходов. Также нужно приблизительно посчитать какая сумма денег тратится на каждую статью. С этой целью обычно ведут учет всех расходов и доходов семьи в течение месяца (для этого тщательно фиксируют все траты всех членов семьи, записывают в тетрадь, собирают чеки и квитанции). Можно использовать с этой целью программу Excel или другие специальные программы для домашней бухгалтерии. В этом случае можно примерно определить структуру расходов семьи, определить на какие цели тратятся деньги и разыскать резервы для экономии.

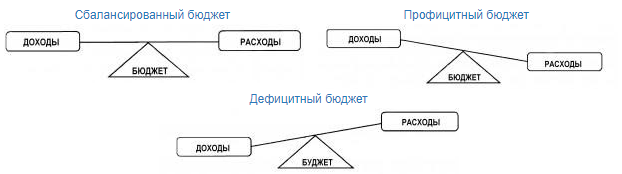

Бюджет можно представить в виде весов, если на одну их чашу поместить итоговую сумму доходов, на другую - итоговую сумму расходов.

Если сумма расходов равна сумме доходов, то бюджет называют сбалансированным.

Бюджет, в котором сумма доходов выше суммы расходов, будет профицитным. В этом случае у семьи появляются накопления.

Если расходы превышают доходы, тогда говорят, что бюджет дефицитный.

Рисунок 2 – Иллюстрация сбалансированного, дефицитного и профицитного бюджетов

Выделяют следующие типы семейного бюджета:

- общий семейный бюджет,когда абсолютно все их доходы объединяются и в распределении их участвуют обе стороны. Формирование такого бюджета основано на полном взаимном доверии супругов и общей системе ценностей. Чаще всего такой бюджет формируется в случае, если один из членов семьи не работает по какой-либо причине. Но, поскольку одна из сторон может быть недовольна распределением средств, такая форма ведения семейного бюджета, часто вовлекает семью в конфликтные ситуации, подрывающие ее стабильность.

- раздельный семейный бюджет, это ситуация, при которой каждый супруг ведет свой личный бюджет независимо от другого. В таком случае расходы и доходы супругов имеют четкое деление: каждый платит сам за себя, питание - раздельно, оплата коммунальных платежей производится поровну и т.д. То есть в семье независимо ведется два совершенно раздельных личных бюджета. В этом случае сложно говорить о наличии семьи, это больше похоже на сосуществование двух соседей по квартире. Но, не беря в расчет моральную сторону данного вопроса, в современном мире и такая форма имеет место быть.

- смешанный семейный бюджет является наиболее распространенной формой и считается наиболее разумной. Это, по сути, сочетание двух предыдущих форм в различных сочетаниях. В общем виде такой семейный бюджет представляет собой совокупность доходов семьи и расходов совместных и личных. Такой семейный бюджет чаще всего встречается на практике и является самой оптимальной формой, безопасной по части семейных конфликтов, и наиболее выгодной для планирования бюджета

Данный вариант распределения денежных средств предполагает наличие и семейного бюджета, и личных бюджетов каждого из супругов, средства которых каждый из супругов может потратить на свои нужды. Соотношение размеров таких бюджетов и способы их формирования могут иметь различные формы. Очень часто используется такая форма, когда в семейный бюджет включаются все доходы супругов, а уже после этого каждый член семьи получает на личные расходы строго определенную сумму денег.

Чтобы правильно вести семейный бюджет необходима дисциплина и регулярность действий.

Прежде чем начинать планирование семейного бюджет, а и распределение денег по статьям расходов необходимо определить:

1) Какой период вы будете принимать за основу при составлении бюджета (месяц, квартал, год). Наиболее удобно составлять бюджет на один месяц, поскольку чаще всего зарплата платится ежемесячно и многие постоянные расходы также должны быть оплачены ежемесячно.

2) Какие доходы и из каких источников ваша семья получит за этот период.

3) Какие расходы и на какие цели будут у вас за этот период.

Наиболее часто встречается подход к планированию семейного бюджета, предполагающий равновесное распределение доходов на необходимые статьи расходов (когда доходы только покрывают расходы). В этом случае семья лишь сводит концы с концами, но не имеет возможности делать сбережения и инвестиции.

Но оптимальным для семьи будет способ планирования и ведения бюджета, который не только обеспечит баланс доходов и расходов, но и даст возможность сэкономить деньги.

Для этого обязательно соблюдать три важных правила:

1. Сначала заплатите себе.

Когда вы получаете деньги, минимум 10% от дохода нужно отложить и не тратить их ни при каких обстоятельствах. Это ваш семейный капитал, который будет вашими сбережениями, вашим резервом, его можно увеличивать различными способами. Оставшиеся деньги изначально «не ваши», их вы будете вынуждены в течение месяца отдать другим людям за товары и услуги.

Отсутствие денежных сбережений является основной проблемой большинства современных семей. Люди не способны делать сбережения, поскольку сначала оплачивают все свои расходы, а то, что остается пытаются сохранить. Но в этом случае тратится все, что зарабатывается. Поэтому важно сформировать основную финансовую привычку – откладывать с каждого поступления денег 10% и жить на оставшиеся 90%. Чаще всего отсутствие этих 10% не ощутимо для членов семьи. Лучше всего безотлагательно эти деньги положить в банк на пополняемый депозит. Эти деньги, являясь вашими сбережениями, обеспечат вам спокойствие, защита и уверенность в завтрашнем дне. В финансовой литературе такие сбережения называются «подушкой безопасности».

2. Следуйте приоритетности расходов.

При составлении бюджета мы определяем, какие расходы для семьи являются важными, а какие – второстепенными. Сначала распределяем деньги на важные и срочные расходы, а то, что остается - на неважные и несрочные.

Алгоритм определения приоритетности расходов, следующий .

1) Составляем перечень расходов по степени их значимости для вашей семьи от более важных к наименее значимым. Сначала в списке указываются обязательные, необходимые для жизни, расходы, которые обеспечат семье прожиточный минимум (оплата счетов за квартиру, за телефон и интернет, коммунальные платежи, покупка продуктов питания, необходимая одежда, обувь, бытовая химия, транспорт, карманные расходы). Это наиболее приоритетные расходы, без которых семья никак не сможет обойтись. Многие из этих расходов являются регулярными и повторяются из месяца в месяц и на их покрытие ежемесячно уходит примерно одинаковая сумма денег. Достаточно одноразово посчитать сколько денег требуется, чтобы оплачивать эти расходы и в дальнейшем эту сумму можно только корректировать с учетом инфляции и изменения цен.

2) Сразу отложить отдельно деньги на регулярные и обязательные расходы. Эти расходы нужно разбить на отдельные статьи. Удобно завести конверты для распределения денег по статьям расходов или использовать с этой целью папку с файлами (каждый файл нужно подписать по статье расхода).

3) Отложить 5-10% от дохода на непредвиденные расходы. Как правило, в каждой семье случаются всевозможные непредвиденные ситуации, которые требуют расходов в срочном порядке (например, оплата срочного лечения, непредвиденный ремонт автомобиля и т.п.) Поэтому рационально такие расходы также считать непредвиденными и обязательными и будем планировать их заранее. Если форс-мажорная ситуация не случится и эти деньги не понадобятся, то их можно перевести в статьи желательных расходов или отправить в сбережения.

4) Отложить денежные средства на плановые расходы. Помимо незапланированных расходов все семьи имеют еще и плановые расходы, которые не являются обязательными, чаще всего такие расходы привязаны к определенной дате и сумма их известна (подарки на дни рождения, на проведение праздников, расходы на отпуск, крупные покупки). Обязательно необходимо учитывать эти расходы при составлении бюджета и выделять на это средства.

5) Посчитать остаток денежных средств.

Распределить остававшиеся средства на группы несрочных и необязательных расходов. В большинстве случаев, это расходы желаемые (они не являются жизненно важными, без них спокойно можно обойтись, но вы хотели бы это купить, или воспользоваться услугами. Как пример, можно привести расходы на украшения, на посещение ресторанов, на модную одежду и обувь, на покупку книг). Такие траты делаются на развлечения и хобби, удовольствия, они являются индикатором качества жизни и определяют ее стиль. Важно очень тщательно пересмотреть эту категорию расходов, весьма вероятно, что большое количество из них окажется излишними. Управляя именно этими группами статей расходов, можно скорректировать бюджет, урезав или устранив наименее важные расходы .

3. Управляйте расходами при помощи экономии и оптимизации расходной части семейного бюджета

Экономия представляет собой сокращение расходов и освобождение от излишних трат с целью получения большего результата за меньшие деньги. Необходимо освоить навыки экономии различными способами - покупкой товаров и услуг со скидками, по наиболее выгодным ценам, путем целесообразного использования ресурсов, отказа от излишних вещей и услуг и от товаров, формирующих вредные привычки и т.п. Это не означает, что непременно нужно коренным образом изменять собственный образ жизни, характер и воспитывать в себе такие негативные качества, как скупость и жадность.

Оптимизацией расходов называют разумное перераспределение расходов по статьям при минимальных потерях в уровне и образе жизни. Это означает, что в случае, когда у семьи недостаточно средств на какую-либо статью расходов, можно не отказываться от этой статьи совсем, а понемногу сокращать другие статьи расходов в пользу данной, что позволит не ущемлять себя в каких-то нужных потребностях.

Таким образом, необходимо завести как минимум 5 конвертов: «заплати себе» (10%), обязательные расходы (то, что необходимо), непредвиденные расходы (5-10%), запланированные расходы (намеченные заранее), желательные расходы (то, что просто «хочу») и распределить по ним деньги.

Обязательные расходы рационально дополнительно разделить на отдельные статьи, такие, как питание, коммунальные платежи, плата за телефон, транспортные расходы, личные траты и др.), в зависимости от нужд семьи.

6. Финансовая «подушка безопасности»

Финансовая подушка безопасности – это резерв финансовых средств, которые могут быть использованы лишь в критических ситуациях (потеря работы, временная нетрудоспособность и т.п.)

Такая «подушка» нужна семье для того, чтобы спокойно перенести сложную и непредвиденную финансовую ситуацию. Размер финансовой подушки определяется суммой средств, которых бы хватило на достойную жизнь в любое кризисное время, поскольку никто не застрахован от увольнения с работы, краха бизнеса, аварий и других несчастных случаев, смерти близкого человека и т.п.

Наличие финансовой подушки безопасности позволит семье вести привычный образ жизни, не допустить вынужденной продажи накопленного имущества, накопления долгов по коммунальным платежам, кредитам и пр.

Чтобы выполнить свою функцию в полной мере, сумма накопленных средств должна быть больше или равна сумме шести заработных плат членов домохозяйства.

Неприкосновенный запас формируется, согласно следующим правилам:

- четко определяется период, на который планируется сформировать «подушку безопасности». Как правило, будет достаточным охватить 6-12 месяцев. За этот период вполне реально разработать план по выходу из кризиса, найти другую работу или, как вариант, альтернативный источник дохода, что не скажется на благосостоянии семьи, которая будет жить в обычном режиме.

- рассчитывается полная сумма расходов на данный промежуток времени, в который входят все расходы, необходимые для нормального проживания на протяжении одного месяца. Рассчитанная сумма умножается на период, который определили выше.

- определяется размер ежемесячных отчислений (это может быть 10-20% с каждого источника дохода).

- необходимо открыть счет в банке, который можно будет пополнять каждый месяц. Счет в банке позволит защитить ваши средства от потерь и компенсирует начисленными процентами потери от инфляции.

- ежемесячно кладете на счет нужную сумму.

Подобные действия не только помогут накопить деньги, но и окажут косвенную помощь, ведь психологически семья будет чувствовать себя защищенной.

Средства «финансовой подушки» должны быть полностью неприкосновенны. Ни при каких обстоятельствах, нельзя их тратить, только в самом экстренном случае (решении вопроса «жизни и смерти») можно взять часть денег из вашей подушки с намерением вернуть их в ближайшее время в двойном размере. Запас денег в «финансовой подушке безопасности» нужно стабильно пополнять, поскольку ситуации бывают различные и в некоторых из них могут понадобиться значительно большие суммы, чем сумма шестимесячного заработка.

7. Рекомендации по ведению семейного бюджета

Самые важные и нужные рекомендации по ведению любого типа семейного бюджета представлены ниже:

Вести семейный бюджет необходимо добровольно и осознанно. Во избежание взаимных упреков и разногласии по поводу распределения денег, все члены семьи должны поддерживать инициативу в наведении порядка в финансах. Семейный бюджет должен учитывать интересы всех членов семьи и не должен быть причиной конфликтов.

Необходимо определить какой тип семейного бюджета подходит именно вашей семье (общий, смешанный или раздельный). В настоящий момент общей тенденцией является «чем выше уровень жизни, тем более разделен бюджет», что определяется тем, что совместно выживать намного проще и выгоднее. Чем выше уровень жизни, тем большая часть денег тратится на личные расходы.

Необходимо договариваться о размерах личных бюджетов заранее. Обязательно должны быть выделены статьи на личные карманные расходы всех членов семьи, т.к. все имеют личные потребности, а зависимость от других членов семьи унижает человеческое достоинство. Имеется также еще один очень важный момент – личные расходы женщин, чаще всего выше, чем расходы мужчин.

Планирование семейного бюджета должно проводиться с учетом текущей финансовой ситуации. Все расходы должны быть запланированы, не должно быть спонтанных трат. За самопроизвольные траты будет не лишним ввести штрафные санкции, либо в денежном выражении, либо в виде услуг. Это будет мотивом не делать незапланированных покупок. Планирование может быть краткосрочным (оптимально - ежемесячный план), а может быть долгосрочным (на год и более). Оптимально, когда цели супругов совпадают, они имеют общие планы и способах их достижения согласованы. Если общих планов не имеется, то нудно договориться как будут реализованы личные планы каждого из членов семьи.

Нужно жить по средствам, то есть расходы семьи не должны превышать ее доходы. Уровень жизни должен соответствовать реальным доходам семьи. Если вам близок иной уровень жизни, требующий больших трат, нужно выискивать возможность зарабатывать больше.

Нужно вести регулярный (оптимально - ежемесячный) учет доходов и расходов. Форма, которая позволяет фиксировать движение всех денежных потоков в семье, может быть любой (блокнот, кассовая книга, таблица в Exel, специальные программы для ведения домашней бухгалтерии и т.п.

Ведите постоянный анализ и контроль за расходами семьи. Ищите возможности минимизировать или оптимизировать расходы, что позволит высвободить из вашего бюджета дополнительные денежные резервы.

Важно научиться разумно тратить деньги, т.е. применять все возможные способы экономии.

Сберегайте часть заработанных средств, что обеспечит финансовую стабильность вашей семьи. С этой целью нужно ежемесячно откладывать минимум 10% от семейного дохода. Эти деньги распределяем.

- на формирование резервного фонда, обеспечивающую финансовую защиту семьи на случай форс-мажора (болезни, потери работы и т. д.). Оптимально запас денег в резервном фонде должен позволить семье комфортно прожить в течение 3-6 месяцев без дополнительных доходов. Пользоваться этими средствами можно в исключительных случаях и хранить их нужно в той валюте, в которой собираетесь тратить.

- на накопление денег для крупных покупок (бытовая техника, автомобиль, недвижимость, турпутевки) или реализации долгосрочных целей. Любая цель должна иметь точную формулировку, стоимость и срок.

- на грамотное инвестирование для обеспечения своего будущего (пенсионные накопления). Инвестировать можно начинать только тогда, когда сформирован резервный фонд и получены необходимые базовые знания по управлению деньгами.

- на страхование различных рисков – риска потери жизни, здоровья и трудоспособности, имущественных рисков, и других непредвиденных расходов. Застрахуйте все, что дорого для вас и что вы боитесь потерять.

Раз и навсегда откажитесь от всех видов потребительских кредитов и займов (исключение - кредиты на приобретение жилья, если вам негде жить).

Средства семейного бюджета должны расти и приумножаться за счет роста доходов (необходимо иметь несколько источников доходов).

Таким образом, ведение семейного бюджета на основе учета доходов и контроля расходов семьи, дает возможность избежать стихийных и необдуманных трат, финансовых проблем, сделать необходимые накопления для реализации своих целей и защиты от непредвиденных финансовых кризисов в рамках отдельно взятой семьи.

Список литературы:

- Антикризисная книга. Семейный бюджет. - М.: Астрель, Русь-Олимп. - 2017. - 36 c.

- Глухов, В.В. Формирование финансовых отношений в домашнем хозяйстве. - Финансы и кредит. - 2007. - №47. - 52с.

- Горелова М.Ю. Управляйте семейным бюджетом профессионально! - БухСтиль: Прилож. к журн. «Бух. учет». - 2008. - №1. - 92 с.

- Думная Н.Н. Как вести семейный бюджет. - М.: Интеллект-Центр. - 2010. - 773 c.

- Жербин В.М., Романов А.Н. Экономика домашних хозяйств - М.: ЮНИТИ. - 2007.- 278 с.

- Коллектив авторов сообщества E-xecutive. Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами. - М.: Альпина Диджитал. - 150 с

- Покудов А. В. Личные финансы. Секреты управления. - М.: Вершина. - 2008. - 192 с.

- Сахаровская Ю. Куда уходят деньги? Как грамотно управлять семейным бюджетом. - М.: Манн, Иванов и Фербер. - 2012. - 542 c.

- Семейные тайны российского бюджета. - «Московский Комсомолец». - №12. – 2008. – с. 34.

- Серрано Рауль. Kakebo. Японская система ведения семейного бюджета. – М.: Альпина Паблишер. - 2016. – 200 с.

- Тараданов А.А. Семейное благополучие как социальная. - Социальная политика и социология. - 2004. - №2. - 214 с.

- Чернов А.Ю. «Личные финансы. Доходы и расходы семейного бюджета» - М.: «Перспектива». - 2004.

© ООО «Знанио»

С вами с 2009 года.

![]()