Поделиться

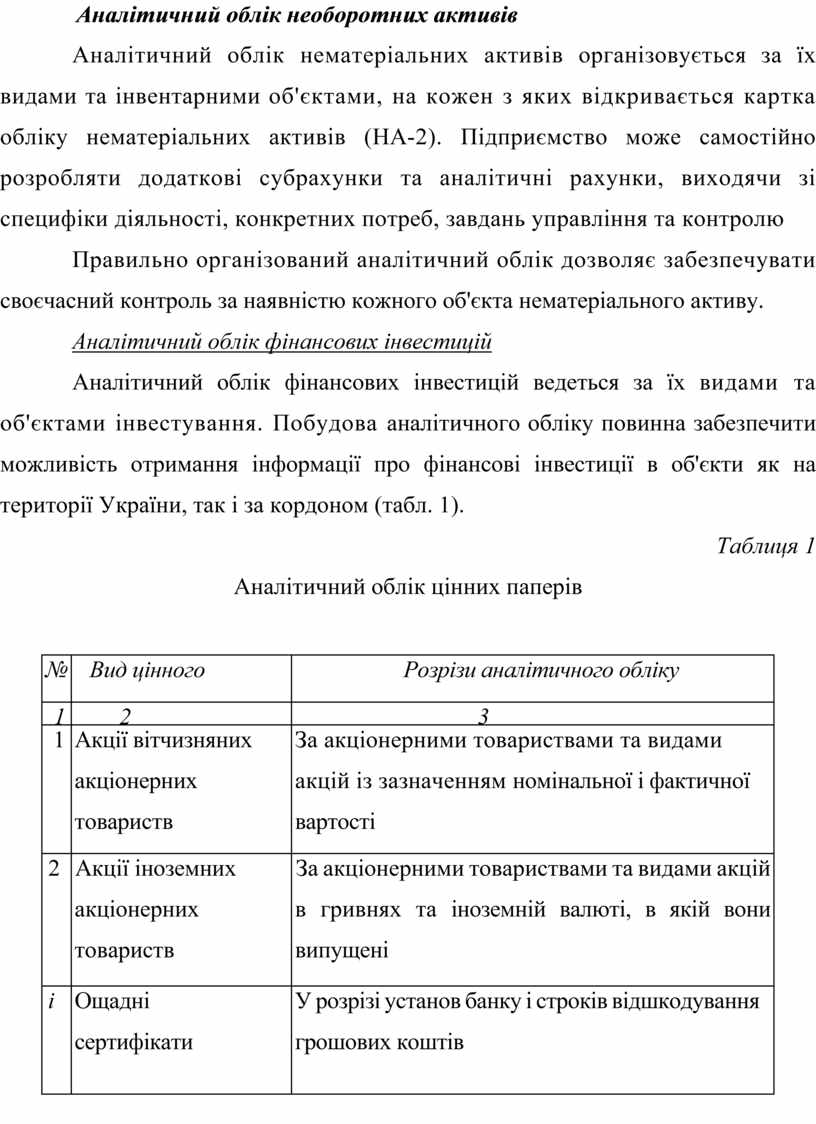

Аналітичний облік необоротних активів

Аналітичний облік нематеріальних активів організовується за їх видами та інвентарними об'єктами, на кожен з яких відкривається картка обліку нематеріальних активів (НА-2). Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю

Правильно організований аналітичний облік дозволяє забезпечувати своєчасний контроль за наявністю кожного об'єкта нематеріального активу.

Аналітичний облік фінансових інвестицій

Аналітичний облік фінансових інвестицій ведеться за їх видами та об'єктами інвестування. Побудова аналітичного обліку повинна забезпечити можливість отримання інформації про фінансові інвестиції в об'єкти як на території України, так і за кордоном (табл. 1).

Таблиця 1

Аналітичний облік цінних паперів

|

№ |

Вид цінного паперу |

Розрізи аналітичного обліку |

|

1 |

2 |

3 |

|

1 |

Акції вітчизняних акціонерних товариств |

За акціонерними товариствами та видами акцій із зазначенням номінальної і фактичної вартості |

|

2 |

Акції іноземних акціонерних товариств |

За акціонерними товариствами та видами акцій в гривнях та іноземній валюті, в якій вони випущені |

|

і |

Ощадні сертифікати |

У розрізі установ банку і строків відшкодування грошових коштів |

|

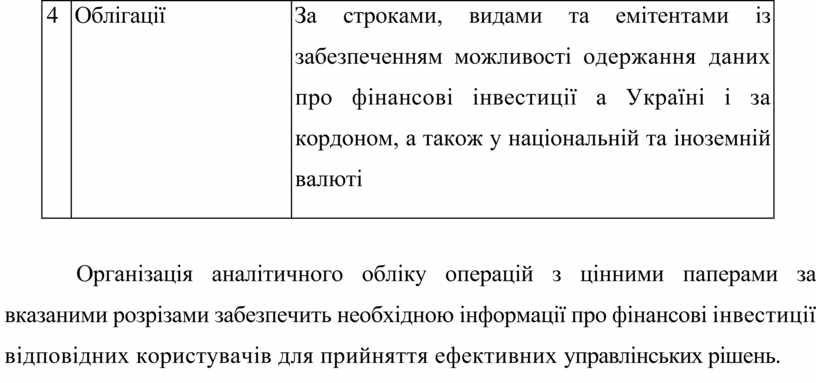

4 |

Облігації |

За строками, видами та емітентами із забезпеченням можливості одержання даних про фінансові інвестиції а Україні і за кордоном, а також у національній та іноземній валюті |

Організація аналітичного обліку операцій з цінними паперами за вказаними розрізами забезпечить необхідною інформації про фінансові інвестиції відповідних користувачів для прийняття ефективних управлінських рішень.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.