Поделиться

Аналітичний облік необоротних активів у позабалансовому обліку

Організація аналітичного обліку має важливе значення також для здійснення контролю за об'єктами, які відображаються на позабалансових рахунках.

Позабалансові рахунки призначені для обліку наявності та руху засобів та їх джерел, які не належать даному підприємству (не впливають на його майновий стан), однак знаходяться певний час у його розпорядженні або користуванні, а тому вимагають відповідного контролю. Характерним для цих рахунків є те, що вони не кореспондують з балансовими рахунками.

Організовуючи позабалансовий облік, необхідно забезпечити:

■ своєчасне документування операцій з руху відповідних активів;

■ контроль за відображенням об'єктів позабалансового обліку в облікових регістрах;

■ надання повної і достовірної інформації щодо об'єктів позабалансового обліку для прийняття оптимальних управлінських рішень.

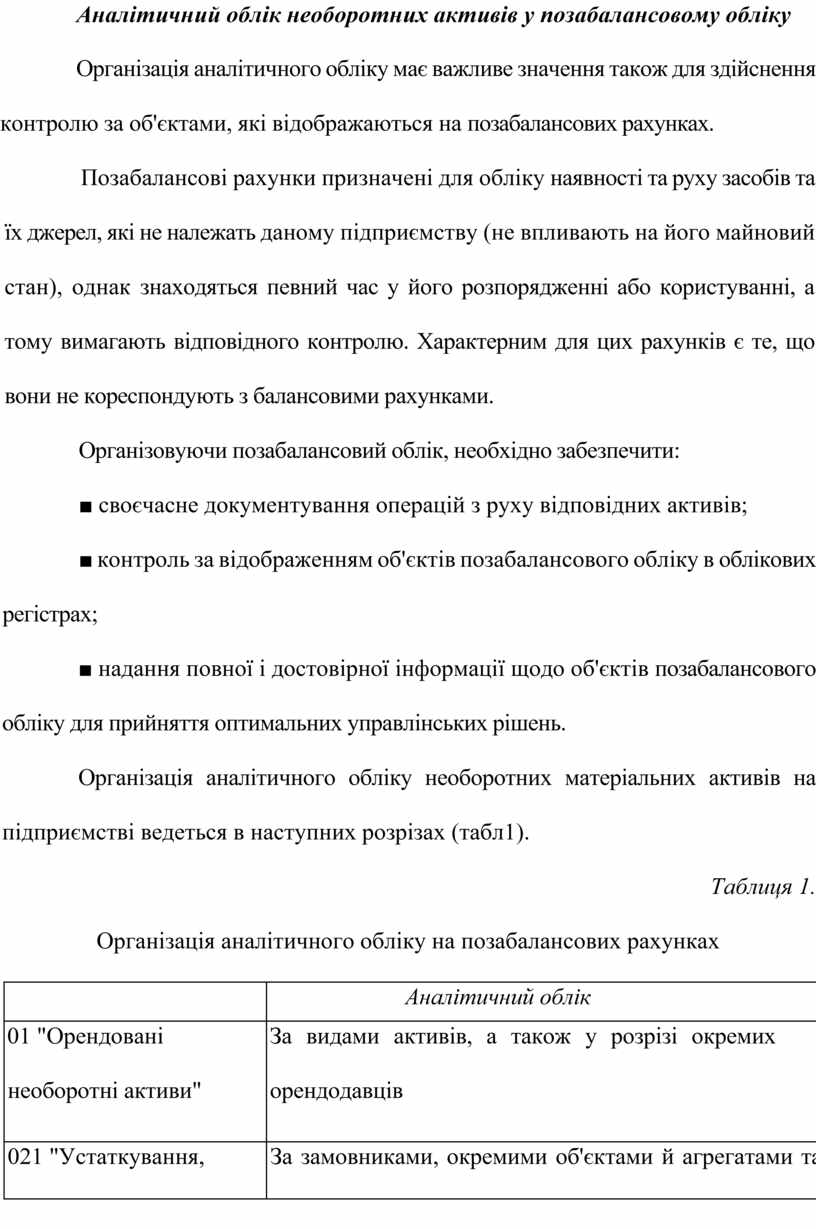

Організація аналітичного обліку необоротних матеріальних активів на підприємстві ведеться в наступних розрізах (табл1).

Таблиця 1.

Організація аналітичного обліку на позабалансових рахунках

|

|

Аналітичний облік |

|

01 "Орендовані необоротні активи" |

За видами активів, а також у розрізі окремих орендодавців |

|

021 "Устаткування, прийняте для монтажу" |

За замовниками, окремими об'єктами й агрегатами та місцями їх розташування, місцями знаходження та власниками |

|

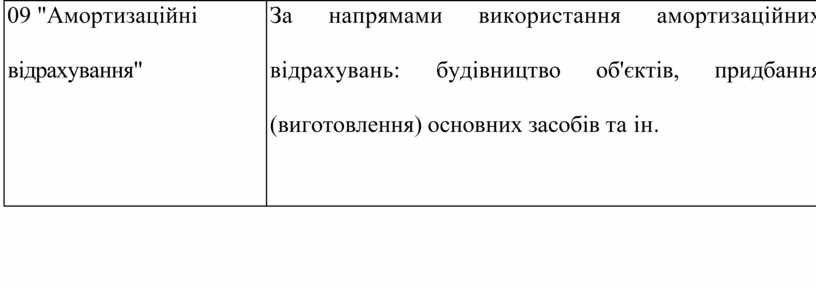

09 "Амортизаційні відрахування" |

За напрямами використання амортизаційних відрахувань: будівництво об'єктів, придбання (виготовлення) основних засобів та ін. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.