Поделиться

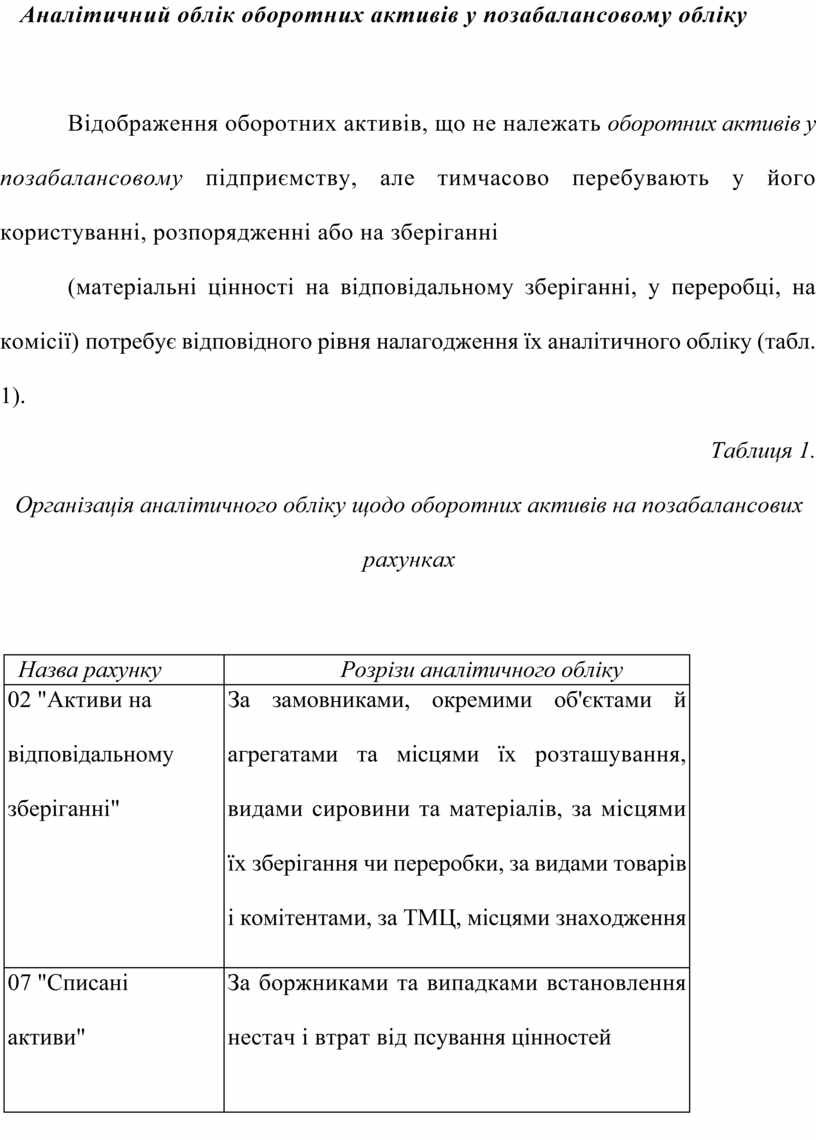

Аналітичний облік оборотних активів у позабалансовому обліку

Відображення оборотних активів, що не належать оборотних активів у позабалансовому підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні

(матеріальні цінності на відповідальному зберіганні, у переробці, на комісії) потребує відповідного рівня налагодження їх аналітичного обліку (табл. 1).

Таблиця 1.

Організація аналітичного обліку щодо оборотних активів на позабалансових рахунках

|

Назва рахунку |

Розрізи аналітичного обліку |

|

02 "Активи на відповідальному зберіганні" |

За замовниками, окремими об'єктами й агрегатами та місцями їх розташування, видами сировини та матеріалів, за місцями їх зберігання чи переробки, за видами товарів і комітентами, за ТМЦ, місцями знаходження та власниками |

|

07 "Списані активи" |

За боржниками та випадками встановлення нестач і втрат від псування цінностей |

|

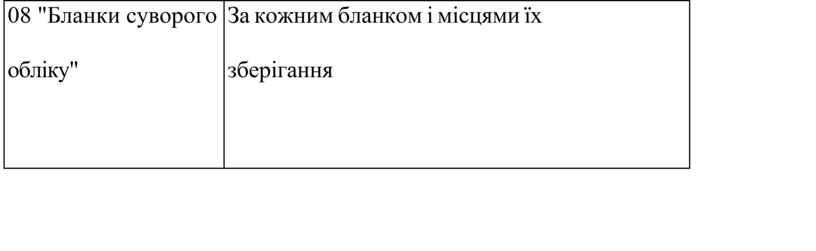

08 "Бланки суворого обліку" |

За кожним бланком і місцями їх зберігання |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.