Поделиться

Аналітичний облік запасів

Потреба в організації аналітичного обліку виробничих запасів обумовлена, по-перше, наявністю великої кількості складів для їх зберігання; по-друге, значною їх номенклатурою.

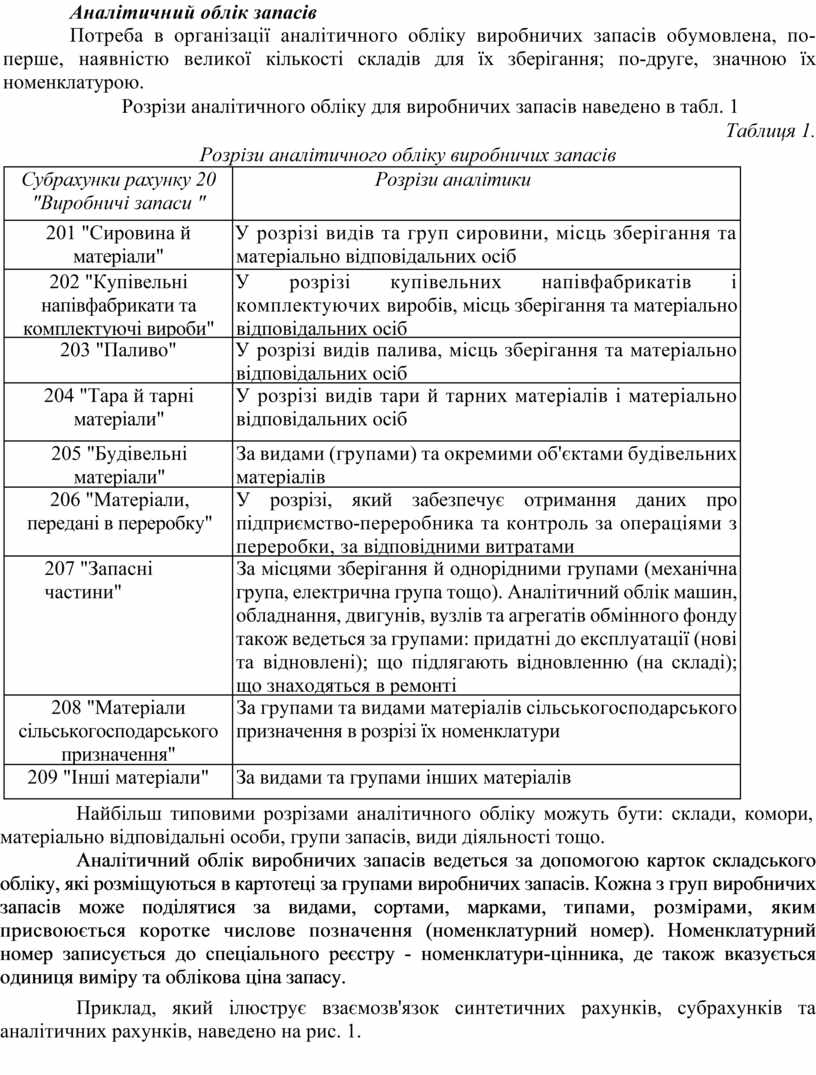

Розрізи аналітичного обліку для виробничих запасів наведено в табл. 1

Таблиця 1.

Розрізи аналітичного обліку виробничих запасів

|

Субрахунки рахунку 20 "Виробничі запаси " |

Розрізи аналітики |

|

201 "Сировина й матеріали" |

У розрізі видів та груп сировини, місць зберігання та матеріально відповідальних осіб |

|

202 "Купівельні напівфабрикати та комплектуючі вироби" |

У розрізі купівельних напівфабрикатів і комплектуючих виробів, місць зберігання та матеріально відповідальних осіб і |

|

203 "Паливо" |

У розрізі видів палива, місць зберігання та матеріально відповідальних осіб |

|

204 "Тара й тарні матеріали" |

У розрізі видів тари й тарних матеріалів і матеріально відповідальних осіб |

|

205 "Будівельні матеріали" |

За видами (групами) та окремими об'єктами будівельних матеріалів |

|

206 "Матеріали, передані в переробку" |

У розрізі, який забезпечує отримання даних про підприємство-переробника та контроль за операціями з переробки, за відповідними витратами |

|

207 "Запасні частини" |

За місцями зберігання й однорідними групами (механічна група, електрична група тощо). Аналітичний облік машин, обладнання, двигунів, вузлів та агрегатів обмінного фонду також ведеться за групами: придатні до експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті |

|

208 "Матеріали сільськогосподарського призначення" |

За групами та видами матеріалів сільськогосподарського призначення в розрізі їх номенклатури |

|

209 "Інші матеріали" |

За видами та групами інших матеріалів |

Найбільш типовими розрізами аналітичного обліку можуть бути: склади, комори, матеріально відповідальні особи, групи запасів, види діяльності тощо.

Аналітичний облік виробничих запасів ведеться за допомогою карток складського обліку, які розміщуються в картотеці за групами виробничих запасів. Кожна з груп виробничих запасів може поділятися за видами, сортами, марками, типами, розмірами, яким присвоюється коротке числове позначення (номенклатурний номер). Номенклатурний номер записується до спеціального реєстру - номенклатури-цінника, де також вказується одиниця виміру та облікова ціна запасу.

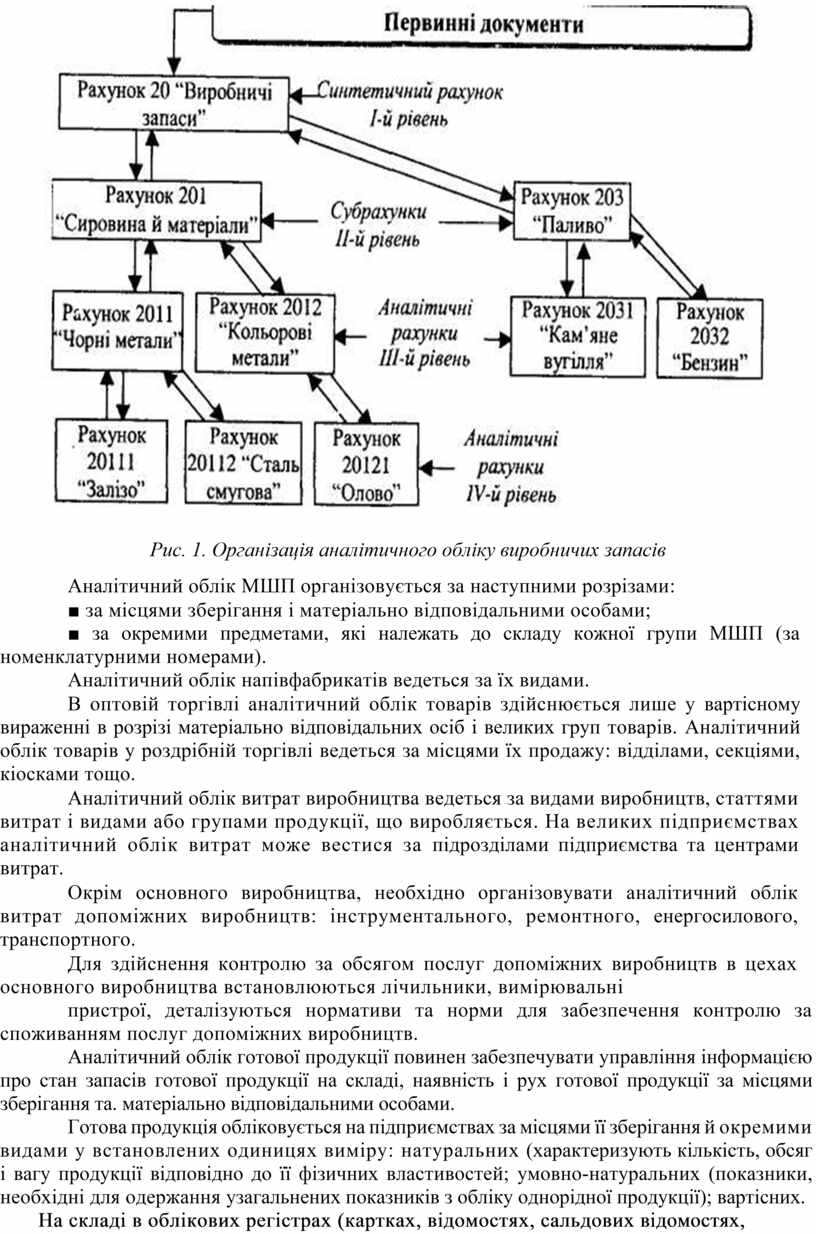

Приклад, який ілюструє взаємозв'язок синтетичних рахунків, субрахунків та аналітичних рахунків, наведено на рис. 1.

Рис. 1. Організація аналітичного обліку виробничих запасів

Аналітичний облік МШП організовується за наступними розрізами:

■ за місцями зберігання і матеріально відповідальними особами;

■ за окремими предметами, які належать до складу кожної групи МШП (за номенклатурними номерами).

Аналітичний облік напівфабрикатів ведеться за їх видами.

В оптовій торгівлі аналітичний облік товарів здійснюється лише у вартісному вираженні в розрізі матеріально відповідальних осіб і великих груп товарів. Аналітичний облік товарів у роздрібній торгівлі ведеться за місцями їх продажу: відділами, секціями, кіосками тощо.

Аналітичний облік витрат виробництва ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих підприємствах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат.

Окрім основного виробництва, необхідно організовувати аналітичний облік витрат допоміжних виробництв: інструментального, ремонтного, енергосилового, транспортного.

Для здійснення контролю за обсягом послуг допоміжних виробництв в цехах основного виробництва встановлюються лічильники, вимірювальні

пристрої, деталізуються нормативи та норми для забезпечення контролю за споживанням послуг допоміжних виробництв.

Аналітичний облік готової продукції повинен забезпечувати управління інформацією про стан запасів готової продукції на складі, наявність і рух готової продукції за місцями зберігання та. матеріально відповідальними особами.

Готова продукція обліковується на підприємствах за місцями її зберігання й окремими видами у встановлених одиницях виміру: натуральних (характеризують кількість, обсяг і вагу продукції відповідно до її фізичних властивостей; умовно-натуральних (показники, необхідні для одержання узагальнених показників з обліку однорідної продукції); вартісних.

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або Книзі складського обліку) готова продукція обліковується у кількісному вираженні.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.