Поделиться

Бухгалтерський облік, контроль та аналіз у системі управління господарством

Спеціалізація будь-якої галузі науки чи наукової дисципліни безпосередньо пов'язана з чітким окресленням мети, предмета вивчення та методу пізнання (дослідження). Для організації бухгалтерського обліку, контролю й аналізу господарської діяльності слід правильно визначити параметри таких видів роботи в системі управління.

Бухгалтерський облік, контроль і аналіз являють собою напрями управління як інформаційного процесу та окремі підсистеми економічної інформації. У єдності двох аспектів — роду (виду) діяльності й виду інформації — облік, контроль і аналіз утворюють підсистеми управління.

Користувачів бухгалтерської інформації можна поділити на три такі основні категорії:

1. Адміністрація — група працівників, котрі несуть повну відповідальність за управлінську діяльність підприємства (індивідуальні власники, співвласники, рада директорів, управлінський апарат підприємства, менеджери, керівники підрозділів, майстри);

2. Користувачі з прямим фінансовим інтересом — нинішні та потенційні інвестори, які аналізують звітність, аби визначити фінансову перспективу підприємства, і нинішні та потенційні кредитори, котрі визначають фінансовий стан підприємства з метою своєчасного погашення заборгованості;

3. Користувачі з непрямим фінансовим інтересом — державні податкові адміністрації, установи банку, органи статистики та інші органи, що контролюють або вивчають фінансову звітність підприємств.

З погляду організації важливим є те, що облік господарської діяльності виник як функція реєстрації фактів господарського життя. Згодом згідно з вимогами суспільного розвитку, і насамперед тими, які стосуються відображення економіко-правових відносин у суспільстві та безпосередньо управління, відбулася диференціація зазначеного обліку — поділ на види, а саме: оперативний, статистичний і бухгалтерський.

Контроль і аналіз господарської діяльності як прийоми її перевірки й оцінки застосовуються здавна, а як система спеціальних знань, пов'язаних з вивченням і дослідженням економічних процесів у їхньому взаємозв'язку, науковим обґрунтуванням прогнозів та планів, виявленням позитивних і негативних чинників, розкриттям тенденцій розвитку господарства та узагальненням досвіду, вони почали формуватися порівняно недавно.

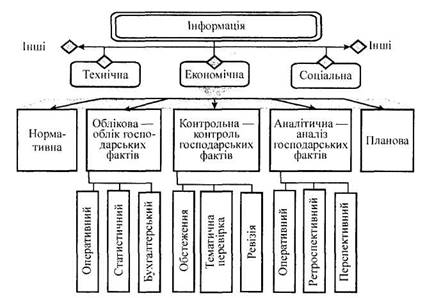

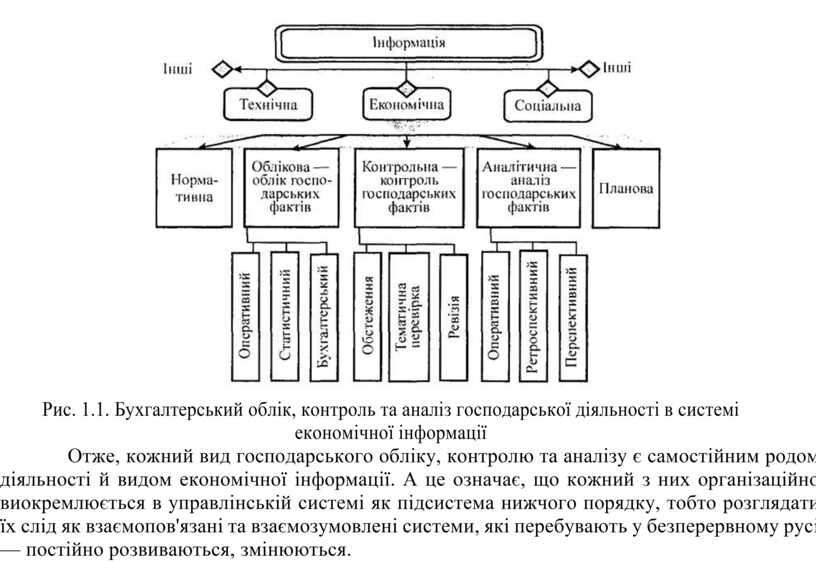

Тепер у системі управління бухгалтерський облік, контроль та аналіз характеризуються, з одного боку, як види діяльності, а з іншого — як види інформації, що мають окремі різновиди (рис. 1.1).

Рис. 1.1. Бухгалтерський облік, контроль та аналіз господарської діяльності в системі економічної інформації

Отже, кожний вид господарського обліку, контролю та аналізу є самостійним родом діяльності й видом економічної інформації. А це означає, що кожний з них організаційно виокремлюється в управлінській системі як підсистема нижчого порядку, тобто розглядати їх слід як взаємопов'язані та взаємозумовлені системи, які перебувають у безперервному русі — постійно розвиваються, змінюються.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.