Муниципальное автономное общеобразовательное учреждение

Средняя общеобразовательная школа № 24

РЕФЕРАТ

Тема: «Бюджетная система и реформирование управления общественными финансами»

Выполнил:

Шепелева

Анастасия Александровна

Краснотурьинск

2020

СОДЕРЖАНИЕ

Доходы бюджетной системы, их содержание и состав………………………………………………….…………….……………..3

Список используемой литературы……………………………………………...14

Доходы бюджетной системы, их содержание и состав

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

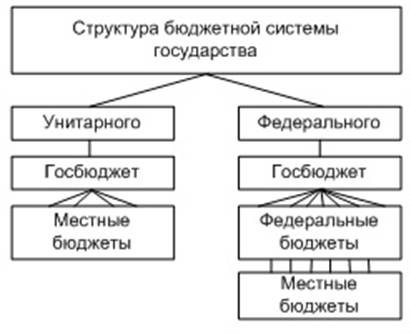

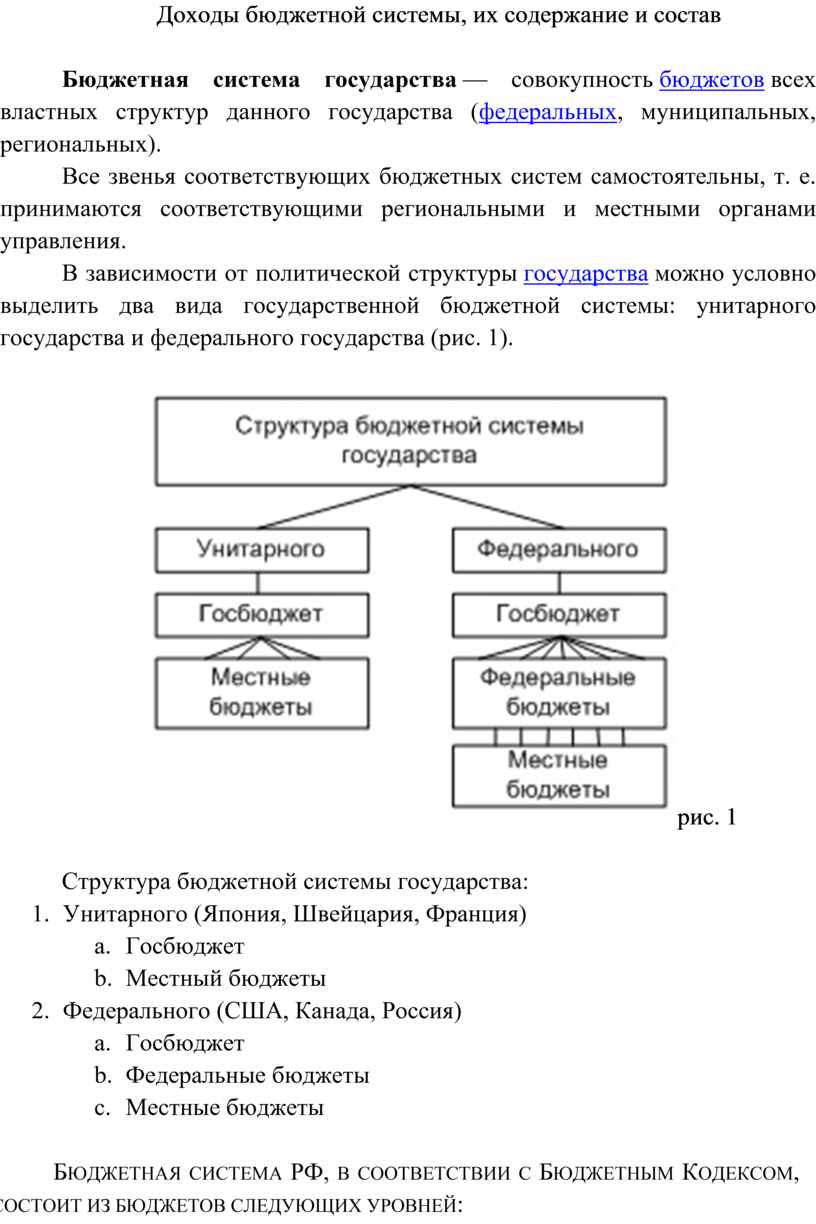

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

рис. 1

рис. 1

Структура бюджетной системы государства:

- Унитарного (Япония, Швейцария, Франция)

- Госбюджет

- Местный бюджеты

- Федерального (США, Канада, Россия)

- Госбюджет

- Федеральные бюджеты

- Местные бюджеты

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты муниципальных районов, городских округов;

- бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основными принципами любой системы государственного бюджета можно назвать следующие:

- единство бюджетной системы РФ (ст. 29 БК РФ);

- разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

- самостоятельности бюджетов (ст. 31 БК РФ);

- полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

- сбалансированности бюджета (ст. 33 БК РФ);

- эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

- общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

- гласности (ст. 36 БК РФ);

- достоверности бюджета (ст. 37 БК РФ);

- адресности и целевого характера бюджетных средств (ст. 38 БК РФ).

Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса.

Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления.

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением.

Бюджетная система Российской Федерации основывается на следующих принципах:

- единства;

- разграничения доходов и расходов между уровнями бюджетной системы;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов разных уровней и бюджетов государственных внебюджетных фондов;

- сбалансированности;

- эффективности и экономности использования бюджетных средств;

- гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы определяет единообразие правовой базы; денежной системы; организации бюджетного процесса; санкций за нарушение бюджетного законодательства.

1. Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением.

2. Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета.

3. Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах.

4. Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита.

5. Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов.

6. Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета.

7. Принцип достоверности бюджета означает надежность его показателей.

8. Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели.

В соответствии с законодательством государственные и местные бюджеты состоят из доходной и расходной частей. Кроме того, в составе бюджетов образуются целевые и резервные фонды, имеющие свои источники доходов или создаваемые за счет общих бюджетных ресурсов. Они используются на определенные цели соответственно своему предназначению. Однако их доходы и расходы входят в общий состав доходов и расходов бюджета. Все доходы и расходы бюджетной системы распределяются между бюджетами.

Все предусмотренные законодательством доходы по социально- экономическому признаку можно подразделить на несколько групп:

- доходы от предприятий и других организаций различных форм собственности;

- доходы от государственного и муниципального имущества и угодий;

- доходы от государственной внешнеэкономической и другой деятельности;

- поступления от личных доходов граждан.

Такая классификация имеет значение для характеристики внутреннего материального содержания доходной части бюджета, связи ее с экономикой страны. Каждая из групп доходов представляет совокупность отдельных видов платежей и поступлений. Среди них важнейшая роль принадлежит налогам, взимаемым с организаций и физических лиц, т.к. бюджет на 80% состоит из налоговых поступлений.

Федеральный закон «О бюджетной классификации» делит доходы бюджета на:

- налоговые с выделением их видов;

- неналоговые (доходы от использования государственного и муниципального имущества, от его продажи, от внешнеэкономической деятельности и др.).

Такая группировка имеет значение для анализа источников доходов, их объема, перспектив использования.

Кроме того, доходы можно сгруппировать в зависимости от порядка их зачисления в бюджет:

Закрепленные доходы бюджетной системы - это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе (не менее пяти лет) поступают в соответствующий бюджет. Так, перечень налогов и приравненных к ним платежей, закрепленных за бюджетами разных уровней, предусмотрен Налоговым кодексом РФ; в Бюджетном кодексе дано перечисление видов доходных источников федерального бюджета, бюджетов субъектов Федерации и местных бюджетов; Федеральный закон «О финансовых основах местного самоуправления в РФ» закрепляет доходы за местными бюджетами.

Нормативные акты, регулирующие порядок приватизации государственного и муниципального имущества, также содержат указания о закреплении доходов от этого процесса за бюджетами разного уровня. В свою очередь законодательство субъектов РФ закрепляет доходные источники, находящиеся в их распоряжении, за местными бюджетами. В отдельных случаях федеральные источники могут быть закреплены за местными бюджетами (в частности, государственная пошлина).

Доля закрепленных доходов в бюджете имеет существенное значение для его самостоятельности. В современных условиях для бюджетов нижестоящего уровня это продолжает оставаться болезненным вопросом. На разрешение его направлена норма Закона РФ «Об основах бюджетных прав ...», устанавливающая долю закрепленных доходов бюджетов субъектов Федерации и местных бюджетов в размере не менее 70% доходной части соответствующего минимального бюджета, но в последующих законодательных актах, в частности, в Федеральном законе «О финансовых основах местного самоуправления в РФ», в Бюджетном кодексе минимальная норма закрепленных доходов в местных бюджетах уже не была установлена.

Регулирующие доходы бюджета - это доходы, которые передаются в бюджет в целях сбалансирования его доходов и расходов (бюджетного регулирования), в виде процентных отчислений от налогов и других платежей, находящихся в распоряжении вышестоящих органов власти, по нормативам, определяемым при утверждении бюджета на предстоящий финансовый год.

Нормативы отчислений ежегодно по бюджетам разных уровней утверждает соответственно вышестоящий орган представительной власти.

Эти нормативы могут быть едиными для бюджетов определенного уровня или дифференцированными в зависимости от объема закрепленных доходов и предстоящих расходов (например, Федеральным законом «О федеральном бюджете на 1999г.» в бюджеты субъектов Федерации от федеральных налогов передано: от налога на добавленную стоимость в первом квартале 25%, а с 1 апреля - 15%; полностью поступления подоходного налога с физических лиц и т.д.). Однако законодательство предусматривает возможность утверждения таких нормативов и на долговременной основе - не менее чем на три года.

Для регулирования бюджета (ежегодного планового распределения доходов бюджета в целях его сбалансирования) применяется и метод оказания прямой финансовой поддержки из вышестоящего бюджета нижестоящему в форме фиксированной денежной суммы на безвозмездной основе. В настоящее время она предоставляется в следующих формах: дотации или субвенции, создания фондов финансовой поддержки субъектов РФ и муниципальных образований. В целях покрытия временных кассовых разрывов, возникающих при исполнении бюджетов из вышестоящего бюджета предоставляется бюджетная ссуда (на возмездных или безвозмездных условиях).

Дотация в бюджетных отношениях - это определенная денежная сумма, выделяемая из вышестоящего бюджета по решению соответствующего представительного органа власти в нижестоящий бюджет, не оговариваемая каким-либо целевым направлением средств. Согласно закону дотация предоставляется в случаях, если закрепленных и регулирующих доходных источников недостаточно для формирования минимального бюджета нижестоящего территориального уровня. До 1990-х гг. дотации широко применялись для сбалансирования бюджетов, особенно местных. С 1990 стали применяться субвенции из союзного бюджета Союза ССР в отношении бюджетов союзных республик, а затем и внутри союзных республик (в целом, субвенции появились с образованием Союза ССР в 1924 г. и применялись в отношении бюджетов союзных республик, а также местных бюджетов. При этом было установлено правило долевого участия средств данных бюджетов в финансируемых за счет субвенций мероприятий. Впоследствии в 1931 г в связи с использованием процентных отчислений от налогов и доходов как метода бюджетного регулирования субвенции было отменены. В качестве исключения для сбалансирования стали применяться дотации). На сегодняшний день переход к субвенциям связан с обострением необходимости более экономного и эффективного использования средств.

Субвенция в бюджетных отношениях - это денежная сумма, выделяемая из вышестоящего бюджета в нижестоящие бюджеты для конкретных целей на безвозмездной и безвозвратной основах. Субвенции, как и дотации, предоставляются на основе решений соответствующих представительных органов власти, принимаемых по заявкам получателей субвенций - органов представительной власти субъектов Федерации и муниципальных образований.

Закон подразделяет субвенции на два вида, имеющие особые условия и порядок их предоставления:

1. текущие, к которым относятся субвенции, направленные на финансирование текущих расходов;

2. инвестиционные, которые направляют на финансирование инвестиционной, инновационной деятельности и других затрат, связанных с расширенным воспроизводством.

Общие условия предоставления и использования субвенций заключаются в следующем:

1. направление субвенции на финансирование конкретных мероприятий;

2. осуществление субвенционного финансирования в форме долевого участия в расходах соответствующих бюджетов;

3. орган, предоставляющий субвенцию, устанавливает назначение, объем, получателя, порядок и условия предоставления субвенции в соответствии с законодательством РФ;

4. орган, предоставивший субвенции, вправе контролировать их использование, а получатель обязан отчитаться об их использовании.

За нарушение условий предоставления и использования субвенций законом установлена ответственность. Субвенция, не использованная в срок или использованная не по назначению, подлежит возврату предоставившему ее органу в бесспорном порядке в трехмесячный срок после принятия об этом решения за счет средств получателя субвенции. Решение о возврате субвенции принимает орган, предоставивший ее, не позднее трех месяцев после получения отчетности об использовании субвенций или по истечении срока отчетности.

При нарушении других условий предоставления и использования субвенций их выделение прекращается.

В 1999 г. в федеральном бюджете образован Фонд целевых субвенций, предназначенный для финансовой поддержки жизнеобеспечения районов Крайнего Севера, финансирования программ развития регионов и др. цели (ст. 43 Федерального закона «О федеральном бюджете на 1999 г.).

Дотации и субвенции закрытым административно-территориальным образованиям предоставляются в особом порядке: им выделяются средства из федерального бюджета для финансирования объектов Министерства РФ по атомной энергии и министерства обороны РФ, которые находятся в пределах территории этих образований (ст. 46 Федерального закона «О федеральном бюджете на 1999 г.»). В целях оказания финансовой поддержки также могут быть созданы: в федеральном бюджете - Фонд финансовой поддержки субъектов РФ, а в бюджетах субъектов Федерации - фонды финансовой поддержки муниципальных.

В средствах бюджета в зависимости от права собственности на них законодательство выделяет собственные доходы и заемные средства.

К собственным доходам бюджетов отнесены:

1. закрепленные в установленном порядке за бюджетами каждого уровня источники доходов;

2. отчисления, получаемые в бюджеты по регулирующим доходным источникам;

3. дополнительные источники, устанавливаемые самостоятельно представительными органами власти субъектов Федерации и местного самоуправления.

Однако впоследствии законодательство отождествило собственные доходы бюджетов с закрепленными. Федеральный закон «О финансовых основах местного самоуправления в Российской Федерации» от 25 сентября 1997г. определил понятие собственных доходов местных бюджетов, рассматривая их как «налоговые и неналоговые доходы, закрепленные за местными бюджетами», т.е. объединяет эти понятия в единое. Такой же подход к данным понятиям содержится и в Бюджетном кодексе (ст. 47).

Заемные средства в доходной части бюджета используются при недостаточности бюджетных средств для покрытия расходов, превышающих минимальный бюджет, в случаях временных финансовых затруднений в процессе исполнения бюджета.

Источниками заемных средств, используемых для пополнения бюджета могут быть:

- получение органами исполнительной власти процентных или беспроцентных ссуд из иных бюджетов;

- выпуск государственных или местных займов на инвестиционные цели;

- получение кредита в банке.

При этом долговые обязательства могут быть:

1. краткосрочными (до 1 года),

2. среднесрочными (от 1 года до 5 лет),

3. долгосрочными (от 5 лет до 30 лет)

Список используемой литературы

1. Бюджетная система РФ/ О. Иванов // Экономика и жизнь. - 2007. - № 07. - С. 7.

2. Иванов, А. Н. Межбюджетные связи: зарубежный и российский опыт: учебник / А.Н. Иванов - М.: 2008. - 117 с.

3. Зубкова, С. В. Бюджетные отношения с предприятиями: учебник / С.В. Зубкова. – 5-е изд. – М.: 2008. – 580 с.

4. Проблема бюджетных отношений между субъектами хозяйственной деятельности / С. Кирко// Банковское дело. - 2010. - №03. - С. 48.

5. Бюджетная система / А. Окунёв// Экономика и жизнь. - 2009. - №11. - С. 5.

6. Становление финансовых отношений / А. Кононов // Экономика и жизнь. - 2009. - №11. - С. 7.

7. Кучеров, Е. М. Бюджетная политика: учебник / Е.М. кудреватых. - М.: 2009. – 540 с.

8. Лаврушин, В. И. Деньги. Кредит. Банки: учебник / В. И. Лаврушин. – 5-е изд. - М.: «Финансы и статистика», 2005. - 150 - 151 с.

9. Финансы организации / И. Ларионова // Бизнес и банки. - 2008.- №42. - С. 12.

10. Проблемы построения бюджетных взаимосвязей / В. Можур// Банковское дело. - 2008. - №08. - С. 17.

11. Самофинансирование организаций / С.Марчук // Бизнес и банки. - 2009. - №35. - С. 3.

12. Мартынчук А.И. [Финансовый аспект деятельности предприятия]: - Электронные дан. – Режим доступа URL: http://www.aup.ru/news/2009/02/02/2749.html

13. Парусимова, Н. И. Бюджетная система: модели развития: - ОГУ, 2008. – 140 - 148 с.

14. Бюджетная политика: участие организаций в финансовых взаимоотношениях / М. Печалова // Банковское дело. - 2009. - №10. - С. 26-27.

15. Тур, А.В. [Бюджетные отношения предприятия]: - Электронные дан. – Режим доступа URL: http://www.expert-rating.ru/bank/sberbak/sber_2kv2009.html

16. Яровенко, И.И. [Бюджетный капитал: теория и практика]: - Электронные дан. – Режим доступа URL: http://www.klerk.ru/bank/articles/35175/

Скачано с www.znanio.ru

Муниципальное автономное общеобразовательное учреждение

СОДЕРЖАНИЕ Доходы бюджетной системы, их содержание и состав…………………………………………………

Доходы бюджетной системы, их содержание и состав

РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты муниципальных районов, городских округов; бюджеты городских и сельских поселений

Принцип единства бюджетной системы определяет единообразие правовой базы; денежной системы ; организации бюджетного процесса ; санкций за нарушение бюджетного законодательства

Они используются на определенные цели соответственно своему предназначению

Нормативные акты, регулирующие порядок приватизации государственного и муниципального имущества, также содержат указания о закреплении доходов от этого процесса за бюджетами разного уровня

В целях покрытия временных кассовых разрывов, возникающих при исполнении бюджетов из вышестоящего бюджета предоставляется бюджетная ссуда (на возмездных или безвозмездных условиях)

РФ; 4. орган, предоставивший субвенции, вправе контролировать их использование, а получатель обязан отчитаться об их использовании

Федерации и местного самоуправления

Зубкова, С. В. Бюджетные отношения с предприятиями: учебник /

© ООО «Знанио»

С вами с 2009 года.

![]()