Поделиться

Документальное оформление приобретения ценных бумаг.

Основанием для принятия ценных бумаг к бухгалтерскому учету является:

• по документарным ценным бумагам - договор на приобретение ценной бумаги, акт приема-передачи ценной бумаги; "Документарной" форме ценной бумаги является сертификат ценной бумаги, содержащий реквизиты соответствующего вида ценных бумаг, данные о количестве ценных бумаг и удостоверяет совокупность прав, предоставленных этими ценными бумагами, а "бездокументарной" форме ценной бумаги является осуществленная хранителем учетная запись на "счете в ценным бумагам ". Следует обратить внимание на то, что с правовой точки зрения открытия счетов не хранителями (в том числе специальных "счетов в ценных бумагах" депозитариями) приводят к тому, что ценные бумаги не существует в "бездокументарной" форме, а оформление временных свидетельств, выписок из реестра владельцев именных ценных бумаг, письменных обязательства "

• по бездокументарных ценных бумагах - выписка со счета; На практике в "бездокументарной" форме существуют исключительно эмиссионные ценные бумаги, то есть ценные бумаги, которые размещаются "выпусками" - совокупностями ценных бумаг одного эмитента определенного вида и одной номинальной стоимости, обеспечивают их владельцам одинаковый объем прав и возможность иметь одинаковые условия размещения на фондовом рынке. При этом такой "выпуск ценных бумаг" (как совокупность ценных бумаг) подлежит регистрации в Государственной комиссии по ценным бумагам и фондовому рынку. (Приложение № 9)

• при приобретении права требования - договор, акт уступки права требования, другие документы.

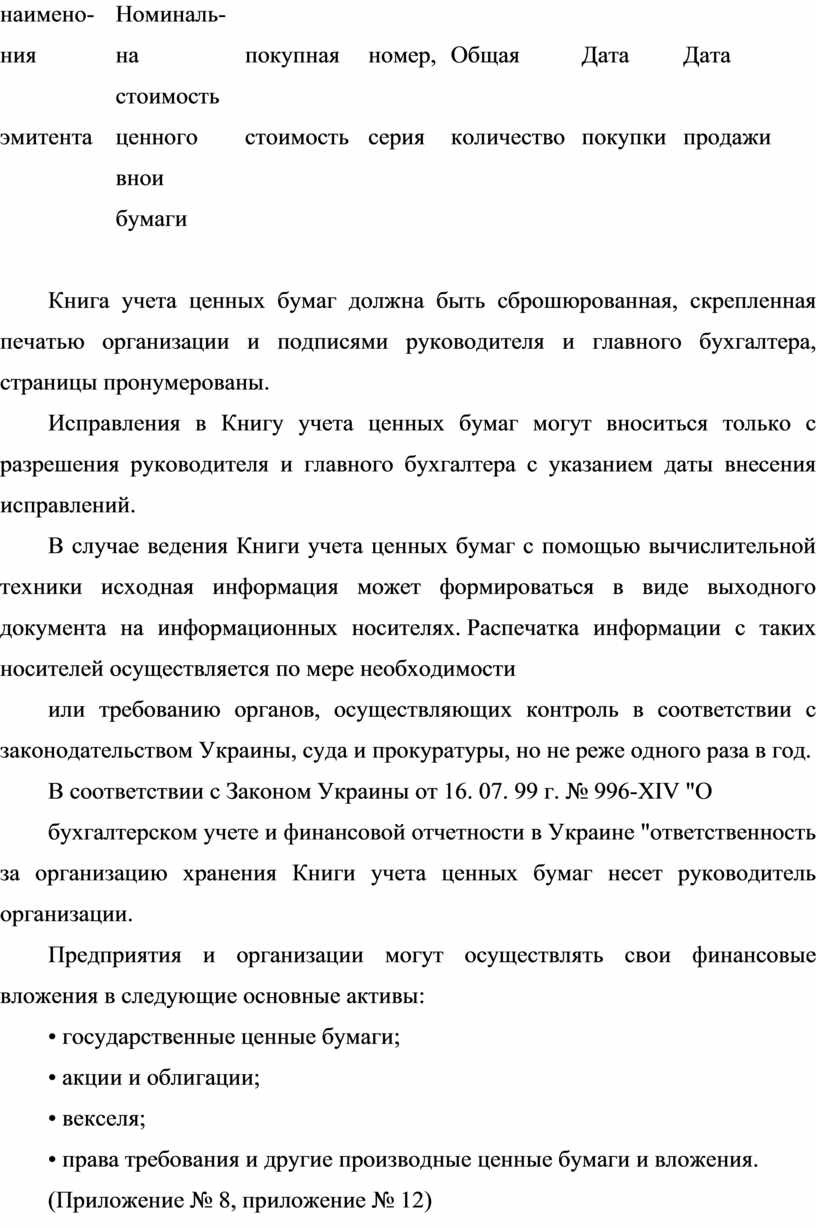

Все ценные бумаги, хранящиеся в организации (облигации государственного сберегательного займа, облигации внутреннего валютного займа, векселя, акции, облигации), должны быть описаны в Книге учета ценных бумаг, выглядит следующим образом:

|

наимено- |

Номиналь- |

|

|

|

|

|

|

ния |

на стоимость |

покупная |

номер, |

Общая |

Дата |

Дата |

|

эмитента |

ценного внои |

стоимость |

серия |

количество |

покупки |

продажи |

|

|

бумаги |

|

|

|

|

|

|

|

|

|

|

|

|

|

Книга учета ценных бумаг должна быть сброшюрованная, скрепленная печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.

Исправления в Книгу учета ценных бумаг могут вноситься только с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случае ведения Книги учета ценных бумаг с помощью вычислительной техники исходная информация может формироваться в виде выходного документа на информационных носителях. Распечатка информации с таких носителей осуществляется по мере необходимости

или требованию органов, осуществляющих контроль в соответствии с законодательством Украины, суда и прокуратуры, но не реже одного раза в год.

В соответствии с Законом Украины от 16. 07. 99 г. № 996-XIV "О

бухгалтерском учете и финансовой отчетности в Украине "ответственность за организацию хранения Книги учета ценных бумаг несет руководитель организации.

Предприятия и организации могут осуществлять свои финансовые вложения в следующие основные активы:

• государственные ценные бумаги;

• акции и облигации;

• векселя;

• права требования и другие производные ценные бумаги и вложения.

(Приложение № 8, приложение № 12)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.