Поделиться

МУНИЦИПАЛЬНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

БУРЕЙСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА

БУРЕЙСКИЙ МУНИЦИПАЛЬНЫЙ ОКРУГ

ДОПОЛНИТЕЛЬНАЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ (ОБЩЕРАЗВИВАЮЩАЯ)

ПРОГРАММА

«Основы финансовой грамотности»

Направленность социально-гуманитарная

Возраст обучающихся: 11-16 лет

Срок реализации: 1 год

Уровень программы: базовый

Составитель программы (разработчик): Варламова Дарья Петровна

учитель истории и обществознания

п. Бурея, 2023 год

1. Комплекс основных характеристик программы 3

1.1 Пояснительная записка 3

1.2 Цели и задачи программы 9

1.3 Содержание программы 11

1.4 Планируемые результаты 13

2. Комплекс организационно- педагогических условий 15

2.1 Форма аттестации и оценочные материалы 15

2.2 Условия реализации программы 20

2.3 Календарный учебный график 22

2.4 Методические материалы 24

2.5 Рабочая программа воспитания 27

2.6

![]() Календарный план воспитательной

работы 32

Календарный план воспитательной

работы 32

3. Список литературы 33

4. Приложение 35

1. Комплекс основных характеристик программы

1.1 Пояснительная записка

Социально-экономическое развитие страны и ее регионов характеризуется динамичными процессами в различных секторах жизнедеятельности. На процесс синхронизации развития секторов экономики и социальной сферы, а также всех государственных институтов существенное влияние оказывает состояние финансовой грамотности населения.

Финансовая грамотность - сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих финансовых инструментов, планирование бюджета, накопление средств на будущие цели, например, получение образования или обеспеченная жизнь в зрелом возрасте. Важно отметить, что финансовая грамотность предполагает необходимость эффективного реагирования на постоянно изменяющиеся личные и внешние социальноэкономические и политические обстоятельства. Обобщенное понятие финансовой грамотности определяется, как умение эффективно использовать знания и навыки по управлению финансовыми ресурсами для достижения финансового благополучия. Другими словами, индивид на основе полученной им информации о существующих финансовых продуктах использует ее в процессе принятия решения о получении финансовых услуг, либо их предоставления.

Очевидно, что повышение финансовой грамотности обеспечивается финансовым образованием и защитой прав потребителей финансовых услуг. В этой связи можно утверждать, что причиной невысокой финансовой грамотности

населения, является неадекватная современным требованиям система финансового образования.

В Концепции Национальной программы повышения уровня финансовой грамотности населения Российской Федерации говорится о том, что «Финансовая

грамотность населения Российской Федерации находится на

неудовлетворительно низком уровне, что является одной из причин отсутствия в России класса долгосрочных инвесторов, влечет за собой проблемы финансовой безопасности граждан России, угрозы для стабильности финансовой системы, и, в конечном счете, отрицательно сказывается на темпах роста благосостояния населения России». Как свидетельствуют данные ряда исследований, посвященных оценкам финансовой грамотности населения, уровень информационной асимметрии между потребителями финансовых продуктов и услуг и их поставщиками является очень высоким. Даже сравнительно простые финансовые продукты могут оказаться сложными для граждан, у которых отсутствуют элементарные основы финансовой грамотности. Характерной особенностью, выявленной в ходе исследований, является наличие двух крайностей в восприятии гражданами уровня своей финансовой грамотности. Существует категория граждан, представители которой полагают финансовые понятия весьма сложными для понимания и считают уровень своей финансовой подготовки недостаточным, в то время как граждане другой категории зачастую переоценивают свое понимание финансовых вопросов, не осознают степень своей неосведомленности. В результате граждане и той и другой категории принимают необоснованные финансовые решения, или становятся жертвой финансовых злоупотреблений и мошеннических схем. Одной из существенных проблем, связанных с недостатком образования и навыков в области финансов, является отсутствие планирования личного или семейного бюджета. Большая часть граждан не осуществляет сбережений на случай непредвиденного снижения уровня дохода или возникновения непредвиденных расходов, несмотря на то, что такие ситуации вероятны даже в благоприятные периоды экономического развития страны. В результате, значительное количество граждан может столкнуться и сталкивается с финансовыми трудностями даже в случае возникновения незначительных проблем. Налицо отсутствие какого-либо финансового планирования, что создает условия, при которых даже небольшое увеличение инфляции или рост уровня безработицы, а часто и простое изменение жизненных обстоятельств граждан может поставить их перед финансовыми трудностями.

Финансовое образование молодежи способствует принятию грамотных решений, минимизирует риски и, тем самым, способно повысить их финансовую безопасность. Низкий уровень финансовой грамотности и недостаточное понимание в области личных финансов может привести не только к банкротству, но и к неграмотному планированию выхода на пенсию, уязвимости к финансовым мошенничествам, чрезмерным долгам и социальным проблемам, включая депрессию и прочие личные проблемы.

Дополнительная общеобразовательная программа «Основы финансовой грамотности» разработана в соответствии с:

- Федеральным Законом РФ от 29.12.2012 г. № 273 «Об образовании в

Российской Федерации» (с изм. от 31.07.2020 № 304-ФЗ, от 02.07.2021 № 322 - ФЗ);

- Концепцией развития дополнительного образования детей до 2030 года

(утверждена распоряжением Правительства Российской Федерации от

31.03.2022 г. № 678-р);

- Национальным проектом «Образование» (утвержден Президиумом Совета при Президенте РФ по стратегическому развитию и национальным проектам (протокол от 24.12.2018 № 16); - Приказом Министерства Просвещения Российской Федерации от 27.07.2022 г. № 629 «Об утверждении Порядка организации и осуществления образовательной деятельности по дополнительным общеобразовательным программам»;

- Целевой моделью развития региональной системы дополнительного образования детей (приказ Министерства просвещения РФ от 03.09.2019г. №

467);

- Постановлением Главного государственного санитарного врача от 28.09.2020 № 28 «Об утверждении СанПиН 2.4.3648-20 «Санитарно-эпидемиологические требования к организациям воспитания и обучения, отдыха и оздоровления детей и молодежи» (зарегистрировано в Минюсте России 18.12.2020 N 61573);

- Постановлением Главного государственного санитарного врача РФ от

28.01.2021 N 02 «Об утверждении санитарных правил СанПиН 1.2.3685-21 «Гигиенические нормативы и требования к обеспечению безопасности и (или) безвредности для человека факторов среды обитания» (зарегистрировано в

Минюсте РФ 29.01.2021 N 62296); - Уставом МОБУ Бурейской СОШ

Актуальность: определяется необходимостью экономического образования обучающихся в современных условиях рыночной экономики. Сегодня заказ российского общества в сфере образования ориентирован на подготовку поколения с принципиально новым экономическим образом мышления, которое должно помочь будущим выпускникам школ успешно адаптироваться в мире рыночных отношений и наиболее эффективно использовать свой жизненный потенциал. Знание основ экономической теории, финансов и практики инвестиций рассматривается как обязательный элемент современного образования.

В связи с развитием рыночных отношений важное значение приобретает проблема формирования личности учащегося, способного принимать взвешенные решения, находить рациональные пути в условиях выбора.

Программа составлена с учетом уровня общегуманитарной,

психологической подготовки, а также специфики подросткового восприятия. Основной акцент делается на изучение различных видов и форм экономической и финансовой деятельности, формирование навыков самостоятельного принятия нестандартных решений в сложных ситуациях, сознательного выбора

дальнейшего экономического образования и профессиональной деятельности, овладение элементарными, но необходимыми навыками компетентного потребителя финансовых услуг.

Уровень программы: базовый.

Новизна работы заключается:

а) в двухслойном содержании образования, представляющем системное соединение содержания финансовой грамотности с одной стороны, и учебной

проектной деятельности учащихся, – с другой стороны;

б) в интерактивной форме обучения в виде финансовых боев, коммуникативных турниров, проектных кейс-игр. Данные формы включают в себя проектную командную деятельность, имитационно-ролевые игры, экспертно-консультативные и аналитические сессии, круглые столы, публичные выступления и оппонирование, групповую и индивидуальную учебную рефлексию.

Отличительные особенности программы:

Восприятие подростка становится избирательным, целенаправленным, анализирующим. Оно более содержательно, последовательно, планомерно. Подросток может сохранять длительное время устойчивость и высокую интенсивность внимания. Наблюдается увеличение объема памяти, нарастает полнота, системность и точность воспроизводимого материала, запоминание и воспроизведение опирается на смысловые связи. Становится доступным запоминание абстрактного материала. Мышление в подростковом возрасте характеризуется завершением развития (Ж. Пиаже). Проявляется способность мыслить дедуктивно, теоретически, формируется система логических высказываний. Подросток становится способным к сложному

аналитикосинтетическому восприятию предметов и явлений действительности. Данная программа учитывает особенности возраста и способствует развитию у подростков способности самостоятельно и творчески мыслить, сравнивать, делать

глубокие по содержанию выводы и обобщения. Под влиянием обучения мышление, внимание и память постепенно обретают характер организованных, регулируемых и управляемых процессов. Программа не предусмотрена для детей с ОВЗ.

Адресат программы: обучающиеся МОБУ Бурейской СОШ 11-16 лет,

желающие заниматься изучением финансовой грамотности.

Реализация программы возможна для детей-инвалидов и детей с ОВЗ.

Режим занятий: Занятия проводятся 2 раза в неделю по 1 часу. Кроме занятий, проводимых по учебному плану, практикуется: проведение интегрированных занятий, участие обучающихся в районных конкурсах.

Формы организации образовательного процесса:

Обучающиеся сформированы в разновозрастное, являющееся основным составом объединение. Занятия в объединениях могут проводиться по группам, индивидуально или всем составом объединения. Форма обучения – очная.

Направленность программы: социально-гуманитарная

Объём программы: 68 часов

Форма обучения: очная, групповая

Методы обучения:

Наглядный метод:

- демонстрация натуральных объектов;

- демонстрация наглядных пособий;

- демонстрация презентаций и видеороликов Словесный метод:

- беседа;

- рассказ;

Формы проведения занятий - лекции, семинары, практические работы, дискуссии, презентации, защита проектов, мастер-классы, экскурсии.

Срок реализации программы

Программа «Основы финансовая грамотность» рассчитана на один год обучения. Реализация программы предполагает использование современных педагогических образовательных технологий:

- технологии личностно-ориентированного образования, способствующей формированию активно-деятельной позиции обучающихся;

- технологии развивающего обучения, реализующей развитие интересов, способностей, личностных качеств и взаимоотношений между обучающимися;

- проектной деятельности;

- здоровьесберегающих технологий;

- информационных технологий (или ИКТ).

Основные способы и формы работы с детьми:

Преобладающая форма занятий - групповая.

Групповая (коллективная) форма работы направлена на осознание всем коллективом тех целей и задач, решение которых требует общих усилий.

Формы работы: коллективные обсуждения, практические занятия.

Активно используются и другие формы занятий:

Индивидуальная форма работы тесно связана с приобщением обучающихся к чтению и реферированию научно-популярной и специальной литературы, с выполнением исследований, раскрытие возможностей для самореализации и самовоспитания.

Формы работы: объяснение, планирование, консультации, описаний и работа с научной литературой.

Микрогрупповая форма работы используется в работе с малыми группами из 3 – 4 человек и направлена на воспитание у воспитанников таких социально значимых качеств: ответственность, способность к сотрудничеству, взаимопомощи и самореализации.

Формы работы: проектирование, исследование, практические работы Тип занятий - учебно-тренировочный.

1.2 Цель дополнительной общеобразовательной программы: формирование у учащихся основ финансовой грамотности, посредством освоения базовых финансово-экономических понятий для принятия рациональных финансовых решений в сфере управления личными финансами.

Задачи дополнительной общеобразовательной программы Личностные:

- формировать ответственность за принятие решений в сфере личных финансов;

- пользоваться своими правами в финансовой сфере и исполнять возникающие в связи с взаимодействием с финансовыми институтами обязанности.

- понимать принципы функционирования финансовой системы

современного государства;

- понимать личную ответственность за решения, принимаемые в процессе взаимодействия с финансовыми институтами;

- понимать права и обязанности в сфере финансов.

Метапредметные:

— сформировать умения анализировать проблему и определять финансовые и государственные учреждения, в которые необходимо обратиться для их решения; —овладеть умением поиска различных способов решения финансовых проблем и их оценки;

— овладеть умением осуществлять краткосрочное и долгосрочное планирование поведения в сфере финансов;

— сформировать умения устанавливать причинно-следственные связи между социальными и финансовыми явлениями и процессами;

— уметь осуществлять элементарный прогноз в сфере личных финансов и оценивать свои поступки;

— сформировать коммуникативной компетенции: вступать в коммуникацию со сверстниками и педагогом, понимать и продвигать предлагаемые идеи; анализировать и интерпретировать финансовую информацию из различных источников.

Образовательные:

- понимать основные принципы экономической жизни общества:

представление о роли денег в семье и обществе, о причинах и последствиях изменения доходов и расходов семьи, о роли государства в экономике семьи; - понимать и правильно использовать экономические термины;

- освоить приёмы работы с экономической информацией, её осмысление; проводить простые финансовые расчёты.

- применять полученные знания и умения для решения типичных задач в области семейной экономики: знать источники доходов и направления расходов семь, уметь составлять простой семейный бюджет; знание направления инвестирования и способы сравнения результатов на простых примерах;

- делать необходимые выводы и давать обоснованные оценки экономических ситуаций; определение элементарных проблем в области семейных финансов и нахождение путей их решения.

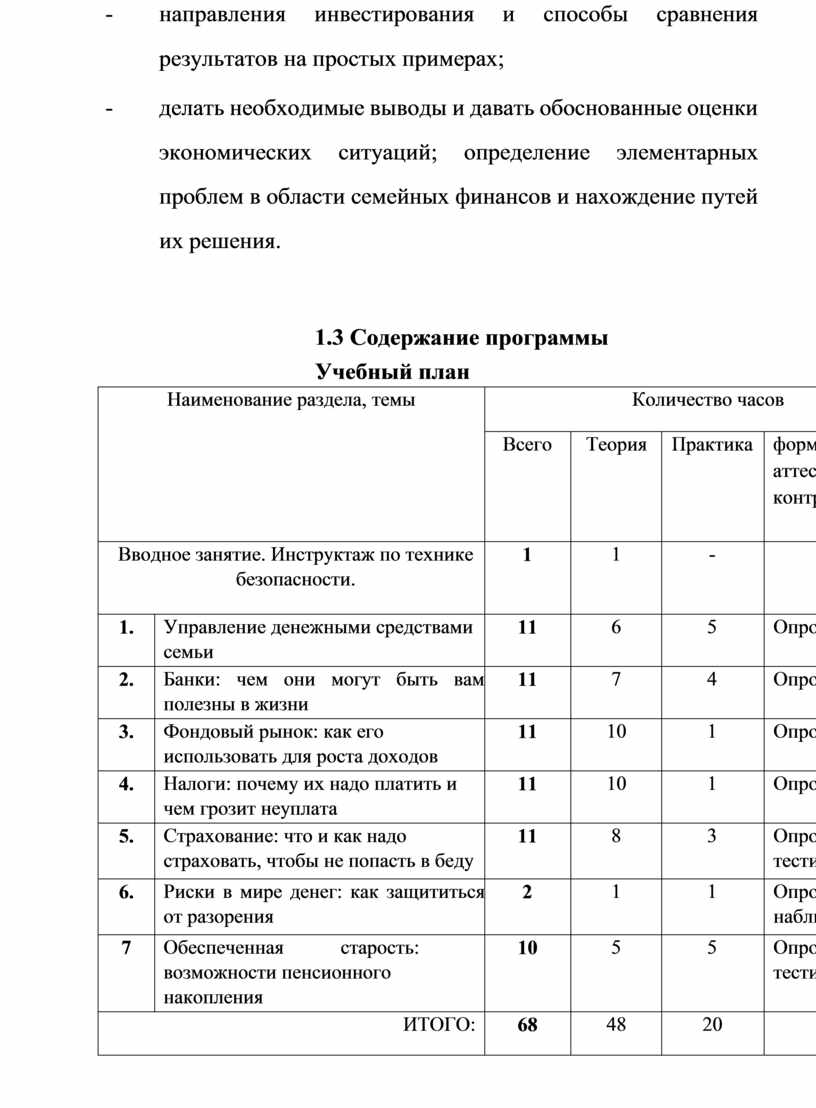

1.3 Содержание программы

|

Наименование раздела, темы |

|

Количество часов |

|||

|

Всего |

Теория |

Практика |

формы аттестации и контроля

|

||

|

Вводное занятие. Инструктаж по технике безопасности. |

1 |

1 |

- |

- |

|

|

1. |

Управление денежными средствами семьи |

11 |

6 |

5 |

Опрос. |

|

2. |

Банки: чем они могут быть вам полезны в жизни |

11 |

7 |

4 |

Опрос, игра. |

|

3. |

Фондовый рынок: как его использовать для роста доходов |

11 |

10 |

1 |

Опрос, |

|

4. |

Налоги: почему их надо платить и чем грозит неуплата |

11 |

10 |

1 |

Опрос |

|

5. |

Страхование: что и как надо страховать, чтобы не попасть в беду |

11 |

8 |

3 |

Опрос, тестирование. |

|

6. |

Риски в мире денег: как защититься от разорения |

2 |

1 |

1 |

Опрос наблюдение. |

|

7 |

Обеспеченная старость: возможности пенсионного накопления |

10 |

5 |

5 |

Опрос, тестирование. |

|

|

ИТОГО: |

68 |

48 |

20 |

|

Тема 1. Управление денежными средствами семьи (11 часов)

Теория: Происхождение денег. Источники денежных средств семьи. Контроль семейных расходов. Построение семейного бюджета. Способы увеличения семейных доходов с использованием услуг финансовых организаций. Как осуществлять финансовое планирование на разных жизненных этапах. Практика: Игра «Семейный бюджет». Представление проектов. Обобщение результатов работы, выполнение тренировочных заданий, тестовый контроль.

Деловая игра «Обгони инфляцию».

Формы работы: беседа, объяснение, рассказ, практикум.

Тема 2. Банки: чем они могут быть вам полезны в жизни (11 часов) Теория: Банковская система. Функции Центрального банка страны. Банковские вклады и их условия. Ставки по вкладам. Как выбрать вклад и оформить документы. Что такое кредит и как оценить его условия. Ипотека: как решить жилищную проблему и не попасть в беду. Как банки могут помочь в инвестировании и управлении сбережениями. Как управлять деньгами с помощью банковской карты.

Практика: Игра-квест «Банк и я». Эссе «Банк — это такое место, где вам дадут зонтик в ясную погоду и попросят вернуть его, когда начнётся дождь».

Экономическая игра «Банки. Деньги. Два стола».

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 3. Фондовый рынок: как его использовать для роста доходов(11 часов) Теория: Что такое ценные бумаги, и каких типов они бывают. Как можно торговать ценными бумагами. Как заработать на фондовом рынке. Финансовые риски и стратегии инвестирования. Граждане на рынке ценных бумаг. Зачем нужные паевые инвестиционные фонды.

Практика: Игра «Зарабатываем на фондовой бирже». Интерактивная играсимулятор «Инвестиции: доходность и риски».

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 4. Налоги: почему их надо платить и чем грозит неуплата(11 часов) Теория: Налоги и их виды. Как платятся налоги. Налоговый вычет, или как вернуть налоги в семейный бюджет. Ответственность за неуплату налогов.

Практика: Квест-игра «Азбука налогоплательщика».

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 5. Страхование: что и как надо страховать, чтобы не попасть в беду(11 часов)

Теория: Страховой рынок России. Страхование имущества: как защитить нажитое состояние. Лично страхование. Если нанесен ущерб третьим лицам.

Практика: Игра «Выбор страховщика».

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 6. Риски в мире денег: как защититься от разорения(2 часа)

Теория: Финансовая пирамида, или как не попасть в сети мошенников. Виртуальные ловушки, или как не потерять деньги при работе в сети Интернет.

Практика: Сюжетно-ролевая обучающая игра. Ток-шоу «Все слышат». Создание буклета «ФИНАНСОВЫЕ ПИРАМИДЫ». Решение кейсов.

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 7. Обеспеченная старость: возможности пенсионного накопления(10 часов) Теория: Как формируется пенсия. Как распорядиться своими пенсионными накоплениями. Как выбрать негосударственный пенсионный фонд.

Практика: Игра «Выбери свой негосударственный фонд»

Формы работы: беседа, объяснение, рассказ, практикум, игра.

1.4 Планируемые результаты

Учащийся должен уметь:

- выбирать подходящий вид вложения денежных средств в банке, сравнивать банковские вклады и кредиты, защищать свои права, проводить предварительные расчёты по платежам по кредиту с использованием формулы простых и сложных процентов, оценивать стоимость привлечения средств в различных финансовых организациях;

- выбирать подходящий инструмент инвестирования на фондовом рынке, выявлять риски, сопутствующие инвестированию денег на рынке ценных бумаг, рассчитывать уровень доходности по инвестициям, анализировать информацию для принятия решений на фондовом рынке;

- пользоваться личным кабинетом на сайте налоговой инспекции и получать актуальную информацию о начисленных налогах и задолженности, заполнять налоговую декларацию, оформлять заявление на получение налогового вычета, рассчитывать сумму налогов к уплате;

- понимать содержание договора страхования, уметь работать с правилами страхования, уметь актуализировать страховую информацию, уметь правильно выбрать условия страхования, уметь оперировать страховой терминологией, разбираться в критериях выбора страховой компании;

- различать стратегии инвестирования, выбирать приемлемую для себя стратегию инвестирования с позиции приемлемого уровня риска и доходности, рассчитать доходность инвестиций, диверсифицировать инвестиционный портфель с точки зрения минимизации рисков и приемлемости доходности, распознать финансовую пирамиду среди множества инвестиционных предложений, отличить фишинговый сайт от подлинного, защитить себя от фарминга и фишинга;

- влиять на размер собственной будущей пенсии, с помощью калькулятора, размещённого на сайте Пенсионного фонда России, рассчитывать размер пенсии, выбирать негосударственный пенсионный фонд.

|

Теоретические формы |

Практические формы |

Внеурочные формы |

|

Проблемное обучение Семинар Консультация тестирование |

Тренинг Мозговой штурм Экскурсия Соревнования Дебаты Проектная деятельность Практикум Игра |

Конференции Олимпиады Акции Консультация |

2. Комплекс организационно - педагогических условий

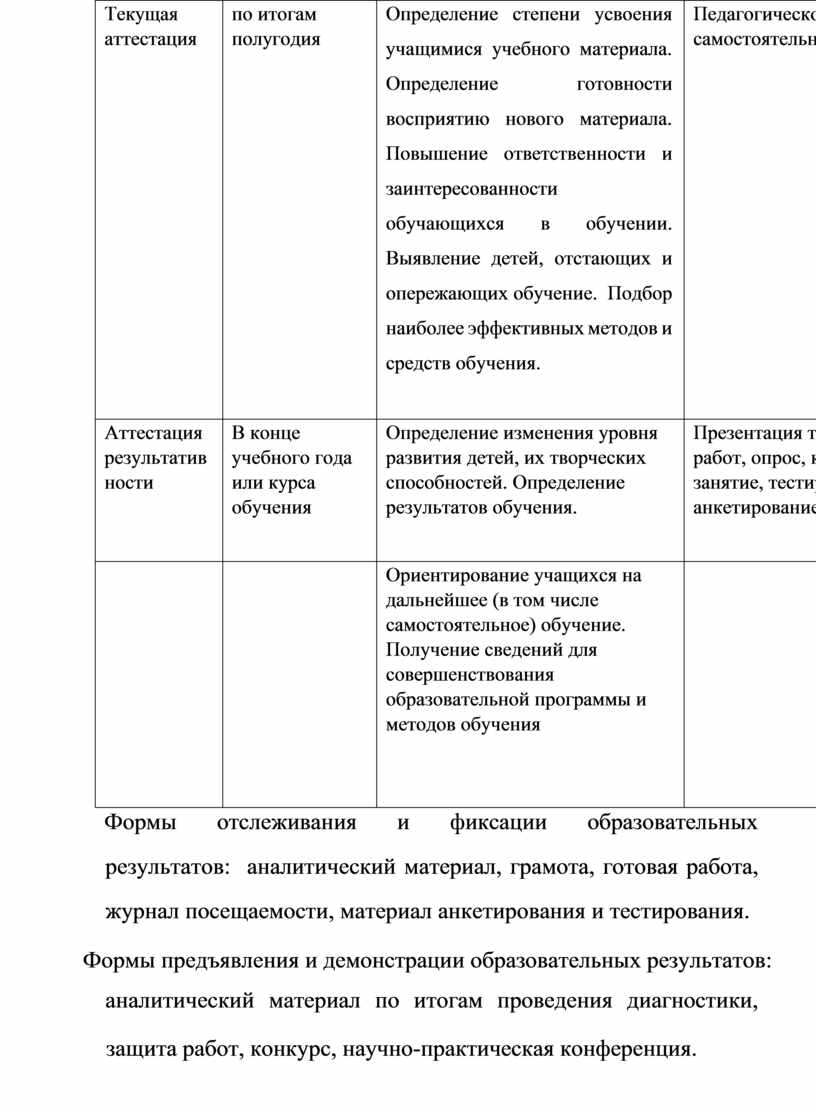

2.1. Форма аттестации и оценочные материалы

Результативность и целесообразность работы по программе «Основы финансовой грамотности» выявляется с помощью комплекса диагностических методик: в конце года проводится конференция работ учащихся, в течение года осуществляется наблюдение и анализ творческих работ, проектов обучающихся. В течение года проводятся беседы в классах в виде устного журнала.

Формы проведения итогов реализации образовательной программы.

Итоговые занятия проводятся в виде: конкурса творческих работ, конференции.

Для оценки результативности учебных занятий применяются следующие виды и формы контроля:

|

Вид аттестации |

Время проведения |

Цель проведения |

Формы, виды контроля |

|

Текущая аттестация |

по итогам полугодия |

Определение степени усвоения учащимися учебного материала. Определение готовности восприятию нового материала. Повышение ответственности и заинтересованности обучающихся в обучении. Выявление детей, отстающих и опережающих обучение. Подбор наиболее эффективных методов и средств обучения.

|

Педагогическое наблюдение, самостоятельная работа |

|

Аттестация результатив ности |

В конце учебного года или курса обучения |

Определение изменения уровня развития детей, их творческих способностей. Определение результатов обучения. |

Презентация творческих работ, опрос, контрольное занятие, тестирование, анкетирование. |

|

|

|

Ориентирование учащихся на дальнейшее (в том числе самостоятельное) обучение. Получение сведений для совершенствования образовательной программы и методов обучения |

|

Формы отслеживания и фиксации образовательных результатов: аналитический материал, грамота, готовая работа, журнал посещаемости, материал анкетирования и тестирования.

Формы предъявления и демонстрации образовательных результатов:

аналитический материал по итогам проведения диагностики, защита работ, конкурс, научно-практическая конференция.

В качестве методов диагностики результатов обучения используются опросы, практические задания по пройденным темам, метод наблюдения.

Контрольные занятия включают в себя

- задания на проверку усвоения выученного материала,

-презентация творческих работ, выставки стендов, демонстрация моделей.

Также в течение года применяется метод наблюдения, то есть педагог отслеживает наличие отсутствия или наличие прогресса у группы, у каждого обучающегося в отдельности.

Мониторинг результатов обучения детей по дополнительной общеобразовательной программе

«Основы финансовой грамотности»

|

Показатели |

Критерии |

Степень выраженности оцениваемого качества |

Возможное количество баллов |

|

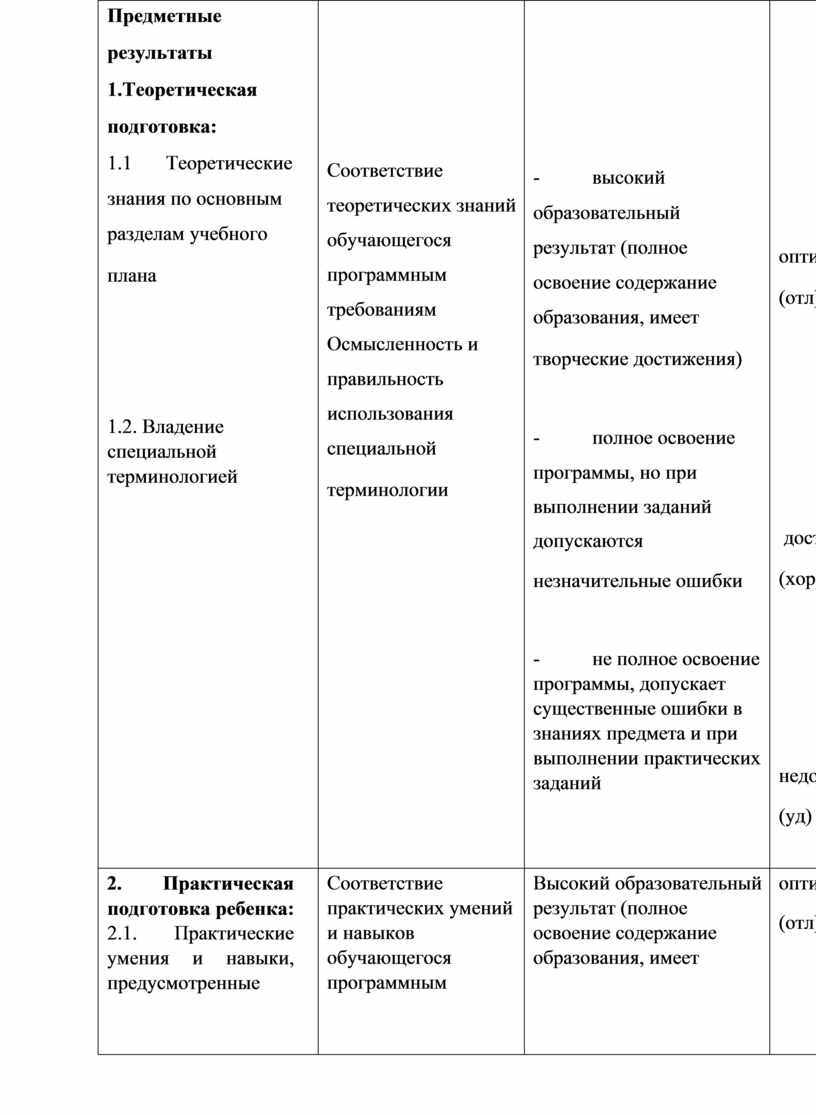

Предметные результаты 1.Теоретическая подготовка: 1.1 Теоретические знания по основным разделам учебного плана

1.2. Владение специальной терминологией |

Соответствие теоретических знаний обучающегося программным требованиям Осмысленность и правильность использования специальной терминологии

|

- высокий образовательный результат (полное освоение содержание образования, имеет творческие достижения)

- полное освоение программы, но при выполнении заданий допускаются незначительные ошибки

- не полное освоение программы, допускает существенные ошибки в знаниях предмета и при выполнении практических заданий |

оптимальный (отл) 10

достаточный (хор) 5

недостаточный (уд) 1

|

|

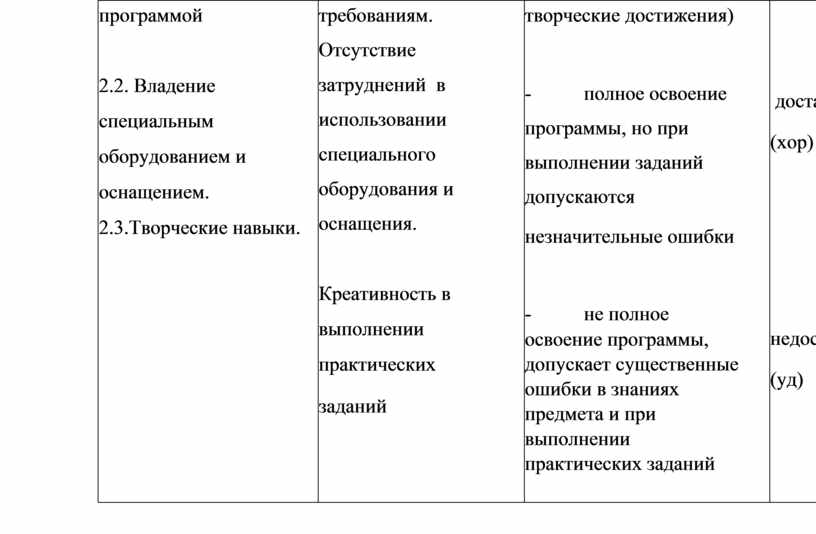

2. Практическая подготовка ребенка: 2.1. Практические умения и навыки, предусмотренные |

Соответствие практических умений и навыков обучающегося программным |

Высокий образовательный результат (полное освоение содержание образования, имеет |

оптимальный (отл) 10

|

|

программой

2.2. Владение специальным оборудованием и оснащением. 2.3.Творческие навыки.

|

требованиям. Отсутствие затруднений в использовании специального оборудования и оснащения.

Креативность в выполнении практических заданий

|

творческие достижения)

- полное освоение программы, но при выполнении заданий допускаются незначительные ошибки

- не полное освоение программы, допускает существенные ошибки в знаниях предмета и при выполнении практических заданий |

достаточный (хор) 5

недостаточный (уд) 1

|

|

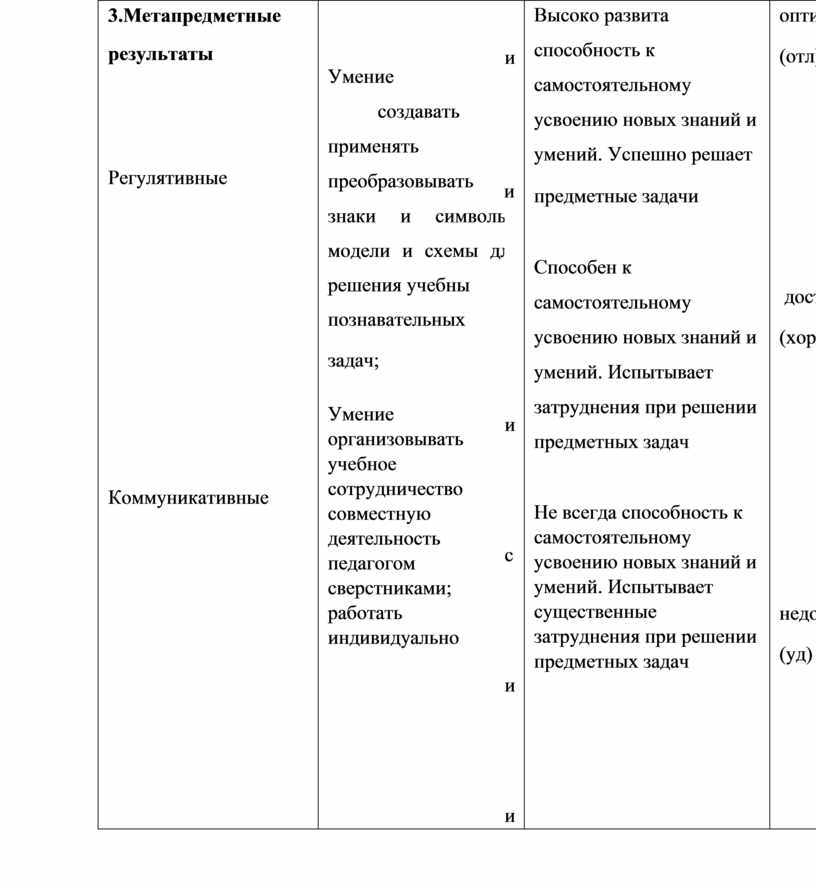

3.Метапредметные результаты

Регулятивные

Коммуникативные

|

Умение создавать применять преобразовывать знаки и символы модели и схемы дл решения учебны познавательных задач; Умение организовывать учебное сотрудничество совместную деятельность педагогом сверстниками; работать индивидуально |

и и и с и и |

Высоко развита способность к самостоятельному усвоению новых знаний и умений. Успешно решает предметные задачи

Способен к самостоятельному усвоению новых знаний и умений. Испытывает затруднения при решении предметных задач

Не всегда способность к самостоятельному усвоению новых знаний и умений. Испытывает существенные затруднения при решении предметных задач |

оптимальный (отл) 10

достаточный (хор) 5

недостаточный (уд) 1

|

|

Познавательные

|

группе: находить общее решение и разрешать конфликты на основе согласования позиций и учета интересов; формулировать, аргументировать и отстаивать свое мнение; Формирование и развитие экологического мышления, умение применять его в познавательной, коммуникативной, социальной практике и профессиональной ориентации. |

|

|

|

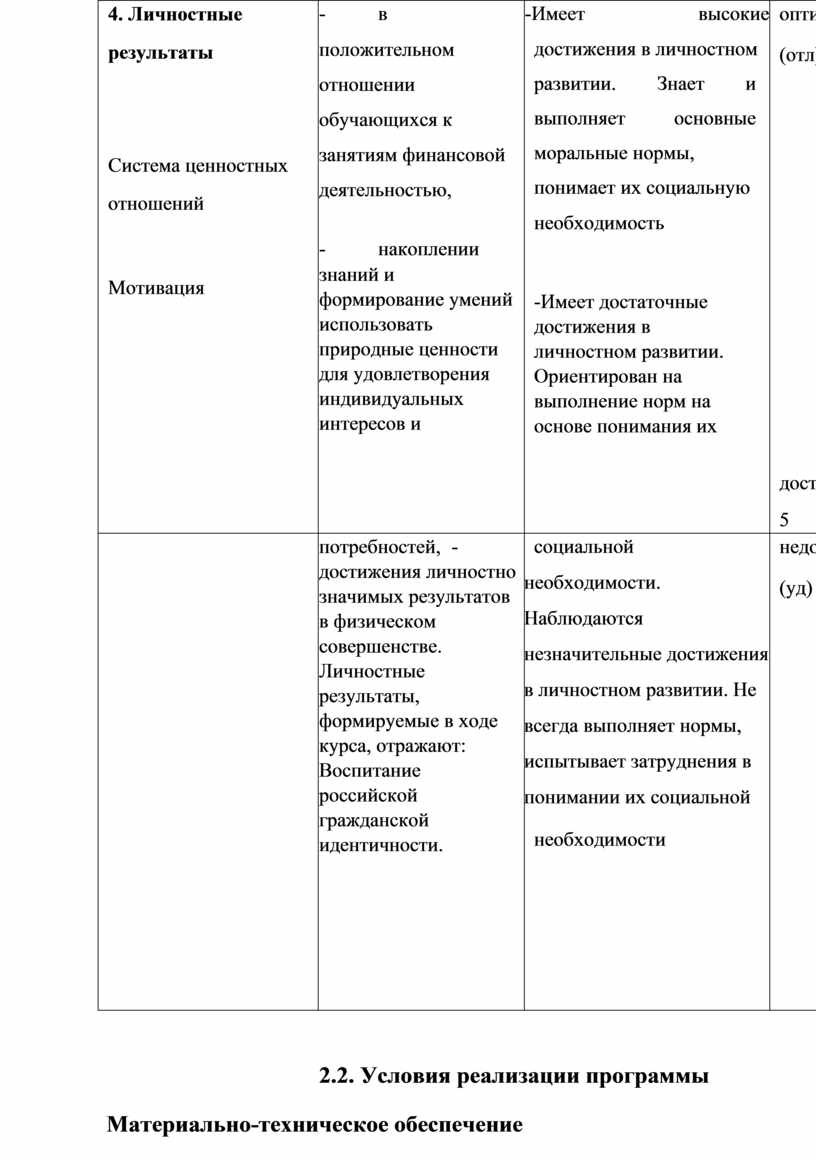

4. Личностные результаты

Система ценностных отношений

Мотивация |

- в положительном отношении обучающихся к занятиям финансовой деятельностью, - накоплении знаний и формирование умений использовать природные ценности для удовлетворения индивидуальных интересов и |

-Имеет высокие достижения в личностном развитии. Знает и выполняет основные моральные нормы, понимает их социальную необходимость

-Имеет достаточные достижения в личностном развитии. Ориентирован на выполнение норм на основе понимания их |

оптимальный (отл) 10

достаточный (хор) 5 |

|

|

потребностей, - достижения личностно значимых результатов в физическом совершенстве. Личностные результаты, формируемые в ходе курса, отражают: Воспитание российской гражданской идентичности. |

социальной необходимости. Наблюдаются незначительные достижения в личностном развитии. Не всегда выполняет нормы, испытывает затруднения в понимании их социальной необходимости

|

недостаточный (уд) 1 |

2.2. Условия реализации программы Материально-техническое обеспечение

1. Конференц-зал (для проведения конференций и конкурсов, деловых и ролевых игр).

2. Учебный кабинет для занятия с учащимися, имеющий хорошее освещение и вентиляцию.

3. Информационный стенд для учащихся.

4.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Оборудование: столы и стулья, для детей

среднего и старшего школьного возраста; кафедра;

указка; магнитная доска; маркеры для доски; магниты для доски; цифровой фотоаппарат; проектор;

Оборудование: столы и стулья, для детей

среднего и старшего школьного возраста; кафедра;

указка; магнитная доска; маркеры для доски; магниты для доски; цифровой фотоаппарат; проектор;

![]() 5 компьютеров или ноутбуков на учебную группу; принтер; сканер; ксерокс доступ к Интернет; флеш

- накопители для записи результатов занятий.

5 компьютеров или ноутбуков на учебную группу; принтер; сканер; ксерокс доступ к Интернет; флеш

- накопители для записи результатов занятий.

5.

![]()

![]()

![]()

![]()

![]()

![]() Раздаточный материал: буклеты к занятиям; карточки с заданиями; статьи; памятки; бланки

тестов; рекомендации.

Раздаточный материал: буклеты к занятиям; карточки с заданиями; статьи; памятки; бланки

тестов; рекомендации.

6. Канцелярские товары:

![]() бумага для печати формата А4;

бумага для печати формата А4;

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() шариковые ручки; маркеры; фломастеры; ватман; цветная бумага; картон; конверты; папки-скоросшиватели

с файлами (для каждого учащегося).

шариковые ручки; маркеры; фломастеры; ватман; цветная бумага; картон; конверты; папки-скоросшиватели

с файлами (для каждого учащегося).

Учебно - методическое обеспечение программы

Для разработки программы использовались методические рекомендации по

разработке образовательных программ дополнительного образования, методические рекомендации по составлению образовательных программ дополнительного образования. Содержание программы «Основы финансовой грамотности» соотносится с возрастными особенностями и уровнем развития конкретной группы учащихся. Изучение материала происходит на основе знаний, которые уже имеют учащиеся. Темы программы предполагают уточнение и расширение первоначальных представлений и знаний. При прохождении тем программы применяются такие приемы: беседа, постановка проблемы, решение проблемы.

Дополнительную общеобразовательную общеразвивающую программу «Основы финансовой грамотности» реализует учитель истории и обществознания Варламова Дарья Петровна, имеющая высшее профессиональное образование и курсы профессиональной переподготовки: ООО «ИНФОУРОК» «Педагогика дополнительного образования детей и взрослых» (300 часов)

|

№ п/п |

Дата |

Время проведе ния заняти й |

Форма занятия |

Кол-во часов |

Тема занятия |

Место проведения |

Форма контроля |

|

1 |

12.09 15.09 19.09 22.09 26.09 29.09 03.10 06.10 10.10 13.10 17.10 20.10 24.10 27.10 31.10 |

13.30- 14.10 |

очная |

15 |

Происхождение денег. Источники денежных средств семьи. Контроль семейных расходов. Построение семейного бюджета. Способы увеличения семейных доходов с использованием услуг финансовых организаций. Как осуществлять финансовое планирование на разных жизненных этапах. Банковская система. Функции Центрального банка страны. Банковские вклады и их условия. Ставки по вкладам. |

Кабинет информатики |

Тестирован ие, опрос, . беседа Деловая игра |

|

2 |

07.11 10.11 14.11 17.11 21.11 24.11 |

13.30- 14.10 |

очная |

15

|

Как выбрать вклад и оформить документы. Что такое кредит и как оценить его условия. Ипотека: как решить |

Кабинет информатики

|

Дискуссии. Ответы на вопросы. Экономичес кая игра. |

|

|

28.11 01.12 05.12 08.12 12.12 15.12 19.12 22.12 26.12 |

|

|

|

жилищную проблему и не попасть в беду. Как банки могут помочь в инвестировании и управлении сбережениями. Как управлять деньгами с помощью банковской карты. Что такое ценные бумаги, и каких типов они бывают. Как можно торговать ценными бумагами. Как заработать на фондовом рынке.

|

|

|

|

3 |

16.01 19.01 23.01 26.01 30.01 02.02 06.02 09.02 13.02 16.02 20.02 22.02 27.02 |

13.30- 14.10 |

очная |

13 |

Финансовые риски и стратегии инвестирования. Граждане на рынке ценных бумаг. Зачем нужные паевые инвестиционные фонды.

|

Кабинет информатики |

Ответы на вопросы. |

|

4 |

01.03 05.03 07.03 12.03 15.03 19.03 22.03 26.03 29.03 02.04 05.04 09.04 12.04 16.04 19.04 23.04 26.04 30.04 |

13.30- 14.10 |

очная |

18 |

Налоги и их виды. Как платятся налоги. Налоговый вычет, или как вернуть налоги в семейный бюджет. Ответственность за неуплату налогов. Страховой рынок России. Страхование имущества: как защитить нажитое состояние. Лично страхование. Если нанесен ущерб третьим лицам. Страховой рынок России. Страхование имущества: как защитить нажитое состояние. Лично страхование. Если нанесен ущерб третьим лицам. |

Кабинет

информатики

|

Дискуссии. Ответы на вопросы. |

|

|

|

|

|

|

Финансовая пирамида, или как не попасть в сети мошенников. Виртуальные ловушки, или как не потерять деньги при работе в сети Интернет. |

|

|

|

5 |

03.05 07.05 10.05 14.05 17.05 21.05 24.05 |

13.30- 14.10 |

очная |

7 |

Как формируется пенсия. Как распорядиться своими пенсионными накоплениями. Как выбрать негосударственный пенсионный фонд.

|

Кабинет

информатики

|

Тестирован ие, опрос, беседа. Дискуссии. |

2.4 Методические материалы

Организация образовательного процесса проводится очно, с применением дистанционных технологий.

В процессе реализации программы используются следующие методы обучения: словесный, наглядный практический, игровой; и воспитания: убеждение, поощрение, упражнение, мотивация.

Форма организации образовательного процесса - групповая.

При организации курса «Основы финансовой грамотности» целесообразно использовать следующие формы занятий:

Портфолио — это оформленное собрание фотографий, документов, образцов работ, проектов, т. е. самопрезентация образовательных достижений. Цель проведения мастерской и выставок портфолио — осознание школьниками своих образовательных достижений, расширение опыта в области управления личными финансами, определение образовательных продуктов, которые могут быть созданы и размещены в портфолио по финансовой грамотности.

Практикум — это форма организации учебного занятия, направленная на практическое усвоение какого-либо вопроса курса; используется для формирования определённых умений и компетенций.

Учебные кейсы, которые используются в данном курсе, предполагают ситуации из реальной жизни с разработанными к ней вопросами. Цель практикума заключается в выполнении практических задач тренировочного характера, в освоении умения применять знаний из области финансов для решения реальных финансовых задач, в овладении приёмами и способами работы с понятиями, таблицами, справочниками, в освоении умения устанавливать связи между различными экономическими понятиями, иллюстрировать теоретические положения самостоятельно подобранными примерами. Мини-исследование — это форма организации учебного занятия, реализуемая на основе технологии исследовательской деятельности.

Занятие-игра — это форма организации учебной деятельности, направленной на освоение школьниками практического опыта взаимодействия в области семейных (личных) финансов в имитационной игровой ситуации. Каждое подобное занятие имеет как игровую, так и образовательную цель и проходит по определённым правилам, которые сообщаются участникам.

Учебная экскурсия — цель её заключается в обеспечении условий для непосредственного ознакомления с финансовыми организациями, пенсионным фондом, страховыми компаниями и банками.

Учебное проектирование — одна из личностно ориентированных технологий, интегрирующая в себе проблемный подход, групповые методы, рефлексивные, исследовательские и поисковые методы. Цель использования учебного проектирования заключается в вовлечении школьников в процесс изучения реальных жизненных ситуаций в области финансов, в формировании активной жизненной позиции и ответственности.

Для достижения поставленной цели используются разные педагогические технологии: технология группового обучения, технология коллективного взаимообучения, технология развивающего обучения, технология дистанционного обучения, технология игровой деятельности, коммуникативная технология обучения, технология коллективной творческой деятельности, технология портфолио, В работе используются разные методы обучения:

![]()

![]() вербальный (беседа, рассказ, лекция,

сообщение); наглядный

(использование мультимедийных устройств, пакеты документов, разработанные

бюджеты, показ педагогом примеров работы в личном кабинете на сайтах налоговой

инспекции и пенсионного фонда, использование интернет-ресурсов и т.д.);

вербальный (беседа, рассказ, лекция,

сообщение); наглядный

(использование мультимедийных устройств, пакеты документов, разработанные

бюджеты, показ педагогом примеров работы в личном кабинете на сайтах налоговой

инспекции и пенсионного фонда, использование интернет-ресурсов и т.д.);

![]() практический (выполнение практических

заданий в объединении);

практический (выполнение практических

заданий в объединении);

![]() самостоятельной работы

(самостоятельное составление бюджета семьи, работа над проектом по созданию

личного бюджета на занятиях в объединении, выполнение домашних заданий и

т.д.).

самостоятельной работы

(самостоятельное составление бюджета семьи, работа над проектом по созданию

личного бюджета на занятиях в объединении, выполнение домашних заданий и

т.д.).

Усвоение материала контролируется при помощи педагогического наблюдения за выполнением практических заданий и работ.

Итоговое (заключительное) занятие проводится в форме диагностического тестирования и подведения итогов обучения.

Для обеспечения наглядности и доступности изучаемого материала используются наглядные пособия следующих видов:

схематический (оформленные стенды, таблицы, схемы, диаграммы и т.п.) ; дидактические пособия (карточки, раздаточный материал, вопросы и задания для устного или письменного опроса, практические задания, упражнения и др.); учебные пособия, журналы, книги; тематические подборки материалов, сценариев, игр.

Дидактический материал подбирается и систематизируется в соответствии с учебнотематическим планом (по каждой теме), возрастными и психологическими особенностями детей, уровнем их развития и способностями.

Для реализации познавательной и творческой активности учащихся в учебном процессе используются современные образовательно - воспитательные технологии, дающие возможность повышать качество образования, более эффективно использовать учебное время и добиваться высоких результатов обученности:

В учебной работе используются разнообразные типы занятий: комбинированные, теоретические, практические, контрольные и др. Методика проведения занятий предполагает постоянное создание ситуаций успешности, радости от преодоления трудностей в освоении изучаемого материала и при выполнении творческих работ.

В современных условиях, в которых основным ресурсом становится мобильный и высококвалифицированный человеческий капитал, в стране идѐт становление новой системы образования, в которой большая роль отводится воспитанию подрастающего поколения. В XXI веке приоритетом образования становится

мотивирующее пространство, где воспитание человека начинается с

формирования мотивации к познанию, творчеству, труду, спорту, приобщению к ценностям и традициям многонациональной культуры российского народа.

Ключевые аспекты, цели, задачи и проблемы воспитания современных детей и подростков находятся в центре государственной политики. Основная цель национального проекта «Образование» - воспитание гармонично развитой и социально ответственной личности на основе духовно- нравственных ценностей народов Российской Федерации, исторических и национально-культурных традиций. Приоритетной задачей Российской Федерации в сфере воспитания детей является развитие высоконравственной личности, обладающей актуальными знаниями и умениями, способной реализовать свой потенциал в условиях современного общества, готовой к мирному созиданию и защите Родины.

Стратегия развития воспитания в Российской Федерации на период до 2025 года призывает к обновлению содержания, технологий и форматов дополнительного образования детей с целью удовлетворения индивидуальных запросов и решения задач социального и технологического развития территорий, формирования современных компетентностей, поддержки профессионального самоопределения учащихся.

Новые направления и условия для организации воспитания в образовательных организациях заданы Федеральным законом «О внесении изменений в Федеральный закон «Об образовании в Российской Федерации» по вопросам воспитания обучающихся», в соответствии с которым вводится механизм организации воспитательной работы - рабочая программа воспитания. Рабочая программа воспитания дополнительной общеобразовательной общеразвивающей программы «Основы финансовой грамотности » разработана на основе нормативных документов:

- Федеральный закон Российской Федерации от 29.12.2012г. № 273-ФЗ «Об образовании в Российской Федерации».

- Федеральный закон от 31 июля 2020 г. № 304-ФЗ «О внесении изменений в Федеральный закон «Об образовании в Российской Федерации» по вопросам воспитания обучающихся».

- Указ Президента Российской Федерации от 7 мая 2018 г. N 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

- Распоряжение Правительства Российской Федерации от 29.05.2015 г.

№ 996-р «Об утверждении Стратегии развития воспитания в Российской Федерации на период до 2025 года».

- Распоряжение Правительства Российской Федерации от 04.09.2014г. №1726-р «Об утверждении Концепции развития дополнительного образования детей».

- Приказ Министерства образования и науки Российской Федерации от 09.11.2018 г. № 196 «Об утверждении Порядка организации и осуществления образовательной деятельности по дополнительным общеобразовательным программам».

- Устав и локальные акты, регламентирующие образовательную деятельность муниципального общеобразовательного бюджетного учреждения

Бурейская средняя общеобразовательная школа.

Актуальность рабочей программы воспитания заключается в том, что одним из приоритетов государственной политики в области воспитания является создание условий для воспитания здоровой, счастливой, свободной, ориентированной на труд личности.

округе город Рыбинск» предусматривает обеспечение развития организационно-

Рабочая программа воспитания дополнительной общеобразовательной общеразвивающей программы «Основы финансовой грамотности»:

- направлена на реализацию актуальных воспитательных практик формирования у учащихся ценностных установок в выборе профессии;

- предполагает решение проблем гармоничного вхождения подростков в социальный мир;

- способствует развитию компетенций XXI века, воспитанию специалиста нового поколения.

Дополнительное образование сегодня – это необходимое звено в воспитании многогранной личности, органично и естественно сочетающее в себе процессы обучения ребенка конкретной прикладной деятельности и разностороннего воспитания. Организации дополнительного образования обладают существенным воспитательным потенциалом и благоприятными условиями для поддержки творческих устремлений детей в самопознании, самоопределении, самореализации и самоутверждении.

Программа учитывает возрастные особенности учащихся и основные жизненные задачи подростков, современные социокультурные условия развития детства в нашей стране, культурно-исторические и социально- экономические особенности муниципального округа и региона, запросы семьи и других субъектов образовательных отношений, воспитательные традиции образовательной организации.

Воспитание рассматривается как ведущая составляющая образовательного процесса, ведь именно от тех нравственных ориентиров, которые будут сформированы у юной личности, во многом зависит ее будущее.

ДООП «Основы финансовой грамотности» ориентирована на ознакомление учащихся с основными финансовыми понятиями через вовлечение в современные финансово-экономические проекты различного уровня.

Цель воспитательной работы – развитие мотивации учащихся к финансовому образованию, содействие повышению финансовой культуры учащихся, применении полученных знаний в жизни.

Задачи:

- способствовать формированию финансовой культуры учащихся;

- содействовать интеллектуальному, эстетическому,

коммуникативному самовыражению личности учащегося;

- развивать у учащихся стремление к проявлению нравственных качеств, таких, как уважение человека к человеку, вежливость, бережное

отношение к финансам;

- создать условия для развития навыков самопознания и

самовоспитания, научить управлять собой, контролировать свои действия и поступки, анализировать свое внутреннее состояние - свои побуждения, интересы, потребности.

Цели и задачам воспитания всегда соответствуют принципы:

1. Принцип связи воспитания с жизнью, социокультурной средой. В соответствии с этим принципом воспитание должно строиться в соответствии с требованиями общества, перспективами его развития, отвечать его потребностям.

2. Принцип комплексности, целостности, единства всех компонентов воспитательного процесса. В соответствии с этим принципом в воспитательном процессе должны быть согласованы между собой цели и задачи, содержание и средства.

3. Принцип педагогического руководства и самостоятельной деятельности (активности) воспитанников. В соответствии с этим принципом педагог при организации воспитательного процесса должен предлагать те виды деятельности, которые будут стимулировать активность детей, их творческую свободу, но сохранять при этом руководящие позиции.

4. Принцип гуманизма, уважения к личности ребенка в сочетании с требовательностью к нему. В соответствии с этим принципом воспитательный процесс строится на доверии, взаимном уважении, авторитете педагога, сотрудничестве, доброжелательности.

5. Принцип опоры на положительное в личности ребенка. В соответствии с этим принципом воспитания при организации воспитательного процесса педагог должен верить в стремление учащегося быть лучше, и сама воспитательная работа должна поддерживать и развивать это стремление.

6. Принцип воспитания в коллективе и через коллектив. В соответствии с этим принципом воспитание в группе, в процессе общения должно быть основано на позитивных межличностных отношениях.

7. Принцип учета возвратных и индивидуальных особенностей детей. Для реализации этого принципа педагогу необходимо знать типичные возрастные особенности учащихся, а также индивидуальные различия детей в конкретной учебной группе.

Формы и методы воспитательной работы

В рамках реализации программы используются следующие формы воспитательной работы:

Мероприятия - это события, занятия, ситуации в коллективе, организуемые педагогами с целью непосредственного воспитательного воздействия на учащихся. Отличительная особенность мероприятия - это, прежде всего, созерцательно-исполнительская позиция детей и организаторская роль взрослых;

Игры - это воображаемая или реальная деятельность, целенаправлен-но организуемая в коллективе учащихся с целью отдыха, развлечения, обучения.

Участие в акциях, флэшмобах способствуют развитию активной жизненной позиции подростков.

Участие в конкурсах создаѐт условия для интеллектуального развития и творческой самореализации.

Планируемый результат воспитания

Ожидаемые результаты воспитания – это те изменения в личностном развитии учащихся, которые получены в ходе реализации рабочей программы воспитания:

- приобщение учащихся к правилам и нормам поведения в обществе;

- развитие социально-значимых качеств и компетенций личности: коммуникативность, работа в команде, эмоциональный интеллект, тайм- менеджмент;

- активное участие в социально - значимой деятельности.

Оценка результатов воспитания осуществляется с помощью наблюдения, в том числе уровня сформированности востребованных компетенций.

|

№ |

Наименование мероприятия |

Приоритетные направление воспитательной работы |

Цель мероприятия |

Дата проведения |

|

1 |

Всероссийские уроки по финансовой грамотности |

интеллектуальное воспитание |

Расширить кругозор учащихся по финансовому образованию |

По плану организато ров |

|

2 |

Проведение квестов в рамках реализации ДООП |

интеллектуальное воспитание |

Развитие навыков коммуникативного и группового взаимодействия |

По плану ДООП

|

|

3 |

Взаимодействие с социальными партнерами п. Бурея и п. Новобурейский |

Интеллектуальное и финансовое воспитание |

Познакомить учащихся со спецификой работы в финансово-экономическом секторе |

По плану ДООП |

1. Аведин В. Азбука финансовой грамотности. Режим доступа:

http://www.finbook.biz/book/azbuka-finansovoi-gramotnosti

2. Алмосов А. П. Как сохранить, чтобы не потерять / А. П. Алмосов, Ю. В.

Брехова. – Волгоград: Изд-во Волгоградского филиала РАНХиГС, 2012. – 28 с. –

(Простые финансы).

3. Алмосов А. П. Кредиты, которые нас разоряют / А. П. Алмосов, Ю. В.

Брехова. – Волгоград: Изд-во Волгоградского филиала РАНХиГС, 2012. – 28 с. – (Простые финансы).

4. Блискавка Е. Дети и деньги. Самоучитель семейных финансов для детей/

Евгения Блискавка.-М.: Манн, Иванов и Фербер, 2014. – 80с.

5. Брехова Ю. В. Как распознать финансовую пирамиду / Ю. В. Брехова. –

Волгоград: Изд-во ФГОУ ВПО ВАГС, 2011. – 24 с. – (Простые финансы).

6. Горячев А., Чумаченко В. Финансовая грамота. Для школьников. М., 2009.

7. Горячев А., Чумаченко В. Финансовая грамота. М., 2009

8. Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. Повышение финансовой грамотности населения: международный опыт и российская практика.

[Электронный ресурс].– URL: http://fanread.ru/book/10072793/. – Дата обращения:

10.10.2015.

9. Концепции долгосрочного социально-экономического развития

Российской Федерации на период до 2020 года [Электронный ресурс]. – URL:http://www.consultant.ru/document/cons_doc_LAW_82134/. – Дата обращения:10.10.2018.

10. Концепция Национальной программы повышения уровня финансовой грамотности населения Российской Федерации. [Электронный ресурс]. – URL: http://www.misbfm.ru/node/11143. – Дата обращения: 10.10.2018.

11. Управление личными финансами: теория и практика: учеб. пособие для будущих профессионалов в сфере финансов / под ред. А. П. Алмосова, Ю. В. Бреховой. – Волгоград: Изд-во Волгоградского филиала ФГБОУ ВПО РАН-

ХиГС, 2013. – 182 с.

12. Энциклопедия личных финансов: популярное издание / под ред. А. П. Алмосова, Ю. В. Бреховой. –Волгоград: Изд-во Волгоградского филиала

ФГБОУ ВПО РАНХиГС, 2013. – 122 с.

www.ereport.ru – обзорная информация по мировой экономике.

www.cmmarket.ru – обзоры мировых товарных рынков.

www.rbc.ru/РосБизнесКонсалтинг – информационное аналитическое агентство.

www.stat.hse.ru – статистический портал Высшей школы экономики. www.cefir.ru – ЦЭФИР – Центр экономических и финансовых исследований. www.beafnd.org – Фонд Бюро экономического анализа.

www.vopreco.ru – журнал «Вопросы экономики». www.tpprf. ru – Торговопромышленная палата РФ. www.rts.micex.ru – РТС и ММВБ – Объединённая биржа. www.economy.gov.ru/minec/ma – Министерство экономического развития РФ. www.minpromtorg.gov.ru – Министерство торговли и промышленности РФ. www.fas.gov.ru – Федеральная антимонопольная служба РФ. http://www.minfin.ru/ru – Министерство финансов РФ. www.cbr.ru - Центральный банк РФ. www.gks.ru – Федеральная служба государственной статистики. www.nalog.ru – Федеральная налоговая служба РФ. www.wto.ru – Всемирная торговая организация. www.worldbank.org/eca/russian –

Всемирный банк. www.imf.org – Международный валютный фонд.

Литература для учащихся и родителей

1. Биденко С. «Хочу зарабатывать. Полезные советы для детей и подростков

+60 идей заработка». М., 2010

2. Годфри Дж. «Как научить ребёнка обращаться с деньгами». М., 2006

3. Гудвин М. «Экономикс». М., 2018

4. Джерри Бейли, Фелиция Ло. «Твои деньги». М., 2012

5. Кийосаки Р. «Богатый папа, бедный папа для подростков». М., 2018

6. Савенок В. «Как составить личный финансовый план». М., 2011

7. Шефер Б. «Мани или азбука денег». М., 2019

Приложение

Оценочные материалы

Входное тестирование по основам финансовой грамотности

С помощью теста Вы сможете проверить свой уровень финансовой грамотности и практических навыков, необходимых для эффективного управления личными финансами.

Отвечая на вопросы теста, внимательно прочитайте вопрос и выберите вариант ответа -тот, который считаете правильным.

1. Финансовая грамотность включает в себя:

![]() Способность

вести учет доходов и расходов

Способность

вести учет доходов и расходов

![]() Грамотно

распоряжаться денежными ресурсами

Грамотно

распоряжаться денежными ресурсами

![]() Создавать

сбережения

Создавать

сбережения

![]() Планировать

своё будущее

Планировать

своё будущее

![]() Инвестировать личный

капитал с полным осознанием последствий своих действий

Инвестировать личный

капитал с полным осознанием последствий своих действий

![]() Готовность

принять на себя ответственность за принимаемые решения

Готовность

принять на себя ответственность за принимаемые решения

![]() Всё

перечисленное

Всё

перечисленное

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

2. Основная задача человека в вопросе личных финансов:

![]() Максимально

широко использовать потребительские кредиты

Максимально

широко использовать потребительские кредиты

![]() Вовремя

отдавать долги

Вовремя

отдавать долги

![]() Сводить

доходы с расходами

Сводить

доходы с расходами

![]() Уметь

рассчитать эффективную ставку по кредиту

Уметь

рассчитать эффективную ставку по кредиту

![]() Как можно позднее выйти на пенсию

Как можно позднее выйти на пенсию

Постепенно трансформировать свой человеческий капитал в финансовый капитал

Всё перечисленное

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

3. Ведете ли Вы учет своих доходов и расходов?

![]() Да

Да

![]() Иногда,

периодически

Иногда,

периодически

![]() Нет

Нет

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

4. Есть ли у вас личный финансовый план?

![]() Нет, у

меня нет личного финансового плана

Нет, у

меня нет личного финансового плана

![]() Да, у

меня есть личный финансовый план

Да, у

меня есть личный финансовый план

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

5. Предположим, у вас на вкладе лежит $100 под 7% годовых. Сколько денег будет на счёте через пять лет?

![]() Больше

107 дол.

Больше

107 дол.

![]() 107 дол.

107 дол.

![]() Меньше

107 дол.

Меньше

107 дол.

![]() Не знаю

Не знаю

6. Для чего нужен собственный резервный денежный фонд?

![]() чтобы

использовать эти деньги на поездку в отпуск он служит

чтобы

использовать эти деньги на поездку в отпуск он служит

![]()

![]()

![]() «подушкой безопасности» и

помогает пережить сложные финансовые ситуации он совсем не нужен не знаю

«подушкой безопасности» и

помогает пережить сложные финансовые ситуации он совсем не нужен не знаю

7. Как часто вы даете деньги в долг?

![]() Часто

Часто

Никогда

![]() Редко

Редко

8. Есть ли у вас и вашей семьи страховая защита на случай непредвиденных обстоятельств, таких как продолжительная болезнь, утрата

трудоспособности, стихийные бедствия, несчастный случай и т. п.

Нет

![]() Частично

Частично

![]() Да

Да

![]() Не знаю

Не знаю

9. На что вы будете ориентироваться в большей степени при выборе банка, в котором собираетесь открыть вклад?

![]() Возможность

получения подарков за открытие вклада

Возможность

получения подарков за открытие вклада

![]() Входит ли

банк в систему страхования вкладов

Входит ли

банк в систему страхования вкладов

![]() Рекомендации

друзей и знакомых

Рекомендации

друзей и знакомых

10. Как вы считаете, что будет с ценами на товары и продукты в будущем?

![]() Цены

будут расти

Цены

будут расти

![]() Цены

будут снижаться

Цены

будут снижаться

![]() Цены

останутся как сегодня

Цены

останутся как сегодня

11. Представьте, что ваши деньги лежат в банке на депозите со ставкой 10% годовых, а ежегодная инфляция составляет 15%. Через год, сняв деньги с депозита, вы сможетекупить ___________________ , чем смогли бы купить на те же деньги сегодня.

![]()

![]()

![]()

![]() больше столько же

меньше не знаю

больше столько же

меньше не знаю

12. Инвестиции это:

Активная торговля на рынке FOREX

![]() Приобретение нового

автомобиля иностранного производства престижной марки

Приобретение нового

автомобиля иностранного производства престижной марки

![]() Приобретение

большого загородного дома

Приобретение

большого загородного дома

![]() Приобретение

ювелирных изделий

Приобретение

ювелирных изделий

![]() Приобретение

иностранной валюты

Приобретение

иностранной валюты

![]() Приобретение активов с

целью получения в будущем дохода от их владения

Приобретение активов с

целью получения в будущем дохода от их владения

![]() Всё

перечисленное

Всё

перечисленное

Затрудняюсь ответить

13. Как защитить свои сбережения от инфляции?

![]() Защитить

сбережения от инфляции невозможно

Защитить

сбережения от инфляции невозможно

![]() Купить

как можно больше иностранной валюты

Купить

как можно больше иностранной валюты

![]() Вложить деньги в актив,

доходность по которому превосходит темпы инфляции

Вложить деньги в актив,

доходность по которому превосходит темпы инфляции

![]() Всё

перечисленное 14

Всё

перечисленное 14

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

14. Что мешает человеку начать инвестировать?

![]() Недостаток

времени

Недостаток

времени

![]() Недостаточный

уровень знаний об инвестициях

Недостаточный

уровень знаний об инвестициях

![]() Недостаточный

уровень доходов

Недостаточный

уровень доходов

![]() Ничего не

мешает

Ничего не

мешает

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

15. Выберите утверждение, характеризующее финансовую пирамиду:

![]() Финансовая пирамида

позволяет получать доходность, значительно превышающую

Финансовая пирамида

позволяет получать доходность, значительно превышающую

доходность банковского депозита

![]() Доход по привлеченным

денежным средствам выплачивается за счет поступления денежных средств от

привлечения новых участников пирамиды

Доход по привлеченным

денежным средствам выплачивается за счет поступления денежных средств от

привлечения новых участников пирамиды

![]() Схема

получения дохода в финансовой пирамиде заключается в том, чтобы своевременно (в

числе первых) вступить в финансовую пирамиду и своевременно (в числе первых)

выйти из неё

Схема

получения дохода в финансовой пирамиде заключается в том, чтобы своевременно (в

числе первых) вступить в финансовую пирамиду и своевременно (в числе первых)

выйти из неё

![]() Все

перечисленные

Все

перечисленные

![]() Из всех вышеперечисленных

утверждений нет ни одного характеризующего финансовую пирамиду

Из всех вышеперечисленных

утверждений нет ни одного характеризующего финансовую пирамиду

![]() Затрудняюсь

ответить

Затрудняюсь

ответить

Контрольный тест «Деньги и денежное обращение» (промежуточная

Онлайн - тест по основам экономики на тему "Деньги и денежное обращение"

15[Электронный ресурс] URL:

https://moeobrazovanie.ru/viktoriny/test_po_ekonomike_10_klass_2.html

Контрольная работа

Задача № 1. (2 балла) Прочитайте приведённый ниже текст. в котором некоторые слова пропущены. Выбери из предлагаемого списка слова, которые необходимо

вставить в пробелы. Слова даны в именительном падеже.

![]()

![]()

![]()

![]()

![]() риски

сбережения грамотность благополучие безопасность

риски

сбережения грамотность благополучие безопасность

Финансовая _________ способствует принятию правильных решений, минимизирует _________ и тем самым способна повысит финансовую ____________ населения. Она помогает нам мыслить более рационально, планировать своё будущее. Её нельзя недооценивать, ведь от неё зависит _________ человека. Именно финансовая грамотность учит нас, как правильно копить, приумножать, Создавать свои _____________.

Задача № 2. (2 балла) Определи какие виды товара можно вернуть в магазин, а какие - нельзя, в соответствии со статьёй 25 Закона "О защите прав потребителей"

а) Комнатное растение которое у вас вызвало аллергию.

б) Сапоги в которых вы обнаружили заводской брак, через три месяца носки.

в) Одноразовую посуду.

г) Кольцо с топазом, которое не подошло по размеру.

д) Крем для рук.

Можно вернуть: ________ Нельзя вернуть:_______________

Задача № 3. (2 балла) Подберите пару: изображение древней монеты и её название

1. Золотая монета Древнего мира.

2. Золотая древнегреческая монета с изображение двуликого Януса.

3. Серебряник Киевской Руси

4. Монета Древней Грузии.

А Б В Г

Ответ: 1___; 2___; 3___; 4___.

Задача № 4 (2 балла) Из предложенных слов и фраз составьте известные пословицы и поговорки: 1___; 2___; 3___; 4____.

1. Уговор а) ума не купишь.

2. Денег наживёшь б) платежом красен.

3. на деньги в) - без нужды проживёшь.

4. Долг г) дороже денег.

Задача № 5 (2 балла) Ваши родители решили взять краткосрочный кредит в банке в размере 40000 рублей, сроком на 4 месяца. Годовая ставка по кредиту равна 18% в год. Какую сумму они обязаны вернуть банку.

_____________________________________________________________

_____________________________________________________________________

Задача № 6. (5 баллов) В стране Картофелия картофель является единственным производимым и потребляемым продуктом. В 1995 году было произведено и продано 1000 кг картофеля по цене 150 картиков за 1 кг (картики – национальная денежная единица Картофели). Количество денег, обращающихся в картофели, равно 50 тысячам картиков. Чему равна скорость обращения денег в этой стране?

__________________________________________

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.