Поделиться

Формы и регистры бухгалтерского учета

С целью хронологического, систематического или комбинированного накопления, группирования и обобщения информации о хозяйственных операциях, содержащихся в принятых к учету первичных документах, используются учетные регистры (книги, ведомости, журналы и т.д.).

Исходя из этого, можно отметить, что учетный регистр представляет собой способ группировки информации с первичных документов, что отражает изменения в структуре объектов бухгалтерского учета за определенный промежуток времени.

Учетные регистры составляются ежемесячно, подписываются исполнителями и главным бухгалтером или лицом, на которое возложено ведение бухгалтерского учета предприятия.

Ведение учетных регистров и контировка документов первичного учета осуществляются с применением, по меньшей мере, кода класса счетов и кода синтетического счета.

Разрез (детализация) аналитической информации в регистрах бухгалтерского учета предприятием может расширяться, меняться, в зависимости от конкретных потребностей.

Аналитические данные в учетных регистрах должны согласовываться с данными синтетического учета на последнее число месяца.

Хозяйственные операции отражаются в учетных регистрах при поступлении первичных документов или итогами за месяц, в зависимости от характера и содержания операций. Информация в учетных регистров переносится после проверки первичных документов по форме и содержанием.

Итоговые записи в регистрах сверяются с данными первичных документов, которые были основанием для записей в них.

На документах, данные которых включены в учетных регистров, указывают номера соответствующих учетных регистров и порядковые номера записей в них (номер строки). По документам, данные которых отражены в учетных регистрах общим итогом, номер регистра и номер записи указывают на отдельном листе, который прилагается к сброшюрованных документов.

В учетных регистрах, показатели которых переносят в Главную книгу или в другие учетные регистры, делают соответствующую отметку об этом в соответствующей строке регистра.

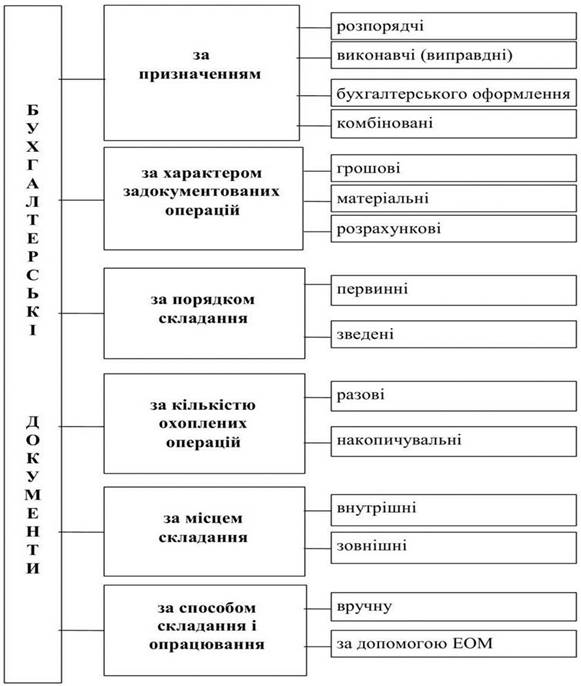

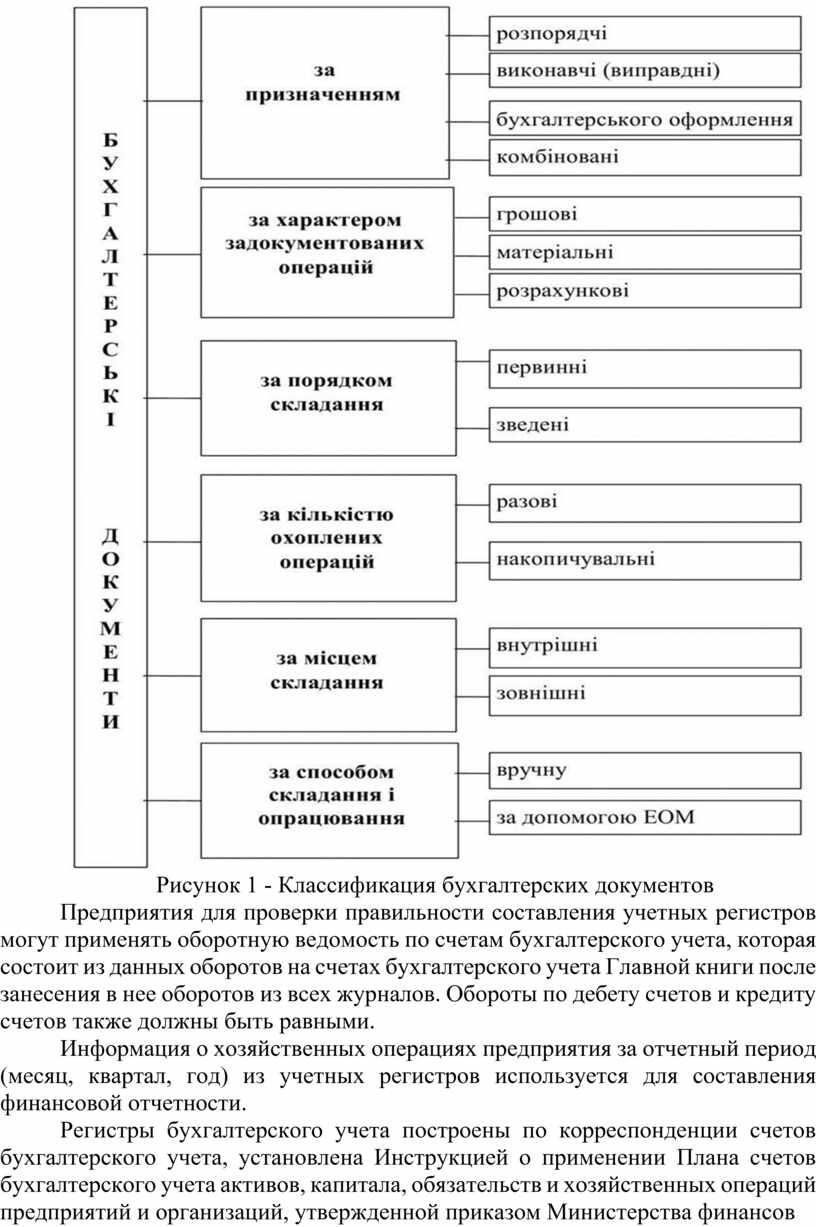

Рисунок 1 - Классификация бухгалтерских документов

Предприятия для проверки правильности составления учетных регистров могут применять оборотную ведомость по счетам бухгалтерского учета, которая состоит из данных оборотов на счетах бухгалтерского учета Главной книги после занесения в нее оборотов из всех журналов. Обороты по дебету счетов и кредиту счетов также должны быть равными.

Информация о хозяйственных операциях предприятия за отчетный период (месяц, квартал, год) из учетных регистров используется для составления финансовой отчетности.

Регистры бухгалтерского учета построены по корреспонденции счетов бухгалтерского учета, установлена Инструкцией о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Министерства финансов

В свою очередь форма бухгалтерского учета выступает как определенная система регистров бухгалтерского учета, порядка и способа регистрации и обобщения информации в них. Она избирается предприятиями самостоятельно с соблюдением единых принципов бухгалтерского учета и с учетом особенностей своей деятельности и технологии обработки учетных данных.

Исходя из практики, наиболее распространенными формами бухгалтерского учета в настоящее время является журнально-ордерная форма, упрощенная и автоматизированная (компьютерная) форма бухгалтерского учета.

Итак, рассмотрим более подробно указанные формы бухгалтерского учета.

Журнально-ордерная форма учета

Методические рекомендации по применению регистров бухгалтерского учета направлены на обобщение в регистрах бухгалтерского учета (кроме регистра внебалансового учета) методом двойной записи информации о наличии и движении активов, капитала, обязательств и факты финансово-хозяйственной деятельности предприятий и организаций и других юридических лиц (кроме банков и бюджетных учреждений), их филиалов, отделений, представительств независимо от форм собственности, организационно-правовых форм и видов деятельности, на накопление аналитических данных о составе и движении активов, капитала и обязательств, доходов, расходов, финансовых результатов.

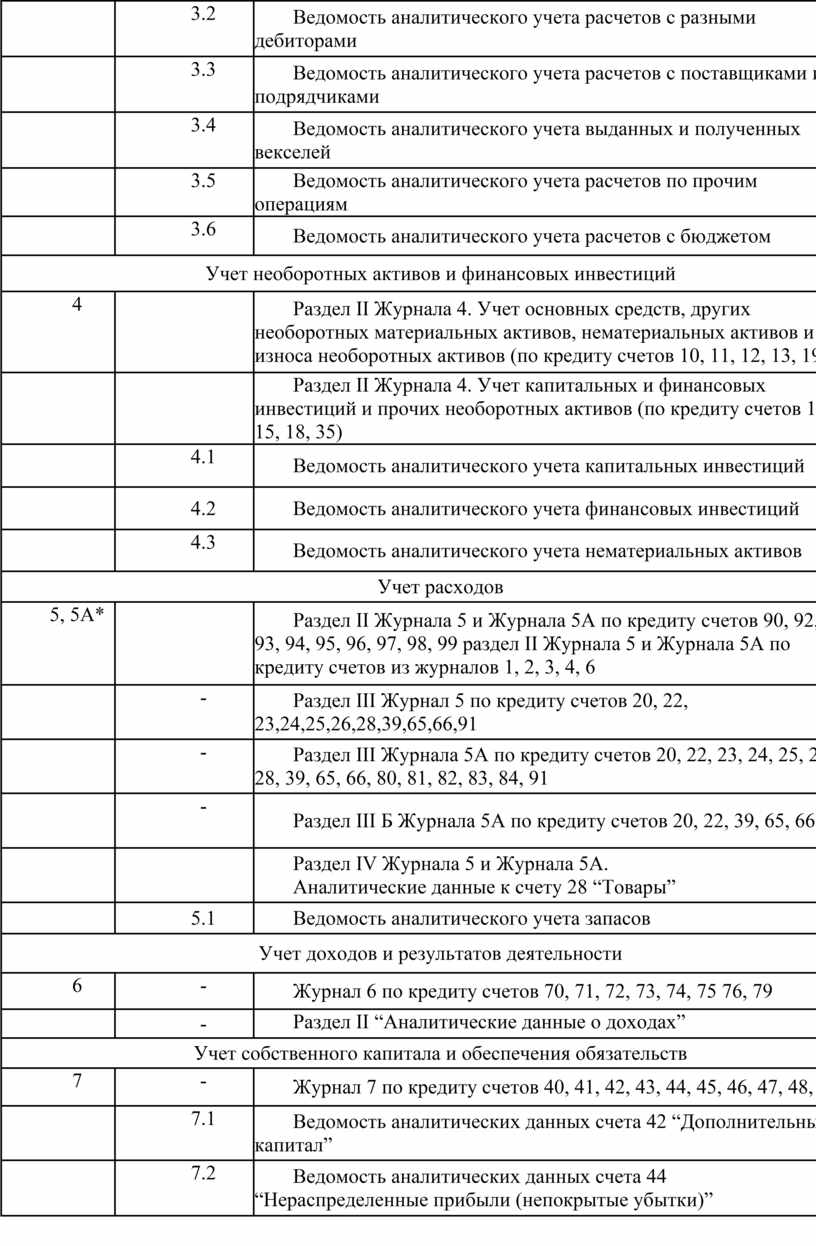

Методическими рекомендациями предусмотрено применение журналов и сведений, которые показаны в таблице 1.

Таблица 1

Учетные регистры журнально-ордерной формы учета

|

Номера |

Наименование и назначение регистров |

|

|

Журналов |

из вемостей |

|

|

1 |

2 |

3 |

|

Учет денежных средств и денежных документов |

||

|

1 |

- |

Журнал 1 по кредиту счетов З0, 31, 33 |

|

- |

1.1 |

Ведомость по дебету счета З0 |

|

- |

1.2 |

Ведомость по дебету счета 31 |

|

- |

1.3 |

Ведомость по дебету счета 33 |

|

Учет долгосрочных и краткосрочных займов |

||

|

2 |

- |

Журнал 2 по кредиту счетов 50, 60 |

|

Учет расчетов, долгосрочных и текущих обязательств |

||

|

3 |

|

Раздел И Журнала 3. Учет расчетов за товары, работы, услуги, других расчетов и резерва сомнительных долгов (по кредиту счетов 16, 34, 36, 37.38.51.62.63.68) |

|

|

|

Раздел II Журнала 3. Учет расчетов с бюджетом, учет долгосрочных и текущих обязательств (по кредиту счетов 17, 52, 53, 54, 55, 61,64,67 .69) |

|

|

3.1 |

Ведомость аналитического учета расчетов с покупателями и заказчиками |

|

|

3.2 |

Ведомость аналитического учета расчетов с разными дебиторами |

|

|

3.3 |

Ведомость аналитического учета расчетов с поставщиками и подрядчиками |

|

|

3.4 |

Ведомость аналитического учета выданных и полученных векселей |

|

|

3.5 |

Ведомость аналитического учета расчетов по прочим операциям |

|

|

3.6 |

Ведомость аналитического учета расчетов с бюджетом |

|

Учет необоротных активов и финансовых инвестиций |

||

|

4 |

|

Раздел ІІ Журнала 4. Учет основных средств, других необоротных материальных активов, нематериальных активов и износа необоротных активов (по кредиту счетов 10, 11, 12, 13, 19) |

|

|

|

Раздел II Журнала 4. Учет капитальных и финансовых инвестиций и прочих необоротных активов (по кредиту счетов 14, 15, 18, 35) |

|

|

4.1 |

Ведомость аналитического учета капитальных инвестиций |

|

|

4.2 |

Ведомость аналитического учета финансовых инвестиций |

|

|

4.3 |

Ведомость аналитического учета нематериальных активов |

|

Учет расходов |

||

|

5, 5А* |

|

Раздел ІІ Журнала 5 и Журнала 5А по кредиту счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 раздел II Журнала 5 и Журнала 5А по кредиту счетов из журналов 1, 2, 3, 4, 6 |

|

|

- |

Раздел III Журнал 5 по кредиту счетов 20, 22, 23,24,25,26,28,39,65,66,91 |

|

|

- |

Раздел III Журнала 5А по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91 |

|

|

- |

Раздел III Б Журнала 5А по кредиту счетов 20, 22, 39, 65, 66 |

|

|

|

Раздел IV Журнала 5 и Журнала 5А. Аналитические данные к счету 28 “Товары” |

|

|

5.1 |

Ведомость аналитического учета запасов |

|

Учет доходов и результатов деятельности |

||

|

6 |

- |

Журнал 6 по кредиту счетов 70, 71, 72, 73, 74, 75 76, 79 |

|

|

- |

Раздел II “Аналитические данные о доходах” |

|

Учет собственного капитала и обеспечения обязательств |

||

|

7 |

- |

Журнал 7 по кредиту счетов 40, 41, 42, 43, 44, 45, 46, 47, 48, 49 |

|

|

7.1 |

Ведомость аналитических данных счета 42 “Дополнительный капитал” |

|

|

7.2 |

Ведомость аналитических данных счета 44 “Нераспределенные прибыли (непокрытые убытки)” |

|

|

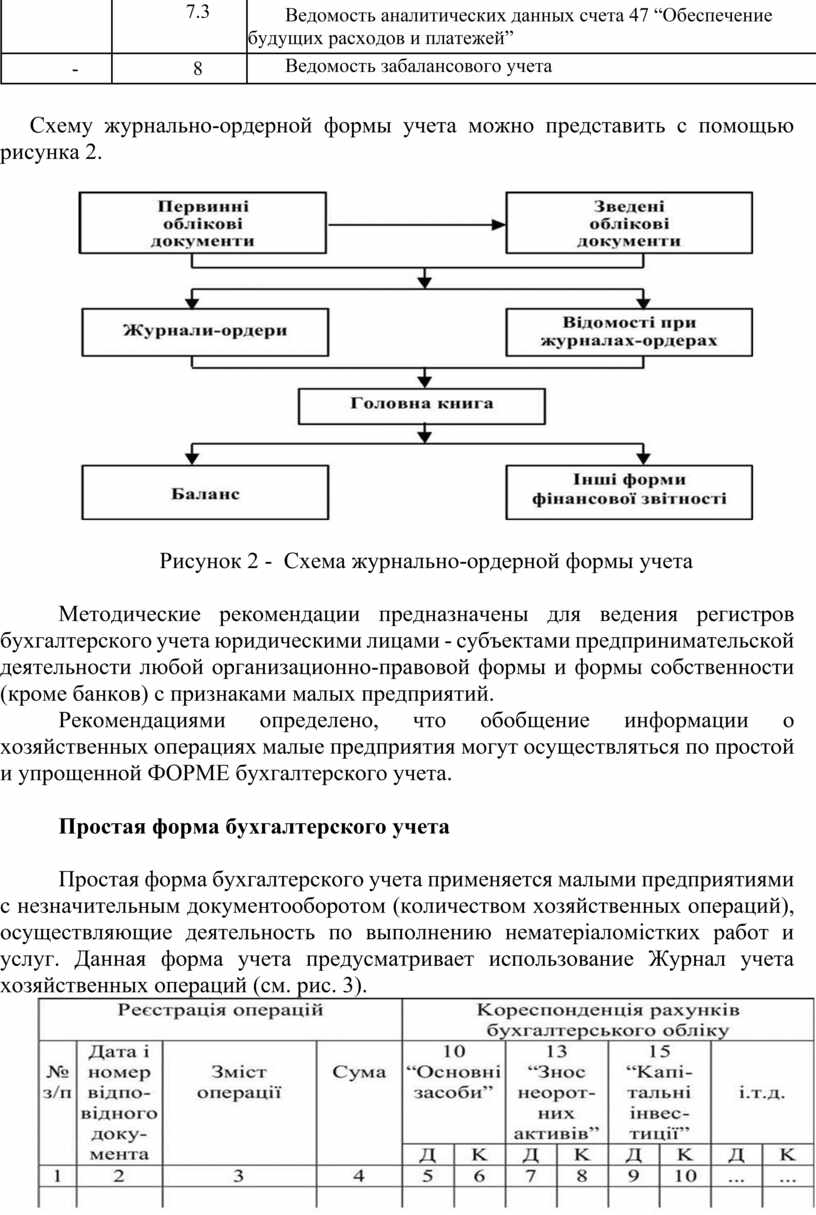

7.3 |

Ведомость аналитических данных счета 47 “Обеспечение будущих расходов и платежей” |

|

- |

8 |

Ведомость забалансового учета |

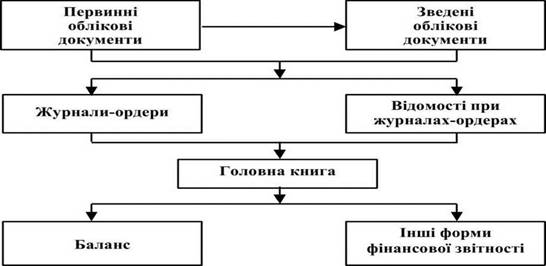

Схему журнально-ордерной формы учета можно представить с помощью рисунка 2.

Рисунок 2 - Схема журнально-ордерной формы учета

Методические рекомендации предназначены для ведения регистров бухгалтерского учета юридическими лицами - субъектами предпринимательской деятельности любой организационно-правовой формы и формы собственности (кроме банков) с признаками малых предприятий.

Рекомендациями определено, что обобщение информации о хозяйственных операциях малые предприятия могут осуществляться по простой и упрощенной ФОРМЕ бухгалтерского учета.

Простая форма бухгалтерского учета

Простая форма бухгалтерского учета применяется малыми предприятиями с незначительным документооборотом (количеством хозяйственных операций), осуществляющие деятельность по выполнению нематеріаломістких работ и услуг. Данная форма учета предусматривает использование Журнал учета хозяйственных операций (см. рис. 3).

Рисунок 3 - Схема Журнала учета хозяйственных операций.

В Журнале учета хозяйственных операций (далее - Журнал) записи осуществляются на основании первичных и сводных учетных документов, ведомостей начисления заработной платы и амортизации т.п. с отражением суммы операции на счетах бухгалтерского учета.

Журнал ведется ежемесячно. Данные строке “Сальдо на конец месяца” из Журнала за предыдущий месяц переносятся в строку “Сальдо на начало месяца” Журнала за отчетный месяц по каждому счету бухгалтерского учета.

В графе 3 “Содержание операции” в хронологической последовательности позиционным способом отражаются хозяйственные операции отчетного месяца с указанием суммы операции в графе 4 и одновременно в графах “Дебет” и “Кредит” двух счетов бухгалтерского учета соответствующих видов активов, собственного капитала, обязательств, доходов и расходов.

Итоговые данные в Журнале определяют подсчетом суммы оборотов по дебету и по кредиту всех счетов бухгалтерского учета и выведением сальдо на конец месяца. Суммы дебетовых и кредитовых оборотов за месяц должны быть одинаковыми и равняться сумме с графы 4 “Сумма хозяйственной операции” в строке “Всего оборотов за месяц”.

Для аналитического учета расчетов по оплате труда, с дебиторами и кредиторами малые предприятия применяют Ведомость 3-М (см. прил. А 3) итоговые данные которой (без повторения записей, осуществляются в Журнале непосредственно из первичных документов заносятся в Журнал учета хозяйственных операций с указанием в графе 3 “Ведомость 3-М”.

Упрощенная форма бухгалтерского учета

Упрощенная форма бухгалтерского учета предусматривает обобщение информации о хозяйственных операциях в таких регистрах бухгалтерского учета:

• Ведомость 1-м.

Раздел ІІ. Учет денежной наличности и денежных документов.

Раздел II. Учет денежных средств и их эквивалентов.

• Ведомость 2-м. Учет запасов.

• Ведомость 3-м.

Раздел ІІ. Учет расчетов с дебиторами и кредиторами, по налогам и платежам, долгосрочных обязательств и доходов будущих периодов.

Раздел II. Учет расчетов с оплаты труда.

• Ведомость 4-м.

Раздел ІІ. Учет необоротных активов и амортизации (износа).

Раздел II. Учет капитальных и финансовых инвестиций и прочих необоротных активов

• Ведомость 5-м.

Раздел И. Учет расходов.

Раздел II. Учет расходов на производство.

Раздел III. Учет доходов и финансовых результатов.

Раздел IV. Учет собственного капитала, затрат будущих периодов, обеспечений будущих расходов и платежей

• Оборотно-сальдовая ведомость.

Типовые ФОРМЫ ведомостей упрощенной формы бухгалтерского учета приведены в приложениях А1 - А6.

Сумма по любой операции отражается в ведомости учета по счету, что кредитуется, и одновременно (по сумме операции или общим итогом оборотов за месяц) в сведения учета по счету, дебетуется, с указанием корреспондирующего счета.

Остатки средств по сведениям должны быть сопоставлены с соответствующими данными первичных и сводных документов, на основании которых были произведены записи (отчет кассира, банковские выписки и т.п.).

В ведомостях указывается месяц, за который они состоят.

Учет наличных денежных средств, их эквивалентов и денежных документов

Систематизация информации о наличие и движение наличности, денежных средств на счетах в банках, эквивалентов денежных средств денежных средств в пути и денежных документов осуществляется в Ведомости.

В разделе І “Учет денежной наличности и денежных документов осуществляются записи по операциям с наличными и денежными документами по дебету и кредиту счета С0 “Касса”.

В разделе II “Учет денежных средств и их эквивалентов” осуществляются записи по операциям на счетах в банках, в дороге, эквивалентов денежных средств по дебету и кредиту счета 31 “Счета в банках”.

Записи в Ведомости 1-М осуществляются на основании первичных и сводных учетных документов (отчетов кассира и приложенных к ним приходных и расходных кассовых ордеров, выписок банка и приложенных к них документов и т.д.) в разрезе корреспондирующих счетов в хронологическом порядке.

Учет запасов

Ведомость 2-м используется для отражения оборотов по дебету и кредиту счетов 20 “Производственные запасы”, 21 “Животные на выращивании и откорме”, 22 “Малоценные и быстроизнашивающиеся предметы”, 25 “Полуфабрикаты”, 26 “Готовая продукция”, 27 “Продукция сельскохозяйственного назначения”, 28 “Товары”. В ведомости указывается код и название соответствующего счета бухгалтерского учета, по которого вносятся данные об остатке и хозяйственные операции.

Записи в Ведомости 2-М проводятся на основании первичных документов, отчетов о движении товарно-материальных ценностей по слогам, или материальных отчетов, в которых обобщается поступления запасов и их использование, выбытие за отчетный месяц.

Учет расчетов с дебиторами и кредиторами, по налогам и оплаты труда

Систематизация хозяйственных операций по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, разными дебиторами и кредиторами, с участниками, по налогам и платежам, по отчислениям на пенсионное обеспечение, социальное страхование, страхование на случай безработицы, индивидуальное страхование и страхование имущества, по расчетам по оплате труда, доходов будущих периодов и резерва сомнительных долгов осуществляется в Ведомости 3-М

В Ведомости 3-М отображаются обороты по дебету и кредиту счетов:

- в разделе i “Учет расчетов с дебиторами и кредиторами. по налогам и платежам, учет долгосрочных обязательств и доходов будущих периодов” - 34 “Краткосрочные векселя полученные”, 36 “Расчеты с покупателями и заказчиками”, 37 “Расчеты с разными дебиторами”, 55 “Другие долгосрочные обязательства”, 62 “Краткосрочные векселя выданные”, 63 “Расчеты с поставщиками и подрядчиками”, 64 “Расчеты по налогам и платежам”, 67 “Расчеты с участниками”, 68 “Расчеты за другими операциям”, 69 “Доходы будущих периодов”;

- в разделе II “Учет расчетов по оплате труда” - 66 “Расчеты по выплатам работникам”.

В разделе i Ведомости 3-М записи группируются по указанным в нем счетам путем вписывания перед началом записи в графе 3 кода и названия соответствующего счета бухгалтерского учета, относительно которого далее осуществляются записи. Для заполнения других граф используются данные Ведомостей 1-М, 3-М, 4-М и 5-М.

Записи осуществляются в течение месяца на основании принятых к учету первичных документов по хозяйственным операциям, в отношении которых корреспондируются указанные в Ведомости счета бухгалтерского учета.

Для учета выданных и полученных векселей, расчетов с поставщиками и подрядчиками, покупателями и заказчиками, с участниками и подотчетными лицами, с другими дебиторами и кредиторами в графе 3 раздела i указывается название (фамилия) дебитора (кредитора).

При отражении расчетов с дебиторами и кредиторами в Ведомости отводится необходимое количество строк для упорядоченных записей по расчетам с ними.

Для учета расчетов с бюджетом, по отчислениям на пенсионное обеспечение, социальное и другие виды страхования в графе 3 раздела i указываются виды налогов, платежей и отчислений. За каждым виду налогов, платежей и отчислений ежемесячно отражаются начисленные и подлежащие возмещению суммы налогов и платежей, их погашение, списание и т.д. Сальдо на конец месяца определяется отдельно по каждому виду налогов.

Доходы будущих периодов отражаются в разделе i Ведомости 3-М по видам доходов.

В разделе II Ведомости 3-М отражаются расчеты по выплатам работникам. По кредиту счета 66 отражаются операции, связанные с начислением работникам основной и дополнительной заработной платы, премии, пособия по временной нетрудоспособности т.д. По дебету счета отражаются все вычеты из заработной платы работников (подоходного налога, в Пенсионный фонд, в фонды страхования), а также суммы выплаченных авансов и заработной платы.

Учет необоротных активов, начисленной амортизации, капитальных и финансовых инвестиций и других необоротных активов

Для систематизации информации о наличие, движение и износ необоротных активов (основных средств, других необоротных материальных активов, нематериальных активов), об капитальные и финансовые инвестиции и прочие внеоборотные активы ведется Ведомость 4-

В Ведомости 4-М отображаются обороты по дебету и кредиту счетов:

- в разделе 1 “Учет необоротных активов и износа” - 10 “Основные средства” и 13 “Износ необоротных активов”;

- в разделе II “Учет капитальных и финансовых инвестиций и прочих необоротных активов” 14 “Долгосрочные финансовые инвестиции”, 15 “Капитальные инвестиции”, 18 “Прочие необоротные активы”, 35 “Текущие финансовые инвестиции”.

В разделе 1 Ведомости 4-М производятся записи на основании первичных и сводных учетных документе (актов приемки-передачи (внутреннего перемещения) основных средств, акты списания, расчета амортизации и т.д.).

В разделе II Ведомости 4-М ведется бухгалтерский учет капитальных и финансовых инвестиций, прочих необоротных активов. Записи в разделе II группируются по счетам 14, 15, 18 и 35 путем вписывание перед началом записей в графе 2 кода и названия соответствующего счета бухгалтерского учета, относительно которого дальше осуществляются записи.

Учет доходов, расходов, финансовых результатов,

собственного капитала, затрат будущих периодов, обеспечений будущих расходов и платежей

В Ведомости 5-М осуществляется систематизация информации по дебету и кредиту счетов:

- в разделе 1 “Учет затрат” - 84 “Расходы операционной деятельности” и 85 “Прочие затраты”;

- в разделе II “Учет расходов на виробничтво” - 23 “Производство”;

- в разделе III “Учет доходов и Финансовых результатов” - 44 “Нераспределенные прибыли (непокрытые убытки)”, 70 “Доходы”, 79 “Финансовые результаты”;

- в разделе IV “Учет собственного капитала, затрат будущих периодов, обеспечения будущих расходов и платежей” - 39 “Расходы будущих периодов”, 40 “Собственный капитал”, 47 “Обеспечение предстоящих расходов и платежей”.

В разделе i Ведомости 5-М ведется учет расходов предприятия в разрезе элементов затрат при условии использования 8-го класса Плана счетов.

В разделе II Ведомости 5-М отражаются затраты на производство продукции (работ, услуг) по видам продукции, работ, услуг (дебет сч. 23 “Производство”), по кредиту этого счета отражается их ежемесячное списание в дебет сч. 26 “Готовая продукция” или сч. 79 “Финансовые результаты”.

Раздел III Ведомости 5-М назначен для систематизации информации о доходах от операционной, инвестиционной и финансовой деятельности, о финансовых результатах от обычной деятельности и чрезвычайных событий, о нераспределенные прибыли (непокрытые убытки).

Раздел IV Ведомости 5-М предназначен для систематизации информации по сч. 39 “Расходы будущих периодов”, о собственный капитал (pax. 40 “Уставный капитал”, 41 “Паевой капитал”, 42 “Дополнительный капитал”, 43 “Резервный капитал”, 45 “Изъятый капитал”, 46 “Неоплаченный капитал”), по сч. 47 “Обеспечение будущих расходов и платежей”, и сч. 48 “Целевое финансирование и целевые поступления”. В графе 2 до начала записей указывается код и название соответствующего счета бухгалтерского учета, отношении которого вносятся данные об остатке и хозяйственные операции.

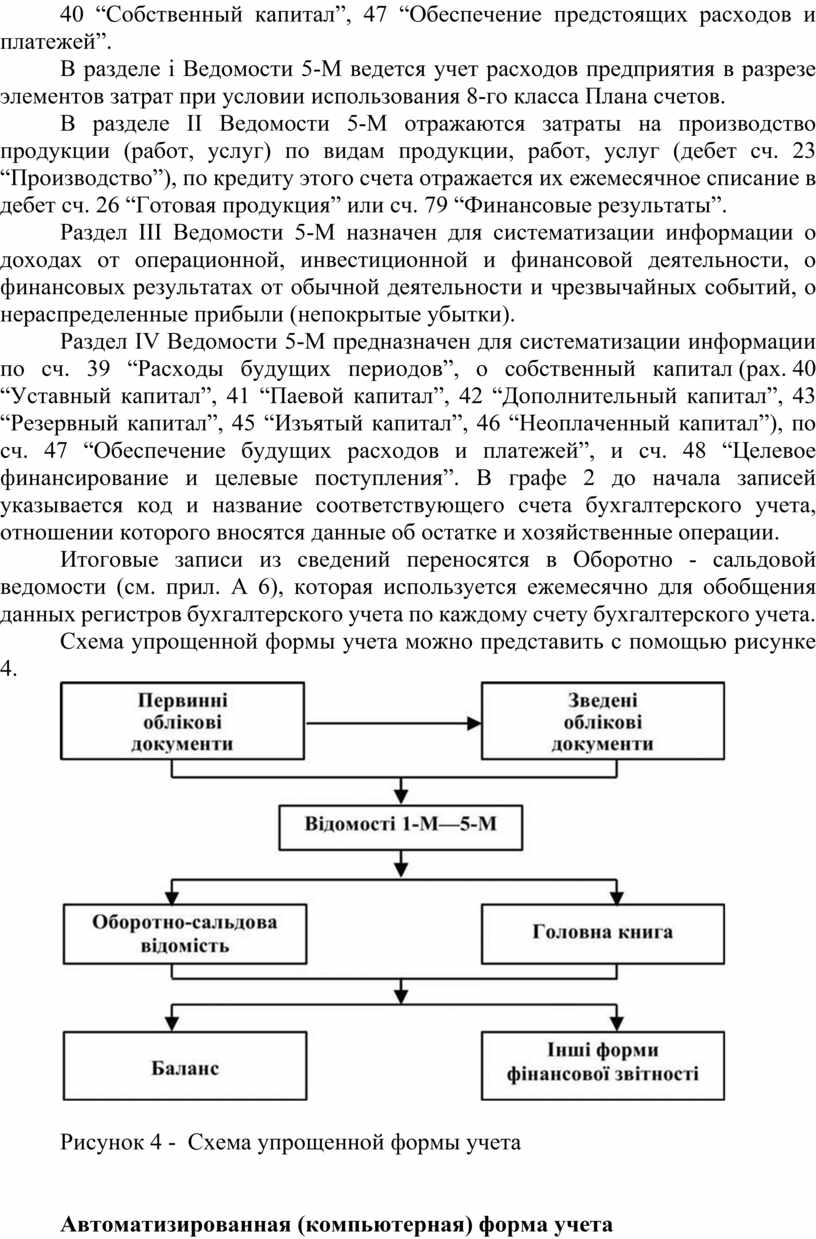

Итоговые записи из сведений переносятся в Оборотно - сальдовой ведомости (см. прил. А 6), которая используется ежемесячно для обобщения данных регистров бухгалтерского учета по каждому счету бухгалтерского учета.

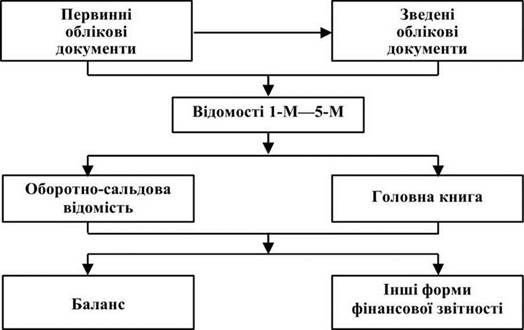

Схема упрощенной формы учета можно представить с помощью рисунке 4.

Рисунок 4 - Схема упрощенной формы учета

Автоматизированная (компьютерная) форма учета

Автоматизированная (компьютерная) форма бухгалтерского учета базируется на использовании различных видов компьютерной техники.

На крупных предприятиях, где за помощью ЭВМ обрабатывается большое количество как учетной, так и другой информации, создаются вычислительные центры с мощными ЭВМ.

Вместе с тем развитие рынка показал, наиболее мобильным с точки зрения скорости перевооружения и обновления производства являются небольшие предприятия. На таких предприятиях автоматизация учетной работы производится с помощью персональных ЭВМ (ПЭВМ).

Автоматизированная (компьютерная) форма учета включает следующие этапы:

1) документирование хозяйственных операций;

2) автоматизированная обработка информации;

3) автоматизированное обобщение учетной информации (баланс и отчетность).

В зависимости от финансовых возможностей и потребностей того или иного предприятия автоматизация бухгалтерского учета может быть полной или частичной.

Полная автоматизация учетной работы предусматривает автоматизацию всех этапов и участков учетной работы. При этих условиях первичные документы (в большинстве) оформляются не вручную с использованием типографских бланков, а печатаются с помощью ПЭВМ, что значительно сокращает рабочее время учетных работников. При полной автоматизации для обработки информации отпадает необходимость дополнительного ввода данных с первичных документов в базы данных ПЭВМ, поскольку в памяти компьютера хранятся все необходимые реквизиты. И как следствие, при полной автоматизации составления предусмотренных законодательством форм отчетности предприятия тоже осуществляется с помощью ПЭВМ.

Исходя из практики учета, на предприятиях в настоящее время наиболее распространенной является частичная автоматизация бухгалтерского учета, которая предусматривает автоматизацию отдельных этапов и участков учетной работы. На многих предприятиях с помощью ПЭВМ как правило осуществляют учет заработной платы, производственных запасов и др., которые являются наиболее трудоемкими участками учета. При таких условиях автоматизации подлежит только второй этап учетного процесса (автоматизированная обработка информации), а первый (документирование хозяйственных операций) и третий (обобщение учетной информации обеспечивается выполнением вручную. Это конечно влияет на затраты рабочего времени бухгалтеров, а также на качество и сроки получения учетной информации.

Заметим, что отсутствие полной автоматизации учетной работы не всегда связана с финансовыми возможностями конкретного предприятия. Большое внимание, наряду с прочим, должно уделяться вопросам подготовки и переподготовки учетных работников, на что в высших учебных заведениях должно быть направлено большое внимание.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.