Поделиться

|

|

|

. Функции и принципы бухгалтерского учета

|

|

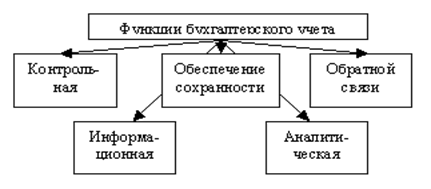

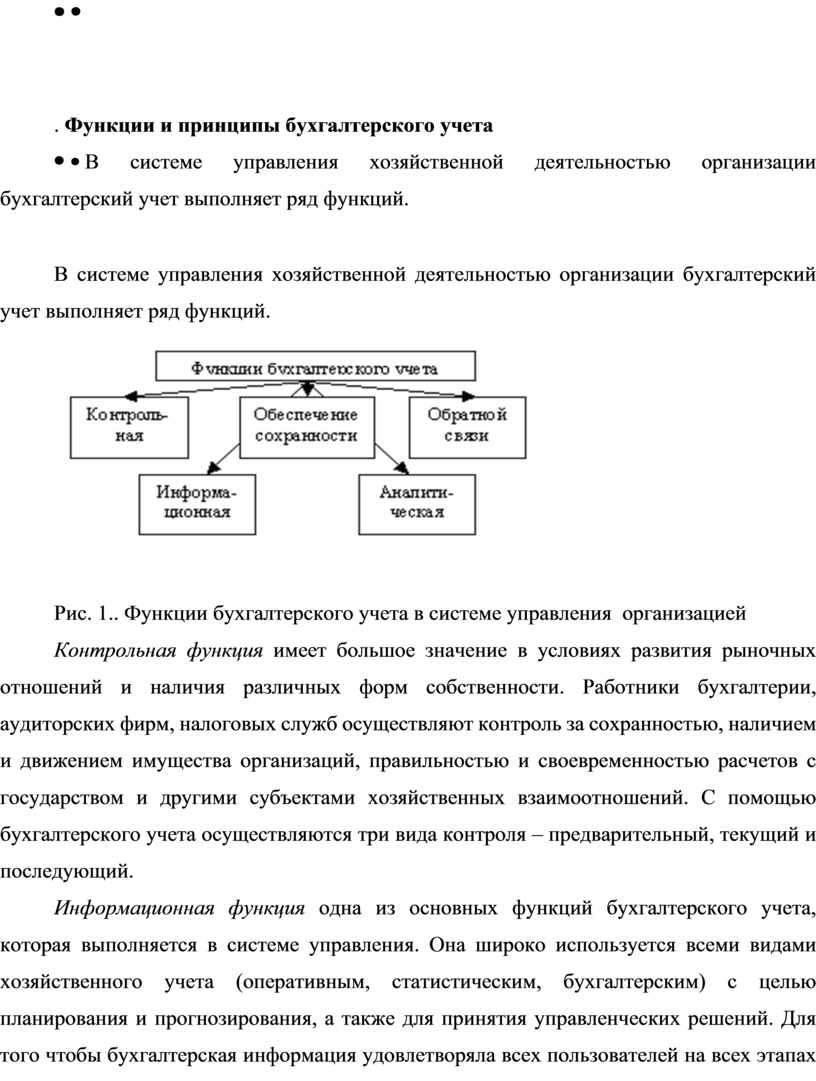

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций.

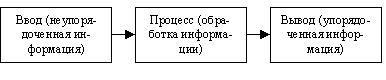

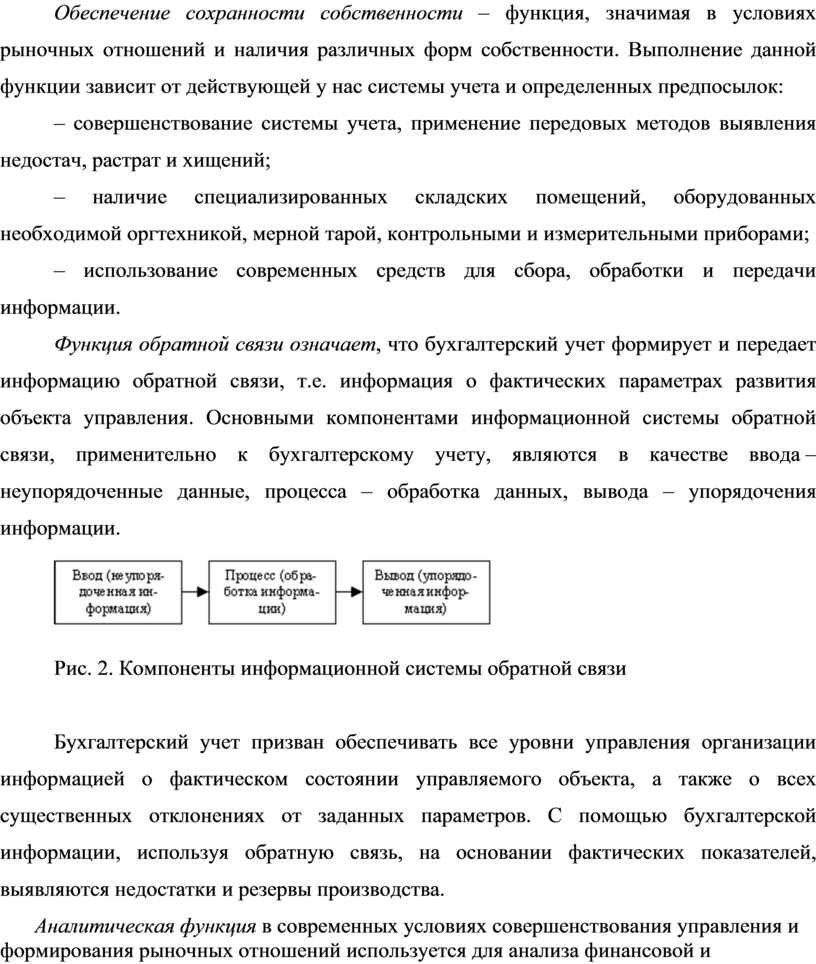

Рис. 1.. Функции бухгалтерского учета в системе управления организацией Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий. Информационная функция одна из основных функций бухгалтерского учета, которая выполняется в системе управления. Она широко используется всеми видами хозяйственного учета (оперативным, статистическим, бухгалтерским) с целью планирования и прогнозирования, а также для принятия управленческих решений. Для того чтобы бухгалтерская информация удовлетворяла всех пользователей на всех этапах к ней предъявляются такие требования, как оперативность, достоверность, своевременность, объективность. Обеспечение сохранности собственности – функция, значимая в условиях рыночных отношений и наличия различных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: – совершенствование системы учета, применение передовых методов выявления недостач, растрат и хищений; – наличие специализированных складских помещений, оборудованных необходимой оргтехникой, мерной тарой, контрольными и измерительными приборами; – использование современных средств для сбора, обработки и передачи информации. Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т.е. информация о фактических параметрах развития объекта управления. Основными компонентами информационной системы обратной связи, применительно к бухгалтерскому учету, являются в качестве ввода – неупорядоченные данные, процесса – обработка данных, вывода – упорядочения информации.

Рис. 2. Компоненты информационной системы обратной связи

Бухгалтерский учет призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также о всех существенных отклонениях от заданных параметров. С помощью бухгалтерской информации, используя обратную связь, на основании фактических показателей, выявляются недостатки и резервы производства. Аналитическая функция в современных условиях совершенствования управления и формирования рыночных отношений используется для анализа финансовой и производственно-хозяйственной деятельности предприятия и его подразделений как достоверная и юридически обоснованная. К основным принципам бухгалтерского учета относятся: целостность, автономность, двойная запись действующего предприятия; объективность (регистрация), осмотрительность (консерватизм), оценка затрат предприятия, регистрация дохода (реализация), соответствие, последовательность, юридичность, конфиденциальность, денежного измерения и преемственности.

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.