Поделиться

|

|

|

Хозяйственный учет и его виды. Измерители учета

|

|

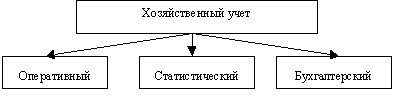

Современное производство включает две сферы, которые дополняют друг друга и при этом взаимосвязаны между собой: – материальное производство. Оно является основой существования жизни и развития общества. В данной сфере производятся различные вещественные блага в промышленности, в строительстве и т.д. Кроме того, здесь оказываются материальных услуги в торговле, в сфере бытового обслуживания, на транспорте и т.п.; – нематериальное производство. Эта сфера занята предоставлением соответствующих услуг: образование, здравоохранение др. Необходимость сведений о происходящих хозяйственных процессах повлекло за собой организацию хозяйственного учета. Возникновение хозяйственного учета было предопределено потребностью в управлении материальным производством как одной из функций руководства. Хозяйственный учет должен обеспечивать аппарат управления информацией. При этом необходимая информация о ходе хозяйственных процессов собирается посредством наблюдения за ними. Хозяйственный учет – количественное отражение и качественная характеристика хозяйственных и общественных явлений. Хозяйственный учет осуществляется путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов и использования ресурсов на каждом отдельном предприятии. На всех этапах развития общества для контроля и управления хозяйственной деятельностью используются показатели учета. Чтобы получить эти показатели следует организовать наблюдение учитываемых явлений. После этого явления должны быть измерены, зарегистрированы определенным образом и обобщены. В учете применяются экономические группировки, позволяющие путем их обобщения изучать хозяйственную деятельность. Объекты учета отражаются в учетных документах с помощью трех видов цифровых показателей: натуральных, трудовых и денежных измерителей. Натуральные измерители применяются для количественного учета отдельных предметов (основные средства, материалы, готовая продукция). К ним относятся килограммы, метры, штуки, литры и др. Натуральные измерители можно обобщать лишь по однородным предметам и работам, имеющим одинаковые измерители. Трудовые измерители являются способом определения и контроля затрат труда и использования рабочего времени. К учетным единицам относятся часы, дни человеко-дни, человеко-часы. На практике трудовые измерители применяются вместе с натуральными. Денежные (стоимостные) измерители используются в качестве единого обобщающего показателя, который позволяет учитывать самые разнородные средства и ценности, различные операции, а также представлять их в денежной оценке как единое целое. Для наиболее объективной оценки хозяйственных операций денежные измерители могут применятся в учете в сочетании с натуральными и трудовыми. Применение различных измерителей в отдельности и в различных сочетаниях дает возможность более полно и правильно отражать и контролировать отдельные хозяйственные операции и их результаты. В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на три взаимосвязанных вида: статистический, оперативный и бухгалтерский.

Рис. 1.1. Система хозяйственного учета Оперативный учет ведется без применения какой-либо системы, для быстрого оперативного отражения совершаемых хозяйственных операций и служит для доведения информации до исполнителя, которому она предназначена. Оперативный учет– система текущего наблюдения и контроля за отдельными операциями, а также управления ими в ходе их осуществления. Данные оперативного учета зачастую не документируют, а сообщают устно. Данный вид учета ведется в местах совершения хозяйственных операций. Следовательно, оперативный учет отличается прежде всего краткостью и быстротой получения учетных сведений. Статистический учет применяется для изучения закономерностей и взаимосвязи массовых общественных явлений и процессов. Статистика осуществляет наблюдение за различными массовыми явлениями, происходящими на предприятиях, и представляет собой систему регистрации, обобщения, а также изучения качественно однородных социально-экономических явлений. С ее помощью исчисляются количественные и качественные показатели различных сторон производственно-хозяйственной деятельности предприятия: производительности труда, объема производства, заработной платы и др. Статистический учет использует данные оперативного и бухгалтерского учета. При этом в статистике применяются различные статистические методы: средние величины, группировки, экономические индексы и др. Данный вид учета предоставляет органам власти информацию для принятия управленческих решений на государственном и региональном уровнях. Бухгалтерский учет ведется путем непрерывной, сплошной и последовательной регистрации всей учетной информации на основании первичных учетных документов, в которых отражены совершившиеся хозяйственные операции. Таким образом, бухгалтерский учет является документальным и доказательным, так как каждая его запись подтверждается соответствующим документом. Для него характерно применение особых приемов и способов обработки экономической информации: счета бухгалтерского учета, двойная запись хозяйственных операций, бухгалтерский баланс и др. Бухгалтерский учет имеет свои отличительные особенности: является документальным и доказательным, непрерывным во времени с последовательной регистрацией всей учетной информации, является стоимостным учетом, применяет специфичные способы обработки учетных данных (бухгалтерские счета, двойная запись, оценка, калькуляция и др.). Правильное построение хозяйственного учета обеспечивается единством предмета, единством цели и единством методологического руководства.

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.