В данной работе представлены инструкционные карты по выполнению практических работ по бухгалтерскому учету, для студентов колледжа экономических специальностей, а также приведена справочная информация по определению типов хозяйственных операций и из влияния на бухгалтерский баланс. Практические работы по группировке хозяйственных средств, составлению баланса, определение типов и проставление корреспонденции счетовПрактические работы по бухгалтерскому учету, инструкционные карты

Типы хозяйственных операций и их влияние на баланс

Ежедневно в организации совершается множество различных хозяйственных операций.

Хозяйственная операция характеризует отдельные факты хозяйственной жизни,

происходящие в организации и вызывающие изменения в составе хозяйственных средств и/или

источниках их образования.

Каждая хозяйственная операция вызывает изменения в составе и размещении средств и

источниках их образования, а, следовательно, и в самом балансе.

Всего различают четыре типа изменений, влияющих на величину баланса.

Типы хозяйственных операций и их влияние на баланс

Тип

хозяйственной

операции

АКТИВ

ПАССИВ

Увеличение

Уменьшение

Увеличение

Уменьшение

I

II

III

IV

Состояние

валюты

баланса

не меняется

не меняется

увеличивается

уменьшается

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья

увеличивается, другая уменьшается на одну и ту же сумму, итог баланса остается неизменным.

Пример, Получены деньги в кассу с расчетного счета.

Касса – Актив

Расчетный счет – Актив

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна статья

увеличивается, другая уменьшается на одну и ту же сумму, итог баланса остается неизменным.

Пример, За счет краткосрочного кредита банка погашена задолженность поставщикам.

Краткосрочный кредит банка – Пассив

Задолженность поставщикам – Пассив

Третий тип хозяйственных операций вызывает изменения одновременно на одну и ту же сумму и в

активе и в пассиве баланса в сторону увеличения, итог баланса увеличивается на ту же сумму.

Пример, Зачислен на расчетный счет долгосрочный кредит банка.

Расчетный счет – Актив

Долгосрочный кредит банка – Пассив

Четвертый тип хозяйственных операций вызывает изменения одновременно на одну и ту же

сумму и в активе и в пассиве баланса в сторону уменьшения, итог баланса уменьшается на ту же

сумму.

Пример, Из кассы выплачена заработная плата работникам.

Касса – Актив

Задолженность перед персоналом – Пассив

Основные выводы о влиянии хозяйственных операций на баланс:

1. Каждая хозяйственная операция обязательно затрагивает две статьи баланса.

2. Каждая хозяйственная операция влияет на баланс только в одном из четырех направлений.

3. К каким бы изменениям в балансе не приводила хозяйственная операция, равенство между

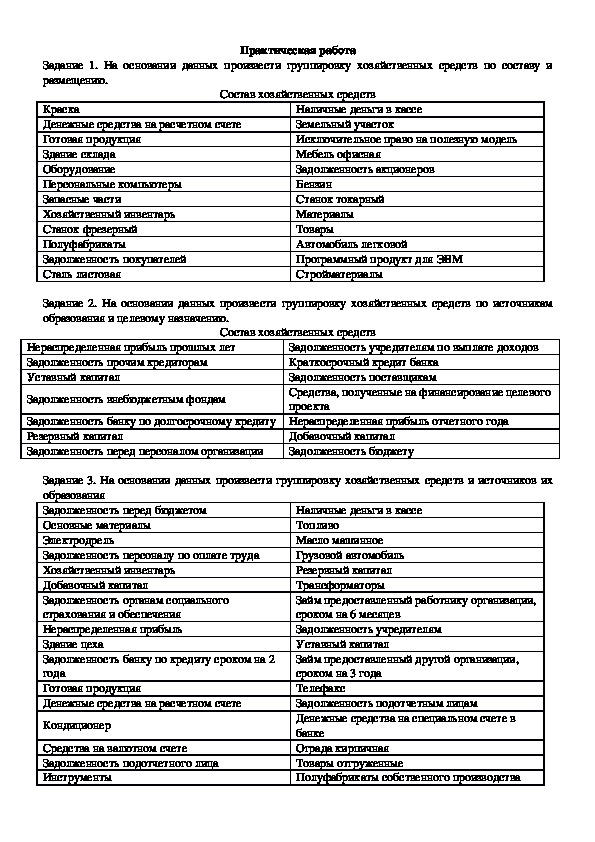

итогами актива и пассива баланса всегда сохраняется.Задание 1. На основании данных произвести группировку хозяйственных средств по составу и

размещению.

Состав хозяйственных средств

Практическая работа

Краска

Денежные средства на расчетном счете

Готовая продукция

Здание склада

Оборудование

Персональные компьютеры

Запасные части

Хозяйственный инвентарь

Станок фрезерный

Полуфабрикаты

Задолженность покупателей

Сталь листовая

Наличные деньги в кассе

Земельный участок

Исключительное право на полезную модель

Мебель офисная

Задолженность акционеров

Бензин

Станок токарный

Материалы

Товары

Автомобиль легковой

Программный продукт для ЭВМ

Стройматериалы

Задание 2. На основании данных произвести группировку хозяйственных средств по источникам

образования и целевому назначению.

Состав хозяйственных средств

Нераспределенная прибыль прошлых лет

Задолженность прочим кредиторам

Уставный капитал

Задолженность внебюджетным фондам

Задолженность учредителям по выплате доходов

Краткосрочный кредит банка

Задолженность поставщикам

Средства, полученные на финансирование целевого

проекта

Задолженность банку по долгосрочному кредиту Нераспределенная прибыль отчетного года

Резервный капитал

Задолженность перед персоналом организации

Добавочный капитал

Задолженность бюджету

Задание 3. На основании данных произвести группировку хозяйственных средств и источников их

образования

Задолженность перед бюджетом

Основные материалы

Электродрель

Задолженность персоналу по оплате труда

Хозяйственный инвентарь

Добавочный капитал

Задолженность органам социального

страхования и обеспечения

Нераспределенная прибыль

Здание цеха

Задолженность банку по кредиту сроком на 2

года

Готовая продукция

Денежные средства на расчетном счете

Наличные деньги в кассе

Топливо

Масло машинное

Грузовой автомобиль

Резервный капитал

Трансформаторы

Займ предоставленный работнику организации,

сроком на 6 месяцев

Задолженность учредителям

Уставный капитал

Займ предоставленный другой организации,

сроком на 3 года

Телефакс

Задолженность подотчетным лицам

Денежные средства на специальном счете в

банке

Ограда кирпичная

Товары отгруженные

Полуфабрикаты собственного производства

Кондиционер

Средства на валютном счете

Задолженность подотчетного лица

ИнструментыПроизводственное оборудование

Задолженность по краткосрочному кредиту

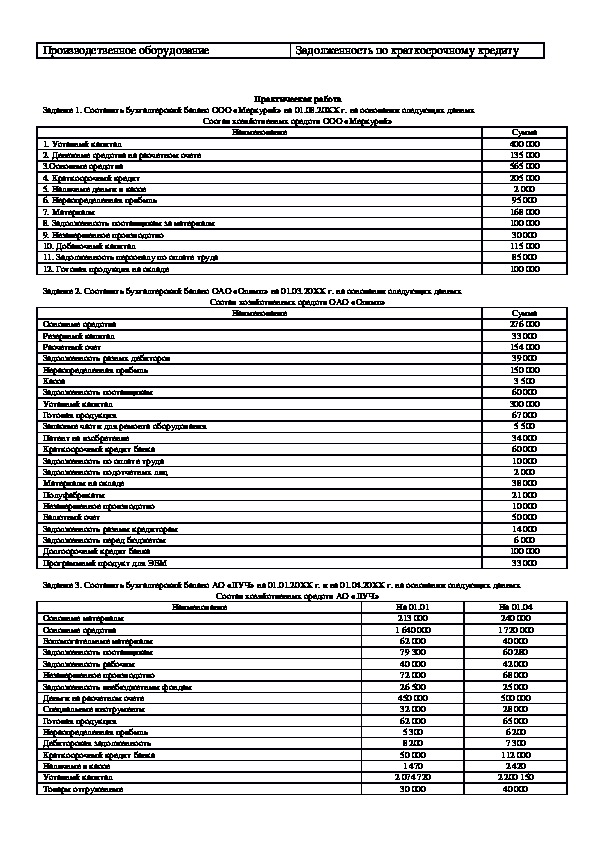

Задание 1. Составить бухгалтерский баланс ООО «Меркурий» на 01.08.20ХХ г. на основании следующих данных

Практическая работа

Состав хозяйственных средств ООО «Меркурий»

Наименование

1. Уставный капитал

2. Денежные средства на расчетном счете

3.Основные средства

4. Краткосрочный кредит

5. Наличные деньги в кассе

6. Нераспределенная прибыль

7. Материалы

8. Задолженность поставщикам за материалы

9. Незавершенное производство

10. Добавочный капитал

11. Задолженность персоналу по оплате труда

12. Готовая продукция на складе

Задание 2. Составить бухгалтерский баланс ОАО «Олимп» на 01.03.20ХХ г. на основании следующих данных

Состав хозяйственных средств ОАО «Олимп»

Наименование

Основные средства

Резервный капитал

Расчетный счет

Задолженность разных дебиторов

Нераспределенная прибыль

Касса

Задолженность поставщикам

Уставный капитал

Готовая продукция

Запасные части для ремонта оборудования

Патент на изобретение

Краткосрочный кредит банка

Задолженность по оплате труда

Задолженность подотчетных лиц

Материалы на складе

Полуфабрикаты

Незавершенное производство

Валютный счет

Задолженность разным кредиторам

Задолженность перед бюджетом

Долгосрочный кредит банка

Программный продукт для ЭВМ

Сумма

400 000

135 000

565 000

205 000

2 000

95 000

168 000

100 000

30 000

115 000

85 000

100 000

Сумма

276 000

33 000

154 000

39 000

150 000

3 500

60 000

300 000

67 000

5 500

34 000

60 000

10 000

2 000

38 000

21 000

10 000

50 000

14 000

6 000

100 000

33 000

Задание 3. Составить бухгалтерский баланс АО «ЛУЧ» на 01.01.20ХХ г. и на 01.04.20ХХ г. на основании следующих данных

Состав хозяйственных средств АО «ЛУЧ»

Наименование

Основные материалы

Основные средства

Вспомогательные материалы

Задолженность поставщикам

Задолженность рабочим

Незавершенное производство

Задолженность внебюджетным фондам

Деньги на расчетном счете

Специальные инструменты

Готовая продукция

Нераспределенная прибыль

Дебиторская задолженность

Краткосрочный кредит банка

Наличные в кассе

Уставный капитал

Товары отгруженные

На 01.01

213 000

1 640 000

62 000

79 300

40 000

72 000

26 500

450 000

32 000

62 000

5 300

8 200

50 000

1 470

2 074 720

30 000

На 01.04

240 000

1 720 000

40 000

60 280

42 000

68 000

25 000

500 000

28 000

65 000

6 200

7 300

112 000

2 420

2 200 150

40 000Добавочный капитал

Задолженность подотчетных лиц

Нематериальные активы

Доходы будущих периодов

Инвентарь и хозяйственные принадлежности

Долгосрочные кредиты банка

Вложения в акции, сроком на 8 месяцев

Вложения в облигации, сроком на 5 лет

80 000

150

16 000

4 000

5 000

250 000

12 000

6 000

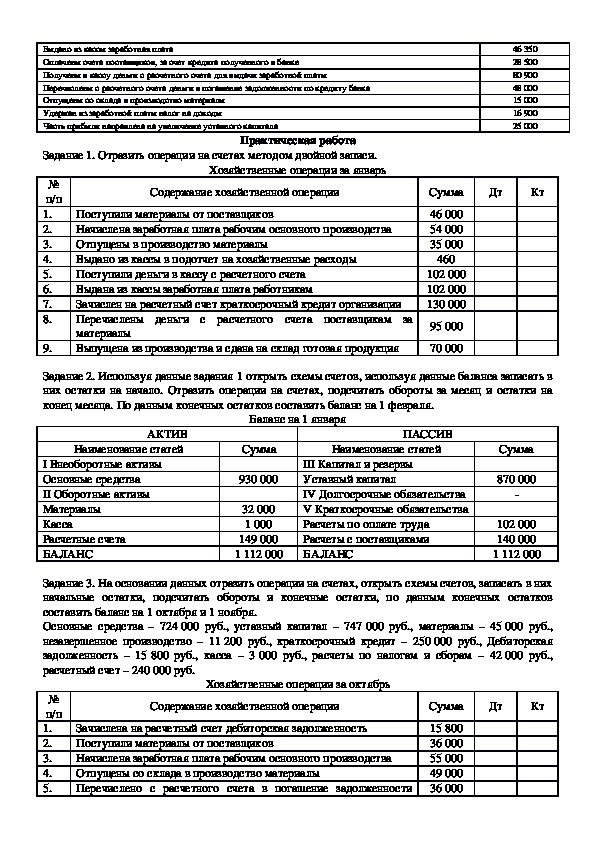

Задание 1. Определить тип хозяйственных операций на основании следующих данных.

Практическая работа

Хозяйственные операции за август ООО «Меркурий»

Наименование

Получены в кассу деньги с расчетного счета для выдачи денег в подотчет

Отпущены со склада в производство материалы

Выдана из кассы заработная плата работникам

Поступили от поставщиков материалы

Перечислено с расчетного счета в погашении задолженности поставщикам

Начислена заработная плата рабочим основного производства

Часть прибыли направлена на формирование резервного капитала

Выпущена и сдана на склад готовая продукция

85 000

210

16 200

5 200

4 700

230 000

26 000

8 000

Сумма

85 000

15 000

85 000

30 000

40 000

43 000

15 000

35 000

Задание 2. На основании данных задания 1 практической работы № 2 и № 3 составить баланс на

01.09.20ХХг. с учетом хозяйственных операций.

Задание 3. Определить тип хозяйственных операций на основании следующих данных.

Наименование

Зачислен на расчетный счет краткосрочный кредит банка

Перечислено с расчетного счета в погашение задолженности поставщикам

Начислена заработная плата работникам администрации

Поступили от поставщиков основные средства

Зачислена на расчетный счет задолженность покупателей

Выдано из кассы подотчетному лицу на командировку

Возвращена на расчетный счет неполученная заработная плата

Удержан из заработной платы подоходный налог

Перечислены с расчетного счета в бюджет налоги

Задание 4. Составить баланс на 01.01., определить тип хозяйственных операций и составить баланс

на 01.02.

Состав хозяйственных средств АО «Квадро»

Наименование

Уставный капитал

Расчетный счет

Основные средства

Краткосрочный кредит

Касса

Нераспределенная прибыль

Материалы

Задолженность поставщикам за материалы

Незавершенное производство

Валютный счет

Задолженность по оплате труда

Готовая продукция

Дебиторская задолженность

Задолженность бюджету

Наименование

Зачислено на расчетный счет от покупателей

Перечислено с расчетного счета в погашение задолженности бюджету

Начислена заработная плата работникам основного производства

Поступили от поставщиков материалы

Зачислена на расчетный счет краткосрочный кредит банка

Сумма

580 000

149 800

450 000

175 000

1 600

61 000

25 400

35 600

12 300

45 000

80 900

74 100

211 000

36 700

Сумма

79 000

16 900

46 350

15 400

65 000Выдано из кассы заработная плата

Оплачены счета поставщиков, за счет кредита полученного в банке

Получены в кассу деньги с расчетного счета для выдачи заработной платы

Перечислены с расчетного счета деньги в погашение задолженности по кредиту банка

Отпущены со склада в производство материалы

Удержан из заработной платы налог на доходы

Часть прибыли направлена на увеличение уставного капитала

Задание 1. Отразить операции на счетах методом двойной записи.

Хозяйственные операции за январь

Практическая работа

46 350

28 500

80 900

48 000

15 000

16 900

25 000

Дт

Кт

Сумма

46 000

54 000

35 000

460

102 000

102 000

130 000

95 000

№

п/п

1.

2.

3.

4.

5.

6.

7.

8.

Содержание хозяйственной операции

Поступили материалы от поставщиков

Начислена заработная плата рабочим основного производства

Отпущены в производство материалы

Выдано из кассы в подотчет на хозяйственные расходы

Поступили деньги в кассу с расчетного счета

Выдана из кассы заработная плата работникам

Зачислен на расчетный счет краткосрочный кредит организации

Перечислены деньги с расчетного счета поставщикам за

материалы

Выпущена из производства и сдана на склад готовая продукция

9.

Задание 2. Используя данные задания 1 открыть схемы счетов, используя данные баланса записать в

них остатки на начало. Отразить операции на счетах, подсчитать обороты за месяц и остатки на

конец месяца. По данным конечных остатков составить баланс на 1 февраля.

70 000

АКТИВ

Наименование статей

I Внеоборотные активы

Основные средства

II Оборотные активы

Материалы

Касса

Расчетные счета

БАЛАНС

Баланс на 1 января

Сумма

930 000

32 000

1 000

149 000

1 112 000

ПАССИВ

Наименование статей

III Капитал и резервы

Уставный капитал

IV Долгосрочные обязательства

V Краткосрочные обязательства

Расчеты по оплате труда

Расчеты с поставщиками

БАЛАНС

Сумма

870 000

102 000

140 000

1 112 000

Задание 3. На основании данных отразить операции на счетах, открыть схемы счетов, записать в них

начальные остатки, подсчитать обороты и конечные остатки, по данным конечных остатков

составить баланс на 1 октября и 1 ноября.

Основные средства – 724 000 руб., уставный капитал – 747 000 руб., материалы – 45 000 руб.,

незавершенное производство – 11 200 руб., краткосрочный кредит – 250 000 руб., Дебиторская

задолженность – 15 800 руб., касса – 3 000 руб., расчеты по налогам и сборам – 42 000 руб.,

расчетный счет – 240 000 руб.

Хозяйственные операции за октябрь

Содержание хозяйственной операции

Зачислена на расчетный счет дебиторская задолженность

Поступили материалы от поставщиков

Начислена заработная плата рабочим основного производства

Отпущены со склада в производство материалы

Перечислено с расчетного счета в погашение задолженности

№

п/п

1.

2.

3.

4.

5.

Сумма

15 800

36 000

55 000

49 000

36 000

Дт

Кт6.

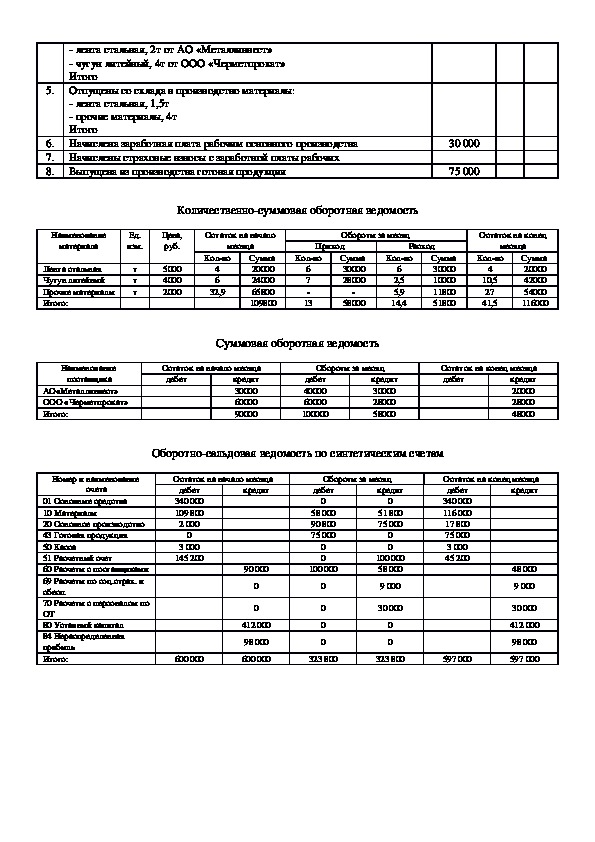

7.

8.

9.

10.

поставщикам

Выдано из кассы в подотчет на хозяйственные расходы

Перечислены с расчетного счета налоги в бюджет

Перечислено с расчетного счета в погашение задолженности по

кредиту

Израсходовано подотчетным лицом на производственные цели

Возвращен в кассу подотчетным лицом остаток

неиспользованных денежных средств

1 500

42 000

140 000

1 350

?

Практическая работа

Составить оборотные ведомости по аналитическим и синтетическим счетам. Составить бухгалтерский

баланс на 1 февраля на основании следующих данных.

АКТИВ

Наименование статей

I Внеоборотные активы

Основные средства

II Оборотные активы

Материалы

Незавершенное производство

Касса

Расчетный счет

БАЛАНС

Баланс на 1 января

Сумма

340 000

109 800

2000

3000

145 200

600 000

ПАССИВ

Наименование статей

III Капитал и резервы

Уставный капитал

Нераспределенная прибыль

IV Долгосрочные обязательства

V Краткосрочные обязательства

Расчеты с поставщиками

БАЛАНС

Расшифровка остатков по счету 10 «Материалы» на 01.01

Наименование материалов

Цена, руб.

Количество

Лента стальная, т

Чугун, т

Прочие материалы, т

ИТОГО

5 000

4 000

2 000

х

4

6

32,9

х

Сумма

412 000

98 000

90 000

600 000

Сумма

20 000

24 000

65 800

109800

Расшифровка остатков по счету 60 «Расчеты с поставщиками и подрядчиками» на 01.01

Наименование поставщиков

АО «Металлинвест»

ООО «Черметпрокат»

ИТОГО

Журнал регистрации хозяйственных операций

№

п/п

1. Поступили на склад материалы:

Содержание хозяйственной операции

лента стальная, 4т от АО «Металлинвест»

чугун литейный, 3т от ООО «Черметпрокат»

Итого

Сумма

30 000

60 000

90 000

Сумма

Дт

Кт

2. Отпущены со склада в производство материалы:

лента стальная, 4,5т

чугун литейный, 2,5т

прочие материалы, 1,9т

Итого

3. Перечислено с расчетного счета в погашении задолженности поставщикам:

АО «Металлинвест»

ООО «Черметпрокат»

Итого

4. Поступили на склад материалы:

40 000

60 000

100 000 лента стальная, 2т от АО «Металлинвест»

чугун литейный, 4т от ООО «Черметпрокат»

Итого

5. Отпущены со склада в производство материалы:

лента стальная, 1,5т

прочие материалы, 4т

Итого

6. Начислена заработная плата рабочим основного производства

7. Начислены страховые взносы с заработной платы рабочих

8.

Выпущена из производства готовая продукция

30 000

75 000

Количественносуммовая оборотная ведомость

Наименование

материала

Ед.

изм.

Лента стальная

Чугун литейный

Прочие материалы

Итого:

т

т

т

Цена,

руб.

5000

4000

2000

Остаток на начало

месяца

Обороты за месяц

Приход

Расход

Остаток на конец

месяца

Колво

4

6

32,9

Сумма

20000

24000

65800

109800

Колво

6

7

13

Сумма

30000

28000

58000

Колво

6

2,5

5,9

14,4

Сумма

30000

10000

11800

51800

Колво

4

10,5

27

41,5

Сумма

20000

42000

54000

116000

Суммовая оборотная ведомость

Наименование

поставщика

АО«Металлинвест»

ООО «Черметпрокат»

Итого:

Остаток на начало месяца

дебет

кредит

30000

60000

90000

Обороты за месяц

дебет

40000

60000

100000

кредит

30000

28000

58000

Остаток на конец месяца

дебет

кредит

20000

28000

48000

Оборотносальдовая ведомость по синтетическим счетам

Номер и наименование

счета

01 Основные средства

10 Материалы

20 Основное производство

43 Готовая продукция

50 Касса

51 Расчетный счет

60 Расчеты с поставщиками

69 Расчеты по соц.страх. и

обесп.

70 Расчеты с персоналом по

ОТ

80 Уставный капитал

84 Нераспределенная

прибыль

Итого:

Остаток на начало месяца

кредит

дебет

340 000

109 800

2 000

0

3 000

145 200

0

0

412 000

98 000

600 000

600 000

Обороты за месяц

дебет

0

58 000

90 800

75 000

0

0

0

0

0

0

кредит

0

51 800

75 000

0

0

100 000

58 000

9 000

30 000

0

0

Остаток на конец месяца

дебет

кредит

340 000

116 000

17 800

75 000

3 000

45 200

48 000

9 000

30 000

412 000

98 000

597 000

90 000

100 000

323 800

323 800

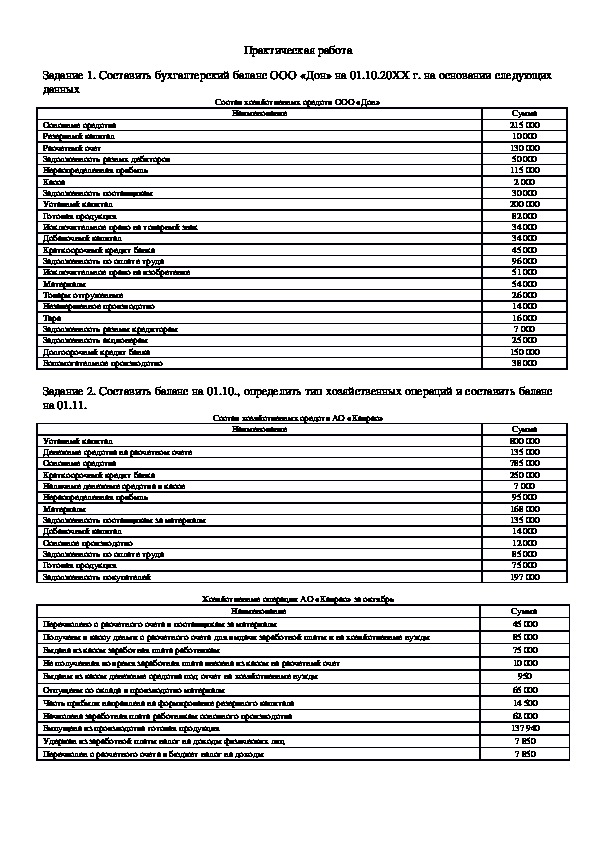

597 000Задание 1. Составить бухгалтерский баланс ООО «Дон» на 01.10.20ХХ г. на основании следующих

данных

Практическая работа

Состав хозяйственных средств ООО «Дон»

Наименование

Основные средства

Резервный капитал

Расчетный счет

Задолженность разных дебиторов

Нераспределенная прибыль

Касса

Задолженность поставщикам

Уставный капитал

Готовая продукция

Исключительное право на товарный знак

Добавочный капитал

Краткосрочный кредит банка

Задолженность по оплате труда

Исключительное право на изобретение

Материалы

Товары отгруженные

Незавершенное производство

Тара

Задолженность разным кредиторам

Задолженность акционерам

Долгосрочный кредит банка

Вспомогательное производство

Сумма

215 000

10 000

130 000

50 000

115 000

2 000

30 000

200 000

82 000

34 000

34 000

45 000

96 000

51 000

54 000

26 000

14 000

16 000

7 000

25 000

150 000

38 000

Задание 2. Составить баланс на 01.10., определить тип хозяйственных операций и составить баланс

на 01.11.

Состав хозяйственных средств АО «Каврас»

Наименование

Уставный капитал

Денежные средства на расчетном счете

Основные средства

Краткосрочный кредит банка

Наличные денежные средства в кассе

Нераспределенная прибыль

Материалы

Задолженность поставщикам за материалы

Добавочный капитал

Основное производство

Задолженность по оплате труда

Готовая продукция

Задолженность покупателей

Хозяйственные операции АО «Каврас» за октябрь

Наименование

Перечислено с расчетного счета в поставщикам за материалы

Получены в кассу деньги с расчетного счета для выдачи заработной платы и на хозяйственные нужды

Выдана из кассы заработная плата работникам

Не полученная во время заработная плата внесена из кассы на расчетный счет

Выданы из кассы денежные средства под отчет на хозяйственные нужды

Отпущены со склада в производство материалы

Часть прибыли направлена на формирование резервного капитала

Начислена заработная плата работникам основного производства

Выпущена из производства готовая продукция

Удержан из заработной платы налог на доходы физических лиц

Перечислен с расчетного счета в бюджет налог на доходы

Сумма

800 000

135 000

785 000

250 000

7 000

95 000

168 000

135 000

14 000

12 000

85 000

75 000

197 000

Сумма

45 000

85 000

75 000

10 000

950

65 000

14 500

62 000

137 940

7 850

7 850Практическая работа

Задание 1. Составить баланс АО «Комфорт» на 01.09.20хх г.

Состав хозяйственных средств АО «Комфорт»

Наименование

Основные средства

Задолженность внебюджетным фондам

Расчетный счет

Расчеты с покупателями и заказчиками (дебиторская задолженность)

Нераспределенная прибыль

Касса

Задолженность поставщикам

Уставный капитал

Готовая продукция

Задолженность бюджету

Задолженность по оплате труда

Материалы

Основное производство

Задание 2. Составить баланс мебельной фабрики «Уют» на 01.02.20ХХг.

Состав хозяйственных средств АО «Комфорт»

Наименование

Сумма

950 000

23 140

255 000

36 350

39 250

1 200

120 000

1 005 000

25 000

26 200

80 950

19 100

7 890

Сумма

2 300 000

30 000

280 000

1 000

Основные средства

Задолженность разным кредиторам

Денежные средства на расчетном счете

Задолженность подотчетного лица

Уставный капитал

Касса

Задолженность поставщикам

Основное производство

Задолженность персоналу по оплате труда

Материалы

Задание 3. Составить баланс на 01.04., определить тип хозяйственных операций и составить баланс

на 01.05.

1 800

20 000

6 000

135 100

47 200

2 450 900

Состав хозяйственных средств АО «Кедр»

Наименование

Уставный капитал

Расчетный счет

Основные средства

Задолженность подотчетных лиц

Наличные денежные средства в кассе

Нераспределенная прибыль

Материалы

Основное производство

Готовая продукция

Хозяйственные операции АО «Кедр» за апрель

Наименование

Поступили материалы от поставщиков оплата, за которые еще не произошла

Оплачено с расчетного счета в погашении задолженности поставщикам

Начислена заработная плата работникам основного производства

Отпущены со склада в производство материалы

Поступили основные средства от поставщиков

Выданы из кассы денежные средства подотчетному лицу

Подотчетное лицо приобрел материалы

Не использованная подотчетная сумма возвращена в кассу

Выдана из кассы заработная плата работникам

Выпущена из производства готовая продукция

Сумма

240 000

38 000

180 000

1 000

4 000

13 000

19 000

2 000

9 000

Сумма

8 600

8 000

24 000

21 000

36 000

5 000

3 500

1 500

20 000

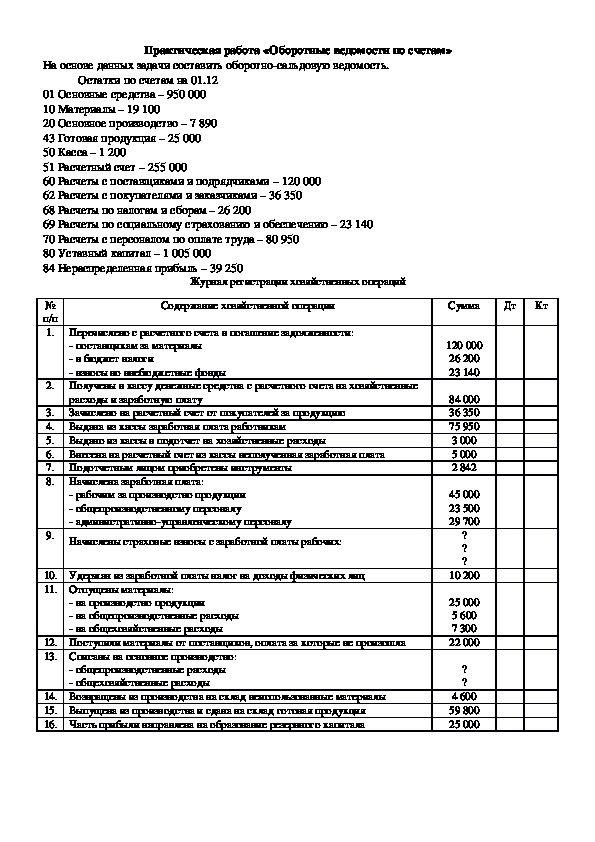

30 000На основе данных задачи составить оборотносальдовую ведомость.

Практическая работа «Оборотные ведомости по счетам»

Остатки по счетам на 01.12

01 Основные средства – 950 000

10 Материалы – 19 100

20 Основное производство – 7 890

43 Готовая продукция – 25 000

50 Касса – 1 200

51 Расчетный счет – 255 000

60 Расчеты с поставщиками и подрядчиками – 120 000

62 Расчеты с покупателями и заказчиками – 36 350

68 Расчеты по налогам и сборам – 26 200

69 Расчеты по социальному страхованию и обеспечению – 23 140

70 Расчеты с персоналом по оплате труда – 80 950

80 Уставный капитал – 1 005 000

84 Нераспределенная прибыль – 39 250

Журнал регистрации хозяйственных операций

№

п/п

1. Перечислено с расчетного счета в погашение задолженности:

Содержание хозяйственной операции

поставщикам за материалы

в бюджет налоги

взносы во внебюджетные фонды

2. Получены в кассу денежные средства с расчетного счета на хозяйственные

расходы и заработную плату

Зачислено на расчетный счет от покупателей за продукцию

Выдана из кассы заработная плата работникам

Выдано из кассы в подотчет на хозяйственные расходы

Внесена на расчетный счет из кассы неполученная заработная плата

3.

4.

5.

6.

7. Подотчетным лицом приобретены инструменты

8. Начислена заработная плата:

рабочим за производство продукции

общепроизводственному персоналу

административноуправленческому персоналу

9. Начислены страховые взносы с заработной платы рабочих:

10. Удержан из заработной платы налог на доходы физических лиц

11. Отпущены материалы:

на производство продукции

на общепроизводственные расходы

на общехозяйственные расходы

12. Поступили материалы от поставщиков, оплата за которые не произошла

13. Списаны на основное производство:

общепроизводственные расходы

общехозяйственные расходы

14. Возвращены из производства на склад неиспользованные материалы

15. Выпущена из производства и сдана на склад готовая продукция

16. Часть прибыли направлена на образование резервного капитала

Сумма

Дт

Кт

120 000

26 200

23 140

84 000

36 350

75 950

3 000

5 000

2 842

45 000

23 500

29 700

?

?

?

10 200

25 000

5 600

7 300

22 000

?

?

4 600

59 800

25 000