Поделиться

Класифікатори, коди і технологія їх застосування

Автоматизована обробка облікової й фінансово-кредитної інформації в умовах застосування персональних комп'ютерів дозволяє одержувати різні зведення, таблиці, відомості, де інформація розташована за якимись групованими реквізитах- ознакам, наприклад по рахунках бухгалтерського обліку, клієнтам, що працюють і т.п. Для виконання угруповань з'являється необхідність кодування цих групованих реквізитів - ознак умовними позначками, для чого використовуються різні класифікатори.

Класифікатор — це систематизований звід однорідних найменувань об'єктів, предметів, явищ за класифікаційними ознаками (номенклатура) і їх кодових позначень.

Код — умовна позначка об'єкта цифровим або алфавітно-цифровим знаками за певними правилами, встановленим системами кодування.

Кодування - процес присвоєння умовних позначок (кодів) позиціям номенклатури. Коди можуть бути цифрові, буквені й комбіновані (приклади: цифровий код - 21325, буквений - АБС; комбінований - АБ180).

При, обробці економічних задач на ПК часто застосовують мнемокоди - умовне коротке позначення об'єкта. Наприклад, у деяких машинних програмах мнемокодами закодовані назви документів, наприклад, платіжне доручення - ПД.

У ряді випадків машинна програма передбачає автоматичне кодування номенклатур, а також використання штрихкодів.

До кодів пред'являється ряд вимог: вони повинні охоплювати всі номенклатури, що підлягають кодуванню; бути єдиними для різних задач усередині одного економічного об'єкта (наприклад, коди матеріалів, підрозділів повинні бути єдиними для задач бухгалтерського обліку, складського обліку й матеріально-технічного постачання); відрізнятися стабільністю; мати резерв вільних номерів (але не зайвий, тому що це може привести до збільшення значности коду); довжина кодового позначення повинна бути мінімальної.

Основна мета кодування складається в однозначному позначенні об'єктів. За допомогою кодування виконуються основні функції, пов'язані з обробкою економічної інформації: мінімізація об’єму призначної інформації при введенні її в обчислювальну систему по каналах зв'язку; сортування й пошук інформації із ключових слів; розробка зведених економічних звітів по різних ознаках; декодування при переході від кодів- ознак до їхніх найменувань при друку зведених економічних звітів.

Систематизація економічної інформації викликає необхідність застосування різних видів класифікаторів: міжнародних і діючих тільки на території України.

Міжнародні класифікатори входять до складу Системи міжнародних економічних стандартів (СМЕС) і обов'язкові для передачі інформації між різними країнами. До них ставляться, наприклад, такі прийняті ООН класифікатори, як Міжнародна стандартна галузева класифікація всіх видів економічної діяльності (МСГК), Міжнародна стандартна торговельна класифікація, класифікація основних продуктів (КОП), класифікація продовольчих і сільськогосподарських організацій і ін.

Класифікатори, що діють на території України й СНД відповідно до ДЕРЖСТАНДАРТ 6.01.1-87, входять у Єдину систему класифікації й кодування (ЄСКК) [19 ].

ЄСКК складається з наступних груп класифікаторів:

- загальноукраїнські (державні) класифікатори (ОК), розробляються в централізованому порядку і є єдиними для всієї країни;

- галузеві, єдині для якоїсь галузі діяльності;

- регіональні, єдині - для даної території;

- локальні, складаються на номенклатури, характерні для даного підприємства, організації, банку, (коди табельних номерів, підрозділів, клієнтів і ін.).

За необхідністю значность може бути розширена до 25 розрядів. Наприклад, код особового рахунку клієнта банка 40702810938170100653 має структуру:

- 4 - рахунок ставиться до розділу 4 плану рахунків "операції із клієнтами";

- 07 - рахунок належить недержавному підприємству;

- 02 - рахунок належить комерційній організації;

- 810 - код валюти України (гривни);

- 9 - захисний ключ, що виявляє неправильність проставления коду в платіжному дорученні;

- 3817 - номер (код) відділення банку;

- 0100653 - особовий рахунок комерційної організації в даному банку.

Державну систему класифікації і кодування техніко-економічної та соціальної інформації започатковано в Україні відповідно до постанови Кабінету Міністрів України «Про концепцію побудови національної статистики України та Державну програму переходу на міжнародну систему обліку і статистики» від 04.05.1993 р. Загальнодержавні класифікатори розробляються і підтримуються в централізованому порядку і є єдиними для всієї країни. Роботи зі створення і ведення державних класифікаторів виконують органи виконавчої влади. Основними виконавцями і координаторами робіт є Державний комітет статистики України (Держкомстат), Державний комітет стандартизації, метрології та сертифікації України (Держстандарт), Державний науково-дослідний інститут моделювання економіки Національного агентства інформації.

Запровадження Єдиної системи класифікації і кодування інформації в країні сприяє вирішенню таких задач:

- упорядкування та уніфікація техніко-економічних і соціальних показників;

- класифікація і кодування техніко-економічної інформації на єдиній методологічній основі;

- гармонізація міжнародних державних, відомчих і локальних класифікацій;

- забезпечення однозначності і зіставленості даних, використовуваних при описуванні об'єктів з різними техніко-економічними і соціальними характеристиками;

- створення умов для автоматизації процесів оброблення управлінської інформації;

- створення на регіональному і державному рівнях банків даних і сховищ даних.

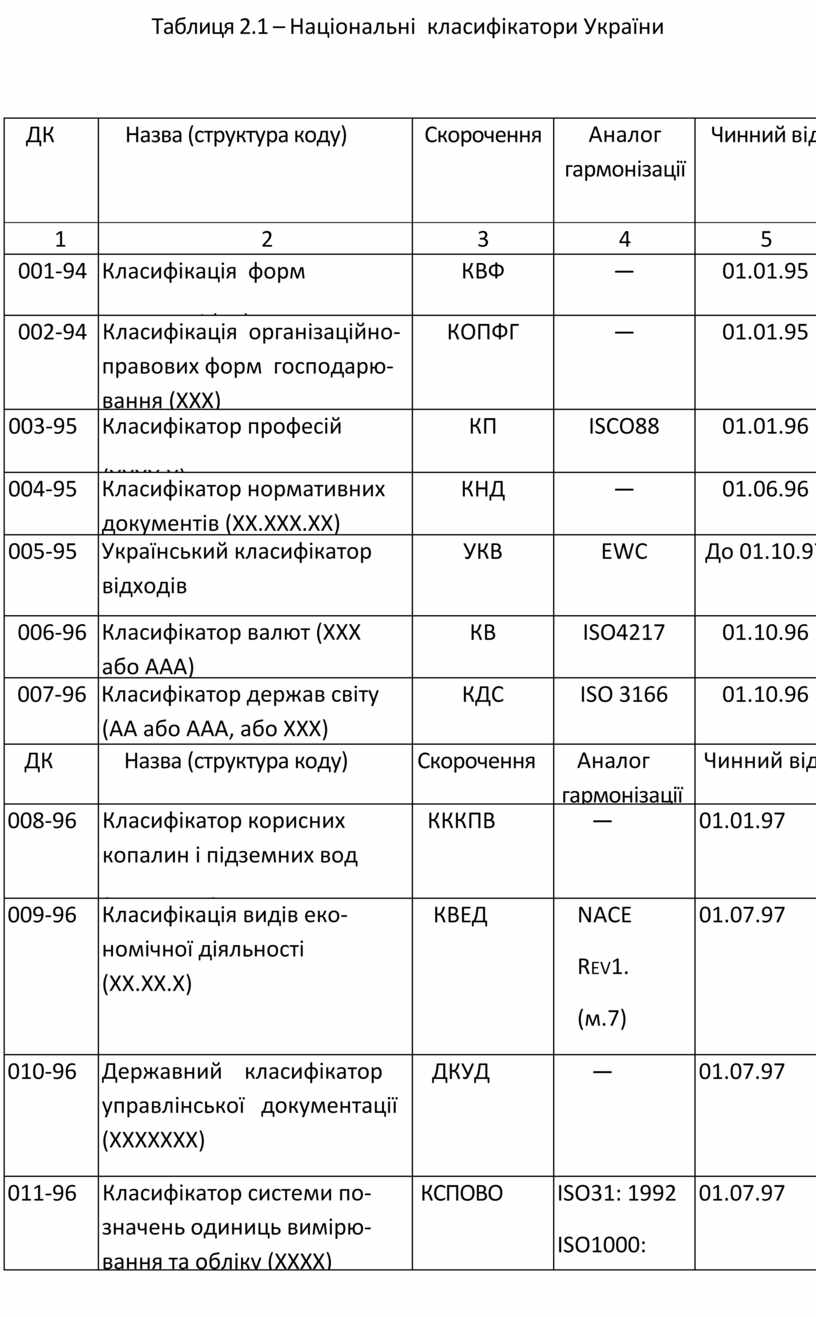

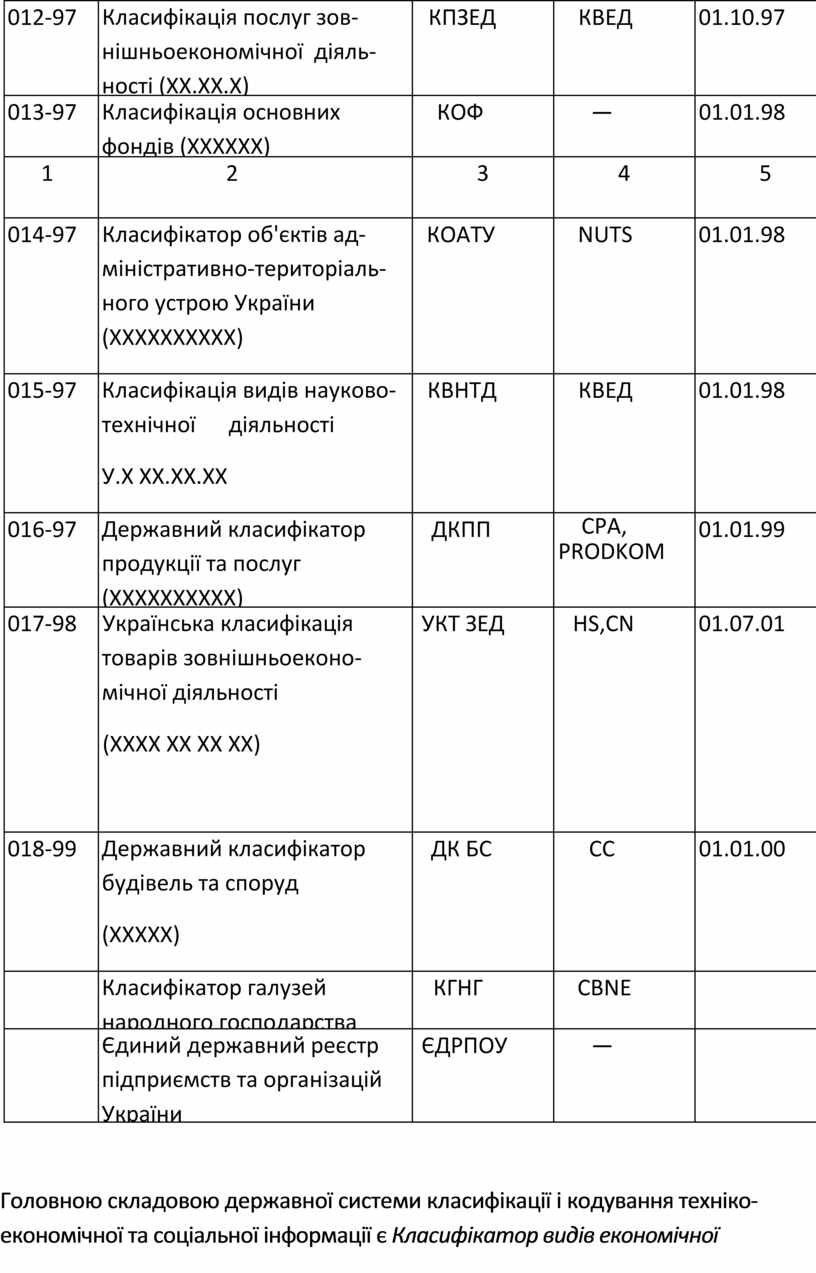

До складу Єдиної системи класифікації і кодування входять понад 20 загальнодержавних класифікаторів, розроблених в основному Науково-дослідним інститутом статистики Держкомстату України. Вони підтримуються і використовуються в статистиці. Перелік основних загальнодержавних класифікаторів України наведено в табл. 2.1.

Таблиця 2.1 – Національні класифікатори України

|

ДК |

Назва (структура коду)

|

Скорочення |

Аналог гармонізації |

Чинний від |

|

1 |

2 |

3 |

4 |

5 |

|

001-94 |

Класифікація форм власності (XX) |

КВФ |

— |

01.01.95 |

|

002-94 |

Класифікація організаційно-правових форм господарю-вання (XXX) |

КОПФГ |

— |

01.01.95 |

|

003-95 |

Класифікатор професій (ХХХХ.Х) |

КП |

ІSСО88 |

01.01.96 |

|

004-95 |

Класифікатор нормативних документів (ХХ.ХХХ.ХХ) |

КНД |

— |

01.06.96 |

|

005-95 |

Український класифікатор відходів

|

УКВ |

ЕWС |

До 01.10.97 |

|

006-96 |

Класифікатор валют (XXX або ААА) |

КВ |

ISO4217 |

01.10.96 |

|

007-96 |

Класифікатор держав світу (АА або ААА, або XXX) |

КДС |

ISO 3166 |

01.10.96 |

|

ДК |

Назва (структура коду) |

Скорочення |

Аналог гармонізації |

Чинний від |

|

008-96 |

Класифікатор корисних копалин і підземних вод (XX.XXX.XX)

|

КККПВ |

— |

01.01.97 |

|

009-96 |

Класифікація видів економічної діяльності (ХХ.ХХ.Х) |

КВЕД |

NАСЕ Rev1. (м.7) |

01.07.97 |

|

010-96 |

Державний класифікатор управлінської документації (ХХХХХХХ) |

ДКУД |

— |

01.07.97 |

|

011-96 |

Класифікатор системи позначень одиниць вимірювання та обліку (ХХХХ) |

КСПОВО |

ISO31: 1992 ISO1000: 1992 |

01.07.97 |

|

012-97 |

Класифікація послуг зовнішньоекономічної діяльності (ХХ.ХХ.Х) |

КПЗЕД |

КВЕД |

01.10.97 |

|

013-97 |

Класифікація основних фондів (ХХХХХХ) |

КОФ |

— |

01.01.98 |

|

1 |

2 |

3 |

4 |

5 |

|

014-97 |

Класифікатор об'єктів адміністративно-територіального устрою України (ХХХХХХХХХХ) |

КОАТУ |

NUTS |

01.01.98 |

|

015-97 |

Класифікація видів науково-технічної діяльності У.Х ХХ.ХХ.ХХ |

КВНТД |

КВЕД |

01.01.98 |

|

016-97 |

Державний класифікатор продукції та послуг (ХХХХХХХХХХ) |

ДКПП |

CРА, РRODKOM |

01.01.99 |

|

017-98 |

Українська класифікація товарів зовнішньоекономічної діяльності (ХХХХ XX XX XX)

|

УКТ ЗЕД |

НS,СN |

01.07.01 |

|

018-99 |

Державний класифікатор будівель та споруд (ХХХХХ) |

ДК БС |

СС |

01.01.00 |

|

|

Класифікатор галузей народного господарства |

КГНГ |

СВNE |

|

|

|

Єдиний державний реєстр підприємств та організацій України |

ЄДРПОУ |

— |

|

Головною складовою державної системи класифікації і кодування техніко-економічної та соціальної інформації є Класифікатор видів економічної діяльності (КВЕД). КВЕД призначено для використання органами державного управління, органами статистики та фінансовими органами. Суб'єктами класифікації в КВЕД є всі види економічної діяльності господарських суб'єктів (юридичних і фізичних осіб). Загальне кодове позначення об'єктів КВЕД має такий вигляд: YYY.XX. XX. X,

де Y — секція (від А до Q);

YY — підсекція — використовується тільки у секціях «С» (від «СА» до «СБ») та «D» (від «DА» до «DN »);

XX — розділ;

XX.X — група;

ХХ.ХХ — клас;

ХХ.ХХ.Х — підклас.

Підставою для змін до КВЕД є відповідні зміни в міжнародній класифікації видів економічної діяльності (NАСЕ) і в структурі економіки України. Для організаційного забезпечення впровадження КВЕД Кабінет Міністрів України затвердив такі заходи:

- розроблення методичних засад переходу від загальнодержавного класифікатора галузей народного господарства (ЗКГНГ) до КВЕД;

- перегляд законодавчих інформативних актів, пов'язаних із переходом до КВЕД;

- перегляд форм статистичної звітності та інструкцій щодо їх заповнення з урахуванням використання КВЕД;

- організація видання КВЕД;

- організація забезпечення органів державного управління КВЕД.

Для державного управління широко використовується Єдиний державний реєстр підприємств та організацій України (ЄДР ПОУ). Він являє собою систему статистичного обліку юридичних одиниць, зареєстрованих в установленому порядку і виконуючи свою діяльність на території України відповідно до чинного законодавства. Структура коду ЄДРПОУ восьмирозрядна, серійно порядкова.

Метою створення ЄДРПОУ є накопичення і використаний насамперед в державних інтересах, а також в інтересах усього суспільства даних, що відображують характеристику підприємств і організацій протягом усього життєвого циклу їх функціонування

Формується і підтримується цей класифікатор Управлінням методології та планування Держкомстату України на АРМ «Реєстр». Вхідною інформацією для його наповнення є інформаційна довідка, яка включає: повну характеристику підприємства чи організації; їх поштові, фінансові та виробничі характеристики; склад керівників з їх реквізитами. Така довідка подається в органи статистики при реєстрації (перереєстрації) юридичної особи. На основі вхідних повідомлень вносяться зміни до ЄДРПОУ на обласному рівні щоденно, а на державному — два рази на місяць. Зміни також можуть вноситися з приводу закриття чи збанкрутування підприємств та організацій.

Використовується ЄДРПОУ в усіх сферах державного і недержавного управління при здійсненні адміністративно-правових функцій, в економічній і соціальній сферах. Він передається всім зацікавленим державним органам і в централізованому порядку розповсюджується «по вертикалі» державних структур. Наприклад, на прикордонних митних постах Державної митної служби України використовується ЄДРПОУ для виявлення порушень при ввозі чи вивозі товарів. У всіх документах — адміністративних, фінансових чи інших, де фігурує підприємство (організація), обов'язково вказується його (її) ідентифікаційний код згідно з ЄДРПОУ.

Крім контрольної функції, ЄДРПОУ використовується при складанні звітів і отриманні довідок зі зведеними показниками і щодо конкретної юридичної особи. Так, періодично на регіональному і державному рівнях складаються звіти про створення, закриття (в тому числі й збанкрутування) підприємств, як у цілому, так і за формами власності, видами економічної діяльності тощо. Останнім часом здійснюються організаційні та технологічні заходи коригування ЄДРПОУ для того, щоб в нього регулярно вносилися зміни в реальному часі і щоб він адекватно відповідав об'єктивній реальності.

Складовою державної системи класифікації та кодування є Класифікатор об'єктів адміністративно-територіального устрою України (КОАТУУ). Об'єктами класифікації КОАТУУ є одиниці адміністративно-територіального устрою України: Автономна республіка Крим, області, райони, міста, райони в містах, селища міського типу, сільради, селища, села. Усю множину об'єктів класифікації розподілено за територіальною ознакою та адміністративною підпорядкованістю на чотири рівні ієрархічної класифікації. До кожного рівня класифікації входять об'єкти, підпорядковані об'єктам попереднього рівня.

У межах кожного рівня класифікації коди будуються з використанням серійно-порядкового та послідовного методів кодування. Формування і підтримку КОАТУУ здійснює Науково-дослідний інститут статистики. Введення в дію КОАТУУ відповідно до постанови Кабінету Міністрів України припиняє чинність загальносоюзного класифікатора «Система позначень автономно-територіального устрою» (СПАТУ).

Класифікація організаційно-правових форм господарювання (КОПФГ) використовується під час збирання та обробки інформації в автоматизованих системах державної статистики, складання фінансової звітності і в наукових дослідженнях. Об'єктами класифікації в КОПФГ є організаційно-правові форми господарських об'єктів, установлені відповідними законодавчими актами України. Структурно класифікатор складається з тризначних цифрових кодів, побудованих за серійно-порядковою системою кодування. Уведення КОПФГ покладено на Держкомстат України. Підставою для внесення змін є відповідні зміни законодавчих актів України.

У межах кожного рівня класифікації коди будуються з використанням серійно-порядкового й послідовного методів кодування. Формування і підтримку КОАТУУ здійснює Науково-дослідний інститут статистики. Уведення в дію КОАТУУ відповідно до постанови Кабінету Міністрів України припиняє чинність загальносоюзного класифікатора «Система позначень автономно-територіального устрою» (СПАТУ).

Класифікація організаційно-правових форм господарювання (КОПФГ) використовується під час збирання та обробки інформації в автоматизованих системах державної статистики, складання фінансової звітності і в наукових дослідженнях. Об'єктами класифікації в КОПФГ є організаційно-правові форми господарських об'єктів, установлені відповідними законодавчими актами України. Структурно класифікатор складається з тризначних цифрових кодів, побудованих за серійно-порядковою системою кодування. Введення КОПФГ покладено на Держкомстат України. Підставою для внесення змін є відповідні зміни законодавчих актів України.

Державний класифікатор продукції та послуг (ДКПП) призначений для використання органами державного та місцевого управління, органами статистики, фінансовими органами та всіма об'єктами господарювання. Об'єктом класифікації в ДКПП є продукція та послуги, що утворюються внаслідок усіх видів економічної діяльності. За основу побудови ДКПП прийнято КВЕД, гармонізований з Європейською класифікацією видів економічної діяльності (NАСЕ) та класифікацією товарів за видами діяльності (СРА). Це забезпечує гармонізацію ДКПП з європейською класифікацією та створює умови для переходу України на міжнародні стандарти. Структуру коду ДКПП можна задати таким чином:

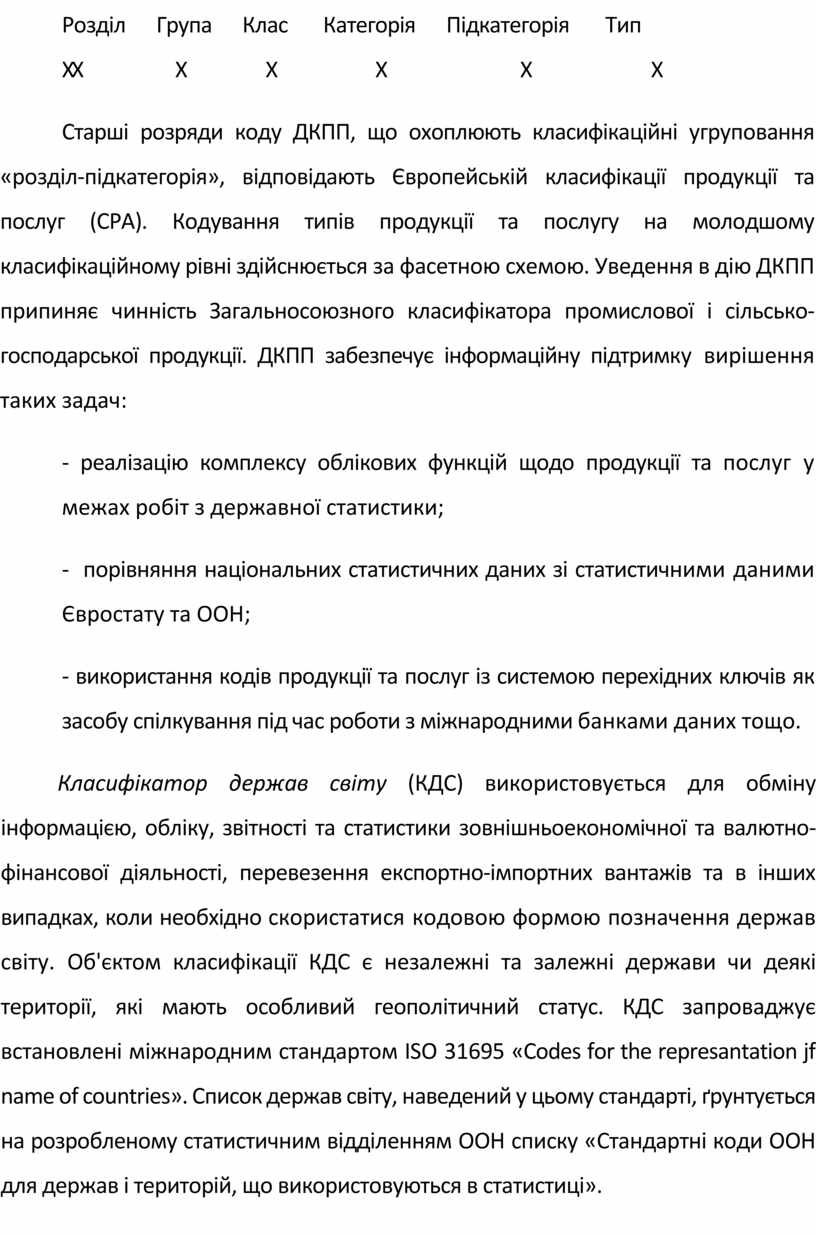

Розділ

Група Клас Категорія Підкатегорія Тип

XX X

X

X

X

X

Старші розряди коду ДКПП, що охоплюють класифікаційні угруповання «розділ-підкатегорія», відповідають Європейській класифікації продукції та послуг (СРА). Кодування типів продукції та послугу на молодшому класифікаційному рівні здійснюється за фасетною схемою. Уведення в дію ДКПП припиняє чинність Загальносоюзного класифікатора промислової і сільськогосподарської продукції. ДКПП забезпечує інформаційну підтримку вирішення таких задач:

- реалізацію комплексу облікових функцій щодо продукції та послуг у межах робіт з державної статистики;

- порівняння національних статистичних даних зі статистичними даними Євростату та ООН;

- використання кодів продукції та послуг із системою перехідних ключів як засобу спілкування під час роботи з міжнародними банками даних тощо.

Класифікатор держав світу (КДС) використовується для обміну інформацією, обліку, звітності та статистики зовнішньоекономічної та валютно-фінансової діяльності, перевезення експортно-імпортних вантажів та в інших випадках, коли необхідно скористатися кодовою формою позначення держав світу. Об'єктом класифікації КДС є незалежні та залежні держави чи деякі території, які мають особливий геополітичний статус. КДС запроваджує встановлені міжнародним стандартом ISO 31695 «Соdes for the represantation jf name of countries». Список держав світу, наведений у цьому стандарті, ґрунтується на розробленому статистичним відділенням ООН списку «Стандартні коди ООН для держав і територій, що використовуються в статистиці».

Ведення КДС здійснює науково-дослідний інститут статистики Держкомстату України. Підставою для змін і доповнень до класифікатора є відповідні зміни до міжнародного стандарту ISO 3166.

Структура КДС складається з чотирьох блоків — назви держави чи території та трьох видів кодів: двозначного літерного коду (Альфа-2), тризначного літерного коду (Альфа-3), тризначного цифрового коду (Ньюмерик-3).

Складовою державної системи класифікації техніко-економічної і соціальної інформації є Класифікатор валют (КВ). КВ використовується для обміну інформацією з обліку та статистики у зовнішній торгівлі, банківській та фінансовій сферах, коли необхідно користуватися кодовою формою позначення валют. Об'єктом класифікації державного КВ є національні валюти, зазначені в стандарті ISO 3166-95 держав світу. КВ має два види кодів — тризначний цифровий і тризначний літерний коди на основі латинського алфавіту. Літерний код складається з установленого міжнародним стандартом ISO 3166 двозначного коду «Альфа-2» і першої букви назви національної валюти. КВ має такі підрозділи: вказівник цифрових кодів валют (у порядку зростання кодів) і вказівник літерних кодів валют (в алфавітному порядку кодів).

Класифікатор професій (КП) використовується для: систематизації статистичних даних з праці за професійними ознаками; аналізу та підготовки статистичних даних, а також розробки відповідних прогнозів стосовно зайнятості, доходів, охорони праці, перепідготовки кадрів, що вивільнюються, підготовки статистичних даних для періодичних оглядів зі статистики праці, що розробляються міжнародною організацією праці, вирішення питань контролю і аналізу міжнародної міграції, працевлаштування населення. Структурно класифікатор професій складається з кодів та назв класифікаційних угруповань: розділів, підрозділів, класів, підкласів і груп професій, на кожну з яких відводиться один розряд.

Локальні коди поділяються на номенклатури, специфічні для даної організації. Сюди входить широке коло номенклатур, що використовуються різними підрозділами й службами її керування (співробітники, підрозділи, продукція й т.п.). Локальні коди повинні бути єдиними при вирішенні різних економічних задач. Поряд з фахівцями з інформаційної технології в складанні класифікаторів значну роль грають користувачі.

Коротко розглянемо порядок складання локальних класифікаторів, що включає два етапи. На першому етапі виконується класифікація інформації, на другому - її кодування.

Класифікація починається з виявлення номенклатури об'єктів, предметів, що підлягають кодуванню. При цьому керуються реквізитами- ознаками, які використовуються для складання угруповань, одержання зведених таблиць і розрахунків. По кожній номенклатурі складається повний перелік всіх позицій, що підлягають кодуванню.

Після складання класифікації виконується наступний етап - кодування - процес присвоєння умовних позначок позиціям номенклатури. Після узгодження і затвердження робота зі створення класифікатора вважається завершеною.

Розглянемо особливості методів кодування. Кодування інформації виробляється по певній системі - сукупності правил, що визначають побудову коду. У цей час застосовується кілька систем кодування економічної інформації, серед яких найбільше поширення одержали: порядкова, серійна, позиційна й комбінована. Вибір системи кодування залежить від цілого ряду факторів, головними з яких є кількість виділюваних ознак у номенклатурі, число позицій у кожній ознаці й ступінь стійкості номенклатури.

При побудові порядкової системи всі позиції номенклатури кодуються по молодшій ознаці шляхом присвоєння порядкових номерів без резерву. Тому порядкова система має обмежене застосування і використовується при кодуванні стійких однопризначных номенклатур.

По порядковій системі відбувається автоматичне кодування комп'ютером однопризначных номенклатур. складаються на номенклатури, специфічні для даної організації.

Серійна система доповнює порядкову, нею можна закодувати двох- і більше призначені номенклатури. Кожній групі старших ознак номенклатур привласнюється серія номерів, а кожна позиція молодших ознак номенклатури кодується порядковим номером. Серійна система передбачає резервні номери старших ознак номенклатури.

При позиційній системі кодування чітко виділяється кожна ознака і йому приділяється один або кілька розрядів залежно від його значущості. Потім кожна ознака кодується окремо, починаючи з 1, 01, 001 і так далі залежно від значности ознаки. Цей код забезпечує автоматичне формування в машині всіх необхідних підсумків відповідно до виділених ознак.

Комбінована система так само, як і позиційна, передбачає чітке виділення всіх ознак номенклатури. Але при цьому кожна ознака може кодуватися по будь-якій системі: порядкової, серійної або позиційної. Комбінована система більше гнучка і широко застосовується при вирішенні економічних задач, оскільки забезпечує автоматичне одержання всіх необхідних підсумків відповідно до виділених ознак.

Крім названих систем кодування використовуються ще код повторения та шахматна система, що мають обмежене застосування. В якості кода повторення виступають номера конкретних номенклатур, наприклад гаражний номер автомашини, номер складу тощо. Шахова система застосовується для кодування двопризначених номенклатур зі стійким зв'язком. Вона будується у вигляді таблиці й нагадує позиційну систему.

Розглянемо практичні приклади використання деяких кодів при комп'ютерному рішенні економічних завдань.

Коди рахунків бухгалтерського обліку широко застосовуються як при ручний, так і при автоматизованій обробці. При існуючій системі обліку код рахунків бухгалтерського обліку (робітник план рахунків) може складатися із трьох рівнів: перший (два знаки) означає балансовий рахунок; другий - субрахунок; третій - аналітичний рахунок, установлюваний на підприємстві, організації.

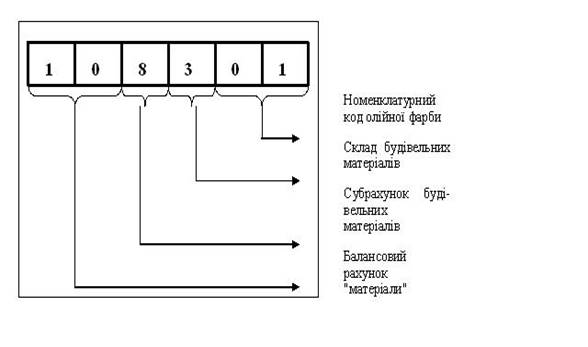

У машинних програмах автоматизованої обробки бухгалтерського обліку зустрічаються різні підходи до побудови коду аналітичного обліку. Як правило, структура коду відрізняється різним рівнем аналітичності й різною значущістю. Програми дозволяють вести облік по різних рівнях АНАЛІТИКИ (різним ознакам), які встановлюються на конкретному підприємстві, організації (фірмі). Побудова коду рахунків бухгалтерського обліку (робітника плану рахунків) має велике значення в тих програмах, які не передбачають локальної обробки окремих ділянок обліку, де весь облік виконується на підставі ведення журналу господарських організацій, що характерно для невеликих підприємств. Гнучка система побудови коду дозволяє при цьому виконувати аналітичні розробки з різним ступенем деталізації. Рівні АНАЛІТИКИ - це ті ознаки, по яких групуються дані. Наприклад, для рахунку 70 "Розрахунки з персоналом по оплаті праці" можна виділити два рівні: перший - для підрозділу, другий - для табельних номерів. У цьому випадку аналітичні зведення будуть складені в розрізі підрозділів і табельних номерів. Для рахунку 10 "Матеріали", наприклад, можна виділити три рівні АНАЛІТИКИ: перший - група матеріалів (один знак), субрахунок, установлений у плані рахунків; другий - склад (один знак); третій - номенклатурний номер матеріалів (два знаки).

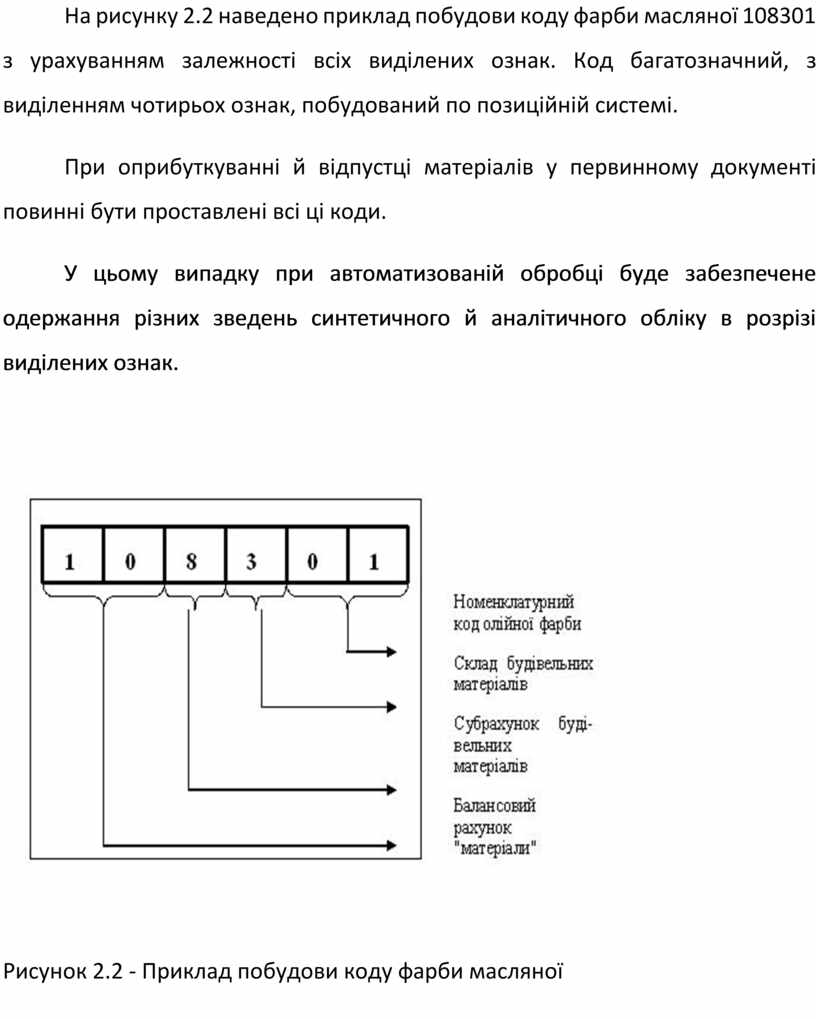

На рисунку 2.2 наведено приклад побудови коду фарби масляної 108301 з урахуванням залежності всіх виділених ознак. Код багатозначний, з виділенням чотирьох ознак, побудований по позиційній системі.

При оприбуткуванні й відпустці матеріалів у первинному документі повинні бути проставлені всі ці коди.

У цьому випадку при автоматизованій обробці буде забезпечене одержання різних зведень синтетичного й аналітичного обліку в розрізі виділених ознак.

Рисунок 2.2 - Приклад побудови коду фарби масляної

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.