Поделиться

Классификация счетов бухгалтерского учета

С целью глубокого понимания осуществляемых хозяйственных операций и их отображения на счетах бухгалтерского учета бухгалтерские счета необходимо определенным образом классифицировать.

Классификация счетов предусматривает их группирование по соответствующим однородным признакам.

Бухгалтерские счета классифицируются по двум признакам:

1) по экономическому содержанию;

2) по назначению и структуре.

Классификация счетов по экономическому содержанию дает возможность сгруппировать счета в зависимости от того, что на них учитывается.

Классификация счетов по назначению и структуре дает возможность выяснить, для каких целей и получения каких показателей предусмотрен счет, что отображается по его дебету и кредиту, а также что характеризует остаток соответствующего счета.

Отметим, что обе классификации счетов взаимосвязаны и дополняют друг друга.

Классификация счетов по экономическому содержанию

Классификация счетов бухгалтерского учета по экономическому содержанию дает возможность сгруппировать счета в зависимости от того, что непосредственно на них учитывается. Учитывая классификацию объектов предмета бухгалтерского учета бухгалтерские счета делятся на три группы:

1) счета для учета хозяйственных средств;

2) счета для учета источников образования хозяйственных средств;

3) счета для учета хозяйственных процессов.

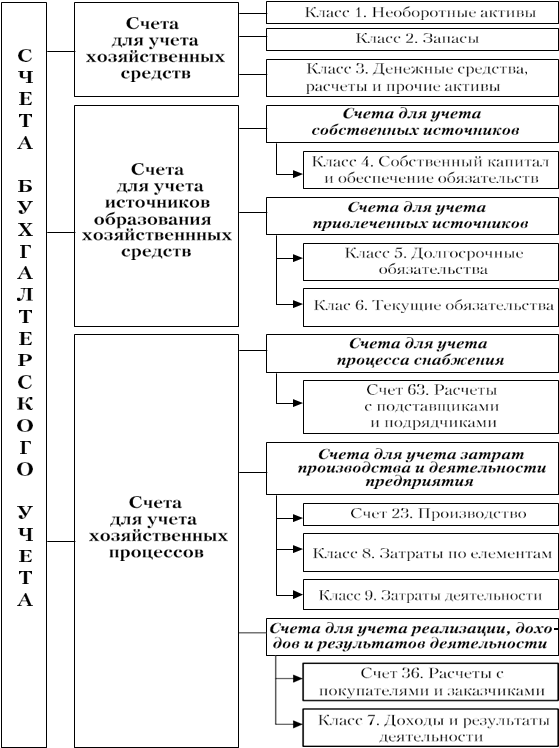

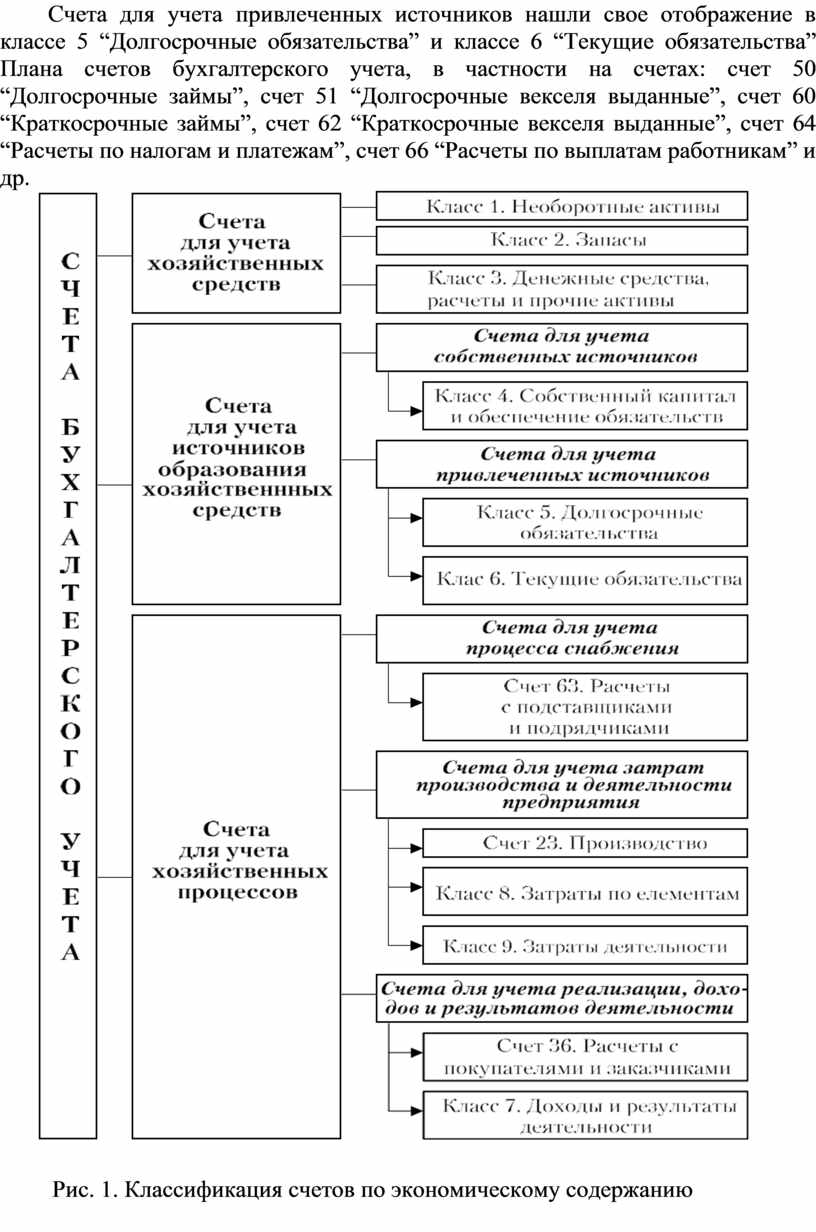

Классификация счетов по экономическому содержанию представлена на рис. 1.

Планом счетов бухгалтерского учета предусмотрены сле- дующие счета для учета хозяйственных средств:

– класс 1. “Необоротные активы (счет 10 “Основные сред- ства”, счет12 “Нематериальные активы” и др.);

– класс 2. “Запасы” (счет 20 “Производственные запасы”, счет 25“Полуфабрикаты” и пр.);

– класс 3. “Денежные средства, расчеты и прочие активы” (счет 30 “Касса”, счет 31 “Счета в банках”, счет 37 “Рас- четы с разными дебиторами” и пр.).

Наряду с этим счета для учета источников образования хозяйственных средств делятся на:

– счета для учета собственных источников;

– счета для учета привлеченных источников.

Счета для учета собственных источников нашли свое отображение в классе 4 “Собственный капитал и обеспечение обязательств” Плана счетов бухгалтерского учета, в частности на счетах: счет 40 “Уставной капитал”, счет 44 “Нераспределенные прибыли (непокрытые убытки)”, счет 48 “Целевое финансирование и целевые поступления” и др.

Счета для учета привлеченных источников нашли свое отображение в классе 5 “Долгосрочные обязательства” и классе 6 “Текущие обязательства” Плана счетов бухгалтерского учета, в частности на счетах: счет 50 “Долгосрочные займы”, счет 51 “Долгосрочные векселя выданные”, счет 60 “Краткосрочные займы”, счет 62 “Краткосрочные векселя выданные”, счет 64 “Расчеты по налогам и платежам”, счет 66 “Расчеты по выплатам работникам” и др.

Рис. 1. Классификация счетов по экономическому содержанию

Счета для учета хозяйственных процессов делятся в свою очередь на:

– счета для учета процесса снабжения;

– счета для учета затрат производства и деятельности предприятия;

– счета для учета реализации, доходов и результатов деятельности.

К счетам по учету процесса снабжения относится счет 63 “Расчеты с поставщиками и подрядчиками” класса 6 “Текущие обязательства”, а также счет, на котором проводится отображение транспортно заготовительных затрат предприятия. Счета для учета затрат производства и деятельности предприятия включают:

– счет 23 “Производство” класса 2 “Запасы”, по которому- осуществляется учет затрат, связанных с производством;

– счета класса 8 “Затраты на элементами”, по которым осуществляется учет затрат на элементами затрат (материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизация и прочие операционные затраты) на отдельных счетах с ежемесячным списанием сальдо счетов на счет 23 “Производство” и счета класса 9 “Затраты деятельности”;

– счета класса 9 “Затраты деятельности”, на отдельных счетах которого отображают в частности: счет 91 “Общепроизводственные затраты”, счет 92 “Административные затраты” и др.

К счетам для учета реализации, доходов и результатов деятельности относятся:

– счет 36 “Расчеты с покупателями и заказчиками” класса 3 “Денежные средства, расчеты и прочие активы”;

– счета класса 7 “Доходы и результаты деятельности”, по которым в разрезе отдельных счетов осуществляется учет доходов от реализации продукции, работ и услуг, инвестиционной и финансовой деятельности, а также финансовых результатов предприятия.

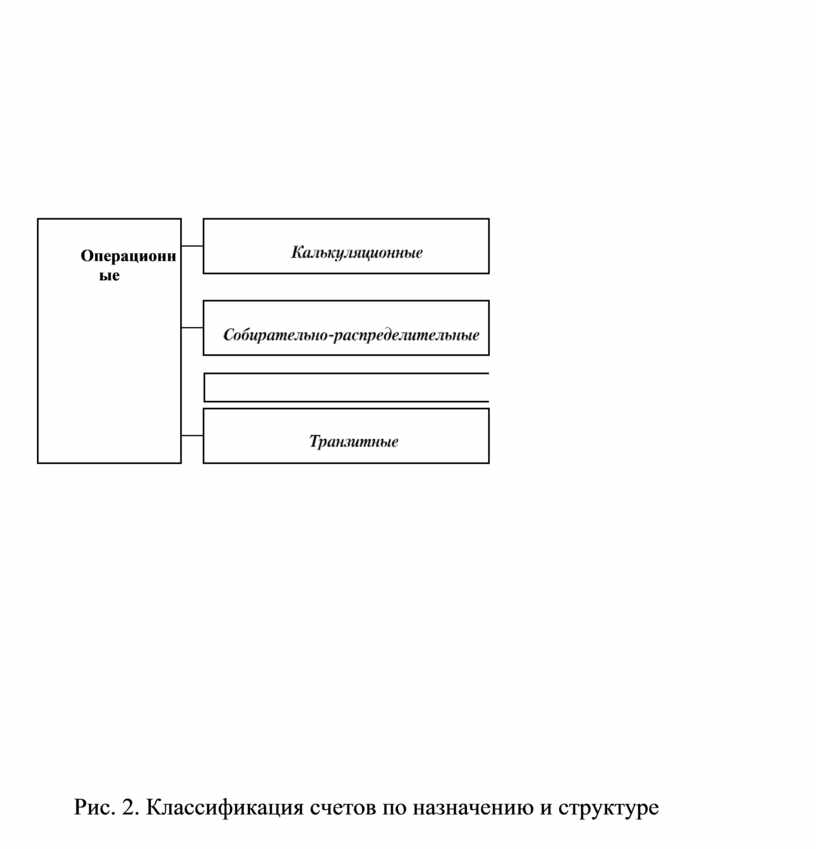

Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре имеет в большей мере практическое значение, поскольку она показывает, для каких целей и для получения каких показателей предусмотрен счет, что отображается по дебету, кредиту, а также что характеризует остаток соответствующего счета.

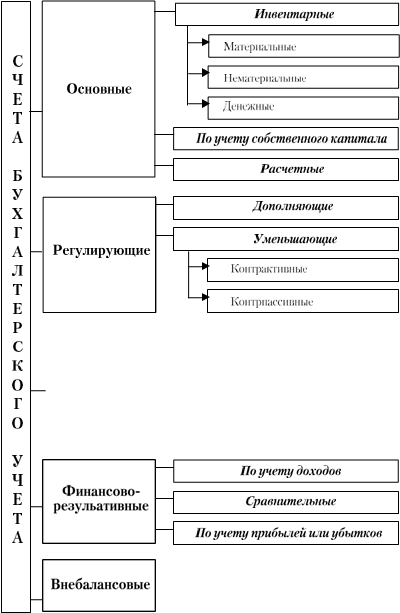

По назначению и структуре бухгалтерские счета можно объединить в следующие группы (рис. 4.9):

1) основные;

2)регулирующие;

3) операционные;

4)финансово-результативные;

5) внебалансовые.

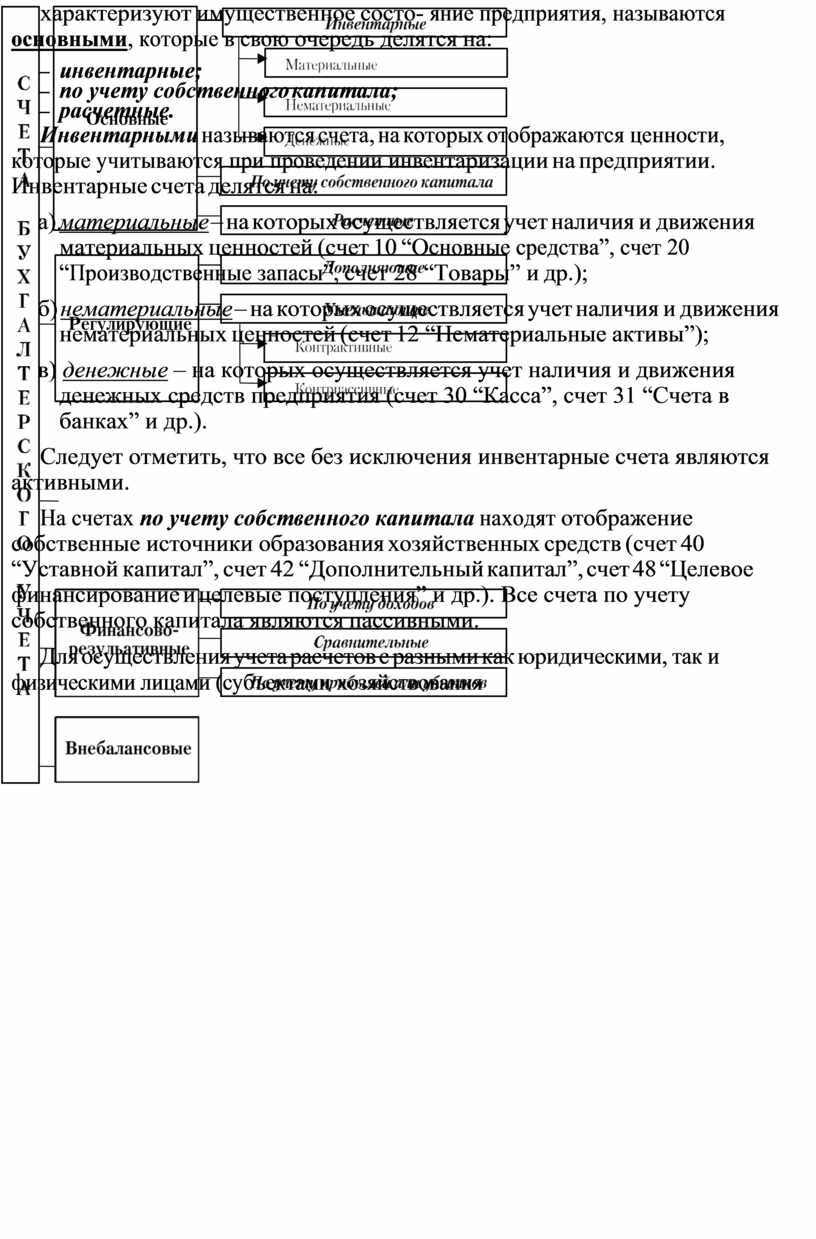

Счета, на которых осуществляется учет хозяйственных средств предприятия, а также источников их образования, ко- торые в совокупности характеризуют имущественное состо- яние предприятия, называются основными, которые в свою очередь делятся на:

– инвентарные;

– по учету собственного капитала;

– расчетные.

Инвентарными называются счета, на которых отображаются ценности, которые учитываются при проведении инвентаризации на предприятии. Инвентарные счета делятся на:

а) материальные – на которых осуществляется учет наличия и движения материальных ценностей (счет 10 “Основные средства”, счет 20 “Производственные запасы”, счет 28 “Товары” и др.);

б) нематериальные – на которых осуществляется учет наличия и движения нематериальных ценностей (счет 12 “Нематериальные активы”);

в) денежные – на которых осуществляется учет наличия и движения денежных средств предприятия (счет 30 “Касса”, счет 31 “Счета в банках” и др.).

Следует отметить, что все без исключения инвентарные счета являются активными.

На счетах по учету собственного капитала находят отображение собственные источники образования хозяйственных средств (счет 40 “Уставной капитал”, счет 42 “Дополнительный капитал”, счет 48 “Целевое финансирование и целевые поступления” и др.). Все счета по учету собственного капитала являются пассивными.

Для осуществления учета расчетов с разными как юридическими, так и физическими лицами (субъектами хозяйствования

|

Операционные |

|

|

|

|

||

|

|

||

|

|

|

|

|

|

||

|

|

||

|

|

|

|

|

|

||

Рис. 2. Классификация счетов по назначению и структуре

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.