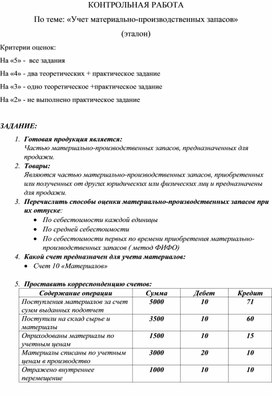

КОНТРОЛЬНАЯ РАБОТА

По теме: «Учет материально-производственных запасов»

(эталон)

Критерии оценок:

На «5» - все задания

На «4» - два теоретических + практическое задание

На «3» - одно теоретическое +практическое задание

На «2» - не выполнено практическое задание

ЗАДАНИЕ:

1. Готовая продукция является:

Частью материально-производственных запасов, предназначенных для продажи.

2. Товары:

Являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначены для продажи.

3. Перечислить способы оценки материально-производственных запасов при их отпуске:

· По себестоимости каждой единицы

· По средней себестоимости

· По себестоимости первых по времени приобретения материально-производственных запасов ( метод ФИФО)

4. Какой счет предназначен для учета материалов:

· Счет 10 «Материалов»

5. Проставить корреспонденцию счетов:

|

Содержание операции |

Сумма |

Дебет |

Кредит |

|

Поступления материалов за счет сумм выданных подотчет |

5000 |

10 |

71 |

|

Поступили на склад сырье и материалы |

3500 |

10 |

60 |

|

Оприходованы материалы по учетным ценам |

1500 |

10 |

15 |

|

Материалы списаны по учетным ценам в производство |

3000 |

20 |

10 |

|

Отражено внутреннее перемещение |

1000 |

10 |

10 |

КОНТРОЛЬНАЯ РАБОТА

По теме: «Учет материально-производственных запасов»

Критерии оценок:

На «5» - все задания

На «4» - два теоретических + практическое задание

На «3» - одно теоретическое +практическое задание

На «2» - не выполнено практическое задание

ЗАДАНИЕ:

1. Готовая продукция является:

2. Товары:

3. Перечислить способы оценки материально-производственных запасов при их отпуске:

4. Какой счет предназначен для учета материалов:

5. Проставить корреспонденцию счетов:

|

Содержание операции |

Сумма |

Дебет |

Кредит |

|

Поступления материалов за счет сумм выданных подотчет |

5000 |

|

|

|

Поступили на склад сырье и материалы |

3500 |

|

|

|

Оприходованы материалы по учетным ценам |

1500 |

|

|

|

Материалы списаны по учетным ценам в производство |

3000 |

|

|

|

Отражено внутреннее перемещение |

1000 |

|

|

КОНТРОЛЬНАЯ РАБОТА По теме: «Учет материально-производственных запасов» (эталон)

КОНТРОЛЬНАЯ РАБОТА По теме: «Учет материально-производственных запасов»

© ООО «Знанио»

С вами с 2009 года.

![]()