Поделиться

Экономическая

сущность дебиторской задолженности,

ее классификация и задачи учета

В условиях финансового

кризиса часто возникают ситуации, когда по

тем или иным причинам предприятие не может взыскать долги со своих

контрагентов. Низкая платежеспособность последних вызывает рост

значительных объемов дебиторской задолженности, которая в свою очередь ведет к

ухудшению финансового состояния предприятия, лишает его инвестиционной

привлекательности, а иногда приводит к банкротству. Субъекты хозяйствования,

прежде всего, пытаются решить собственные проблемы, прежде чем выполнить

финансовые обязательства по платежам

перед партнерами.

В таких условиях проблема

эффективного управления дебиторской

задолженностью выходит на первый план. При этом необходимым этапом

разработки стратегии управления дебиторской задолженностью является

исследование сущности такого понятия как «дебиторская задолженность»,

выявление его особенностей и закономерностей с целью использования

полученных знаний при разработке стратегии.

В процессе хозяйственной

деятельности оплата за готовую продукцию,

товары осуществляется после их отгрузки, а выполненных работ и услуг -

после их завершения и передачи клиенту (заказчику). В таком случае возникает

дебиторская задолженность за товары, работы и услуги.

Предприятие также может

предоставлять ссуды работникам, получать

авансы, переплачивать (сверх установленных начислений) средства в бюджет и

фонды. В таком случае возникает дебиторская задолженность по расчетам.

Группирование, интерпретация

и оценка дебиторской задолженности

осуществляется согласно П(С)БУ 10 «Дебиторская задолженность».

Согласно п. 4 П(С)БУ 10 «Дебиторская задолженность» - это:

|

|

это (1)

Русский бухгалтер И.

Серинов в 1804 году и своей книге «Совершенный

счетоводец», или краткое и ясное руководство к бухгалтерии вообще с

присовокуплением практических торговых примеров» давал следующее

определение дебитора: «Всякое получение или все то, что приходит в мою

власть или распоряжение, делается моим дебитором или должником». Это

определение по своему содержанию верно, и в настоящее время дебитор – это физическое

и юридическое лицо, которое и результате прошлых событий

задолжало предприятию определенные суммы денежных средств, их эквивалентов или

других активов.

Согласно П(С)БУ 10

«Дебиторская задолженность» она признается

активом, если существует вероятность получения предприятием будущих

экономических выгод и может быть достоверно определена се сумма. Вероятность

получения экономических выгод по дебиторской задолженности

за отгруженные товары, работы и услуги существует, если предприятие ожидает

своевременной ее оплаты. Если у предприятия появляются сомнения

относительно своевременной (в определенные сроки) её оплаты, то такая

задолженность считается сомнительной.

Особенностью текущей

дебиторской задолженности за продукцию,

товары, работы, услуги есть то, что она признается одновременно с

признанием дохода от их реализации. То есть для их признания необходимо

выполнение таких условий:

– покупателю переданы

риски и выгоды, связанных с правом

собственности;

– предприятие не

осуществляет в дальнейшем управление и контроль

за реализованной продукцией (товарами и другими активами);

– сумма дохода (выручки) может быть достоверно определена;

– это уверенность в том, что в результате операций состоится увеличение экономических выгод предприятия, а расходы по этой операции могут быть достоверно определены.

Момент передачи рисков и

выгод определяется на основе договора

поставки продукции (товаров), выполненных работ или услуг. За основу при

классификации дебиторской задолженности берутся такие основные критерии рис. 1.

|

Рисунок 1.1.1 Классификация дебиторской задолженности

По срокам погашения

дебиторская задолженность делится на

долгосрочную и текущую.

Долгосрочная дебиторская задолженность – сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса. К долгосрочной относится дебиторская задолженность:

– имущество, переданное в финансовую аренду;

– долгосрочные векселя полученные;

– прочая дебиторская задолженность.

Текущая дебиторская задолженность – сумма дебиторской задолженности, которая возникает в ходе

нормального операционного цикла

или будет погашена на протяжении двенадцати месяцев с даты баланса.

Относительно к объектам,

где она возникает, группирование

осуществляется по таким видам:

– задолженность

арендатора по финансовой аренде, которая

отображается в балансе арендодателя;

– задолженность, обеспеченная векселями;

– по предоставленным ссудам;

– дебиторская задолженность за продукцию, товары, работы, услуги;

– дебиторская задолженность по расчетам;

– прочая дебиторская задолженность.

В зависимости от своевременности погашения она делится на:

– дебиторскую задолженность, срок оплаты которой, не наступил определенный соглашением;

– дебиторскую задолженность,

не оплаченную в срок. Такая

задолженность, в свою очередь, подразделяется на безнадежную и сомнительную.

Безнадежная дебиторская задолженность – это задолженность, относительно которой существует уверенность о ее невозвращении должником или по которой прошел срок исковой давности.

B соответствии с Законом ДНР «О

налоговой системе» безнадежная

задолженность – это задолженность, которая соответствует одному из ниже

приведенных признаков:

а) задолженность плательщика, относительно которой прошел срок давности, а именно 1095 дней;

б) задолженность плательщика, признанного в установленном порядке банкротом, требования относительно которого не были удовлетворены в связи с недостаточностью имущества банкрота;

в) задолженность плательщика, признанная в судебном порядке безнадежной к взысканию (подпункт «в» подпункта 10 пункта 9.1. статьи 9 с изменениями, внесенными в соответствии с Законом от 13.04.2018 № 225-IНС);

г) задолженность плательщика, признанная Главой Донецкой Народной Республики или Правительством Донецкой Народной Республики безнадежной, за исключением задолженности, которая возникла вследствие проведения государственных закупок за счет средств Республиканского и (или) местного бюджетов (пп «г» подпункта 10 пункта 9.1. статьи 9 введен Законом от 13.04.2018 № 225-IНС);

Сомнительный долг – это текущая дебиторская задолженность за

продукцию, товары, работы и услуги, относительно которой существует

неуверенность относительно ее погашения должником. На дату признания в балансе

дебиторская задолженность оценивается по первоначальной или настоящей

стоимости.

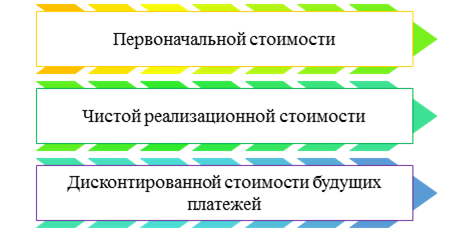

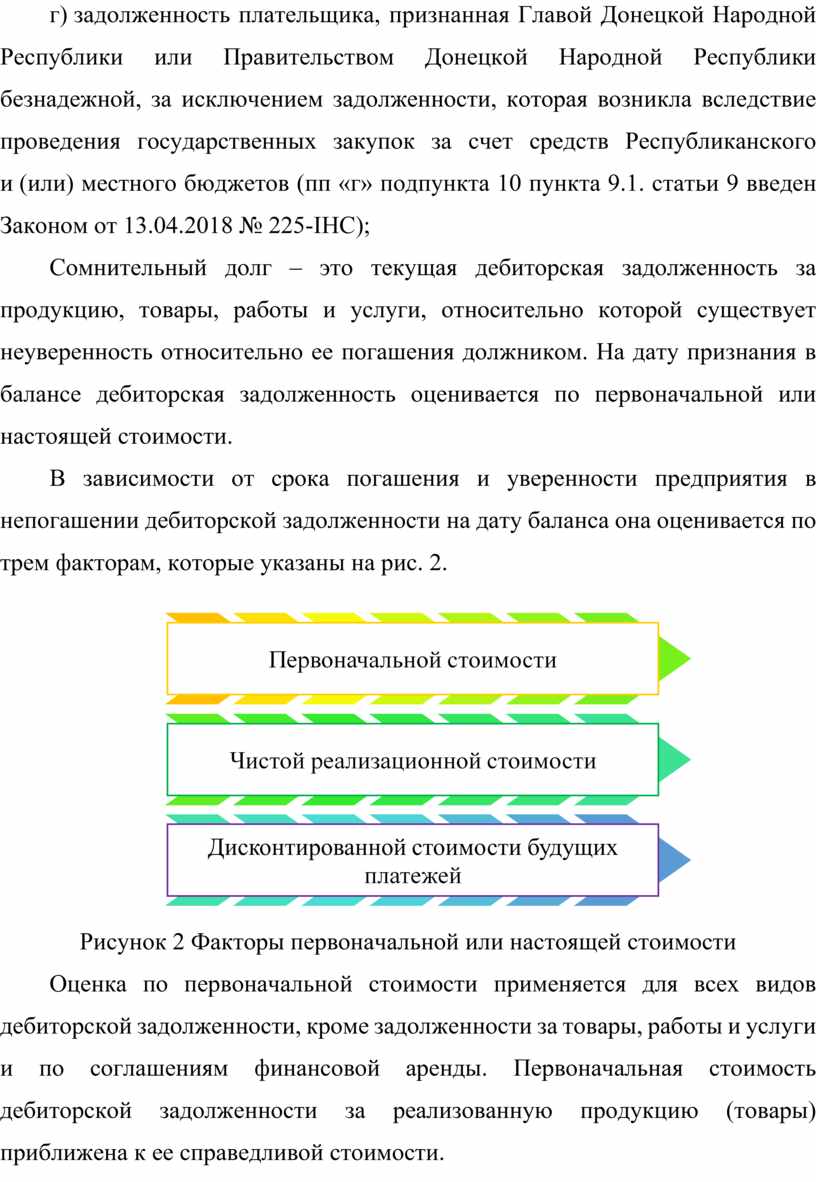

В зависимости от срока

погашения и уверенности предприятия в

непогашении дебиторской задолженности на дату баланса она оценивается по трем

факторам, которые указаны на рис. 2.

|

Рисунок 2 Факторы первоначальной или настоящей стоимости

Оценка по первоначальной

стоимости применяется для всех видов

дебиторской задолженности, кроме задолженности за товары, работы и услуги и по

соглашениям финансовой аренды. Первоначальная стоимость дебиторской

задолженности за реализованную продукцию (товары) приближена к ее справедливой

стоимости.

Однако следует иметь в виду, что первоначальная стоимость дебиторской задолженности за реализованную продукцию (товары, работы, услуги) будет зависеть от:

– предоставления

покупателю торговой скидки или скидок с объема до

даты реализации;

– предоставления покупателю скидок после реализации;

– возвращения товаров от покупателей.

Оценка по чистой реализационной

стоимости осуществляется

относительно текущей дебиторской задолженности, которая является финансовым

активом (кроме приобретенной задолженности и задолженности, предназначенной для

продажи). Для определения чистой реализационной стоимости на дату баланса

вычисляется резерв сомнительных долгов.

П(С)БУ предусматривает два метода формирования резерва:

- Исходя из платежеспособности отдельных дебиторов.

- На основе классификации дебиторской задолженности.

Базовый способ оценки

резерва сомнительных долгов стандартом не

выделен, поэтому можно считать, что они являются равноправными – выбор

делает предприятие при определении своей учетной политики.

По первому методу формирование осуществляется исследованием платежеспособности отдельных дебиторов по счетам. Если одним дебитором не оплачено несколько или один счет на протяжении определенного периода, то такого может быть признанной сомнительной. На сумму такой задолженности резерв сомнительных долгов.

Такой метод целесообразно использовать предприятиями с небольшим количеством дебиторов. Это позволяет проанализировать платежеспособность каждого из них.

Предприятиям перечень дебиторов, которых значителен, лучше использовать метод на основе классификации дебиторской задолженности. По этому методу дебиторскую задолженность, не оплаченную в период до трех лет, можно классифицировать по следующим группам:

- 1-30 дней с даты возникновения;

- 31-60 дней с даты возникновения;

- 61-90 дней с даты возникновения;

- 91-365 дней с даты возникновения;

- 366 дней – 3 года с даты возникновения.

Предприятие самостоятельно устанавливает коэффициент сомнительности для каждой группы.

По П(С)БУ 10, коэффициент сомнительности устанавливается предприятием, исходя из фактической суммы безнадежной дебиторской задолженности за продукцию, товары, работы, услуги за предыдущие отчетные периоды.

Практическая реализация

этого утверждения такова: предприятие

выбирает прошлый трехлетний период и дебиторская задолженность, которая

сложилась на начало выбранного периода, группируется по срокам просроченной

оплаты. До конца трехлетнего периода вся задолженность отдельных дебиторов,

которая распределилась по группам, становится либо погашенной, либо списанной

как безнадежная.

Далее списанную из состава безнадежную задолженность, которая была на начало периода, необходимо отобразить по тем же группам, состав которых она входила на начало периода.

Потом, используя полученную информацию, путем сумм списанной безнадежной задолженности на суммы всей задолженности в разрезе отдельных групп определяется коэффициент сомнительности по группам.

При формировании резерва его сумма по каждой группе определяется произведением определенного коэффициента на сумму дебиторской задолженности.

Созданный резерв

позволяет определить чистую реализационную

стоимость дебиторской задолженности.

Чистая реализационная

стоимость дебиторской задолженности - это сумма текущей дебиторской

задолженности за продукцию, товары, работы,

услуги за вычетом резерва сомнительных долгов. Одновременно на сумму созданного

резерва прочие операционные расходы предприятие, что

уменьшает сумму прибыли от операционной деятельности (или

увеличивает сумму полученного убытка)

За счет созданного

резерва сомнительных долгов списывается

безнадежная дебиторская задолженность, т.е. задолженность по которой:

а) существует уверенность о ее невозврате должником;

б) истек срок исковой давности.

Содержание этой оценки

заключается в том, что из принципа

осторожности в составе активов признаться лишь та дебиторская задолженность,

реализация которой принесет будущую экономическую выгоду. Если предприятие не

ожидает оплаты покупателем части дебиторской задолженности, она признается

сомнительной. В случае отсрочки платежа за продукцию, товары, работы, услуги с

образованием от этого разницы между справедливой стоимостью дебиторской

задолженности и номинальной суммой денежных средств или их эквивалентов,

которые подлежат полученную за продукцию, товары, работы, услуги, такая разница

признается дебиторской задолженностью по начисленным доходам (процентам) в

периоде ее начисления. Следовательно, в балансе дебиторская задолженность

признаться в соответствии с суммой выставленных клиентам счетов за вычетом сомнительной

задолженности.

Чистая реализационная

стоимость дебиторской задолженности за

товары, работы и услуги определяется по формуле:

|

Чистая реализационная стоимость дебиторской задолженности |

= |

Первоначальная стоимость |

– |

Резерв |

(2) |

Долгосрочная дебиторская

задолженность, на которую насчитываются

проценты, отражается в балансе по настоящей стоимости. Определение

настоящей стоимости зависит от вида задолженности и условий ее погашения. Часть

долгосрочной дебиторской задолженности, которая подлежит погашению на

протяжении двенадцати месяцев с даты баланса, отображается на ту же дату

составе текущей дебиторской задолженности.

Оценка по

дисконтированной стоимости будущих платежей

используется, например, для дебиторской задолженности по долгосрочной

финансовой аренде.

Предприятия

самостоятельно избирают формы расчетов и указывают их

при заключении между собой договоров.

Безналичные расчеты

осуществляются по следующим формам

расчетных документов: платежными поручениями, платежными

требованиями-поручениями, чеками, аккредитивами, векселями, платежными

требованиями, инкассовыми поручениями (распоряжениями), c использованием

банковских платежных карточек.

Расчетные документы,

представляемые клиентами в банк в бумажной

форме, должны соответствовать требованиям установленных стандартов и

содержать, в зависимости от их формы, следующие реквизиты: название

документа, число, месяц, год выписки (число и год указываются цифрами,

месяц буквами): название плательщика и получателя средств (официальное

сокращенное название), их идентификационные коды по Единому

государственному реестру Донецкой Народной Республики; названия

банков плательщика и получателя, их местонахождение и условные номера МФО (код

банка); сумму платежа цифрами и прописью; назначение платежа, название товара

(выполненных работ, предоставленных услуг), ссылку на документ (договор, счет,

товарно- транспортный документ и др.), на основании которого осуществляется

операция, с указанием его номера и даты; указание законодательного акта, которым

предусмотрено право бесспорного взыскания и без акцептного списания средств

(его дата, номер и соответствующий пункт); на первом экземпляре - оттиск печати

и подписи ответственных лиц плательщика или (и) получателя средств; подразделы бюджетной

классификации и срок наступления платежа (в случае перечисления средств в

бюджет); сумма налога на добавленную стоимость или надпись «Без налога на

добавленную стоимость».

В современной экономике

ДНР на первый план выходит такой

способ платежа, как предварительная оплата (деньги перечисляются

получателю до отгрузки товаров) в отличие от оплаты фактически отгруженных

товаров и предоставленных услуг. Нормативными актами (или договором)

предусматриваются максимальные сроки со дня получения оплаты (как правило, не

позднее 3-х рабочих дней), когда продавец

(производитель) должен отгрузить (вывезти, предоставить) оплаченные

товары и услуги покупателю (заказчику).

По своему экономическому

содержанию предоплата является

своеобразной формой принудительного бесплатного кредита, который

получает поставщик. Возрастает значение способа расчетов на основе

осуществления зачета взаимной задолженности.

Исходя, из выше

приведенной информации, перед учетом операций по

расчетам с дебиторами ставятся следующие основные задачи:

– формирование полной и

достоверной информации о состоянии

расчетов с покупателями и заказчиками за товарно-материальные ценности,

выполненные работы и оказанные услуги, необходимой внутренним пользователям

бухгалтерской отчётности – руководителям, учредителям, участникам и

собственникам имущества организации, а также внешним – инвесторам, кредиторам и

другим пользователям бухгалтерской отчетности;

– обеспечение

информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением

законодательства ДНР при осуществлении организацией хозяйственных

операций и их целесообразностью, наличии движением имущества и

обязательств, использованием материальных, трудовых и финансовых

ресурсов в соответствии с утвержденными нормами, нормативами;

– контроль за состоянием дебиторской задолженности:

– контроль за соблюдением форм расчетов, установленных в договорах с покупателями;

– своевременная сверка расчетов с дебиторами для исключения просроченной задолженности.

Таким образом, в данном

вопросе дипломной работы была изучена

экономическая сущность дебиторской задолженности, ее классификация, а также

рассмотрены главные задачи, которые ставятся перед ее учетом

операций по расчетам с дебиторами.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.